วิจัยกรุงศรีเผยแพร่บทวิเคราะห์ วิกฤตภัยแล้ง: ผลกระทบต่อภาคเกษตรและอุตสาหกรรมเกี่ยวเนื่อง โดยระบุว่า 2563 ประเทศไทยมีความเสี่ยงที่จะประสบภาวะภัยแล้งที่รุนแรงมากกว่าปี 2559 โดยสัญญาณชัดเจนมาจากภาวะ Weak El Niño สถานการณ์ฝนทิ้งช่วงที่ทำให้ระดับน้ำต้นทุนต่ำลง รวมถึงปริมาณน้ำฝนที่ตกต่ำกว่าค่าเฉลี่ย นอกจากนี้ ยังเผชิญความเสี่ยงที่จะประสบภาวะขาดแคลนน้ำ หลังจากปริมาณน้ำอยู่ในเกณฑ์น้อยวิกฤต ซึ่งไม่เพียงส่งผลกระทบต่อภาคเกษตร หากยังส่งผลต่ออุตสาหกรรมเกี่ยวเนื่อง ทั้งนี้ วิจัยกรุงศรีคาดว่าพืชที่อ่อนไหวต่อภัยแล้งและปริมาณน้ำได้แก่ ข้าวนาปรังและมันสำปะหลังจะได้รับผลกระทบมากที่สุด ทั้งยังส่งผลต่อเนื่องไปยังห่วงโซ่อุปทานการผลิต โดยจะกระทบอุตสาหกรรมปลายน้ำมากกว่าต้นน้ำ ส่งผลให้ความเสียหายโดยรวมจะมีมูลค่าราว 4.6 หมื่นล้านบาท คิดเป็น 0.27% ของ GDP

สัญญาณชี้ชัดไทยจะประสบภาวะภัยแล้งในปี 2563

ปี 2563 ประเทศไทยมีความเสี่ยงที่ประสบภัยแล้งชัดเจนมากขึ้น จากสภาพอากาศที่เปลี่ยนแปลงไป โดยวิกฤตภัยแล้งเริ่มส่งสัญญาณมาให้เห็นตั้งแต่ช่วงปี 2562พิจารณาได้จาก

1) ค่าดัชนี Oceanic Niño Index (ONI) ซึ่งเป็นดัชนีชี้วัดค่าอุณหภูมิผิวน้ำทะเล โดยค่าดัชนี ONI เข้าสู่ระดับ Weak El Niño Niño ในช่วงเดือนตุลาคม 2561 ต่อเนื่องเรื่อยมา จนถึงมิถุนายน 2562 หมายความว่า ปริมาณฝนที่เกิดขึ้นจะมีปริมาณน้อยกว่าปกติ ส่งผลให้แนวโน้มฝนตกในประเทศไทยมีปริมาณต่ำกว่าค่าเฉลี่ยราว 10 %

2) ฝนทิ้งช่วง แม้ไทยประกาศเข้าสู่ฤดูฝนเป็นทางการเมื่อวันที่ 20 พฤษภาคม 2562แต่เกิดภาวะฝนทิ้งช่วงปลายเดือนมิถุนายน-กลางเดือนกรกฎาคม 2562 ทำให้ประเทศไทยมีระยะเวลากักเก็บน้ำในช่วงฤดูฝนสั้นลง

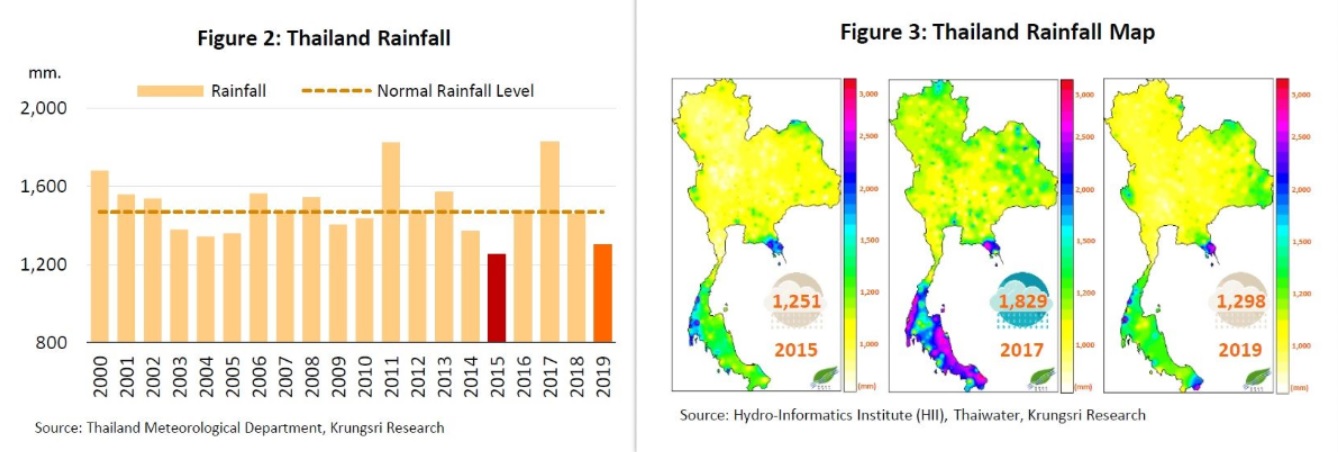

3) ปริมาณน้ำฝนที่ตกต่ำกว่าค่าเฉลี่ยราว 5-10% ประมาณ 1,298 มิลลิเมตร ซึ่งใกล้เคียงกับปี 2558 ที่ระดับ 1,251 มิลลิเมตร ซึ่งเป็นช่วงก่อนเกิดภัยแล้งปี 2559 ส่งผลให้น้ำต้นทุนมีปริมาณต่ำกว่าความต้องการใช้จริง

4) ปริมาณฝนตกส่วนใหญ่เป็นการตกนอกพื้นที่รับน้ำของอ่างเก็บน้า/เขื่อน ทำให้ปริมาณน้ำไหลเข้าเขื่อนน้อยลงเมื่อเทียบกับปี 2558 และ

5) ปริมาณน้ำในแหล่งน้ำธรรมชาติที่ลดลงโดยเฉพาะลุ่มน้ำโขง มีปริมาณน้ำลดต่ำลง ส่วนหนึ่งเป็นการตั้งข้อสังเกตุเรื่องของการสร้างเขื่อนที่มากขึ้นของประเทศสมาชิกลุ่มน้ำโขง

ปริมาณน้ำน้อยในระดับวิกฤตรับมือภัยแล้งลำบากยิ่งขึ้น

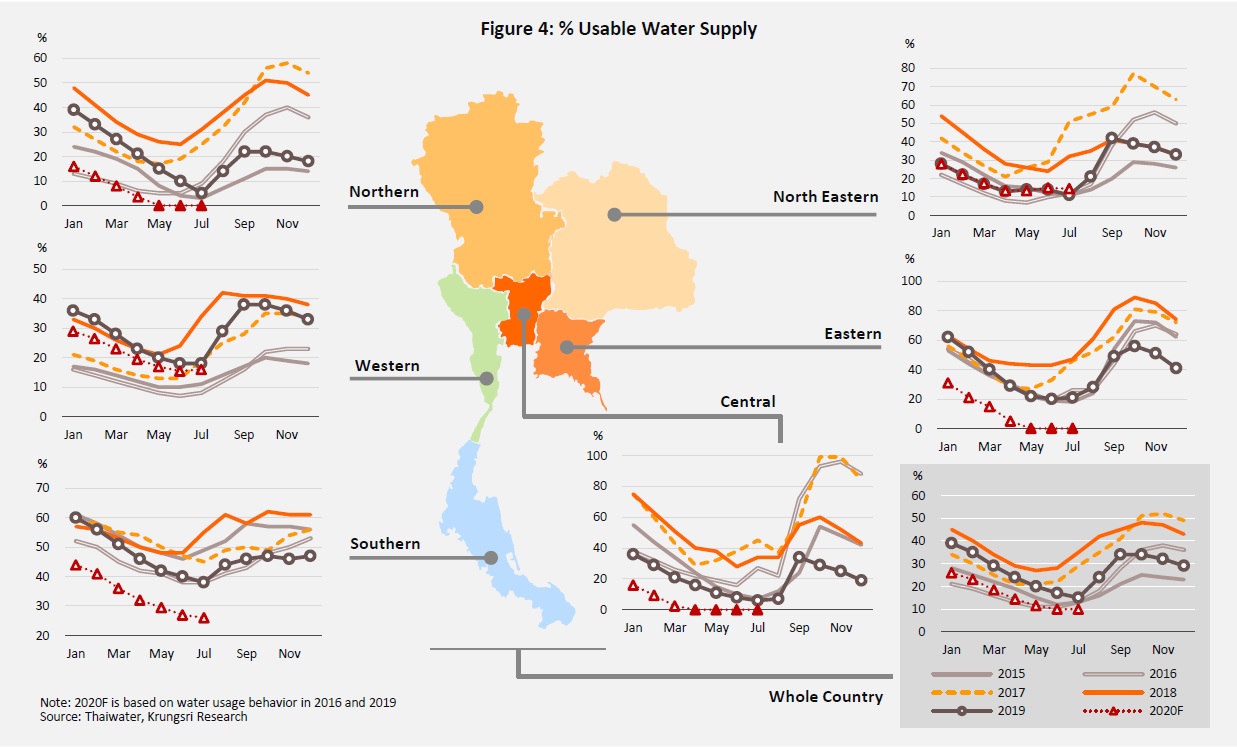

จากภาพรวมการเกิดอุปทานน้ำดังกล่าว ส่งผลให้ ณ สิ้นปี 2562 ปริมาณน้ำในอ่างเก็บน้ำและเขื่อนทั่วประเทศอยู่ที่ 44,281 ล้านลูกบาศก์เมตร(ลบ.ม.) คิดเป็น 62% ของปริมาตรความจุน้ำในอ่างเก็บกัก ซึ่งใกล้เคียงกับปี 2558 ที่มีปริมาณน้ำอยู่ที่ 39,752 ล้านลูกบาศก์เมตร คิดเป็น 56% ของปริมาณความจุอ่างฯ แต่สิ่งที่น่าจับตามองคือ ปริมาณน้ำใช้ได้จริงอยู่ในเกณฑ์น้อยวิกฤตที่ระดับ 29% ในปี 2562 ใกล้เคียงกับปี 2558 ที่ระดับ 23% โดยปริมาณน้ำที่สามารถให้ได้จริงจำเป็นต้องมีการบริหารจัดการน้ำเพื่อรองรับความต้องการใช้น้ำอยู่ 4 ประเภท เรียงตามลำดับความสำคัญ ดังนี้

1) เพื่อการอุปโภค-บริโภค และการประปา

2) เพื่อการรักษาระบบนิเวศ เช่น การผลักดันน้ำเค็ม การผลักดันน้ำเสีย และสิ่งมีชีวิตลุ่มน้ำ เป็นต้น

3) เพื่อการเกษตรกรรม (โดยเฉพาะเกษตรกรรมในช่วงฤดูแล้ง ระหว่างเดือนพฤศจิกายน 2562 ถึงเดือนเมษายน 2563) และ

4) เพื่อการอุตสาหกรรม

ไทยเสี่ยงขาดแคลนน้ำรุนแรงกว่าวิกฤตภัยแล้งปี 2559

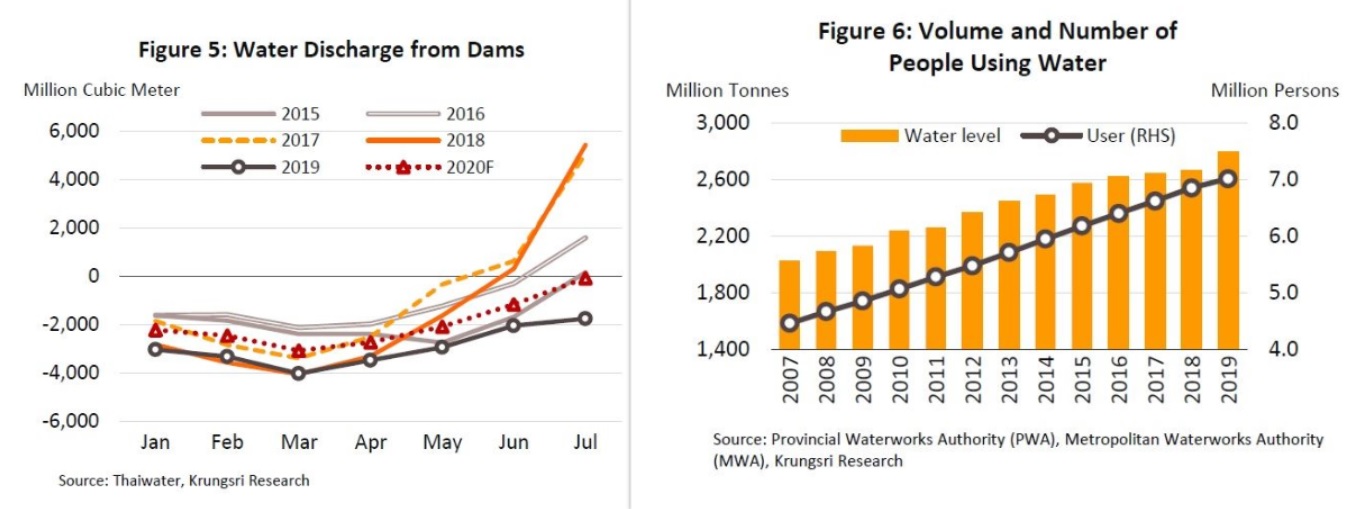

เมื่อพิจารณาด้านอุปสงค์ พบว่า ปริมาณการระบายน้ำในปี 2562 เฉลี่ยออกจากเขื่อนราว 3,000-4,000 ล้าน ลบ.ม. ต่อเดือน สูงกว่าปี 2558 ที่ระบายน้ำเฉลี่ย 1,600-2,400 ล้าน ลบ.ม. ต่อเดือน สะท้อนถึงความต้องการใช้น้ำที่มีแนวโน้มเพิ่มสูงขึ้น สอดคล้องกับอัตราการใช้น้ำในแต่ละปีที่มีทิศทางเพิ่มขึ้นต่อเนื่องทั้งจากความต้องการใช้ในการอุปโภคบริโภคและภาคอุตสาหกรรม

ทั้งนี้ ข้อมูลจากการประปานครหลวงและการประปาส่วนภูมิภาค พบว่า ในปี 2562 มีปริมาณน้ำจำหน่ายอยู่ที่ 2.8 พันล้าน ลบ.ม. และจำนวนผู้ใช้น้ำ 7.0 ล้านราย สูงกว่าปี 2558 อยู่ที่ 2.6 พันล้าน ลบ.ม. และ 6.2 ล้านราย ตามลำดับ (เทียบช่วงเวลาเดียวกับปีก่อนเกิดภาวะภัยแล้ง) ซึ่งมีอัตราการเติบโตเฉลี่ย (CAGR) ปี 2559-2562 อยู่ที่ 2.1% และ 3.1 % ตามลำดับ

จากความต้องการใช้น้ำที่เพิ่มขึ้นต่อเนื่องดังกล่าว ส่งผลให้ภาวะภัยแล้งและวิกฤตน้ำน้อยในปี 2563 เพิ่มความเสี่ยงที่จะเกิดภาวะขาดแคลนน้ำ โดยเฉพาะเพื่อการอุปโภคและบริโภคและการอุตสาหกรรมในภาคกลางและภาคตะวันออก รวมถึงเพื่อการเกษตรกรรมในภาคเหนือและภาคตะวันออกเฉียงเหนือ

นอกจากนี้ ภาครัฐยังต้องจัดสรรน้ำเพื่อรักษาระบบนิเวศ อาทิ การผลักดันน้ำเค็มเพื่อป้องกันน้ำกร่อยในช่วงน้ำทะเลหนุนสูงและเพื่อป้องกันความเสียหายแก่เครื่องจักรที่ใช้ทำน้ำประปา การผลักดันน้ำเสีย รวมถึงใช้รักษาระบบนิเวศทางธรรมชาติ เป็นต้น

จากความต้องการน้ำในหลายปัจจัยข้างต้นเป็นสัญญาณชัดเจนว่าประเทศไทยมีความเสี่ยงที่จะประสบภาวะขาดแคลนน้ำเร็วและรุนแรงกว่าภัยแล้งครั้งที่ผ่านมา ปัจจุบัน นับจนถึง 6 กุมภาพันธ์ 2563 มี 20 จังหวัดประกาศเขตการให้ความช่วยเหลือผู้ประสบภัยพิบัติกรณีฉุกเฉิน (ภัยแล้ง)โดยส่วนใหญ่อยู่ภาคเหนือ ภาคตะวันออกเฉียงเหนือ และภาคกลาง

วิจัยกรุงศรีคาดว่าภัยแล้งปี 2563 จะส่งผลรุนแรงกว่าภัยแล้งปี 2559 พิจารณาจากปริมาณน้ำต้นทุนที่อยู่ในระดับต่ำ ความต้องการใช้น้ำที่เพิ่มขึ้นต่อเนื่องทั้งในภาคเกษตร อุตสาหกรรม เพื่อการอุปโภคและบริโภค อัตราการระเหยของน้ำจากอุณหภูมิที่เพิ่มสูงขึ้น ปัญหาน้ำทะเลหนุนสูงทำให้ต้องระบายน้ำจืดจากเขื่อนเพื่อมาผลักดันน้ำเค็ม ขณะที่การเติมน้ำเข้าเขื่อนก็ยังน้อยกว่าปริมาณน้ำไหลออก ประกอบกับความ ชื้นที่ยังไม่เพียงพอที่จะทำฝนหลวงในพื้นที่ที่ประสบปัญหา อีกทั้งค่าดัชนี ONI ที่มีทิศทางทรงตัวใกล้ระดับ Weak El Niño สะท้อนถึงปริมาณฝนที่จะตกในระดับปกติมีโอกาสลดต่ำลง โดยคาดว่าปริมาณฝนจะยังมีน้อยอย่างต่อเนื่องไปจนถึงเดือนพฤษภาคม 2563 และกลับมาเป็นปกติในเดือนมิถุนายน 2563แต่จะเกิดภาวะฝนทิ้งช่วงเมื่อเข้าสู่ต้นเดือนกรกฎาคม 2563

ภูมิภาคที่คาดว่าจะได้รับผลกระทบเป็นอันดับแรก ได้แก่ ภาคกลางเนื่องจากปริมาณน้ำในเขื่อนใช้การได้มีแนวโน้มจะหมดลงในช่วงเดือนเมษายน 2563 ตามมาด้วยภาคตะวันออกและภาคเหนือในช่วงเดือนพฤษภาคม 2563

ผลกระทบต่อกิจกรรมทางเศรษฐกิจรวมห่วงโซ่อุตสาหกรรม

วิจัยกรุงศรี ประเมินผลกระทบภัยแล้งปี 2563 ในประเด็นต่างๆ ดังนี้

1) ผลผลิตสินค้าเกษตร ภาวะภัยแล้งส่งผลกระทบต่อพืชสำคัญหลายชนิดประกอบด้วย ข้าวนาปรัง มันสำปะหลัง อ้อย มะม่วง และทุเรียน อย่างไรก็ตาม ความเสียหายจะกระทบต่อพืชสำคัญในบริบทที่แตกต่างกันขึ้นอยู่กับประเภทของพืช ช่วงเวลาเพาะปลูก และการเก็บเกี่ยวผลผลิต กล่าวคือ กรณีไม้ยืนต้นประเภทมะม่วง ทุเรียนสามารถทนแล้งได้นานกว่าพืชระยะสั้น/พืชล้มลุก กรณีพืชล้มลุกอย่างอ้อยโรงงานก็รับผลกระทบจำกัดเนื่องจากเข้าสู่ช่วงฤดูเก็บเกี่ยว ขณะที่พืชที่ได้รับผลกระทบมากจะเป็นพืชที่อยู่ในช่วงเพาะปลูก หรืออยู่ระหว่างการเติบโต โดยเฉพาะข้าวนาปรัง และมันสำปะหลัง

ด้วยเหตุนี้ วิจัยกรุงศรีจึงประเมินผลกระทบเฉพาะข้าวนาปรังและมันสำปะหลัง โดยประเมินจากปริมาณผลผลิตที่เสียหาย รวมถึงภาวะราคาสินค้าถีบตัวสูงขึ้นจากปัญหาภาวะอุปทานขาดแคลน Supply shortage)

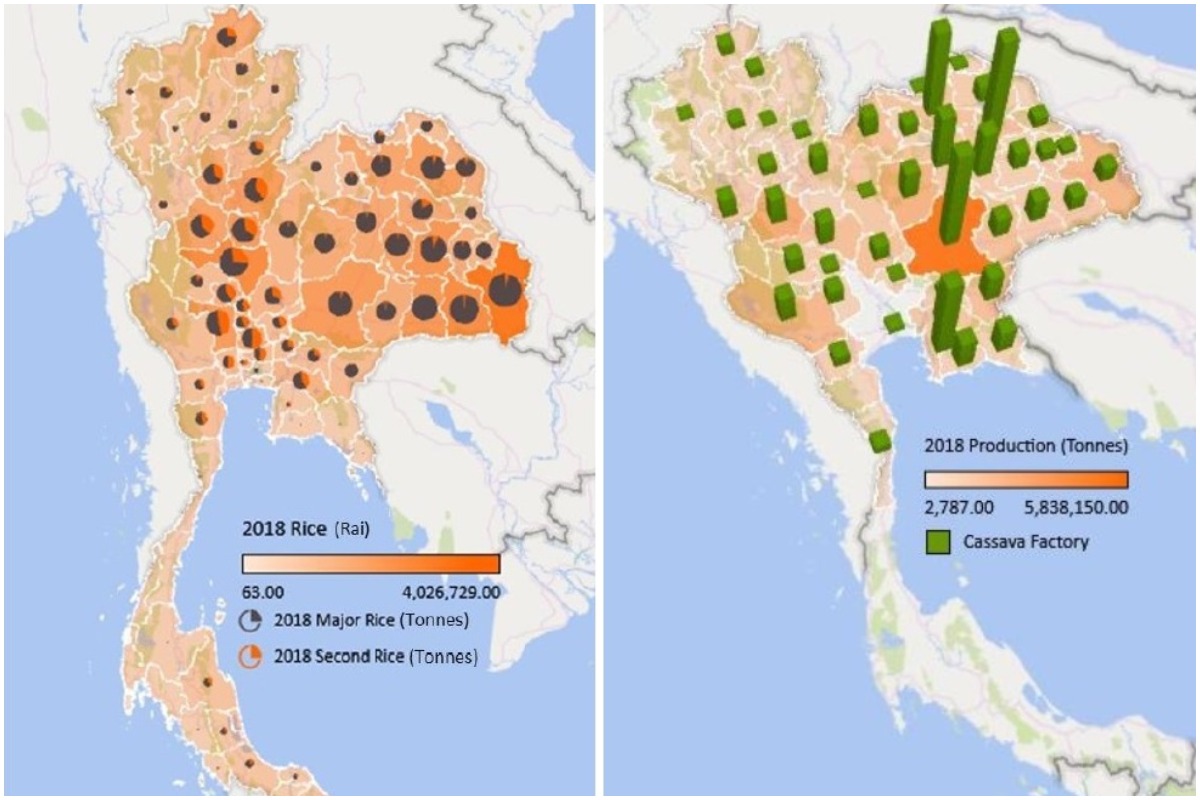

ข้าวนาปรังจะได้รับผลกระทบมากที่สุดเนื่องจากเป็นช่วงเพาะปลูกและใช้น้ำมาก พื้นที่ปลูกส่วนใหญ่อยู่ภาคกลาง และภาคเหนือโดยในเขตชลประทานมีแผนเพาะปลูกข้าวนาปรัง 2.31 ล้านไร่ แต่มีการเพาะปลูกไปแล้ว 3.32 ล้านไร่ ซึ่งเกินกว่าแผน 43.6% และหากพิจารณาในพื้นที่ลุ่มน้ำเจ้าพระยาซึ่งถูกกำหนดให้งดทำนาปรังในฤดูแล้งในปี 2562/63 แต่มีเกษตรกรเพาะปลูกแล้ว 1.84 ล้านไร่

ขณะที่มันสำปะหลังก็เผชิญความเสี่ยงสูง โดยการเพาะปลูกมันสำปะหลังทั่วประเทศในปี 2562 อยู่ที่ 8.63 ล้านไร่ ส่วนใหญ่ปลูกในภาคตะวันออกเฉียงเหนือมีสัดส่วน 55% ของพื้นที่ปลูกทั้งหมด รองลงมาเป็นภาคกลาง 23% และภาคเหนือ 22% ซึ่งทั้ง 3 ภูมิภาคเป็นพื้นที่เสี่ยงต่อภัยแล้งเช่นกัน

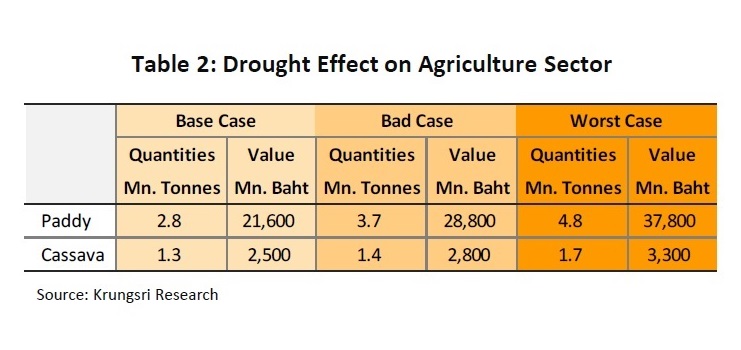

วิจัยกรุงศรีได้ประเมินความเสียหายข้าวนาปรังและมันสำปะหลัง ภายใต้การจำลองสถานการณ์ที่อาจเป็นไปได้ 3 รูปแบบ ดังนี้

ผลกระทบอาจสูงว่าที่ประเมินไว้ เนื่องจากการจัดสรรทรัพยากรน้ำจำต้องเน้นให้ความสำคัญด้านอุปโภคและบริโภคของประชาชนเป็นอันดับแรก ทำให้ต้องรักษาระดับน้ำเหนือเขื่อนให้เพียงพอต่อการอุปโภคบริโภคในอนาคต ซึ่งจะส่งผลกระทบต่อข้าวนาปรังที่มีการเพาะปลูกไปมากในพื้นที่ภาคกลางและภาคเหนือ

2) ผลกระทบต่อห่วงโซ่อุปทานการผลิต การประเมินผลกระทบภัยแล้งต่อระบบเศรษฐกิจจะต้องคำนึงถึงความเกี่ยวพันกับภาคการผลิตอื่นที่เกี่ยวข้องกับภาคเกษตร วิจัยกรุงศรี จึงได้วิเคราะห์โครงสร้างของห่วงโซ่อุปทานของสินค้าเกษตรเฉพาะพืชหลักที่อาจได้รับความเสียหายจากภาวะฝนทิ้งช่วง ได้แก่ ข้าวและมันสำปะหลัง โดยใช้ตารางปัจจัยการผลิตและผลผลิต (Input-output Table) ปี 2558 ของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ เป็นฐานในการวิเคราะห์โครงสร้างการผลิต

ผลที่ได้ พบว่า ความสูญเสียที่เกิดจากภัยแล้งไม่ได้จำกัดอยู่ที่ภาคเกษตรแต่ยังสร้างความเสียหายไปถึงอุตสาหกรรมต้นน้ำ (Upstream Industry) จากความต้องการใช้สินค้าเพื่อมาผลิตข้าว/มันสำปะหลังที่ลดลง เช่นเดียวกับอุตสาหกรรมปลายน้ำ (Downstream Industry) ที่เผชิญความเสียหายต่อผลประกอบการจากการลดกำลังผลิตหรือจัดหาวัตถุดิบทดแทนซึ่งมีภาระด้านต้นทุนที่สูงขึ้น

ในการวิเคราะห์ความสัมพันธ์สาขาการผลิตสำคัญในห่วงโซ่อุปทานของข้าวและมันสำปะหลัง วิจัยกรุงศรีคำนวณค่าดัชนี Forward Linkage ( FL) และ Backward Linkage ( BL) พบว่า การทำนาและไร่มันสำปะหลังมีค่าความเชื่อมโยงไปข้างหน้าสูงกว่าไปข้างหลัง (การทำนามีค่า BL Index 0.71 และ FL Index 1.53 ส่วนการทำไร่มันสำปะหลังมีค่า BL Index 0.74 และ FL Index 0.99 )

แสดงว่าข้าวและมันสำปะหลังต่างเป็นสินค้าที่มีความเชื่อมโยงไปข้างหน้า หรือเป็นสินค้าต้นน้ำที่น้ำไปแปรรูปในอุตสาหกรรมอื่นดังนั้น หากการปลูกข้าวหรือการทำไร่มันสำปะหลังเกิดความเสียหาย ย่อมส่งผลกระทบต่ออุตสาหกรรมการผลิตและบริการต่างๆ ที่ใช้ข้าวและมันสำปะหลังเป็นปัจจัยการผลิต

นอกจากนี้ วิจัยกรุงศรีประเมินขนาดของผลกระทบที่อาจเกิดขึ้น โดยทำการวิเคราะห์ค่าความไว (Sensitivity Analysis) ต่อการเปลี่ยนแปลงผลผลิตที่มีต่อการผลิตในห่วงโซ่อุปทาน เพื่อคำนวณว่า หากมูลค่าการเพาะปลูกข้าว หรือมันสำปะหลังเปลี่ยนแปลงไปจะส่งผลให้มูลค่าการผลิตของสาขาการผลิตมีการเปลี่ยนแปลงไปเท่าใด ผลการศึกษามีดังนี้

จากการวิเคราะห์ จะเห็นได้ว่าภาวะภัยแล้งสามารถส่งกระทบต่อเนื่องไปยังกลุ่มอุตสาหกรรมต้นน้ำที่ถูกใช้เป็นปัจจัยการเพาะปลูกข้าวและมันสำปะหลังทั้งทางตรงและทางอ้อม ขณะเดียวกัน เมื่อผลผลิตเกษตรเสียหายย่อมกระทบต่อการผลิตไปยังอุตสาหกรรมปลายน้ำด้วย อย่างไรก็ตาม ผู้ประกอบการสามารถปรับตัวได้โดยใช้วัตถุดิบจากแหล่งอื่นหรือประเภทอื่นมาทดแทน แต่อาจเผชิญราคาสินค้าทดแทนสูงขึ้น และนำไปสู่ต้นทุนการผลิตที่สูงขึ้นต่อไป ดังนั้น ภัยแล้งจึงไม่ได้สร้างความเสียหายเฉพาะกลุ่มผู้ปลูกข้าวและมันสำปะหลัง แต่ยังส่งผลต่อการผลิตในภาคเกษตร อุตสาหกรรม และบริการ ที่เกี่ยวข้องทั้งทางตรงและทางอ้อมในระบบศรษฐกิจ

3)ผลกระทบต่ออัตราการเติบโตทางเศรษฐกิจ การประเมินผลกระทบต่อ GDP โดยหากเปรียบเทียบกับภัยแล้งปี 2558-2559 การหดตัวของ GDP ภาคเกษตร ส่งผลฉุด GDPโดยรวมเฉลี่ย 0.3 ppt ต่อไตรมาส โดยขนาดของแรงฉุดต่อ GDP มีความสัมพันธ์กับปริมาณน้ำที่สามารถใช้ได้ สะท้อนถึงความรุนแรงต่อ GDPจะขึ้นอยู่กับการบริหารจัดการน้ำและแนวโน้มการเกิดฝนในระยะต่อไป

วิจัยกรุงศรีจึงได้ทำแบบจำลองประเมินผลกระทบต่อกิจกรรมทางเศรษฐกิจออกเป็น 3 กรณี ดังนี้

คาดวิกฤตภัยแล้งมีผลฉุด GDP ปี 2563 ราว 0.3%

วิจัยกรุงศรีประเมินปี 2563 ประเทศไทยมีความเสี่ยงที่จะประสบภาวะภัยแล้งที่รุนแรงมากกว่าปี 2559 โดยสัญญาณชัดเจนมาจากภาวะ Weak El Niño ฝนทิ้งช่วงที่ทำให้ระดับน้ำต้นทุนต่ำลง รวมถึงปริมาณน้ำฝนที่ตกต่ำกว่าค่าเฉลี่ย นอกจากนี้ ยังเผชิญความเสี่ยงที่จะประสบภาวะขาดแคลนน้ำหลังจากปริมาณน้ำอยู่ในเกณฑ์น้อยวิกฤต ซึ่งไม่เพียงส่งผลกระทบต่อภาคเกษตร หากยังส่งผลต่ออุตสาหกรรมเกี่ยวเนื่อง ทั้งนี้ คาดว่าข้าวนาปรังและมันสำปะหลังจะได้รับผลกระทบมากที่สุด ทั้งยังส่งผลต่อเนื่องไปยังห่วงโซ่อุปทานการผลิต

โดยกรณีฐานคาดว่าความเสียหายจากผลผลิตข้าวนาปรังและมันสำปะหลังจะมีมูลค่า 21,600 ล้านบาท และ 2,500 ล้านบาท ตามลำดับ รวมเป็นมูลค่า 24,100 ล้านบาท และเมื่อรวมผลกระทบต่อห่วงโซ่อุปทานการผลิตตั้งแต่ต้นน้ำจนถึงปลายน้ำทำให้คาดว่าผลกระทบโดยรวมมีมูลค่า 46,365 ล้านบาท คิดเป็น 0.27% ของ GDP

หากภาวะภัยแล้งยืดเยื้อจนถึงเดือนกรกฎาคม รวมถึงเกิดภาวะฝนทิ้งช่วง อาจส่งผลให้ปริมาณน้ำในเขื่อนและอ่างเก็บน้ำไม่เพียงพอต่อความต้องการใช้ คาดว่ามูลค่าความเสียหายแก่ผลผลิตข้าวและมันสำปะหลังอาจสูงถึง 37,800 ล้านบาท และ 3,300 ล้านบาท ตามลำดับ ซึ่งส่งผลต่อห่วงโซ่อุตสาหกรรมทั้งสิ้น 57,545 ล้านบาท คิดเป็น 0.34% ของ GDP

นอกจากนี้ แม้ว่ารัฐบาลจะเตรียมมาตรการเพื่อรับมือกับสถานการณ์ภัยแล้ง อาทิ อนุมัติเงินช่วยเหลือจากงบกลาง มาตรการประกันรายได้ข้าวและมันสาปะหลัง ทว่าการเบิกจ่ายงบประมาณมีความไม่แน่นอนสูง เนื่องจากการประกาศใช้ พ.ร.บ. งบประมาณ 2563 มีความล่าช้า โดยแม้ว่ารัฐบาลจะสามารถเบิกจ่ายงบประมาณตามกรอบวงเงินปี 2562 ไปพลางก่อน แต่เนื่องจากสถานการณ์ภัยแล้งปี 2563 มีแนวโน้มรุนแรงกว่าหลายๆ ปีที่ผ่านมา งบประมาณที่ตั้งไว้ตามกรอบปี 2562อาจไม่เพียงพอในการช่วยเหลือเยียวยาเกษตรกรผู้ประสบภัย รวมไปถึงมาตรการบรรเทาผู้ประกอบการในอุตสาหกรรมที่เกี่ยวเนื่อง

ข่าวหรือบทความที่เกี่ยวข้อง