ดร.สมประวิณ มันประเสริฐ ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสายงานวิจัยและหัวหน้าทีมวิจัยเศรษฐกิจ ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

วันพุธที่ 25 พฤศจิกายน ดร.สมประวิณ มันประเสริฐ ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสายงานวิจัยและหัวหน้าทีมวิจัยเศรษฐกิจ ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) แถลงข่าวแนวโน้มภาวะเศรษฐกิจปี 2021 “Thailand’s 2021 Economic Outlook: Challenges and Opportunities”

ดร.สมประวิณ เปิดเผยว่า วิจัยกรุงศรี ปรับเพิ่มคาดการณ์เศรษฐกิจไทย หรือ GDP ปี 2563 เป็น -6.4% จากเดิมคาดไว้ที่ -10.3% เพราะ ตัวเลข GDP ไตรมาส 3 ดีกว่าที่คาดไว้ เป็นผลจากการใช้จ่ายของภาครัฐมีการเร่งตัวขึ้นและการส่งออกสินค้าดีกว่าคาด ส่วนปี 2564 อัตราการเติบโตที่ 3.3%

การเติบโตของเศรษฐกิจไทยคาดว่าจะกลับมาเป็นบวกตั้งแต่ไตรมาส 2 ปี2564 ด้วยปัจจัยหนุนจากฐานที่ต่ำในปีก่อนหน้า การเร่งใช้จ่ายภาครัฐ และการฟื้นตัวตามวัฏจักรของอุปสงค์ภายนอกประเทศ แต่การฟื้นตัวของเศรษฐกิจยังไม่ได้กลับไปที่เดิมช่วงก่อนโควิด สาเหตุมาจากบริษัทห้างร้านที่ปิดตัวล้มหายไปมาก และมีแรงงานที่ถูกให้ออกไป ซึ่งกระทบต่อศักยภาพกำลังการผลิตที่หายไปด้วย จึงส่งผลให้เศรษฐกิจไทยฟื้นตัวอย่างค่อยเป็นค่อยไป และจะเห็นการเติบโตเรื่อยๆอย่างมีนัย โดยจะมาจากต่างประเทศมากกว่าเศรษฐกิจในประเทศ

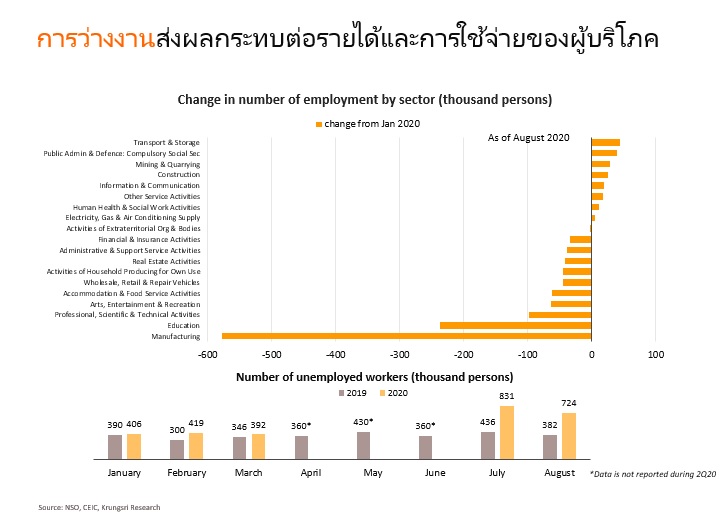

วิจัยกรุงศรีมองเห็นความท้าทายรออยู่ข้างหน้าท่ามกลางปัจจัยลบจากสถานการณ์ในประเทศ ขณะที่การฟื้นตัวของการท่องเที่ยวจะช้ากว่าปัจจัยขับเคลื่อนอื่น ทำให้เกิดกำลังการผลิตส่วนเกินจำนวนมากในภาคบริการ ภาวะการว่างงานยังคงส่งผลกระทบต่อรายได้และการใช้จ่ายของผู้บริโภคประเทศ

โดยคาดการณ์จำนวนนักท่องเที่ยวต่างชาติจะลดลงมาที่ 4.0 ล้านคนในปี 2564 จาก 6.7 ล้านคน ในปี 2563 จากความกังวลของสถานการณ์แพร่ระบาด การเปิดประเทศด้วยการจับคู่เดินทางที่ล่าช้าออกไป และการควบคุมการเดินทางระหว่างประเทศที่ยาวนานกว่าที่คาด ท่ามกลางการระบาดรอบ 2 และรอบ 3 ของประเทศสำคัญทั่วโลก

“แม้มีข่าวดีเกี่ยวกับความคืบหน้าของการพัฒนาวัคซีน แต่แนวโน้มการเพิ่มขึ้นอย่างชัดเจนของจำนวนนักท่องเที่ยวต่างชาติจะยังไม่เกิดขึ้นจนถึงไตรมาส 4 ปี2564 ซึ่งเป็นช่วงที่คนทั่วโลกจะได้รับวัคซีนอย่างกว้างขวาง”

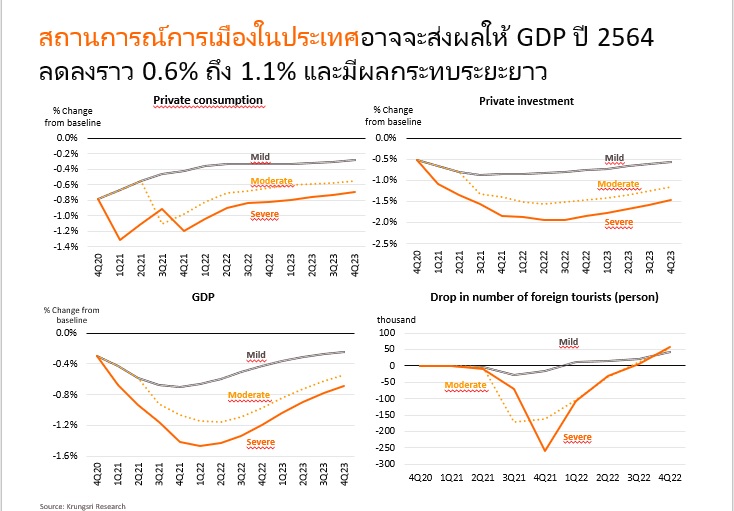

วิจัยกรุงศรี มองว่า สถานการณ์การเมืองในประเทศอาจฉุดรั้งการเติบโตของเศรษฐกิจและสร้างความกังวลในเรื่องความต่อเนื่องของนโยบายเศรษฐกิจ ซึ่งอาจจะส่งผลให้จีดีพีในปีหน้าลดลงราว 0.6% ถึง 1.1% และมีผลกระทบระยะยาวต่อความเชื่อมั่นด้านการลงทุนของนักลงทุนไทยและต่างชาติ

การส่งออกจะเป็นแรงขับเคลื่อนการเติบโต โดยการลงทุนภาคเอกชนในอุตสาหกรรมที่เกี่ยวข้องกับการส่งออกจะค่อยๆ ฟื้นตัว นอกจากนี้ เศรษฐกิจไทยยังมีโอกาสเติบโตจากแนวโน้มการพึ่งพากันภายในภูมิภาคมากขึ้น (Regionalization) ซึ่งจะช่วยสนับสนุนภาคส่งออกและภาคการผลิตของประเทศในระยะปานกลาง

“เราเชื่อว่าเศรษฐกิจเริ่มฟื้น จากก่อนหน้านี้ผมพูดว่าเราต้องประคองเศรษฐกิจให้กลับมา วันนี้เราเห็นแสงสว่างปลายอุโมงค์แล้ว แต่ไม่รู้ว่าจะหลุดออกไปเจอหิมะหรือทะเล เพราะฉะนั้นรัฐยังต้องกระตุ้นเศรษฐกิจเพื่อให้หมุนได้เดินต่อไปได้ แม้ภาคส่งออกล่าสุดตัวเลขออกมาไม่ดี แต่ดูในรายละเอียดจะเห็นบางสินค้าที่กลับมาดีและบางตลาดก็ดีด้วย ซึ่งการฟื้นตัวแบบค่อยเป็นค่อยไปของกิจกรรมการผลิตโลก จะช่วยให้เกิดการขยายตัวของภาคส่งออกไทย หลังจากนี้จะเห็นกำลังการผลิตที่ดีมากขึ้น แปลว่า เมื่อไหร่ที่มีการจ้างงานกลับมาก็จะทำให้ดีขึ้น ตอนนี้เริ่มมีหลายภาคธุรกิจที่กลับมาได้แตะช่วงก่อนโควิดแล้ว”

ดร.สมประวิณ กล่าวว่า การฟื้นตัวของเศรษฐกิจไทยในรอบนี้ ยังคงมาจากภาคส่งออกที่ฟื้นตัวกลับมาได้จากความต้องการของต่างประเทศ โดยจะเห็นการลงทุนที่เกี่ยวข้องกับภาคส่งออกมีแนวโน้มปรับตัวดีขึ้น ซึ่งคงยังไม่ใช่การฟื้นตัวที่เกี่ยวกับกำลังซื้อในประเทศหรือภาคบริโภค เนื่องจากความต้องการภายในประเทศจะซื้อมากหรือน้อย ขึ้นอยู่กับกำลังซื้อในประเทศ หากมีการจ้างงานคนมีรายได้ ก็จะสนับสนุนกำลังซื้อในประเทศกลับมา และเศรษฐกิจจะฟื้นตัวได้แรง

วิจัยกรุงศรีได้ปรับเพิ่มคาดการณ์การเติบโตของส่งออกปี 2563 จาก -12.5% เป็น -7.5% และประเมินส่งออกในปี 2564 จะเติบโตที่ 4.5% ปัจจัยหนุนจากการฟื้นตัวขึ้นในปีนี้และแนวโน้มเติบโตต่อเนื่องด้วยเหตุผล 1)อุปสงค์ที่เพิ่มสูงขึ้นสำหรับผลิตภัณฑ์ที่เกี่ยวข้องกับการป้องกันการแพร่ระบาดของโควิด-19 อุปกรณ์ทางการแพทย์และผลิตภัณฑ์ที่เกี่ยวข้องกับนโยบายการทำงานจากที่บ้าน (work from home)

2)สัญญาณการฟื้นตัวตามวัฏจักรของภาคการผลิตโลกจากการเติบโตของเศรษฐกิจในประเทศกลุ่มอุตสาหกรรมหลักที่มีการออกมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ ทั้งนี้ องค์การการค้าโลก (WTO) คาดการณ์ว่าการเติบโตของยอดส่งออกโลกจะกระเตื้องขึ้นเป็นบวก 7.2% ในปี 2564 จากคาดการณ์ที่ -9.2% ในปี 2563 นอกจากนี้ ยังมีโอกาสการเติบโตในระยะปานกลางจากภูมิภาคอาเซียนที่กำลังขยายความสัมพันธ์ทางเศรษฐกิจและแนวโน้มการพึ่งพากันภายในภูมิภาคมากขึ้น (Regionalization)

วิจัยกรุงศรีได้ปรับเพิ่มคาดการณ์การเติบโตของการบริโภคภาคเอกชนปี 2563 จาก -4.2% เป็น -1.1% และคาดว่าจะเติบโตที่ 2.5% ในปี 2564 การใช้จ่ายของผู้บริโภคในปี 2563 จะหดตัวน้อยกว่าที่คาดไว้ก่อนหน้านี้ ด้วยปัจจัยหนุนจากมาตรการให้เงินช่วยเหลือวงเงินมากกว่า 4 แสนล้านบาทในช่วงไตรมาส 2 และ 3 ปี 2563 และมาตรการส่งเสริมการใช้จ่ายในประเทศวงเงินประมาณ 1 แสนล้านบาทในไตรมาส 4/2563 ทั้งนี้ ในปี 2564 มาตรการกระตุ้นเศรษฐกิจเพิ่มเติม (งบประมาณพิเศษของรัฐบาลวงเงิน 2 แสนล้านบาท) และกำลังซื้อจากกลุ่มชั้นกลางและกลุ่มที่มีรายได้สูง จะเป็นปัจจัยหนุนการบริโภคภาคเอกชนเติบโตต่อเนื่อง

“อย่างไรก็ดี แนวโน้มการเติบโตจะถูกจำกัดจากปัจจัยบวกที่หายไปของอุปสงค์ที่อั้นไว้จากช่วงก่อน การสิ้นสุดของมาตรการกระตุ้นเศรษฐกิจระยะสั้น และผลกระทบจากวิกฤตโควิดโดยเฉพาะอย่างยิ่ง ปัญหาการว่างงานและหนี้”

ส่วนการลงทุนภาคเอกชนปี 2563 ได้ปรับเพิ่มคาดการณ์การเติบโตเป็น -11% และคาดการเติบโตปี 2564 ที่ 3.2% วิจัยกรุงศรีมองเห็นสัญญาณของการปรับตัวดีขึ้นของการลงทุนภาคเอกชนที่เกี่ยวเนื่องกับภาคส่งออก โดยพิจารณาจากความสัมพันธ์ที่เด่นชัดของยอดส่งออกและการลงทุนด้านอุปกรณ์ในอดีตที่ผ่านมา ทั้งนี้ อัตราการใช้กำลังการผลิตในหลายอุตสาหกรรมได้แตะระดับก่อนวิกฤต ถือเป็นการ เปิดทางไปสู่การขยายการลงทุนต่อไป แต่กำลังการผลิตส่วนเกินจำนวนมาก ยังจำกัดการเติบโตในภาคบริการสำคัญในหลายกลุ่ม โดยเฉพาะท่องเที่ยว โรงแรม

วิจัยกรุงศรีได้ปรับเพิ่มคาดการณ์การเติบโตของการลงทุนภาครัฐปี 2563 มาที่ 12.5% และคาดว่าจะเติบโตที่ 10.5% ในปี 2564 เพื่อสะท้อนถึงการเร่งเบิกจ่ายงบประมาณของรัฐบาล โดยรัฐบาลมีแผนที่จะจัดตั้งคณะกรรมการเพื่อเร่งการเบิกจ่ายงบประมาณ ขณะที่ความล่าช้าของการผ่านร่างกฎหมายงบประมาณปี 2563 กลับกลายเป็นปัจจัยบวกสำหรับอัตราการขยายตัวของการลงทุนภาครัฐในปี 2564 เนื่องจากฐานการคำนวณที่ต่ำเมื่อเทียบกับปีก่อนหน้า

วิจัยกรุงศรี มองว่าอัตราดอกเบี้ยนโยบายยังไม่เปลี่ยนแปลง พร้อมทั้งคาดว่าจะมีมาตรการช่วยเหลือเพิ่มเติมในปี 2564 แม้มีการปรับเพิ่มคาดการณ์การเติบโตของเศรษฐกิจ

ทั้งนี้ การฟื้นตัวทางเศรษฐกิจที่เปราะบาง อัตราเงินเฟ้อที่ยังต่ำ และนโยบายการเงินแบบผ่อนคลายเป็นพิเศษของธนาคารกลางหลักๆ ทั่วโลกบ่งชี้ว่าคณะกรรมการนโยบายการเงินของไทยจะยังคงดอกเบี้ยนโยบายที่ระดับต่ำสุดเป็นประวัติการณ์ตลอดปี 2564

นอกจากนี้ การฟื้นตัวทางเศรษฐกิจที่แตกต่างกันในภาคธุรกิจต่างๆ ทำให้การใช้มาตรการผ่อนคลายทางการเงินมีแนวโน้มเป็นแบบเฉพาะเจาะจงมากขึ้น และอาจมีการออกมาตรการช่วยเหลือเพิ่มเติม ไม่ว่าจะเป็นมาตรการช่วยเหลือเพื่อให้ธุรกิจดำเนินอยู่ได้ ไปจนถึงมาตรการเพื่อป้องกันไม่ให้เกิดปัญหาด้านสภาพคล่องในลักษณะวงจรขาลง

ดร.สมประวิณ กล่าวเพิ่มเติมว่า มาตรการช่วยเหลือที่ออกมาของภาครัฐ ยังไม่เพียงพอ และมองว่าระบบเศรษฐกิจไทยยังต้องการมาตรการช่วยเหลือ 4 ด้าน ได้แก่

1) การปรับโครงสร้างหนี้ที่ยังเป็นเรื่องสำคัญมากและยังต้องทำต่อไป เนื่องจากการปรับโครงสร้างหนี้ ช่วยให้กลไกทางการเงินสามารถทำงานส่งผ่านระบบได้มากขึ้น รวมถึงการยกหนี้ออกจากระบบการเงินหรือการจัดตั้งแวร์เฮ้าส์ (Warehouse)

2) สภาพคล่องที่มีความต้องการอยู่มากและต้องดำเนินการทันที โดยเฉพาะในช่วงสำคัญๆการกลับมาเปิดกิจการของบริษัทหรือห้างร้าน ยังไม่มีรายได้เข้ามา แต่ต้องปรับปรุงร้านหรือซ่อมแซมซึ่งต้องใช้เงิน เพราะฉะนั้นซอฟต์โลนยังมีความสำคัญมาก ซึ่งขณะนี้รอดูการปรับปรุงเกณฑ์อยู่ และคาดว่าน่าจะประกาศใช้พร้อมกับการการใช้มาตรการแวร์เฮาส์ เพื่อให้ภาคธนาคารสามารถเดินต่อไปได้

3) การจูงใจให้เกิดการจ้างงานยังเป็นเรื่องสำคัญ เพราะเมื่อมีการจ้างงานเกิดขึ้น จะทำให้คนมีรายได้และนำเงินไปใช้จ่ายกันต่อในภาคบริโภค ซึ่งจะทำให้เศรษฐกิจหมุน

4) มาตรการท่องเที่ยวที่ยังมีความสำคัญและการท่องเที่ยวต้องพึ่งมาตรการภาครัฐอย่างต่อเนื่อง ซึ่งอาจไม่ใช่มาตรการทางการเงิน แต่เป็นมาตรการแคมเปญต่างๆ ที่จะช่วยให้ภาคท่องเที่ยวกลับมาดีได้พอสมควร อย่างไรก็ตาม ขณะนี้ภาคธุรกิจที่เกี่ยวเนื่องกับการท่องเที่ยวและโรงแรม มีการปิดตัวไปจำนวนมาก ดังนั้น การกลับมาอีกครั้งจะไม่เท่าเดิมแน่นอน

สำหรับแนวโน้มค่าเงินบาท ดร.สมประวิณ ประเมินว่า เงินบาทยังคงแข็งค่าต่อเนื่อง โดย ณ สิ้นปี 2563และ 2564 คาดว่าค่าเงินบาทอยู่ที่ 30.75 บาทต่อดอลลาร์ และ 30 บาทต่อดอลลาร์ ตามลำดับ อย่างไรก็ตาม เชื่อว่าหากเศรษฐกิจฟื้นได้ แม้ค่าเงินบาทแข็ง การส่งออกไทยก็จะกลับมาฟื้นได้ แต่การที่เงินบาทแข็งอาจส่งผลกระทบแต่อาจมีผลต่อในด้านรายได้และราคาขาย

“เศรษฐกิจโลกปีหน้าฟื้น ผู้ส่งออกต้องทำตลาดให้ดี แต่ผมให้ความสำคัญกับเรื่องสภาพคล่องมากกว่าเรื่องของนโยบายอัตราแลกเปลี่ยน การจัดการหนี้ก็สำคัญอยู่ แต่หากสามารถจัดการเรื่องสภาพคล่องเข้าสู่ระบบเศรษฐกิจได้ดี ก็จะทำให้ค่าเงินบาทอ่อน เมื่อเศรษฐกิจในประเทศฟื้นด้วย เราส่งออกไปก็จะได้ 2 อย่าง”

สำหรับความหวังเศรษฐกิจไทยในอนาคต ดร.สมประวิณ กล่าวว่า การที่ประเทศไทยเซ็นลงนามเข้าร่วม RCEP (ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาคเอเชียแปซิฟิก) จะเป็นเครื่องยนต์ขับเคลื่อนการเติบโตของประเทศไทยในระยะยาว 10 ปีข้างหน้า เนื่องจาก RCEP จะมีผลบวกต่อเศรษฐกิจในอาเซียน ด้วยปัจจัยหนุนจากการประสานความร่วมมือและการเปิดเสรีด้านการค้า โดยเห็นว่าความสัมพันธ์ทางการค้าที่แข็งแกร่งขึ้นในภูมิภาคช่วยสนับสนุนให้อาเซียนมีส่วนร่วมมากขึ้นในห่วงโซ่มูลค่าโลก

“อาเซียนกำลังขยายความสัมพันธ์ทางเศรษฐกิจผ่านข้อตกลงการค้าเสรีฉบับใหม่และมีแนวโน้มพึ่งพากันภายในภูมิภาคมากขึ้น” ดร.สมประวิณกล่าว

ขณะที่ประเทศอาเซียนส่วนใหญ่อยู่ในตำแหน่งที่แตกต่างกันบนซัrพลายเชนโลก(ห่วงโซการผลิต) แสดงถึงโอกาสที่จะเอื้อประโยชน์ต่อกันและกัน ดังนั้น หากประเทศไทยมีการวางแผนให้ดีสามารถเชื่อมโยงการค้าการลงทุน ขณะที่ประเทศกลุ่ม CLMV (กัมพูชา สปป.ลาว เมียนมา เวียดนาม) ซึ่งเป็นตลาดที่มีประชากรเติบโตสูง และมีรายได้และกำลังซื้อที่ยังดีอยู่ โดยที่ประเทศเหล่านี้มีศักยภาพด้านการผลิตที่แตกต่างกัน เช่น กัมพูชาที่ผลิตชิ้นส่วนประกอบจำนวนมากซึ่งเป็นการผลิตขั้นปลายน้ำ อินโดนีเซียที่มีศักยภาพการผลิตต้นน้ำ

ในส่วนของประเทศไทยมีศักยภาพการผลิตอยู่ระดับกลางน้ำ ซึ่งเป็นข้อต่อสำคัญของห่วงโซ่การผลิต เพราะฉะนั้น ในอนาคตประเทศไทยไม่สามารถเติบโตประเทศเดียวได้ จำเป็นต้องเติบโตร่วมไปกับประเทศเพื่อนบ้าน ดังนั้นจึงแนะให้ผู้ประกอบการไทยควรวางแผนธุรกิจให้ดี การเชื่อมโยงการลงทุน และการใช้ประโยชน์จากสิทธิประโยชน์จากภูมิภาค เพื่อให้เติบโตไปด้วยกันในภูมิภาค

ดร.สมประวิณ กล่าวถึง นโยบายสหรัฐฯภายใต้การนำของประธานาธิบดีคนใหม่โจ ไบเดน จะมีผลบวกต่อการส่งออกไทยค่อนข้างจำกัด ขณะที่การปกป้องการค้ายังมีอยู่โดยเฉพาะกับประเทศจีน ซึ่งขณะนี้นักลงทุนต่างชาติในจีน กำลังมองหาการลงทุนในประเทศอื่นแทน จึงเสนอให้ภาครัฐเร่งปรับเรื่องกฎระเบียบการลงทุน การสร้างแรงจูงใจด้านภาษี เพื่อดึงดูดให้นักลงทุนต่างชาติเลือกเข้ามาลงทุนในประเทศไทย โดยเฉพาะขณะนี้ประเทศไทยเข้าร่วม RCEP แล้วควรสร้างโอกาสในการเติบโตในระยะยาว