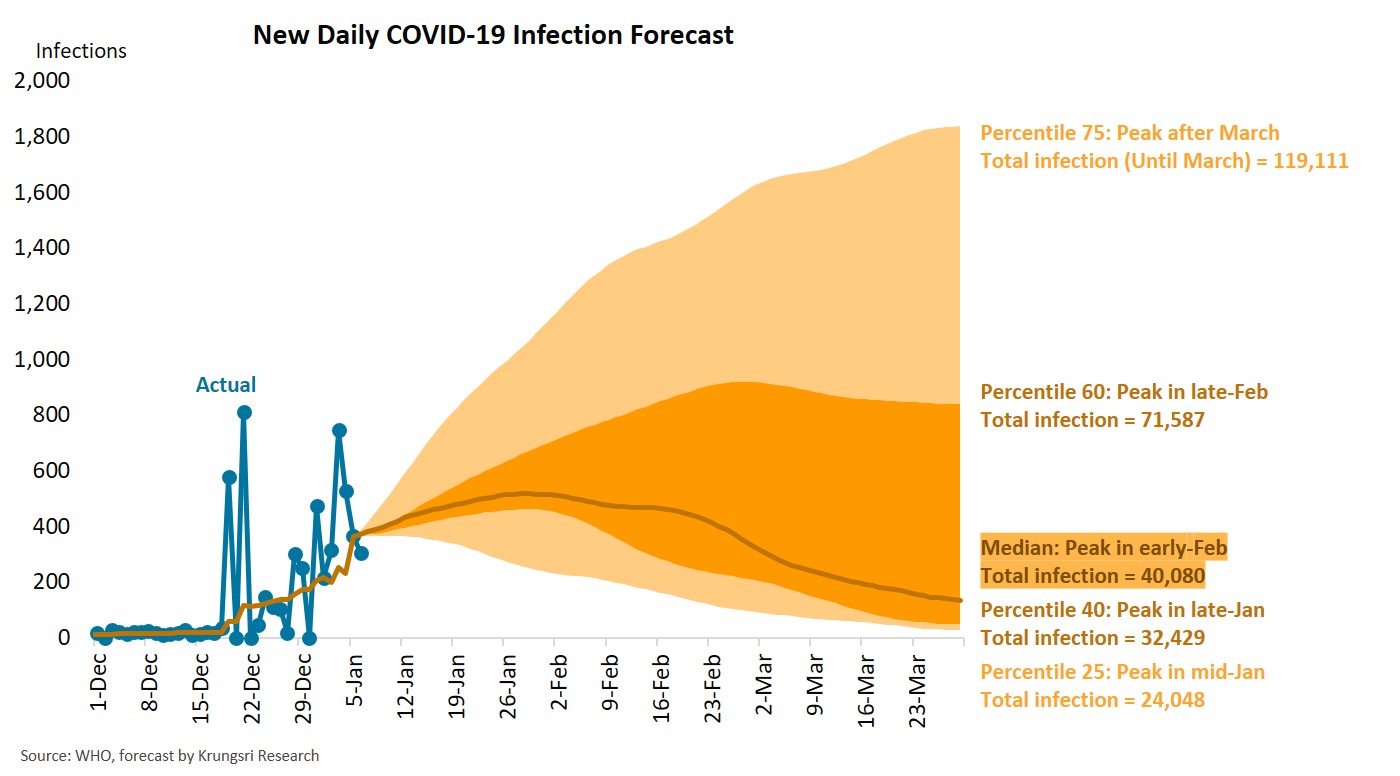

หลังจากสถานการณ์การติดเชื้อเบาบางลงมาได้ครึ่งปี จำนวนผู้ติดเชื้อไวรัสโควิด-19 ในประเทศเพิ่มขึ้นอย่างมากถึงกว่า 5,000 รายตั้งแต่กลางเดือนธันวาคม ส่งผลให้มียอดสะสมเป็น 10,000 รายในต้นเดือนมกราคม การระบาดของไวรัสรอบใหม่นี้แพร่กระจายรวดเร็วกว่าการระบาดรอบแรกในช่วงเดือนมีนาคม–เมษายนปี 2563

จากระดับการแพร่กระจายและความรุนแรงของไวรัส แบบจำลองของวิจัยกรุงศรีประมาณการการติดเชื้อระลอกใหม่ว่า จะแตะระดับสูงสุดในต้นเดือนกุมภาพันธ์ และอาจจะลดลงในครึ่งหลังของเดือน จึงคาดว่าการล็อกดาวน์บางส่วนในบางจังหวัดจะยังบังคับใช้ต่อเนื่องไปจนถึงสิ้นเดือนกุมภาพันธ์

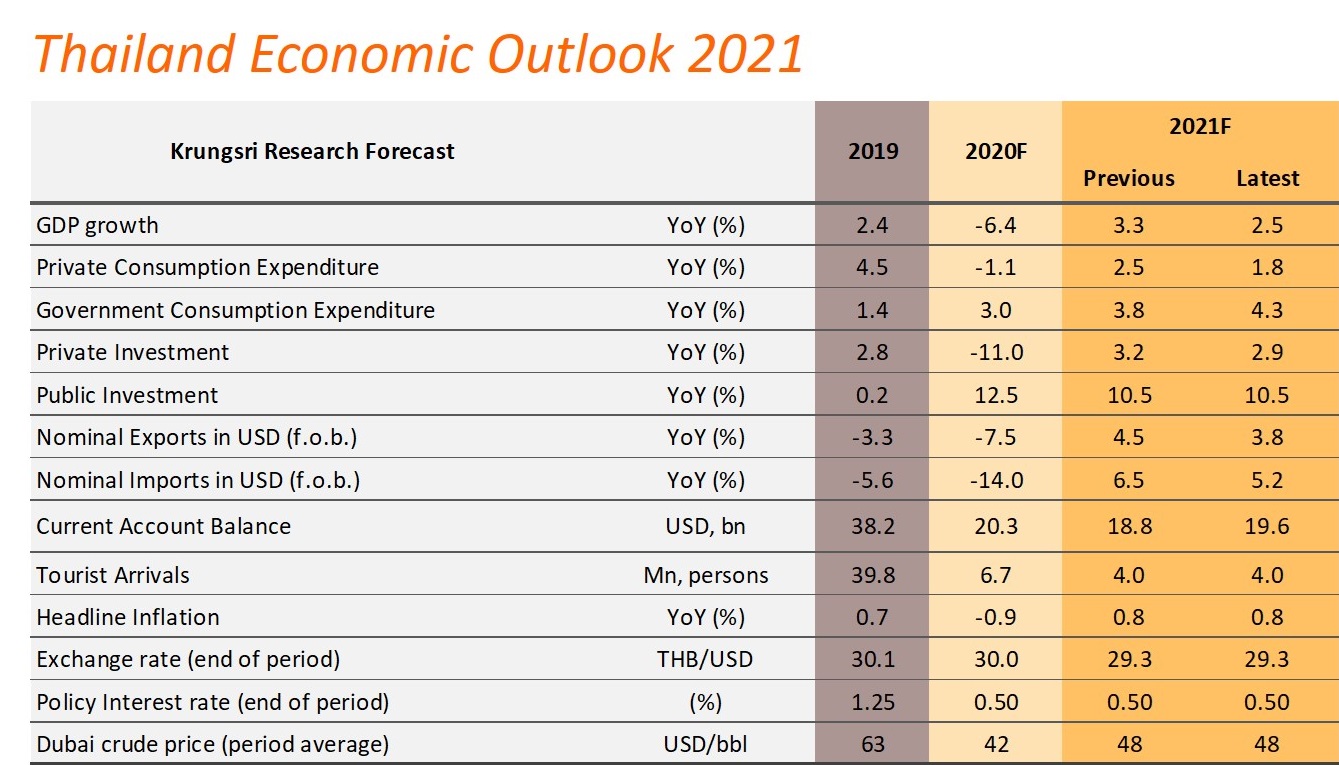

ฉะนั้น จากการใช้มาตรการล็อกดาวน์บางส่วนและมาตรการกระตุ้นเศรษฐกิจ วิจัยกรุงศรีจึงปรับลดคาดการณ์ GDP ปี 2564 ลง 0.8% เป็น 2.5%

วิจัยกรุงศรีได้ปรับลดประมาณการการขยายตัวทางเศรษฐกิจปีนี้ลง 0.8% แม้ผลกระทบจากการระบาดครั้งใหญ่ของไวรัสจะฉุด GDP ปีนี้ลง 2.0% เนื่องจากมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมจะช่วยหนุน GDP ได้ 1.2% ทั้งนี้การประมาณการเศรษฐกิจครั้งล่าสุดมาจาก 3 สมมติฐานด้วยกัน คือ (1) การติดเชื้อจะลดลงในครึ่งหลังของเดือนกุมภาพันธ์ เป็นผลจากการล็อกดาวน์บางส่วนซึ่งใกล้เคียงกับมาตรการจำกัดที่เข้มงวดที่บังคับใช้อยู่ (2) รัฐบาลจะใช้จ่ายเงินเพิ่มขึ้น 200,000 ล้านบาทเพื่อเยียวยาผลกระทบการระบาดของไวรัสโควิดในไตรมาสแรกของปี และกระตุ้นกิจกรรมเศรษฐกิจต่อเนื่อง และ (3) รัฐบาลมีแผนที่จะมีการฉีดวัคซีนให้กับประชาชนราวครึ่งหนึ่งของประเทศภายในสิ้นปี โดยคาดว่าจะฉีดวัคซีนให้กับ 13 ล้านคนในช่วงเดือนกุมภาพันธ์ถึงพฤษภาคม และอีก 17.5 ล้านคนในครึ่งหลังของปี

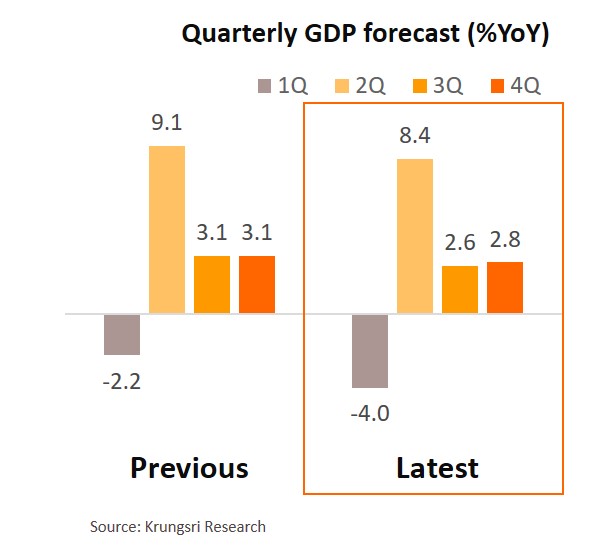

วิจัยกรุงศรีคาดว่า GDP ไตรมาสแรกของปีนี้จะติดลบ 4.0% จากช่วงเดียวกันของปีก่อน แต่การหยุดชะงักของห่วงโซ่อุปทานและการชะงักงันของอุปสงค์ในปีนี้จะไม่รุนแรงเท่ากับการระบาดในรอบแรก

การระบาดระลอกใหม่ของโควิด-19 จะทำให้การฟื้นตัวของเศรษฐกิจไทยไตรมาสหนึ่ง 2564 ช้าลงและติดลบ 4.0% จากช่วงเดียวกันของปีก่อน ซึ่งมากกว่า -2.2% ที่วิจัยกรุงศรีประมาณการไว้ครั้งแรก แม้การระบาดรอบสองรุนแรงกว่ารอบแรก แต่ผลกระทบของการระบาดรอบสองต่อเศรษฐกิจน้อยกว่าการระบาดรอบแรก (GDP ไตรมาสสองปี 2020 อยู่ที่ -12.1% จากช่วงเดียวกันของปีก่อนหน้า) เป็นผลจากหลายปัจจัย คือ (1) ประเมินว่ารัฐบาลจะใช้มาตรการล็อกดาวน์บางส่วนในบางจังหวัดแต่ไม่ประกาศเคอร์ฟิว เมื่อเทียบกับการใช้มาตรการล็อกดาวน์เข้มงวดและมีเคอร์ฟิวนานหลายเดือนในการระบาดรอบแรก ซึ่งมีนัยว่า ผลกระทบทางลบต่อห่วงโซ่อุปทานและการชะงักงันของอุปสงค์ในปีนี้ค่อนข้างจำกัด (2) การหยุดชะงักของห่วงโซ่อุปทานในต่างประเทศรุนแรงน้อยกว่าปีที่แล้ว และ (3) จากปัจจัยทั้งสองข้างต้น ผลกระทบต่อรายได้ (ผลทวีคูณต่อระบบเศรษฐกิจ) ก็น้อยกว่าการระบาดรอบแรก

การฟื้นตัวของเศรษฐกิจปีนี้จะเป็นหย่อมๆท่ามกลางความท้าทายที่รออยู่ข้างหน้า

มองไปข้างหน้า การเติบโตของเศรษกิจไทย (ปีต่อปี) คาดว่าจะกลับมาเป็นบวกตั้งแต่ไตรมาสสองปีนี้ และจะอ่อนตัวจากประมาณการเดิมเล็กน้อย เพราะได้รับแรงหนุนจากทั้งฐานที่ต่ำของปีก่อนและมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมของรัฐบาล การขยายตัวของความต้องการที่อั้นไว้ การมีวัคซีนโควิด การท่องเที่ยวในประเทศที่ดีขึ้น และความต้องการจากต่างประเทศที่อยู่ในช่วงฟื้นตัว อย่างไรก็ตาม การฟื้นตัวของเศรษฐกิจจะเป็นหย่อมๆ และมีความท้าทายรออยู่ ทั้งความไม่แน่นอนของการระบาดและวัคซีน การท่องเที่ยวจากต่างประเทศที่ย่ำแย่ อัตราการว่างงานที่สูง และภาระหนี้ที่เพิ่มขึ้น ตลอดจนความไม่แน่นอนของสถานการณ์การเมืองในประเทศ

วิจัยกรุงศรีปรับลดคาดการณ์การขยายตัวของการบริโภคในประเทศปี 2564 ลงมาที่ 1.8% จาก 2.5% การใช้จ่ายของผู้บริโภคในไตรมาสแรกจะหดตัวอย่างมาก จากการล็อกดาวน์บางส่วน นโยบายให้ทำงานที่บ้าน (work from home) และคนสมัครใจอยู่กับบ้านไม่ออกไปไหน การว่างงานที่อยู่ในระดับสูงและภาระหนี้ที่เพิ่มขึ้นจะจำกัดการใช้จ่ายของผู้บริโภค แต่การบริโภคทั้งปี 2564 จะดีขึ้นจากปีก่อน จาก (1) รัฐบาลจะมีมาตรการกระตุ้นเพื่อหนุนการใช้จ่าย (2) กำลังซื้อของกลุ่มชนชั้นกลางและคนรายได้สูงจะยังคงสนับสนุนการบริโภคในประเทศ และ (3) การมีวัคซีนต้านไวรัสและการระบาดที่ควบคุมได้ จะเสริมความมั่นใจให้กับผู้บริโภคในช่วงต่อไปของปี

วิจัยกรุงศรีลดประมาณการการขยายตัวของการส่งออกปี 2564 ลงมาที่ 3.8% จาก 4.5% เพราะห่วงโซ่อุปทานหยุดชะงักไม่มากนักจากการล็อกดาวน์ที่ไม่เข้มงวดและการขาดตู้คอนเทนเนอร์ชั่วคราว จึงคาดว่าภาคการส่งออกยังคงเป็นเครื่องยนต์ขับเคลื่อนเศรษฐกิจไทยในปีนี้ อันเป็นผลจาก (1) ความต้องการสินค้าที่เกี่ยวข้องกับการป้องกันโควิด-19 ที่เพิ่มขึ้น อุปกรณ์ทางการแพทย์ และนโยบายทำงานที่บ้าน (2) สัญญาณการฟื้นตัวของภาคการผลิตของโลก นำโดยการเติบโตของเศรษฐกิจประเทศหลักที่ใช้มาตรการกระตุ้นเศรษฐกิจมหาศาล (3) มีโอกาสสำหรับการส่งออกในระยะปานกลาง เพราะอาเซียนขยายความร่วมมือระหว่างกันมากขึ้น และยกระดับไปสู่ความเป็นภูมิภาคมากขึ้น

วิจัยกรุงศรีปรับลดประมาณการการขยายตัวของการลงทุนปี 2564 ลงมาที่ 2.9% จาก 3.2% ซึ่งเป็นผลต่อเนื่องจากการหดตัวของการบริโภคไตรมาสแรก การส่งออกที่ลดลงเล็กน้อย และการหยุดชะงักของห่วงโซ่อุปทานในวงจำกัดจากการที่ล็อกดาวน์บางพื้นที่เป็นเวลา 2 เดือน อย่างไรก็ตาม มีสัญญานการฟื้นตัวแบบค่อยเป็นค่อยไปของการลงทุน ที่เกี่ยวข้องกับภาคการส่งออกและโครงสร้างพื้นฐานของภาครัฐ

วิจัยกรุงศรีคงคาดการณ์จำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้าประเทศในปี 2564 ไว้ที่ 4.0 ล้านคนเทียบกับ 6.7 ล้านคนในปีก่อน จากความกังวลต่อการระบาดและข้อจำกัดการเดินทางทั่วโลก ท่ามกลางการระบาดระลอกใหม่ในหลายประเทศ และยังคงมุมมองว่า นักท่องเที่ยวต่างชาติที่เดินทางเข่าจะเพิ่มขึ้นอย่างเห็นได้ชัดในไตรมาสที่สี่ของปี เมื่อการฉีดวัคซีนกระจายไปทั่วโลก

นอกจากนี้ยังมองว่า มาตรการการคลังและการผ่อนคลายการเงินแบบตรงจุด เหมาะกับการสนับสนุนการฟื้นตัวอย่างต่อเนื่องมากกว่าการลดดอัตราดอกเบี้ย

แม้วิจัยกรุงศรีจะได้ปรับลดคาดการณ์การเติบโตของเศรษฐกิจในปีนี้ลง แต่ยังคาดว่าคณะกรรมการนโบายการเงินจะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำสุด 0.50% จากเหตุผลหลายข้อ ข้อแรก เศรษฐกิจไทยบางส่วนยังคงฟื้นตัวต่อเนื่องด้วยแรงส่งของการส่งออก การลงทุนที่เกี่ยวข้องกับการส่งออกและโครงสร้างพื้นฐานที่เพิ่มขึ้น รวมทั้งการขยายตัวของการบริโภคในกลุ่มชนชั้นกลางและกลุ่มรายได้สูง ดังนั้นการผ่อนคลายทางการเงินในวงกว้าง (หรือการลดอัตราดอกเบี้ย) จึงไม่มีความจำเป็น และไม่ได้มีช่วยกลุ่มที่ได้รับผลกระทบรุนแรง เช่น กลุ่มเอสเอ็มอี ผู้ประกอบการอิสระ และประชาชนผู้มีรายได้น้อย ข้อสอง เนื่องจากการฟื้นตัวทางเศรษฐกิจไม่เท่ากันและเป็นจุดๆ ในแต่ละภาคธุรกิจและแต่ละพื้นที่ “เราเชื่อว่ามาตรการกระตุ้นทางการคลังและการผ่อนคลายการเงินแบบตรงจุดจะเหมาะกับการสนับสนุนการฟื้นตัวมากกว่าการลดอัตราดอกเบี้ยนโยบาย”

ทั้งนี้ การประเมินภาวะเศรษฐกิจล่าสุดอยู่บนพื้นฐานคาดการณ์การติดเชื้อ การกระจายของการติดเชื้อที่ประเมินไว้ไม่ได้สะท้อนถึงความไม่แน่นอนสูงของการระบาดใหญ่ของไวรัสโควิด-19 เท่านั้นแต่ยังสะท้อนให้เห็นถึงภาพกราฟการติดเชื้อที่ชันขึ้น ดังนั้นจึงไม่ตัดความเป็นไปของการลดอัตราดอกเบี้ยลงในกรณีที่ไม่สามารถควบคุมการระบาดได้ ซึ่งจะมีผลกระทบทางลบในวงกว้างต่อทุกภาคส่วนของเศรษฐกิจ จากการส่งผ่านการหยุดชะงักของห่วงโซ่อุปทาน และการชะงักงันของอุปสงค์ที่รุนแรงทั่วโลก