นักวิชาการชี้ทางรอดอุตสาหกรรมยาสูบไทยตั้งแต่ต้นน้ำยันปลายน้ำ แนะคลังเก็บภาษีบุหรี่ตามมูลค่าอัตราเดียวไม่เกิน 30% พร้อมทยอยเพิ่มอัตราภาษีตามปริมาณ-ยาเส้นมวนเอง อุ้มเกษตรกรยันโรงงานยาสูบ

ต่อจากตอนที่แล้ว

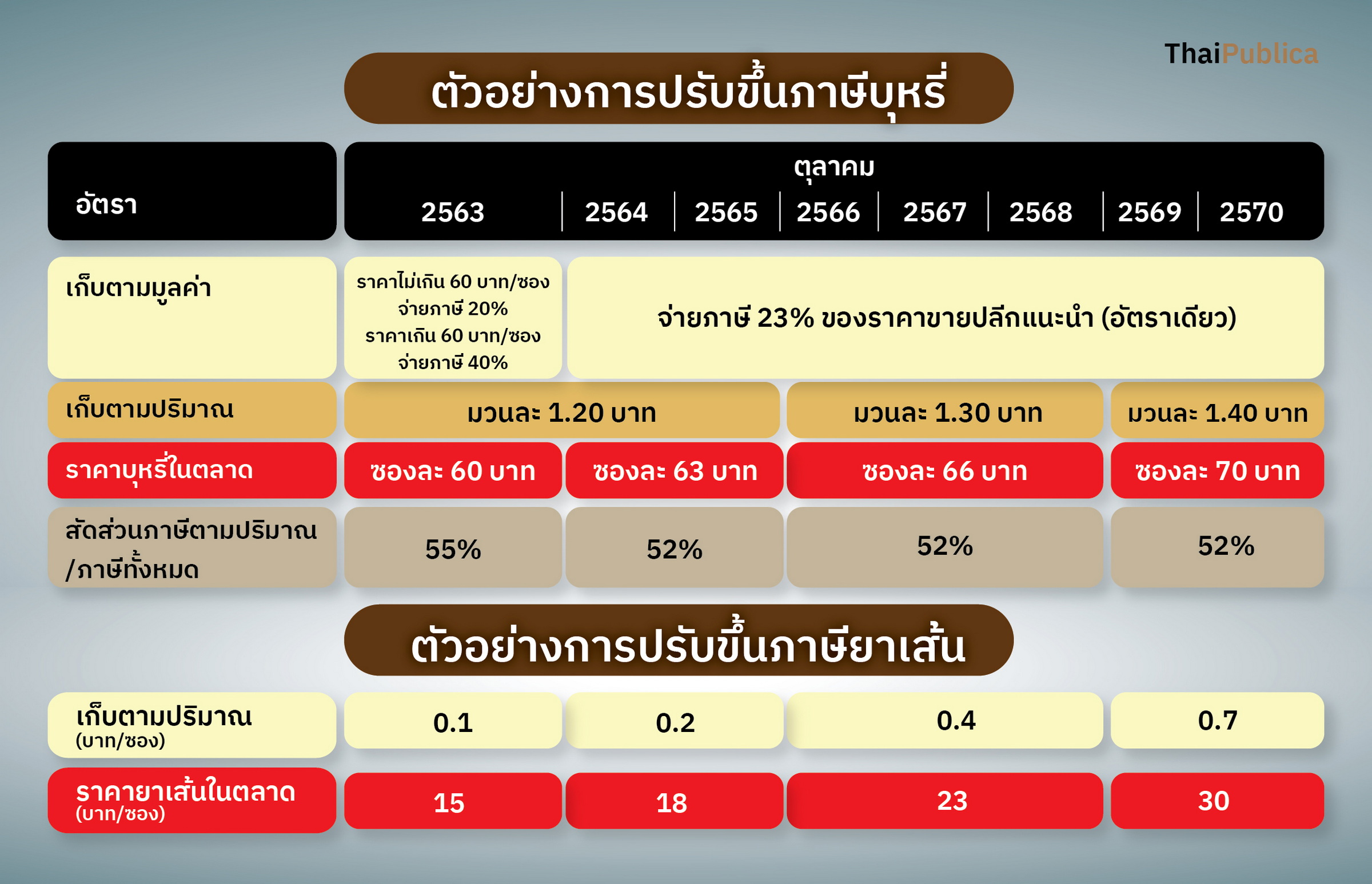

การนำระบบภาษีผสมมาใช้ในการจัดเก็บภาษีบุหรี่ ตลอด 3 ปีที่ผ่านมามีปัญหามากมาย ก่อนที่จะนำบุหรี่ออกขาย กรมสรรพสามิตเก็บมวนละ 1.20 บาท หรือ ซองละ 24 บาทก่อน จากนั้นให้ใช้ “ราคาขายปลีกแนะนำ” ที่ผู้ประกอบการต้องแจ้งกรมสรรพสามิตมาเป็นฐานเก็บภาษีตามมูลค่ามี 2 อัตราแตกต่างกัน ขึ้นอยู่กับผู้ประกอบการแจ้งราคาขายปลีกแนะนำต่อกรมสรรพสามิตไปเท่าไหร่ ถ้าแจ้งราคาขายปลีกต่ำกว่า 60 บาทต่อซอง เสียภาษีแค่ 20% ของราคาขายปลีก แต่ถ้าแจ้งราคาซองละ 60 บาทขึ้นไป โดน 40% และเมื่อรวมกับค่าภาษีที่คิดตามปริมาณซองละ 24 บาทแล้ว ทำให้ราคาขายปลีกบุหรี่ที่แท้จริง กระโดดขึ้นไปเป็นซองละ 90 -165 บาท

โครงสร้างภาษี 2 อัตรา แบ่งบุหรี่ 2 ตลาด

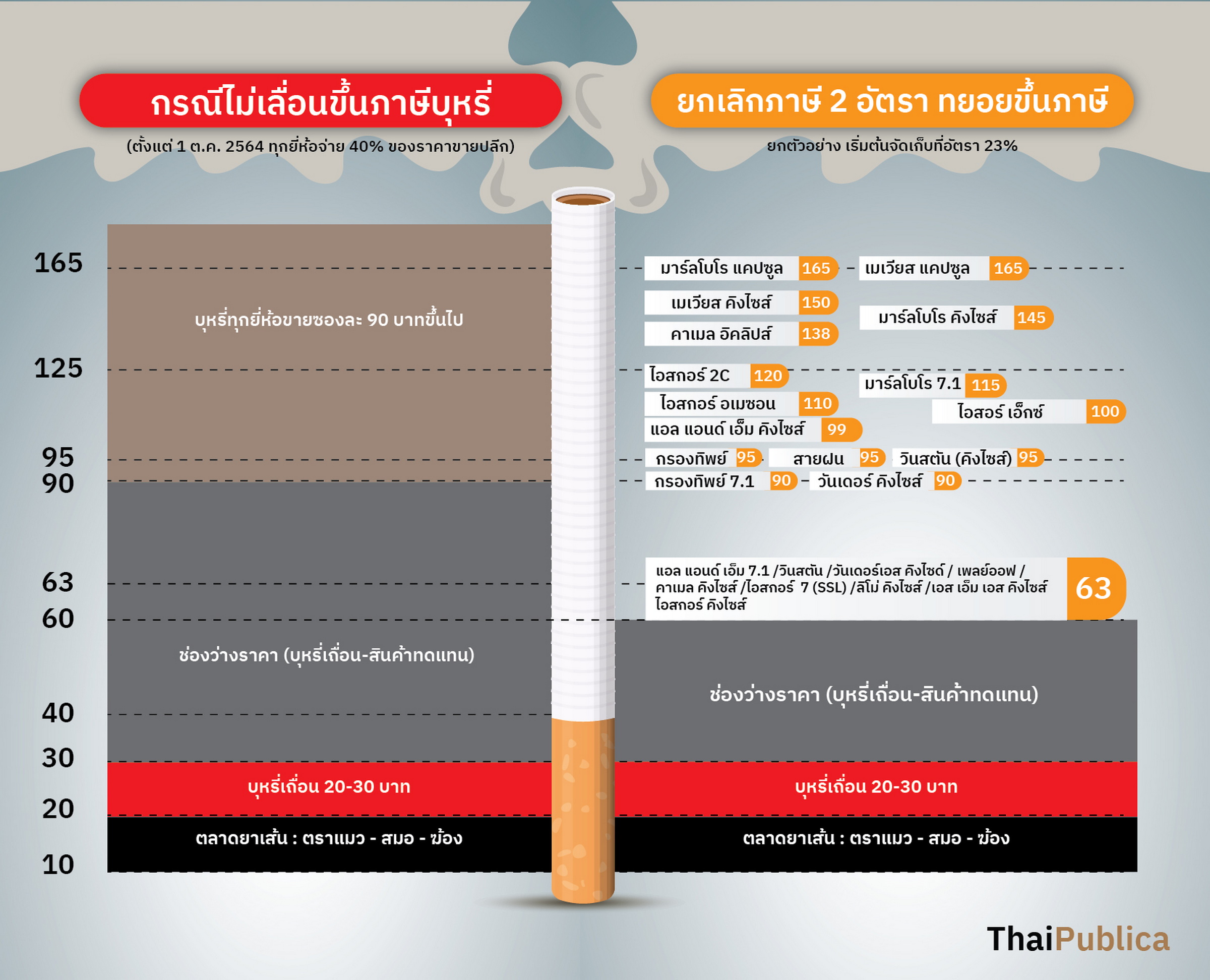

ผลจากการจัดเก็บภาษี 2 อัตรา ทำให้ตลาดบุหรี่เมืองแยกออกเป็น 2 กลุ่มอย่างชัดเจน คือ กลุ่มบุหรี่ตลาดล่าง ขายซองละ 60 บาท กับกลุ่มบุหรี่ตลาดบน ขายซองละ 90-165 บาท ส่วนบุหรี่ที่อยู่ในช่วงราคา 61-89 บาท/ซอง ไม่มีขายตามท้องตลาด การตั้งราคาขายปลีกบุหรี่เป็นไปตามโครงสร้างภาษี 2 อัตรา นอกจากนี้ในโครงสร้างภาษ๊ใหม่ยังกำหนดเวลาให้อุตสาหกรรมยาสูบปรับตัว โดยจะมีการปรับขึ้นอัตราภาษีกลุ่มบุหรี่ตลาดล่างจาก 20% เป็น 40% ของราคาขายปลีก ตั้งแต่เดือนตุลาคม 2562 เป็นต้นไป

แต่ก่อนที่จะถึงเวลาการปรับขึ้นภาษีบุหรี่ตลาดล่างจาก 20% เป็น 40% ปรากฏว่ากรมสรรพสามิตต้องประกาศเลื่อนการปรับขึ้นอัตราภาษีบุหรี่ออกไปถึง 2 ครั้ง ครั้งละ 1 ปี เนื่องจากเกรงว่าการเพิ่มอัตราภาษีบุหรี่แบบก้าวกระโดดทันทีทันใดนั้น อาจส่งผลกระทบต่ออุตสาหกรรมยาสูบเป็นวงกว้าง โดยเฉพาะการยาสูบแห่งประเทศไทย (ยสท.) หรือ “โรงงานยาสูบ” และเกษตรกร

โดยในช่วง 3 ปีที่ผ่านมา หลังจากที่มีการนำโครงสร้างภาษีใหม่มาใช้ ทั้งบุหรี่นอกและบุหรี่ไทยต่างดัมพ์ราคาลงมาขายแข่งกันที่ตลาดล่าง (ซองละ 60 บาท) จนทำให้โรงงานยาสูบสูญเสียส่วนแบ่งทางการตลาดไปประมาณ 20% จากที่เคยได้กำไรกันซองละ 7 บาท หลังปรับโครงสร้างภาษีเหลือกำไรแค่ซองละ 67 สตางค์ ส่งผลกระทบต่อเนื่องไปถึงผลประกอบการของโรงงานยาสูบ

โรงงานยาสูบยอดหาย กำไรหด หั่นโควตารับซื้อใบยาเกษตรกร 50%

โดยในปีงบประมาณ 2560 โรงงานยาสูบเคยมีกำไรสุทธิ 9,343 ล้านบาท ส่งรายได้เข้าคลัง 5,173 ล้านบาท หลังปรับโครงสร้างภาษี ปีงบประมาณ 2561 เหลือกำไรสุทธิ 843 ล้านบาท ส่งรายได้เข้าคลังแค่ 50 ล้านบาท ทำให้ ยสท.จำเป็นต้องลดต้นทุนการผลิตลงด้วยการตัดโควตารับซื้อใบยาสูบจากเกษตรกรลง 50% ติดต่อกันมาเป็นเวลา 3 ปี ขณะที่ยอดขายบุหรี่โดยรวมทั้งตลาดลดลง 14.89% สวนทางกับตลาดยาเส้นมวนเองที่มียอดขายเพิ่มขึ้นถึง 107.56% สะท้อนให้เห็นถึงพฤติกรรมและการปรับตัวของผู้บริโภค หันมาซื้อสินค้าทดแทนที่มีราคาถูกกว่า เช่น ยาเส้นมวนเอง รวมไปถึงกลุ่มผู้สูบบุหรี่ในตลาดบนก็ปรับตัวลงมาสูบบุหรี่ในตลาดล่าง ซองละ 60 บาท ทำให้บุหรี่ตลาดล่างมีส่วนแบ่งการตลาดเพิ่มขึ้นเป็น 93% ทั้งนี้ ยังไม่นับรวมบุหรี่หนีภาษีและบุหรี่ไฟฟ้าที่ขายผ่านออนไลน์ นอกจากนี้โครงสร้างภาษีใหม่ยังส่งผลกระทบต่อเนื่องไปถึงผลการจัดเก็บภาษียาสูบของกรมสรรพสามิตมีแนวโน้มลดลงอย่างต่อเนื่องทุกปี

หากมีการปรับขึ้นอัตราภาษีบุหรี่เป็น 40% จะทำให้ราคาบุหรี่ทุกยี่ห้อที่วางขายตามท้องตลาดมีราคาไม่ต่ำกว่าซองละ 90 บาท ทำให้ช่องว่างราคาระหว่างบุหรี่กับสินค้าทดแทนมีระยะห่างเพิ่มมากขึ้นไปอีก กลุ่มผู้สูบบุหรี่ตลาดล่างอาจจะปรับตัว โดยหันไปซื้อบุหรี่เถื่อน หรือ ยาเส้น ซึ่งมีราคาถูกกว่าหลายเท่าตัว ด้วยเหตุนี้เองจึงทำให้กรมสรรพสามิตตัดสินใจเลื่อนการปรับขึ้นภาษีบุหรี่ตลาดล่างเป็น 40% ออกไปถึง 2 ครั้ง และกำลังจะครบกำหนดปรับขึ้นภาษีอีกครั้งในเดือนตุลาคม 2564

แต่ทว่าการเลื่อนการปรับขึ้นอัตราภาษีบุหรี่เป็น 40% ออกไป แบบปีต่อปี ถูกมองว่าเป็นเพียงการแก้ไขปัญหาเฉพาะหน้า โดยทุกภาคส่วนที่เกี่ยวข้องกับอุตสาหกรรมยาสูบตลอดทั้งห่วงโซ่อุปทาน ยังคงได้รับผลกระทบต่อไป จึงเป็นที่มาของแนวความคิดในการรื้อโครงสร้างภาษีบุหรี่กันอีกครั้ง

โดย นายลวรณ แสงสนิท อธิบดีกรมสรรพสามิต ให้สัมภาษณ์ว่า “การปรับโครงสร้างภาษีบุหรี่ใหม่จะต้องคำนึงถึง 4 ปัจจัย คือ 1. รายได้เกษตรกร 2. สุขภาพของประชาชน 3. บุหรี่เถื่อน และ 4. การจัดเก็บรายได้ของรัฐ ซึ่งคาดว่าจะมีความชัดเจนภายในเดือนมีนาคม 2564”

สอดรับกับข้อเรียกร้องของภาคีเครือข่าวชาวไร่ยาสูบ และนักวิชาการที่ได้เสนอให้รัฐบาลพิจารณายกเลิกการจัดเก็บภาษีบุหรี่แบบ 2 ขั้นอัตรา เนื่องจากโครงสร้างภาษีบุุหรี่ในปัจจุบันไม่ได้ช่วยให้รัฐจัดเก็บภาษีได้เพิ่มขึ้น คนสูบก็ไม่ลดลงเท่าที่ควร แถมยังส่งผลกระทบต่อการยาสูบฯ และเกษตรกรอย่างรุนแรงตามที่กล่าวข้างต้น

ทางรอด 4 ทางเลือก

การปรับโครงสร้างภาษียาสูบรอบนี้จึงมีนักวิชาการ, นักเศรษฐศาสตร์, ตัวแทนเกษตรกรชาวไร่ยาสูบ และกลุ่มรณรงค์ต่อต้านการสูบบุหรี่หลายคน ออกมาแสดงความคิดเห็นต่อการปรับโครงสร้างภาษีบุหรี่กันอย่างกว้างขวาง โดยสรุปจะมีอยู่ประมาณ 4 แนวทาง ซึ่งยังคงหลักการเก็บภาษีแบบผสมไว้เหมือนเดิน (เก็บภาษีทั้งปริมาณและมูลค่ารวมกัน) แต่ยังมีข้อถกเถียงกัน หรือ ที่เห็นต่างกัน โดยสรุปทางเลือก ดังนี้

1. เลื่อนปรับขึ้นภาษีบุหรี่ตามมูลค่าเป็น 40% ออกไป (จัดเก็บภาษีตามมูลค่า 2 อัตรา 20% กับ 40% ต่อไป) วิธีนี้ อาจทำให้ราคาบุหรี่ไม่เพิ่มขึ้น ส่วนปัญหาบุหรี่เถื่อนไม่ขยายตัว แต่ความเดือดร้อนของเกษตรกรที่ถูกลดโควตารับซื้อใบยาสูบไม่ได้รับการแก้ไข และถ้าหากผู้ผลิตและผู้นำเข้าออกผลิตภัณฑ์ใหม่ที่มีราคาถูกลงมาขายแข่งกันในตลาดล่าง อาจทำให้ปัญหายิ่งทวีความรุนแรงมากขึ้นไปอีกหรือไม่

2. ไม่เลื่อนการปรับขึ้นภาษีบุหรี่เป็น 40% (เก็บอัตราเดียว) วิธีนี้จะทำให้ราคาขายปลีกบุหรี่เกือบทั้งตลาด ปรับตัวสูงขึ้นทันทีตามที่กล่าวข้างต้น อาจเกิดปัญหาบุหรี่เถื่อนตามมา หากไม่มีมาตรการเข้มงวดเรื่องการปราบปรามบุหรี่เถื่อนไปพร้อมกัน อีกทั้งยังส่งผลกระทบต่อรายได้ของผู้ผลิตและผู้นำเข้าบุหรี่ , เกษตรกร และการจัดเก็บภาษีของกรมสรรพสามิตด้วย

3. ยุบรวมภาษีบุหรี่ตามมูลค่าเหลืออัตราเดียว โดยกำหนดอัตราภาษีที่เหมาะสมกับกำลังซื้อของผู้บริโภค จากนั้นให้ทยอยปรับขึ้นอัตราภาษีตามปริมาณ ควบคู่ไปกับการปรับขึ้นอัตราภาษียาเส้น

โดยเป็นข้อเสนอของ ศ.ดร.อรรถกฤต ปัจฉิมนันท์ อาจารย์ประจำคณะรัฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ เคยให้สัมภาษณ์สื่อมวลชนไว้ก่อนหน้านี้ น่าจะเป็นทางออกที่ดีที่สุด โดย ดร.อรรถกฤต กล่าวถึงหลักการกำหนดนโยบายภาษียาสูบที่ดี ตามข้อเสนอแนะขององค์การอนามัยโลก และธนาคารโลก ทั้งหมดจะมีอยู่ 4 ข้อคือ

-

1. ควรใช้ภาษีอัตราเดียว (Uniform tax rate)

2.ควรให้ความสำคัญกับการจัดเก็บภาษีตามปริมาณมากกว่าการจัดเก็บภาษีตามมูลค่า (Relying more on specific tax) 3.ควรเก็บภาษีในสินค้าทดแทนที่มีอันตรายเหมือนกันในอัตราที่เท่าเทียมกัน (Equally taxing substituted tobacco products)

4.ควรมีการปรับขึ้นอัตราภาษียาสูบอย่างสม่ำเสมอ เพื่อให้ผลิตภัณฑ์ยาสูบมีราคาแพงขึ้นสอดคล้องกับกำลังซื้อที่เพิ่มขึ้นตามการขยายตัวของรายได้ (Frequent increase and inflation adjustment)

ภายใต้หลักการทั้ง 4 ข้อตามที่กล่าวมานี้ โดยคำนึงถึงปัจจัยผลกระทบทางด้านต่าง ๆ ไม่ว่าจะเป็นเรื่องการจัดเก็บรายได้รัฐ , อุตสาหกรรมยาสูบ-เกษตรกร , ปัญหาบุหรี่เถื่อน และสุขภาพของประชาชน ดร.อรรถกฤต ได้จัดทำข้อเสนอแนะทางด้านวิชาการส่งไปที่กระทรวงการคลัง กรมสรรพสามิต และสำนักงานเศรษฐกิจการคลัง เพื่อใช้เป็นข้อมูลประกอบการพิจารณาตัดสินใจ ปรับโครงสร้างภาษีบุหรี่ใหม่มีรายละเอียดดังต่อไปนี้

1. ควรยุบรวมอัตราภาษีตามมูลค่าเหลืออัตราเดียว แต่ไม่ควรเกิน 30% โดยกำหนดอัตราภาษีที่เหมาะสมกับกำลังซื้อของผู้บริโภค และยังคงเก็บภาษีตามปริมาณต่อไป ยกตัวอย่าง ในช่วงที่โควิดฯระบาดอาจกำหนดอัตราภาษีตามมูลค่าที่ 23% ของราคาขายปลีกแนะนำ และเก็บภาษีตามปริมาณมวนละ 1.20 บาท แนวทางนี้จะทำให้ราคาบุหรี่ในตลาดล่าง ซึ่งเป็นกลุ่มใหญ่ที่สุดปรับราคาเพิ่มขึ้น ซองละ 3-4 บาท ข้อดีคือ สนับสนุนนโยบายลดการบริโภคยาสูบ ส่วนราคาบุหรี่ที่เพิ่มขึ้นมานั้นไม่แพงเกินไป จนทำให้ผู้สูบบุหรี่เปลี่ยนไปบริโภคสินค้าทดแทน เช่น บุหรี่เถื่อน และยังช่วยเพิ่มความหลากหลายด้านราคา ลดการกระจุกตัวของราคาบุหรี่ที่หั่นราคาลงมาขายแข่งกันที่ซองละ 60 บาท กรมสรรพสามิตมีรายได้จากการจัดเก็บภาษีเพิ่มขึ้น ส่งผลดีต่อการขายใบยาสูบของเกษตรกรและการยาสูบแห่งประเทศไทย ส่วนกลุ่มบุหรี่ตลาดบนตอนนี้เสียภาษีตามมูลค่าที่ 40% ก็จะได้รับอานิสงส์จากการลดภาษีไปด้วย แต่บุหรี่กลุ่มนี้มีปริมาณยอดขายไม่มาก จึงไม่น่าจะมีผลกระทบมากนัก

“ขอย้ำว่าตัวเลขอัตราภาษีบุหรี่ 23% ของราคาขายปลีกนั้น เป็นเพียงตัวอย่างที่ผมหยิบยกขึ้นมาแสดง เพื่อให้เห็นถึงภาพรวมเท่านั้น ไม่ได้หมายความว่ากระทรวงการคลัง หรือ กรมสรรพสามิต ต้องทำตามข้อเสนอของผม การพิจารณากำหนดอัตราภาษีบุหรี่เป็นหน้าที่ของกระทรวงการคลัง อาจกำหนดอัตราภาษีบุหรี่ตามมูลค่าให้สูงกว่านี้ก็ได้ แต่ไม่ควรเกิน 30% ของราคาขายปลีกแนะนำ” ดร.อรรถกฤต กล่าว

2.ทยอยปรับขึ้นอัตราภาษีตามปริมาณ หลังจากที่รวมอัตราภาษีตามมูลค่าเหลืออัตราเดียวแล้ว ให้กระทรวงการคลัง พิจารณาปรับอัตราภาษีตามปริมาณขึ้นไป เพื่อเพิ่มสัดส่วนของอัตราภาษีตามปริมาณต่อภาระภาษีทั้งหมดตามคำแนะนำขององค์การอนามัยโลก และธนาคารโลก

3.ทยอยปรับขึ้นอัตราภาษียาเส้น ควบคู่ไปกับการปรับขึ้นภาษีบุหรี่ เพื่อลดช่องว่างทางภาษีระหว่างบุหรี่กับยาเส้นมวนเอง ซึ่งปัจจุบันมีความแตกต่างกันถึง 17 เท่า จากผลการศึกษานโยบายภาษียาเส้นของ ดร.อรรถกฤต ที่ได้รับทุนจากศูนย์วิจัยและจัดการความรู้เพื่อการควบคุมยาสูบ (ศจย.) พบว่าหากมีการปรับภาษีบุหรี่ขึ้นไป 1% ควรปรับขึ้นภาษียาเส้นอย่าน้อย 15.3% ไปพร้อมกัน ทั้งนี้ เพื่อลดพฤติกรรมการบริโภคสินค้าทดแทน และสามารถควบคุมการบริโภคยาสูบได้อย่างมีประสิทธิภาพ ทำให้รัฐบาลมีรายได้เพิ่มขึ้นตามมาด้วย

ข้อเสนอสุดท้าย กำหนดแผนการปรับขึ้นอัตราภาษีบุหรี่และยาเส้นในระยะยาวอย่างเป็นขั้นเป็นตอน โดยหาจุดสมดุลระหว่างนโยบายด้านสุขภาพ , ผลกระทบต่อที่เกิดขึ้นกับอุตสาหกรรมยาสูบ , ไม่ควรเพิ่มภาระภาษีอย่างรวดเร็วเกินไป และทยอยปรับขึ้นอัตราภาษีให้เหมาะสมกับกำลังซื้อของผู้บริโภคและภาวะเศรษฐกิจ โดยประกาศแผนภาษีระยะยาว เพื่อให้เกษตรกรผู้ปลูกใบยาสูบทราบล่วงหน้าและมีระยะเวลาเพียงพอที่จะปรับตัวไปปลูกพืชทดแทนอื่นๆ หรือ ปรับเปลี่ยนอาชีพอย่างจริง

ข่าวหรือบทความที่เกี่ยวข้อง