3 ปี ภาษีบุหรี่ 2 อัตรา ยสท.กระทบหนัก รายได้หาย-กำไรหด ล่าสุดชง ครม.อนุมัติเปิด O/D 1,500 รับมือยอดขายตก หลังปรับโครงสร้างภาษีรอบ2 เกษตรกรถูกหันโควตารับซื้อใบยา 50%

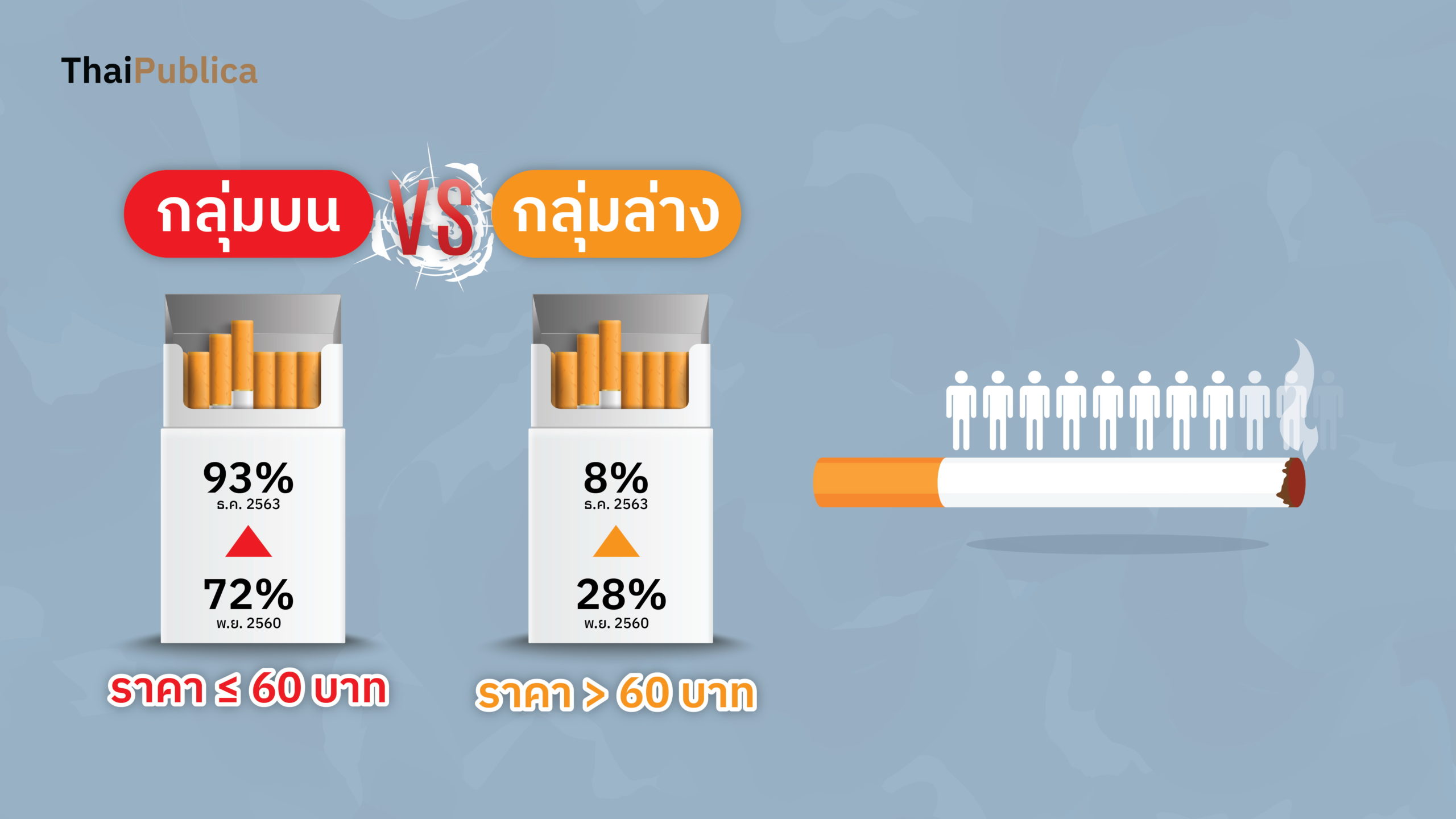

ต่อจากตอนที่แล้ว จากการที่กรมสรรพสามิตนำระบบการจัดเก็บภาษี 2 อัตรามาบังคับใช้ ทำให้บรรดา “สิงห์อมควัน” ประมาณ 10.7 ล้านคน ต้องปรับตัว หันมาสูบบุหรี่ราคาถูก ซองละ 60 บาท ส่งผลทำให้ส่วนแบ่งทางการตลาดของบุหรี่ในตลาดล่างปรับตัวเพิ่มสูงขึ้นจนเกือบจะครอบคุลมปริมาณการขายบุหรี่ทั้งตลาด ณ เดือนพฤศจิกายน 2560 กลุ่มบุหรี่ตลาดบนที่วางขายกันซองละ 60 บาทขึ้นไป มีส่วนแบ่งการตลาดอยู่ที่ 72% ส่วนกลุ่มบุหรี่ตลาดล่างที่ขายต่ำกว่า 60 บาท/ซอง มีส่วนแบ่งการตลาด 28% แต่หลังจากที่มีการปรับโครงสร้างภาษีมาได้ 3 ปี ณ เดือนธันวาคม 2563 กลุ่มบุหรี่ตลาดบนมีส่วนแบ่งการตลาดลดลงเหลือ 7% ส่วนกลุ่มบุหรี่ระดับล่างมีส่วนแบ่งการตลาดเพิ่มเป็น 93%

การปรับเปลี่ยนพฤติกรรมของผู้บริโภคดังกล่าวนี้ได้ส่งผลต่ออุตสาหกรรมยาสูบมาอย่างรุนแรง จนทำให้กระทรวงการคลังต้องทำเรื่องเสนอ ครม. ขออนุมัติขยายเวลาให้มีการใช้อัตราภาษีตามมูลค่า 2 อัตรา ออกไปถึง 2 ครั้ง ครั้งละ 1 ปี ปัจจุบันมีกำหนดเก็บภาษีบุหรี่ตามมูลค่าอัตราเดียวที่ 40% ในเดือนตุลาคม 2564 (ปรับขึ้นภาษีบุหรี่ราคาถูกจากอัตรา 20% เป็น 40%)

แต่อย่างไรก็ตาม การปรับโครงสร้างภาษีบุหรี่ครั้งนั้น ยังมีผลกระทบต่ออุตสาหกรรมยาสูบ ตลอดทั้งห่วงโซ่อุปทานและยังมีผลต่อเนื่องมาจนถึงปัจจุบัน เริ่มจากโรงงานยาสูบ หลังจากปรับโครงสร้างภาษีบุหรี่มาได้ไม่นาน ก็ต้องสูญเสียส่วนแบ่งตลาดให้กับบุหรี่ต่างประเทศ จากเดิมครองส่วนแบ่งตลาดที่ 80% ลดลงเหลือ 60% ทำให้รายได้จากยอดขายและกำไรของโรงงานยาสูบลดลงเป็นจำนวนมาก

ก่อนปรับโครงสร้างภาษีปี 2560 โรงงานยาสูบมีรายได้รวม 68,176 ล้านบาท กำไรสุทธิ 9,343 ล้านบาท ส่งรายได้ให้กระทรวงการคลัง (ไม่นับรวมค่าภาษีต่าง ๆ) 5,173 ล้านบาท หลังปรับโครงสร้างภาษี ปี 2561 โรงงานยาสูบมีรายได้รวม 51,566 ล้านบาท กำไรสุทธิเหลือ 843 ล้านบาท ส่งรายได้เข้าคลัง 50 ล้านบาท เฉพาะปีแรกปีเดียวรายได้ลดลง 16,610 ล้านบาท กำไรสุทธิลดลง 8,500 ล้านบาท เงินรายได้นำส่งคลังลดลง 5,123 ล้านบาท

จากกราฟที่นำมาแสดงจะเห็นได้ว่ารายได้รวมของโรงงานยาสูบมีแนวโน้มลดลงอย่างต่อเนื่อง ขณะที่เดียวกัน ทางโรงงานยาสูบพยายามปรับลดค่าใช้จ่ายลงอย่างต่อเนื่องด้วยเช่นกัน ทั้งนี้ เพื่อความอยู่รอดขององค์การ แต่ถ้าเข้าไปดูรายจ่ายหลัก ๆของโรงงานยาสูบประมาณ 90% เป็นค่าใช้จ่ายด้านภาษีและเงินบำรุงกองทุนต่าง ๆ ซึ่งโรงงานยาสูบมีหน้าที่นำส่งตามกฎหมาย ไม่สามารถตัดทอนได้ ทางโรงงานยาสูบจึงจำเป็นต้องปรับลดโควตารับซื้อใบยาสูบจากเกษตรกรลง 50% เป็นระยะเวลา 3 ปี ติดต่อกันด้วย

ทั้งนี้ ยังไม่นับรวมผลกระทบจากการปรับขึ้นภาษีกลุ่มตลาดล่างจาก 20% เป็น 40% ที่จะกำลังมีผลบังคับในเดือนตุลาคม 2564 ซึ่งจะส่งผลทำให้บุหรี่ในกลุ่มตลาดล่างที่ครองส่วนแบ่งตลาดทั้งหมดปรับราคาสูงขึ้นแบบก้าวกระโดด ยิ่งเป็นแรงผลักดันให้ผู้สูบบุหรี่ปรับเปลี่ยนพฤติกรรมหันไปบริโภคสินค้าทดแทนเพิ่มมากขึ้น

นายภาณุพล รัตนกาญจนภัทร ผู้ว่าการการยาสูบแห่งประเทศไทย (ยสท.)

ก่อนหน้านี้ นายภาณุพล รัตนกาญจนภัทร ผู้ว่าการการยาสูบแห่งประเทศไทย (ยสท.) เคยให้สัมภาษณ์สื่อมวลชนว่า “หากใช้ระบบภาษีอัตราเดียว โรงงานยาสูบจะไม่สามารถอยู่ได้ เพราะในปัจจุบันโรงงาน มีกำไรต่อซองเพียง 67 สตางค์ จากก่อนที่จะใช้ระบบภาษียาสูบใหม่เคยมีกำไร 7 บาท/ซอง นอกจากนี้หากใช้ระบบภาษีอัตราเดียว คือ ในอัตรา 40% โรงงานยาสูบจะขายบุหรี่ในราคาแพง เพื่อนำเงินมาจ่ายภาษี และไม่สามารถแข่งขันกับบุหรี่นำเข้าได้ เพราะแม้ตัวบุหรี่นำเข้าอาจจะขาดทุน หรือ มีกำไรลดลง แต่บริษัทบุหรี่ข้ามชาติ สามารถนำกำไรที่ได้จากการขายในประเทศอื่นๆ มาชดเชยได้”

การจัดเก็บภาษี 2 อัตรา นอกจากจะส่งผลกระทบต่อรายได้ของโรงงานยาสูบและเกษตรกรแล้ว ยังส่งผลกระทบต่อการจัดเก็บภาษีของกรมสรรพสามิตด้วย เริ่มจากปีงบประมาณ 2560 ก่อนปรับโครงสร้างภาษี กรมสรรพสามิตจะมีรายได้จากการจัดเก็บภาษียาสูบ 68,603 ล้านบาท แต่หลังจากที่โครงสร้างภาษีใหม่มีผลบังคับใช้ ปรากฏว่า ผลการจัดเก็บภาษีบุหรี่มีแนวโน้มลดลงอย่างต่อเนื่อง จากเดิมเพิ่มขึ้นทุกปี

โดยในปีงบประมาณ 2561 กรมสรรพสามิตจัดเก็บภาษีบุหรี่ได้ 68,548 ล้านบาท ปี 2562 จัดเก็บได้ 67,410 ล้านบาท และปี 2563 จัดเก็บได้ 62,905 ล้านบาท ทั้งนี้ น่าจะเป็นผลมาจากการปรับตัวของผู้สูบบุหรี่ หันไปบริโภคสินค้าทดแทนที่มีราคาถูกกว่า เช่น ยาเส้นมวนเองเสียภาษีต่ำกว่าบุหรี่ทั่วไปถึง 30 บาท ส่วนผู้สูบบุหรี่ที่เคยอยู่ในกลุ่มตลาดบนก็ลงมาอยู่ในตลาดล่าง เปลี่ยนมาสูบบุหรี่ราคาถูก ซองละ 60 บาท หรือ เปลี่ยนไปสูบบุหรี่หนีภาษี ซึ่งมีราคาถูกกว่า 2-3 เท่าแทน ส่งผลทำให้ภาษียาสูบหายไปอย่างน้อยๆ ซองละประมาณ 25 บาท

ล่าสุด โรงงานยาสูบได้ทำเรื่องเสนอ ครม.ขออนุมัติ เปิดวงเงินกู้เพื่อเสริมสภาพคล่อง หรือ “O/D” วงเงิน 1,500 ล้านบาท เพื่อรองรับสถานการณ์ยอดขายไม่เป็นไปตามเป้าหมาย โดยโรงงานยาสูบได้ประเมินผลกระทบจากการปรับโครงสร้างภาษีบุหรี่รอบใหม่ที่จะมีผลกระทบต่อกระแสเงินสดของโรงงานยาสูบเอาไว้ 3 กรณี หรือที่เรียกว่า “Worst Case Scenario”ดังนี้

กรณีแรก โรงงานยาสูบสามารถจำหน่ายบุหรี่ได้ตามเป้าหมาย 20,058 ล้านมวน คาดว่าจะมีรายได้รวมประมาณ 60,471 ล้านบาท รายจ่ายรวมอยู่ที่ 59,875 ล้านบาท ภายใต้สมมติฐานดังกล่าวนี้ ประมาณการว่า ณ วันที่ 30 กันยายน 2564 โรงงานยาสูบจะมีเงินสดคงเหลือประมาณ 7,455 ล้านบาท หากต้องหักนำเงินนำส่งคลัง 20% ของยอดเงินที่ยังติดค้างกระทรวงการคลัง 8,788 ล้านบาท ก็ยังมีเงินสดคงเหลือ 5,696 ล้านบาท แต่ถ้ากระทรวงการคลังให้โรงงานยาสูบนำเงินส่วนที่ยังติดค้างส่งเข้าคลัง 4,700 ล้านบาท ณ วันสิ้นปีงบประมาณ 2564 จะเหลือเงินสด 2,754 ล้านบาท กรณีนี้จะไม่มีปัญหาเรื่องขาดสภาพคล่อง

กรณีที่ 2 ครม.ขยายเวลาให้กรมสรรพสามิตจัดเก็บภาษี 2 อัตราต่อไป กรณีนี้คาดว่าจะมีผลทำให้ยอดขายบุหรี่ลดลงมาอยู่ที่ 16,058 ล้านมวน หรือ ลดลง 20% คาดว่ารายได้รวมจะอยู่ที่ 48,430 ล้านบาท รายจ่ายรวม 51,834 ล้านบาท ณ วันสิ้นปีงบประมาณ 2564 จะมีเงินสดคงเหลือ 3,454 ล้านบาท กรณีกระทรวงคลังเรียกเงินนำส่งคลัง 20% จะมีเงินสดคงเหลือ 1,696 ล้านบาท แต่ถ้ากระทรวงการคลังสั่งในนำเงินส่งคลัง 4,700 ล้านบาท กระแสเงินสด ณ วันที่ปีงบประมาณ 2564 จะติดลบ 1,246 ล้านบาท

กรณีสุดท้าย ปรับอัตราภาษีบุหรี่เป็น 40% และเปิดเสรีนำเข้าบุหรี่ไฟฟ้า ซึ่งเป็นกรณีเลวร้ายที่สุด คาดว่าโรงงานยาสูบจะมีรายได้จากการจำหน่ายบุหรี่รวม 10,058 ล้านบาท หรือ ต่ำกว่าเป้าหมาย 50% รายได้รวมคาดว่าจะอยู่ที่ 43,634 ล้านบาท รายจ่ายรวม 48,952 ล้านบาท ประมาณการว่า ณ วันสิ้นปีงบประมาณ 2564 โรงงานยาสูบจะมีเงินสดคงเหลือ 1,540 ล้านบาท หากต้องนำเงินส่งคลัง 20% ของยอดค้างจ่ายทั้งหมด 8,788 ล้านบาท กระแสเงินสดจะติดลบ 218 ล้านบาท และถ้ากระทรวงการคลังสั่งให้โรงงานยาสูบนำเงินส่งคลัง 4,700 ล้านบาท จะทำให้กระแสเงินสดของโรงงานยาสูบ ณ วันสิ้นปีงบประมาณ 2564 ติดลบ 3,160 ล้านบาท

ดังนั้น ที่ประชุม ครม.จึงมีมติเมื่อวันที่ 2 มีนาคม 2564 เห็นชอบให้โรงงานยาสูบเปิดวงเงินกู้ระยะสั้นในรูป Credit Line โดยวิธีกู้เบิกเงินเกินบัญชี (O/D) วงเงิน 1,500 ล้านบาท เพื่อให้โรงงานยาสูบสามารถบริหารความเสี่ยง และเตรียมไว้เป็นค่าใช้จ่ายกรณียอดขายบุหรี่ในปี 2564 ไม่เป็นไปตามเป้าหมาย และสามารถบริหารสภาพคล่อง รองรับค่าใช้จ่ายอื่น ๆ อาทิ ค่าแสตมป์ยาสูบ , ค่าภาษีต่าง ๆ , ค่าซื้อใบยาสูบ และวัตถุดิบในการผลิต เป็นต้น

ทั้งหมดก็คือผลกระทบที่เกิดขึ้นกับอุตสาหกรรมยาสูบ หลังจากปรับโครงสร้างภาษีบุหรี่ในช่วง 3 ปีที่ผ่านมา และความคืบหน้าล่าสุด ปัญหาดังกล่าวจะมีทางแก้ไขอย่างไร ติดตามตอนต่อไป