ณัฐนันท์ วิจิตรอักษร [email protected] Auckland University of Technology

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “ข้อมูลเศรษฐกิจที่มีความถี่ต่างกัน…วิเคราะห์และพยากรณ์อย่างไร?” เผยแพร่ในเว็บไซต์ของ สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

ที่มาภาพ : https://www.pier.or.th/wp-content/uploads/2021/01/PeopleWorking.jpg

ณ ปัจจุบัน คงไม่มีใครปฏิเสธว่าการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนาสายพันธุ์ใหม่ 2019 หรือโควิด-19 ส่งผลกระทบทางเศรษฐกิจอย่างมหาศาล สังเกตได้จากอัตราการขยายตัวของผลิตภัณฑ์มวลรวมในประเทศ (GDP) ของประเทศต่างๆ (รวมทั้งไทย) ที่ลดลงอย่างมากในไตรมาสที่สองของ พ.ศ. 2563 หากย้อนกลับไปพิจารณาช่วงเริ่มต้นของการระบาดประมาณเดือนมกราคม พ.ศ. 2563 ผลที่เกิดขึ้นต่อ GDP นั้นยังแทบมองไม่เห็น แต่ดัชนีราคาตลาดหุ้นของไทยได้ดิ่งลงไปอย่างมาก สะท้อนถึงการคาดการณ์ว่าอาจเกิดความเสียหายต่อเศรษฐกิจในอนาคต

คำถามที่ตามมาคือเราจะสามารถนำสัญญาณการลดลงของดัชนีตลาดหุ้นซึ่งเป็นข้อมูลรายวันมาวิเคราะห์ผลกระทบหรือพยากรณ์ GDP ซึ่งเป็นข้อมูลรายไตรมาสได้อย่างไร

ในอดีตที่ผ่านมา การวิเคราะห์ผลกระทบหรือความสัมพันธ์ระหว่างปัจจัยทางเศรษฐกิจมักใช้ข้อมูลที่ต้องมีความถี่เหมือนกัน ยกตัวอย่างเช่น หากเราต้องการวิเคราะห์ผลกระทบของอัตราเงินเฟ้อรายเดือนต่อ GDP รายไตรมาส วิธีที่นิยมใช้กันคือการนำข้อมูลอัตราเงินเฟ้อรายเดือนมาเฉลี่ยให้เป็นรายไตรมาส กล่าวอีกนัยหนึ่งคือการแปลงข้อมูลที่มีความถี่สูงกว่า (เผยแพร่บ่อยครั้งกว่า) มาเป็นข้อมูลที่มีความถี่ต่ำกว่า

อย่างไรก็ตาม ปัญหาที่มักเกิดขึ้นตามมาคือการสูญเสียคุณลักษณะสำคัญบางประการของข้อมูลที่มีความถี่สูงกว่า เช่น ความผันผวนตามฤดูกาล นอกจากนี้ ผลการวิเคราะห์ที่ได้จากข้อมูลที่มีความถี่ที่ต่ำกว่ามักไม่ชัดเจนหรือตรงกับความเป็นจริงและความล่าช้าจากการเผยแพร่ข้อมูลที่มีความถี่ต่ำกว่า (รายไตรมาส) ทำให้ผลวิเคราะห์ไม่ทันสมัยนัก

ในช่วงประมาณ 20 ปีที่ผ่านมา มีนักเศรษฐศาสตร์ชื่อ Eric Ghysels จาก University of North Carolina ได้คิดค้นวิธีการนำข้อมูลที่มีความถี่แตกต่างกันมาวิเคราะห์และพยากรณ์ร่วมกัน หลักการพื้นฐานของวิธีนี้มี 2 ลักษณะที่สำคัญคือ

สำหรับวิธีแรก วิธีการเฉลี่ยที่ใช้นั้นจะให้ความสำคัญกับความผันผวนทางฤดูกาลเพื่อไม่ให้คุณลักษณะสำคัญประการนี้หายไปมากนัก ส่วนวิธีที่ 2 เป็นการนำข้อมูลที่มีความถี่สูงมาใส่รวมกับข้อมูลที่มีความถี่ต่ำและวิเคราะห์ร่วมกัน การวิเคราะห์ข้อมูลรายเดือนและรายไตรมาสตามวิธีนี้ ข้อมูลรายเดือนจะถูกจัดเรียงเข้าไปอยู่ในไตรมาสต่างๆ และวิเคราะห์หรือพยากรณ์ในลักษณะรายไตรมาสไปเลย วิธีการทั้งสองนี้มีประโยชน์ค่อนข้างมากโดยเฉพาะในการพยากรณ์ที่ทำให้ผลที่ได้นั้นทันสมัยยิ่งขึ้น

ผู้เขียนได้ทดลองนำวิธีการทั้งสองนี้มาพยากรณ์ข้อมูลเศรษฐกิจมหภาคของไทยและได้ผลที่น่าสนใจในหลายกรณี วัตถุประสงค์สำคัญในการพยากรณ์นี้คือ การพิจารณาว่าปัจจัยหรือข้อมูลเศรษฐกิจที่มีความถี่สูงตัวใดสามารถนำมาพยากรณ์ข้อมูลที่มีความถี่ต่ำกว่าได้เป็นอย่างดีบ้าง ผู้เขียนได้จำแนกระยะเวลาในการพยากรณ์ออกเป็นช่วงที่รวมและไม่รวมเหตุการณ์การแพร่ระบาดขอโควิด-19 (โดยกำหนดว่าเหตุการณ์การแพร่ระบาดของโควิด-19 เกิดขึ้นตั้งแต่เดือนมกราคม พ.ศ. 2563 เป็นต้นมา)

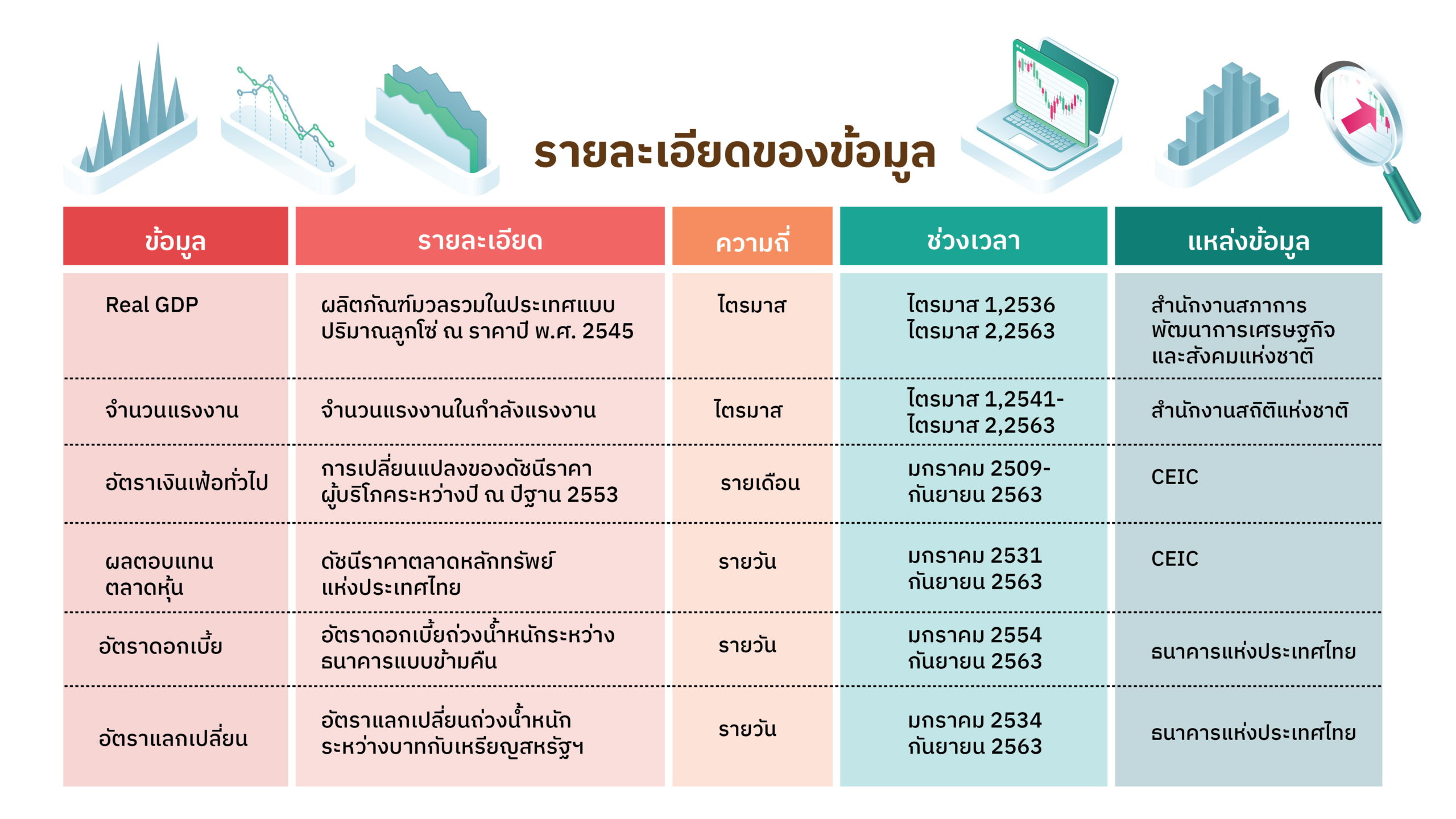

ทั้งนี้ ข้อมูลที่ใช้ในการพยากรณ์ประกอบด้วย

ขณะเดียวกัน ข้อมูลที่มีความถี่สูงกว่าที่นำมาพยากรณ์และวิเคราะห์ร่วมนั้นประกอบด้วย

ผลการพยากรณ์อัตราการเปลี่ยนแปลงของ real GDP รายไตรมาสจากช่วงเวลาที่ไม่รวมข้อมูลในช่วงการแพร่ระบาดของโควิด-19 พบว่า ในสถานการณ์ปกติผลตอบแทนตลาดหุ้นรายวันเป็นตัวแปรที่น่าจะสามารถนำมาใช้พยากรณ์อัตราการเปลี่ยนแปลงของ real GDP รายไตรมาสได้เป็นอย่างดี เนื่องจากการรับรู้ข้อมูลข่าวสารและปฏิกิริยาของผู้บริโภคสะท้อนออกไปในตลาดหุ้นได้ค่อนข้างเร็ว ในขณะที่การพยากรณ์โดยใช้ข้อมูลจากช่วงการแพร่ระบาดของโควิด-19 ร่วมด้วยพบว่า อัตราเงินเฟ้อรายเดือนให้ค่าพยากรณ์อัตราการเปลี่ยนแปลงของ real GDP ได้ดีที่สุด ซึ่งสะท้อนให้เห็นว่าผลกระทบจากโควิด-19 ทำให้อุปสงค์โดยรวมลดลงอย่างมาก จนทำให้ระดับราคา (เงินเฟ้อ) และอัตราการเจริญเติบโตทางเศรษฐกิจลดลงไปอย่างมากเช่นเดียวกัน

ด้วยเหตุนี้อัตราเงินเฟ้อจึงเป็นตัวพยากรณ์ที่ดีที่สุด ส่วนกรณีของผลตอบแทนตลาดหุ้นที่ไม่ได้ให้ค่าพยากรณ์ที่ดีที่สุดอาจเป็นไปได้ว่า หลังจากที่ดัชนีราคาตลาดหุ้นลดลงอย่างมากในช่วงเดือนมกราคม-กุมภาพันธ์ พ.ศ. 2563 ก็ได้เริ่มปรับตัวขึ้นอย่างช้าๆ อย่างต่อเนื่อง ขณะที่อัตราเงินเฟ้อและอัตราการเจริญเติบโตทางเศรษฐกิจยังคงลดลงต่อไปในไตรมาสที่ 2 ของปีเดียวกัน

สำหรับการพยากรณ์อัตราการเปลี่ยนแปลงของกำลังแรงงานรายไตรมาสนั้นพบว่าในกรณีที่ไม่รวมข้อมูลในช่วงการแพร่ระบาดของโควิด-19 อัตราเงินเฟ้อรายเดือนสามารถช่วยพยากรณ์อัตราการเปลี่ยนแปลงของกำลังแรงงานรายไตรมาสได้ดีที่สุด สาเหตุสำคัญน่าจะมาจากความผันผวนตามฤดูกาลที่เกิดขึ้นจากทั้งตัวแปรทั้งสอง โดยเป็นที่ทราบกันดีว่าความผันผวนตามฤดูกาลที่เกิดขึ้นอย่างชัดเจนนี้เป็นคุณลักษณะสำคัญของข้อมูลตลาดแรงงานไทยซึ่งสอดคล้องกับผลการศึกษาของยงยุทธและคณะ (2563) ขณะที่การพยากรณ์ในกรณีรวมข้อมูลโควิด-19 นั้นพบว่าอัตราการเปลี่ยนแปลงของอัตราแลกเปลี่ยนรายวันให้ผลการพยากรณ์ที่ดีที่สุด

อย่างไรก็ตาม แม้ว่าผลที่ได้อาจจะไม่สามารถนำมาอธิบายเหตุผลทางเศรษฐศาสตร์ได้อย่างชัดเจนนัก แต่ข้อสรุปประการหนึ่งที่ได้คือการใช้ข้อมูลรายวันมาพยากรณ์อัตราการเปลี่ยนแปลงของกำลังแรงงานรายไตรมาสนั้น ช่วยให้ได้ค่าพยากรณ์ที่ดีที่สุด ประเด็นดังกล่าวนี้เป็นประเด็นการวิจัยเชิงเทคนิคที่คงต้องดำเนินการศึกษาต่อไป

ในส่วนสุดท้าย การพยากรณ์อัตราเงินเฟ้อรายเดือนด้วยการใช้ข้อมูลรายวันนั้น พบว่าในกรณีที่ไม่รวมข้อมูลโควิด-19 การเปลี่ยนแปลงของอัตราดอกเบี้ยรายวันช่วยให้ค่าพยากรณ์อัตราเงินเฟ้อรายเดือนที่ดีที่สุด ผลที่ได้นี้แสดงให้เห็นว่าในกรณีสถานการณ์ปกติที่ไม่มีโควิด-19 อัตราดอกเบี้ยรายวันเป็นเครื่องมือทางนโยบายที่สามารถนำมาใช้ควบคุมอัตราเงินเฟ้อได้ เนื่องจากเป็นปัจจัยที่ให้ค่าพยากรณ์ดีที่สุด ในขณะที่ผลการพยากรณ์ในกรณีที่รวมข้อมูลโควิด-19 พบว่าไม่มีตัวแปรใดเลยที่ให้ผลการพยากรณ์อัตราเงินเฟ้อได้ดี (ตัวแปรที่ดีที่สุดคือตัวอัตราเงินเฟ้อเอง) ในกรณีนี้อาจต้องพิจารณาหรือพยากรณ์อีกครั้งด้วยข้อมูลที่ครอบคลุมระยะเวลานานขึ้น โดยผลการพยากรณ์น่าจะชัดเจนขึ้นได้เมื่อเหตุการณ์การแพร่ระบาดของโควิด-19 จบสิ้นลง

โดยสรุปแล้ว ผลจากการวิเคราะห์และพยากรณ์ข้างต้นแสดงให้เห็นว่า การพยากรณ์ข้อมูลเศรษฐกิจมหภาคของไทยผ่านวิธีการที่ใช้ข้อมูลที่มีความถี่แตกต่างกันน่าจะช่วยให้ได้ค่าพยากรณ์ที่ดีขึ้นและทันสมัยขึ้นได้ โดยเฉพาะในช่วงที่สภาพเศรษฐกิจไม่แน่นอนและเปลี่ยนแปลงเร็ว นอกจากนี้ ผลการวิเคราะห์ยังช่วยทำให้เห็นความสัมพันธ์ระหว่างตัวแปรหรือปัจจัยที่มีความถี่แตกต่างกันอย่างชัดเจนยิ่งขึ้น ซึ่งจะช่วยเพิ่มประสิทธิภาพในการกำหนดนโยบายและมาตรการในการจัดการเศรษฐกิจมหภาค

หมายเหตุ : ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์