วิจัยกรุงศรีเผยแพร่ รายงานเศรษฐกิจประจำเดือนมิถุนายน 2563 Monthly Economic Bulletin ประเมินความเปราะบางของประเทศต่างๆ อันเนื่องจากการระบาดของโควิด-19 รวมทั้งแนวโน้มการฟื้นตัวเศรษฐกิจโลกและเศรษฐกิจไทย โดยประเทศที่ 1) สามารถควบคุมการระบาดของโควิด-19 ได้เร็ว 2) มีการตอบสนองทางนโยบายที่มีประสิทธิภาพ 3) มีขีดความสามารถทางนโยบาย และ 4) พึ่งพาภาคการท่องเที่ยวน้อย เศรษฐกิจจะฟื้นตัวได้เร็ว

เกาหลีใต้ ญี่ปุ่น เยอรมนี จีน และไต้หวัน เป็นประเทศอันดับต้นๆ ที่เศรษฐกิจจะฟื้นตัวเร็ว ขณะที่บราซิล แอฟริกาใต้ ตุรกี และเมียนมา เป็นประเทศที่เปราะบางที่สุด

โดยหากประเมินจากข้อแรก ควบคุมการระบาดของโควิด-19 นั้นยังมีหลายประเทศและหลายภูมิภาคที่ยังมีผู้ติดเชื้อจำนวนมากและสูงกว่า 20% ของระดับสูงสุด แม้ผู้ติดเชื้อรายใหม่ลดลง ส่วนข้อสอง ประสิทธิภาพของรัฐบาล กลุ่มประเทศเศรษฐกิจเกิดใหม่ หรือ emerging market เปราะบางที่สุด นำโดยเมียนมา ลาว และบราซิล ขณะที่ข้อสาม ขีดความสามารถทางนโยบายนั้น แอฟริกาใต้ อาร์เจนตินา และบราซิล มีขีดความสามารถทางนโยบายต่ำมาก และข้อสี่ การพึ่งพาภาคการท่องเที่ยว ไทยและฮ่องกงได้รับผลกระทบมากที่สุด จึงใช้เวลานานกว่าจะฟื้นตัว

เศรษฐกิจถดถอย ความต้องการในประเทศอ่อนแอ

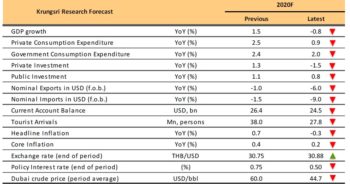

วิจัยกรุงศรีระบุว่า เศรษฐกิจไทยได้เข้าสู่ภาวะถดถอยตั้งแต่ไตรมาสแรกปีนี้ ซึ่งหดตัวมากที่สุดนับตั้งแต่ประสบภาวะน้ำท่วมใหญ่ เป็นผลจากการระบาดของโควิด-19 โดยผลิตภัณฑ์มวลรวมประชาชาติ (GDP) ติดลบ 1.8% จากระยะเดียวกันของปีก่อน และติดลบ 0.2% จากไตรมาสก่อนหน้าหลังปรับผลของฤดูกาลออกแล้ว ซึ่งหมายถึงการผลิตต่ำกว่าศักยภาพติดต่อกันสองไตรมาส บ่งชี้ว่าเศรษฐกิจไทยถดถอยแล้ว

เศรษฐกิจไตรมาสแรกหดตัวจากการลงทุนในประเทศที่ลดลง 6.5% จากระยะเดียวกันของปีก่อน การบริโภคที่อ่อนตัว โดยขยายตัวเพียง 3% จากงวดเดียวกันของปีก่อน และการส่งออกที่ร่วงลง 29.8% จากระยะเดียวกันของปีก่อน

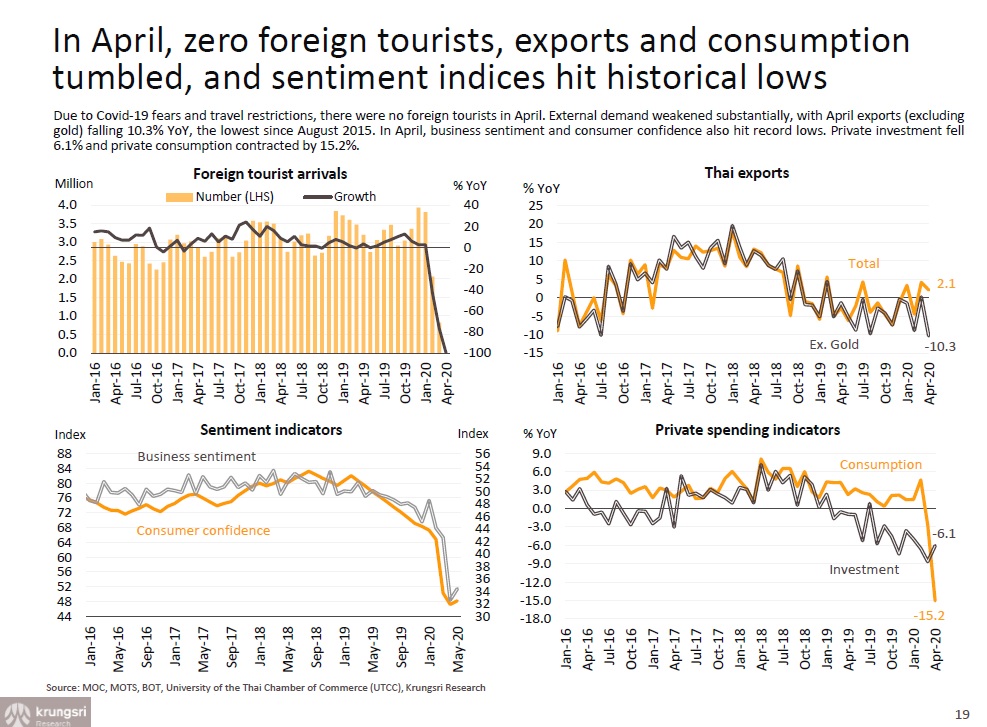

ในเดือนเมษายนไม่มีนักท่องเที่ยวเดินทางเข้ามา การส่งออกและการบริโภคยังคงอ่อนตัว โดยการส่งออกไม่รวมทองคำติดลบ 10.3% จากเดือนเดียวกันของปีก่อน ต่ำสุดนับตั้งแต่เดือนสิงหาคม 2015 ขณะที่ดัชนีความเชื่อมั่นลดลงไปที่ระดับต่ำสุดเป็นประวัติการณ์ การลงทุนภาคเอกลดลง 6.1% และการบริโภคภาคเอกชนหดตัว 15.2%

แม้ด้านอุปทานที่ฟื้นตัวจะมีผลต่อความเชื่อมั่นมากขึ้น แต่ความต้องการในประเทศยังคงอ่อนแอ ท่ามกลางการว่างงานที่เพิ่มขึ้น ซึ่งวิจัยกรุงศรีมองว่ายังมีความหวังว่าเศรษฐกิจจะฟื้นตัว เพราะตัวเลขผู้ติดเชื้อรายใหม่ในประเทศเป็นศูนย์ และมีการผ่อนคลายล็อกดาวน์ โดยดัชนีชี้วัดด้านการสัญจรได้เพิ่มขึ้นจากระดับต่ำสุดของเดือนเมษายน และดัชนีตลาดหลักทรัพย์ได้ปรับตัวขึ้นมาที่ระดับก่อนการระบาดของไวรัส

อย่างไรก็ตาม มาตรการรักษาระยะห่างทางกายภาพและมาตรการล็อกดาวน์ที่ยังบังคับใช้ในบางด้าน ก็มีผลกระทบต่อกิจกรรมทางเศรษฐกิจ ผู้โดยสารระหว่างประเทศยังมีจำนวนน้อยมาก และกิจกรรมในธุรกิจค้าปลีกและสันทนาการยังเงียบเหงา รวมทั้งยังมีความเสี่ยงในตลาดเงินหลังจากส่วนต่างอัตราผลตอบแทนพันธบัตรกว้างขึ้นแม้มีการลดดอัตราดอกเบี้ยนโยบาย

นอกจากนี้ สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติคาดว่า แรงงานจำนวน 14.4 ล้านคนมีความเสี่ยงในไตรมาส 2 และไตรมาส 3 การระบาดของไวรัสคาดว่าจะกระทบแรงงาน 2.5 ล้านคนจาก 3.9 ล้านคนในภาคท่องเที่ยว กระทบแรงงาน 1.5 ล้านคนจาก 5.9 ล้านคนในภาคอุตสาหกรรม และกระทบ 4.4 ล้านคนจาก 10.3 ล้านคนในภาคบริการอื่นๆ ขณะเดียวกันภัยแล้งมีผลกระทบต่อเกษตรกร 6 ล้านคน

สภาพัฒน์ยังคาดว่าแรงงานที่ว่างงานจะเพิ่มเป็น 2 ล้านคนในสิ้นปี 2563 นี้หรือ 3-4% ของแรงงานทั้งหมด จาก 1% ในปัจจุบัน ซึ่งจะเป็นการว่างงานที่สูงที่สุดนับตั้งแต่วิกฤติการเงินปี 1998

แนวโน้มเศรษฐกิจที่ย่ำแย่และความเสี่ยงจากเงินเฟ้อ อาจจะทำให้คณะกรรมการนโยบายการเงิน (กนง.) ผ่อนคลายนโยบายการเงินอีก แม้จะไม่ลดอัตราดอกเบี้ย

เงินเฟ้อเดือนพฤษภาคมยังติดลบเป็นเดือนที่ 3 ติดต่อกัน โดยอัตราเงินเฟ้อทั่วไปติดลบ 3.44% จากระยะเดียวกันของปีก่อน ต่ำสุดนับตั้งแต่เดือนสิงหาคม 2552 เป็นผลจากราคาพลังงานที่ลดลง 28.0% และมาตรการของรัฐบาลในการลดค่าครองชีพของประชาชน ส่วนอัตราเงินเฟ้อพื้นฐานติดลบ 0.01%

แม้เงินเฟ้อมีแนวโน้มติดลบน้อยลงจากกิจกรรมทางเศรษฐกิจที่เพิ่มขึ้นหลังจากคลายล็อกดาวน์ แต่คาดว่าเงินเฟ้อทั้งปีจะติดลบ 0.8% เพราะความต้องการในประเทศยังอ่อนตัว

แนวโน้มเศรษฐกิจที่ไม่สดใสและความเสี่ยงที่จะเกิดเงินฝืด อาจจะทำให้ กนง. (คณะกรรมการนโยบายการเงิน) ออกมาตรการกระตุ้นทั้งผ่านนโยบายการเงินแบบทั่วไปและนโยบายการเงินแบบกำหนดเป้าหมาย การผ่อนคลายทางการเงินเพิ่มเติมจะช่วยเสริมประสิทธิภาพการลดอัตราดอกเบี้ยครั้งล่าสุดและมาตรการกระตุ้นเศรษฐกิจ เนื่องจากยังไม่มีปัจจัยหนุนการบริโภคและการลงทุนภาคเอกชน

วิจัยกรุงศรีมองว่า การลดอัตราดอกเบี้ยครั้งล่าสุดลงมาที่ 0.50% ระดับต่ำสุดในประวัติศาสตร์ของ กนง. เป็นการส่งสัญญานการสิ้นสุดวัฏจักรการลดดอกเบี้ย และคาดว่าจะมีการผ่อนคลายนโยบายการเงินเพิ่มเติมเพื่อเยียวยาผลกระทบจากการระบาดของโควิด-19 เพราะแม้มีการผ่อนคลายมาตรการล็อกดาวน์ แต่เศรษฐกิจทั้งไตรมาส 2 น่าจะหดตัวมากกว่า 8% และในครึ่งหลังของปียังคงหดตัวจากระยะเดียวกันของปีก่อน ซึ่งหมายความว่าครัวเรือนและภาคธุรกิจยังต้องการมาตรการกระตุ้นทั้งมาตรการทั่วไปและมาตรการแบบกำหนดเป้าหมาย

ฟื้นตัวแบบ U-shape แต่เสี่ยงถดถอยลึก

ทิศทางเศรษฐกิจไทยในอีกหลายเดือนข้างหน้าขึ้นอยู่กับสถานการณ์การระบาดของโควิด-19 และการตอบสนองอย่างมีประสิทธภาพของนโยบาย

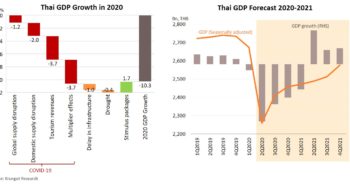

วิจัยกรุงศรีคาดการณ์ว่า เศรษฐกิจไทยจะติดลบ 5% ในปี 2563 โดยมีความเป็นไปได้มากที่เศรษฐกิจจะค่อยๆ ฟื้นตัวอย่างช้าๆ และภาคธุรกิจต่างๆ จะเริ่มปรับตัวรับเทรนด์ใหม่ๆ ที่จะชัดเจนมากขึ้นในปี 2564

สำหรับเส้นทางการฟื้นตัวของเศรษฐกิจไทย วิจัยกรุงศรีประเมินว่า จะฟื้นตัวแบบ U-shape แต่มีความเสี่ยงที่จะถดถอยลึกลงไปอีก จากการคาดการณ์ว่าจำนวนผู้ติดเชื้อไวรัสรายใหม่จะแตะระดับสูงสุดภายในครึ่งแรกของปีนี้ และการดำเนินนโยบายเพื่อตอบสนองต่อสถานการณ์มีประสิทธภาพปานกลาง

อย่างไรก็ตาม เศรษฐกิจไทยยังประสบกับสถานการณ์ที่ท้าทายจากมาตรการล็อกดาวน์ ที่ยังบังคับใช้ในบางด้านทั้งในประเทศและทั่วโลก

รวมทั้งมีความเสี่ยงสูงที่วิกฤติทางการเงินจะลุกลามและนำไปสู่การฟื้นตัวแบบ L-shape และมีความเสี่ยงที่จะเกิดการระบาดรอบสอง

“เรามองว่า เศรษฐกิจไทยจะฟื้นตัวแบบ U-shape โดยมีสมมติฐานว่าไทยจะควบคุมการระบาดของไวรัสได้ภายในสิ้นไตรมาสสอง และการดำเนินนโยบายเศรษฐกิจมีประสิทธิภาพปานกลาง อย่างไรก็ตาม มีโอกาสที่เศรษฐกิจจะถดถอยลึกลงไปอีก หรือในกรณีที่เลวร้ายกว่านั้นก็คือ การลุกลามของวิกฤติทางการเงินจะนำไปสู่การฟื้นตัวแบบ L-shape และเกิดการระบาดรอบสอง”

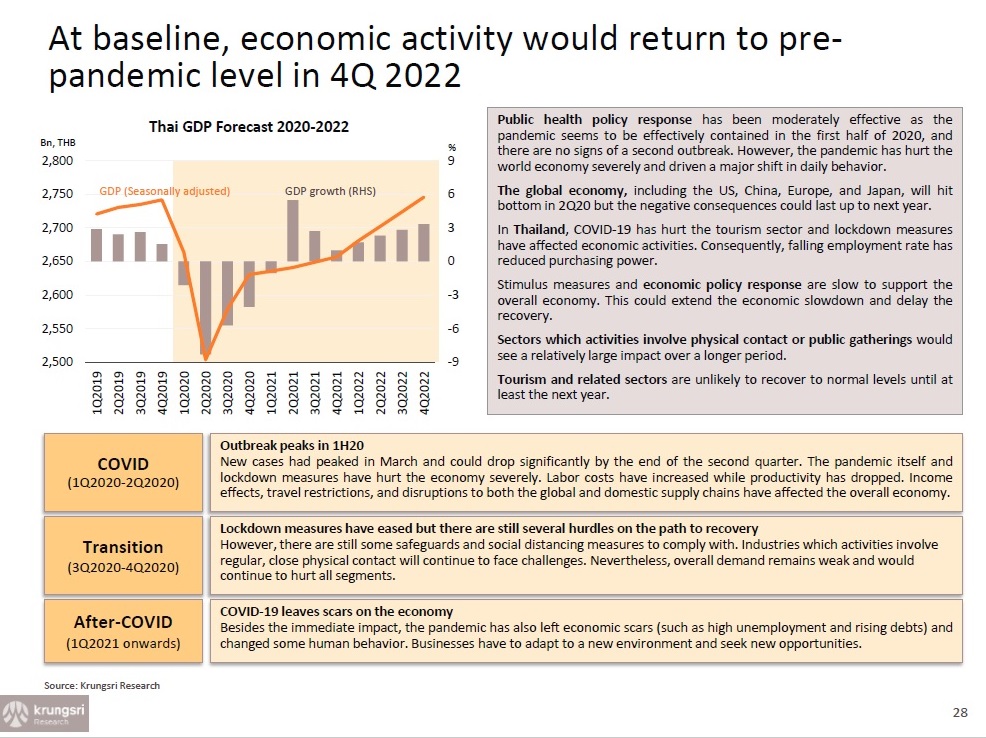

วิจัยกรุงศรีระบุว่า การประเมินในกรณีฐาน กิจกรรมทางเศรษฐกิจจะกลับไปสู่ภาวะปกติก่อนการระบาดของไวรัสในไตรมาสสุดท้ายของปี 2565

การดำเนินการด้านสาธารณสุขเพื่อตอบสนองต่อการระบาดของไวรัสมีประสิทธิภาพปานกลาง โดยสามารถควบคุมการแพร่ระบาดได้ภายในครึ่งแรกของปี 2563 และไม่มีสัญญาณที่จะเกิดการระบาดรอบสอง อย่างไรก็ตาม การระบาดของไวรัสได้สร้างความเสียหายให้กับเศรษฐกิจรุนแรง และมีผลต่อพฤติกรรมการใช้ชีวิตของคนอย่างมาก

เศรษฐกิจของประเทศหลัก ทั้งสหรัฐฯ จีน ยุโรป และญี่ปุ่น จะแตะระดับต่ำสุดในไตรมาสสองปีนี้ แต่ผลกระทบทางลบยังคงมีไปจนถึงปีหน้า

การระบาดของโควิด-19 กระทบรุนแรงต่อภาคท่องเที่ยว และมาตรการล็อกดาวน์กระทบต่อกิจกรรมทางเศรษฐกิจ จึงมีผลต่อเนื่องต่อการจ้างงานที่ลดลงและกำลังซื้อลดลง

การออกมาตรการกระตุ้นเศรษฐกิจไม่ทันการณ์ที่จะสนับสนุนเศรษฐกิจโดยรวม จึงมีผลให้เศรษฐกิจชะลอตัวต่อเนื่อง และทำให้ฟื้นตัวช้า

ภาคธุรกิจที่ต้องอาศัยการติตต่อของคนหรือการรวมตัวของคนจำนวนมากจะได้รับผลกระทบมากกว่า ในระยะเวลาที่นานกว่าด้วย ส่วนภาคการท่องเที่ยวและธุรกิจที่เกี่ยวเนื่อง จะยังไม่ฟื้นตัวมาที่ระดับปกติจนกว่าปีหน้าเป็นอย่างน้อย

ในช่วงไตรมาส 1 และไตรมาส 2 ของปีนี้ เป็นการช่วงการระบาดหนักของไวรัสและแตะระดับสูงสุด (peak) จำนวนผู้ติดเชื้อรายใหม่สูงสุดในเดือนมีนาคม และลดลงมากในปลายไตรมาส 2 การระบาดของไวรัสและมาตรการล็อกดาวน์กระทบต่อเศรษฐกิจรุนแรง ต้นทุนด้านแรงงานสูงขึ้นแต่ประสิทธิผลลดลง รายได้ที่ลดลง ข้อจำกัดในการเดินทาง และการขาดตอนของห่วงโซ่อุปทานของโลกและภายในประเทศ มีผลกระทบต่อเศรษฐกิจโดยรวม

ไตรมาส 3 และ 4 เป็นช่วงเปลี่ยนผ่าน แม้มีการผ่อนคลายมาตรการล็อกดาวน์ แต่เส้นทางการฟื้นตัวยังมีอุปสรรคหลายด้าน อย่างไรก็ตาม ยังมีมาตรการป้องกันและมาตรการรักษาระยะห่างทางสังคมที่ต้องปฏิบัติตาม อุตสาหกรรมที่กิจกรรมต้องการสัมพันธ์กับคนตามปกติจะยังประสบกับความท้าทาย อีกทั้งความต้องการโดยรวมจะยังอ่อนแอและมีผลกระทบต่อทุกภาคธุรกิจ

ไตรมาส 1 ปี 2564 ช่วงหลังโควิด-19 การระบาดของไวรัสจะทิ้งรอยแผลให้กับเศรษฐกิจ นอกจากสร้างผลกระทบอย่างทันทีแล้วการระบาดของไวรัสยังทิ้งแผลเป็นให้กับเศรษฐกิจไว้ด้วย คือ การว่างงานสูง และภาระหนี้ที่เพิ่มขึ้น รวมทั้งยังเปลี่ยนแปลงพฤติกรรมของคน ภาคธุรกิจจะต้องปรับตัวให้เข้ากับสภาวะแวดล้อมใหม่และแสวงหาโอกาส

อุตสาหกรรมฟุบยาว 2 ปีพลิกฟื้นปี2565

การระบาดของไวรัสมีผลกระทบต่อเศรษฐกิจ 4 ช่องทางด้วยกัน คือ 1) ธุรกิจปิดตัวจากมาตรการล็อกดาวน์ 2) ความต้องการโดยรวมลดลง 3) การขาดตอนของห่วงโซ่อุปทานโลก และ 4) การเปลี่ยนแปลงพฤติกรรมของผู้บริโภค

ภาคธุรกิจมีการตอบสนองต่อการฟื้นตัวของเศรษฐกิจแตกต่างกัน และแนวทางการตอบสนองจะเป็นตัวกำหนดเส้นทางการฟื้นตัวของแต่ละธุรกิจ

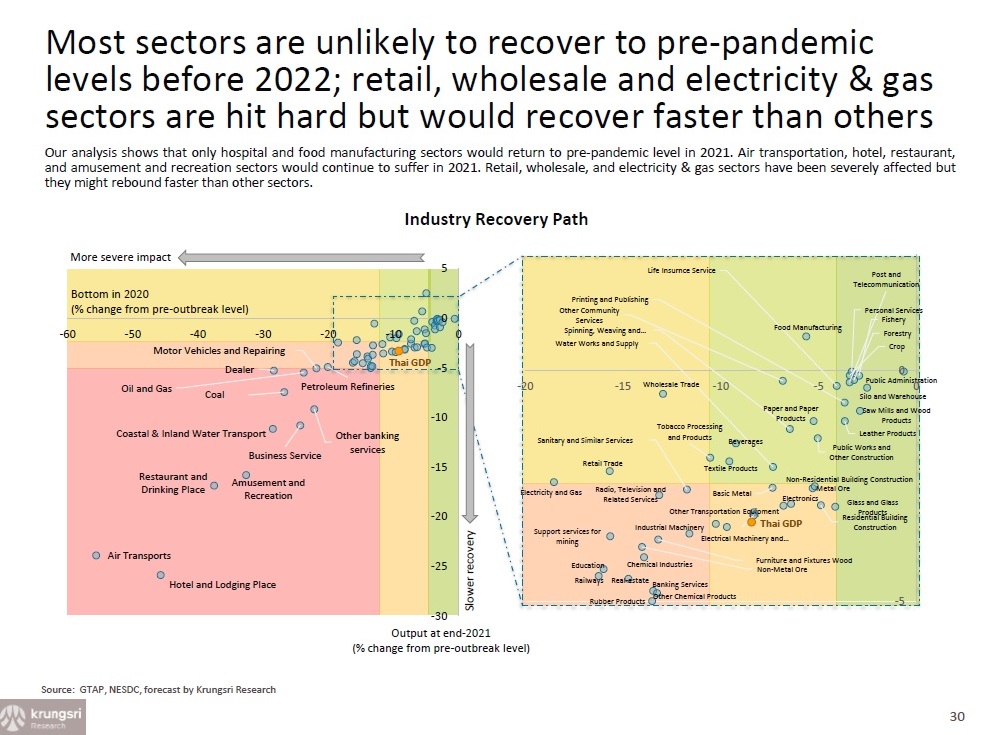

วิจัยกรุงศรีได้วิเคราะห์ฟื้นตัวของภาคธุรกิจจากข้อมูลเครือข่ายการผลิตโลกจาก Global Trade Analysis Project (GTAP) พบว่า ภาคอุตสาหกรรมและธุรกิจส่วนใหญ่มีความเป็นไปได้น้อยที่จะกลับสู่ภาวะปกติก่อนการระบาดของไวรัสก่อนปี 2565 ยกเว้นธุรกิจโรงพยาบาลและธุรกิจการผลิตอาหาร ที่จะกลับสู่ภาวะปกติก่อนการระบาดของไวรัสได้ในปี 2564

ธุรกิจขนส่งทางอากาศ โรงแรม ร้านอาหาร ธุรกิจบริการ ศูนย์นันทนาการจะยังประสบกับความยากลำบากไปจนถึงปี 2564 เพราะรูปแบบความต้องการของผู้บริโภคเปลี่ยนไป และอาจใช้เวลานานกว่าจะฟื้นตัว ขณะที่ธุรกิจค้าปลีก ค้าส่ง และอุตสาหกรรมผลิตไฟฟ้าจากก๊าซ ซึ่งได้รับผลกระทบจากมาตรการล็อกดาวน์ อาจจะฟื้นตัวได้เร็วกว่าธุรกิจอื่นๆ

วิจัยกรุงศรีระบุอีกว่า อุตสาหกรรมเกือบทั้งหมดของไทยได้รับผลกระทบรุนแรง โดยอุตสาหกรรมที่ได้รับกระทบรุนแรงมีถึง 26 อุตสาหกรรมจาก 60 อุตสาหกรรม หรือคิดเป็น 46.0% ของผลผลิตโดยรวม โดยที่ 11 อุตสาหกรรมซึ่งมีสัดส่วน 15.3% ของผลผลิตรวมจะไม่สามารถกลับมาสู่ภาวะปกติก่อนการระบาดของโควิด-19 ได้ ก่อนปี 2565 ขณะที่อีก 24 อุตสาหกรรมซึ่งมีสัดส่วน 43.1% ของผลผลิตรวมได้รับผลกระทบปานกลาง มีเพียง 10 อุตสาหกรรมซึ่งมีสัดส่วน 10.9% ในผลผลิตรวมเท่านั้นที่ได้รับผล

กระทบน้อย

ข่าวหรือบทความที่เกี่ยวข้อง