ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด SCB EIC

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ประเมินเศรษฐกิจไทยปี 2561 ขยายตัวที่ 4.5% และจะชะลอตัวลงมาที่ 4.0% ในปี 2562 แต่ยังถือว่าเป็นอัตราที่สูงสำหรับเศรษฐกิจไทย โดยเฉพาะเมื่อเทียบกับช่วง 5 ปีก่อนหน้าที่เติบโตเฉลี่ยต่ำกว่า 3% ต่อปี ทั้งนี้ การส่งออกของไทยมีแนวโน้มชะลอลงตามเศรษฐกิจคู่ค้าสำคัญจากผลกระทบของสงครามการค้าและภาวะทางการเงินโลกที่ตึงตัวขึ้น ขณะที่ภาคการท่องเที่ยวไทยจะเผชิญกับข้อจำกัดจากความสามารถในการรองรับนักท่องเที่ยวของสนามบินสำคัญต่างๆ ของไทย อย่างไรก็ดี อีไอซีมองว่าการใช้จ่ายด้านการลงทุนในประเทศจะมีการขยายตัวที่เร่งขึ้นนำโดยการลงทุนในโครงสร้างพื้นฐานขนาดใหญ่ของภาครัฐ ซึ่งจะช่วยลดความเสี่ยงต่อการเติบโตของเศรษฐกิจในระยะสั้น และสนับสนุนการเพิ่มความสามารถในการแข่งขันของไทยในระยะยาว

ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด SCB EIC กล่าวว่า แนวโน้มการส่งออกไทยมีแรงกดดันจากเศรษฐกิจคู่ค้าที่ชะลอลงและสงครามการค้า โดยเศรษฐกิจโลกจะเติบโตในอัตราที่ชะลอลงและสอดคล้องกันน้อยลง โดยคาดว่าปีนี้และปีหน้าจะขยายตัว 3.7% ลดลงจากประมาณการ 3.9% ในรอบก่อนจากปัจจัยเสี่ยงที่เพิ่มขึ้นจากสงครามการค้า

กลุ่มประเทศที่พัฒนาแล้วการเติบโตชะลอลง แต่ตลาดแรงงานยังแข็งแกร่ง มีเพียงสหรัฐฯ ที่มีการเติบโตเด่นจากการอัดฉีดผ่านนโยบายการคลัง ขณะที่สหภาพยุโรปยังโตตามศักยภาพ ส่วนกลุ่มประเทศเศรษฐกิจเกิดใหม่หรือ emerging market (EM) ในปีหน้าการเติบโตทรงตัวและชะลอลงเล็กน้อยในกลุ่ม EM Asia จากจีนที่มีแนวโน้มชะลอลง แต่แนวโน้มรวมยังคงแข็งแกร่ง เว้นกลุ่มประเทศที่กาลังประสบวิกฤติ เช่น ตุรกี อาร์เจนตินา ที่เศรษฐกิจมีแนวโน้มหดตัว

แอฟริกาใต้ บราซิล อินเดีย และอินโดนีเซีย มีความเปราะบางสูงจากการขาดดุลแฝดหากวิกฤติ EM ในตุรกีและอาร์เจนตินาลุกลามและก่อให้เกิดภาวะเงินทุนไหลออก (EM risk-off sentiment) ซึ่งจะทาให้เงินอ่อนค่าได้อีก

“เศรษฐกิจจีนมีแนวโน้มชัดเจนที่ชะลอตัวแบบ soft landing อีไอซีคงประมาณการการเติบโตของเศรษฐกิจจีนที่ 6.6% ในปี 2018 และชะลอตัวเล็กน้อยที่ 6.4% ในปี 2019 ส่วนเงินหยวนมีแนวโน้มอ่อนค่า ซึ่งไม่ใช่มาจากการที่ธนาคารกลางของจีนตั้งใจที่จะให้ค่าเงินอ่อนค่าลง แต่มาจากจากเศรษฐกิจภายใน และก็ถือว่าเป็นการปรับเสถียรภาพค่าเงินอัตโนมัติหรือ automatic stabilizer และเชื่อว่าธนาคารกลางคงไม่ยอมให้ค่าเงินอ่อน” ดร.ยรรยงกล่าว

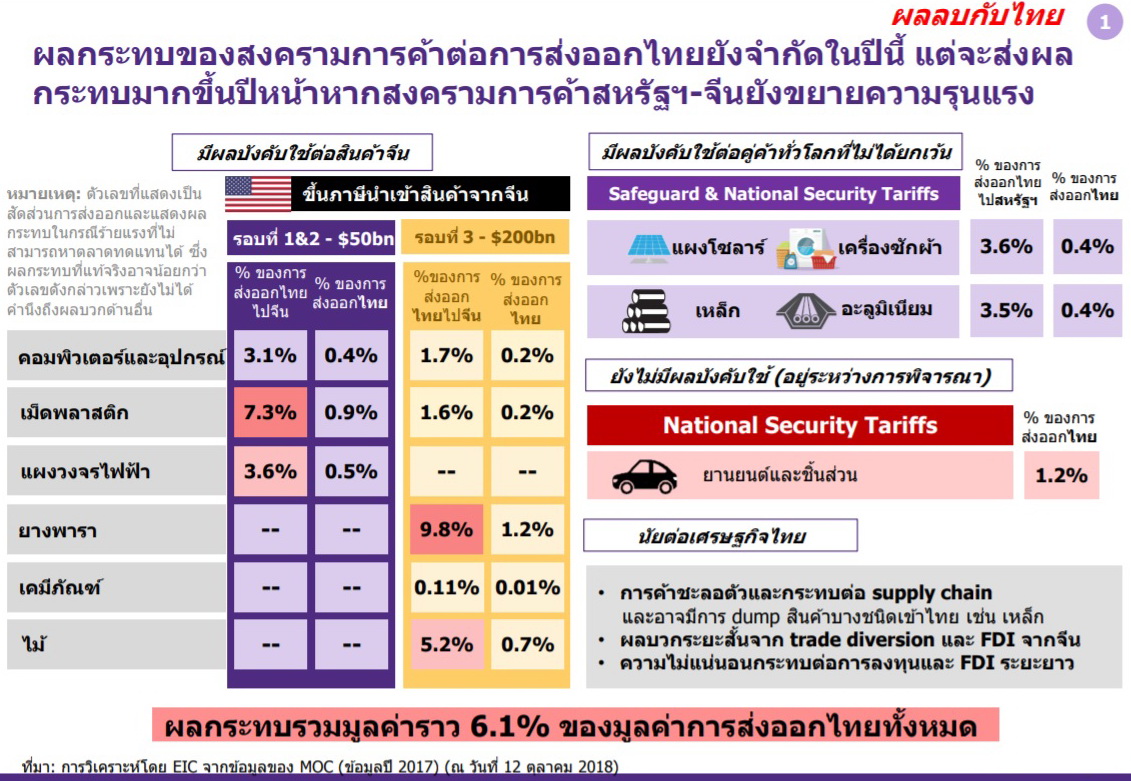

นโยบายกีดกันทางการค้าของสหรัฐฯ เริ่มส่งผลกระทบกับมูลค่าการส่งออกไทยในช่วงที่ผ่านมา โดยเฉพาะสินค้าใน 4 กลุ่มที่ประกอบด้วย แผงโซลาร์ กลุ่มเครื่องซักผ้า เหล็ก และอลูมิเนียม เป็นกลุ่มสินค้าที่สหรัฐฯ บังคับต่อคู่ค้าทั่วโลก ทั้ง 4 กลุ่มมีสัดส่วนในมูลค่ารวม 6.1% ของมูลค่าการส่งออกของไทย การส่งออกที่ได้รับผลกระทบคือ แผงโซลาร์ เครื่องซักผ้า-เครื่องซักแห้ง แต่การส่งออกในปีนี้ยังไม่ได้รับผลกระทบมากนัก เพราะสินค้าส่งออกของไทยในหมวดสำคัญส่วนใหญ่ เช่น ยานยนต์และปิโตรเคมี มีการขยายตัวที่ดีต่อเนื่องจากปีก่อนหน้า รวมไปถึงการส่งออกไปยังกลุ่มประเทศอาเซียนและ CLMV ยังขยายตัวดี

การส่งออกของไทยในปีนี้คาดว่าจะเติบในอัตรา 8.7% แต่ในปี 2019 การเติบโตจะชะลอลงไปที่ 4.5% เนื่องจากประเทศคู่ค้าที่เศรษฐกิจยังเติบโตมีสัดส่วนเพียง 10% ขณะที่ประเทศคู่ค้าที่เศรษฐกิจชะลอตัวมีสัดส่วนถึง 90% จึงมีผลให้การค้าโลกชะลอตัว และทำให้ส่งออกของไทยชะลอตัวลง ประกอบกับสงครามการค้าก็จะมีผลกระทบต่อการค้าโลก ต่างจากปี 2017 ที่การค้าโลกขยายตัว 5.6% จึงทำให้การส่งออกไทยในปีนั้นขยายตัวตาม

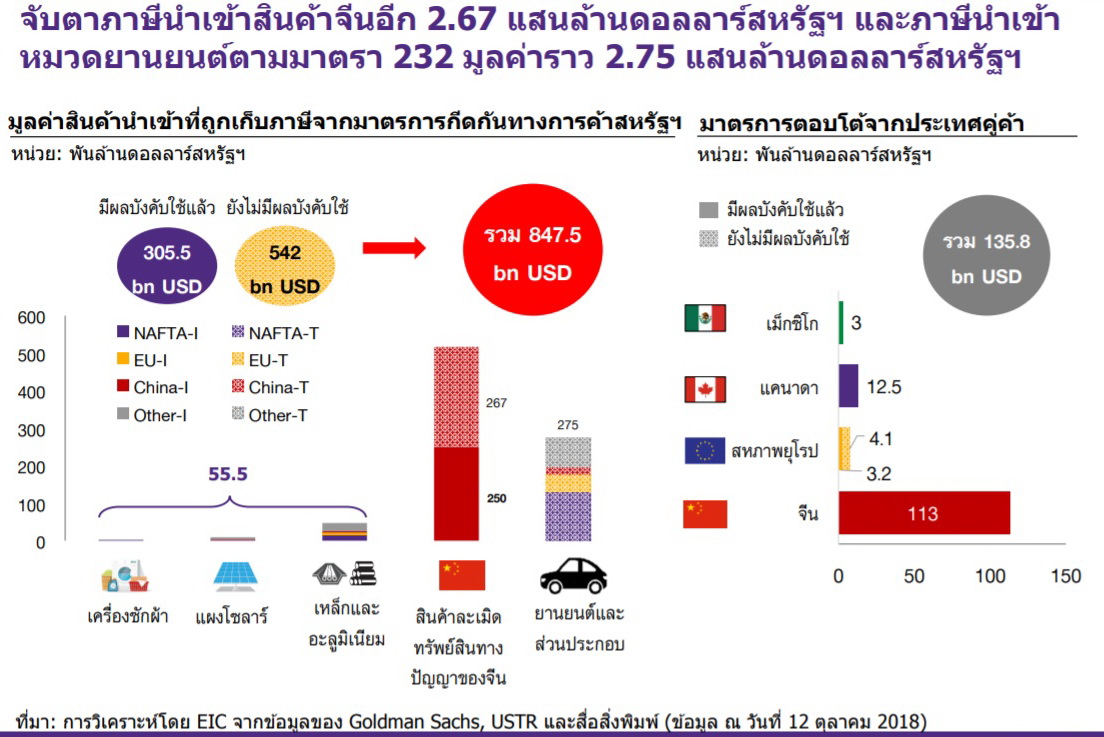

ดร.ยรรยงกล่าวว่า มีความเป็นไปได้ที่สงครามการค้าระหว่างจีนกับสหรัฐฯ จะรุนแรงขึ้น หากสหรัฐฯ จะใช้มาตรการทางภาษีกับสินค้านำเข้าจากจีนเพิ่มขึ้นในวงเงิน 267 พันล้านดอลลาร์ หลังการเลือกตั้ง mid-term จากที่ได้เรียกภาษีมาแล้ว 2 รอบ รอบแรกเรียกเก็บภาษีสินค้านำเข้าในวงเงิน 50 พันล้านดอลลาร์ และรอบสองในวงเงิน 200 พันล้านดอลลาร์ และจีนได้ตอบโต้ด้วยการเรียกเก็บภาษีสินค้านำเข้าจากสหรัฐฯ ไปทั้งสองครั้ง โดยครั้งแรกเก็บภาษีในวงเงินที่เท่ากันคือ 50 พันล้านดอลลาร์ รอบสองเก็บภาษีสินค้านำเข้าในวงเงิน 60 พันล้านดอลลาร์

“สิ่งที่น่าติดตามในการเรียกเก็บภาษีสินค้านำเข้าในรอบต่อไปคือ การเลือกสินค้าที่จะนำเข้ามาในรายการสินค้าเป้าหมายที่จะต้องเก็บภาษี ซึ่งในรอบแรกสหรัฐฯ ได้เลือกสินค้าประเภทวัตถุดิบเพื่อไม่ให้กระทบต่อผู้บริโภค ส่วนรอบสองมีสินค้า final product บ้างแต่ยังไม่กระทบผู้บริโภค แต่รอบที่สามหากเลือกบังคับใช้ภาษีกับการนำเข้ายานยนต์ก็จะมีผลกระทบต่อเศรษฐกิจโลก เพราะเป็นอุตสาหกรรมที่มีการจ้างงานในวงกว้าง ไทยก็จะได้ผลกระทบไปด้วย เนื่องจากอยู่ในห่วงโซ่การผลิต” ดร.ยรรยงกล่าว

อย่างไรก็ตาม ท่ามกลางสงครามการค้าสหรัฐฯ-จีน สินค้าไทยมีโอกาสส่งออกทดแทนสินค้านำเข้าจีนในตลาดสหรัฐฯ โดยเฉพาะหมวดอาหารและเครื่องยนต์รถ และสินค้าไทยมีโอกาสส่งออกทดแทนสินค้านำเข้าสหรัฐฯ ในตลาดจีน ในหลายหมวดสินค้าอุตสาหกรรม

อีกปัจจัยหนึ่งที่จะมีผลต่อการเติบโตเศรษฐกิจไทยคือ สภาพคล่องของโลก ที่อาจจะได้รับจากการปรับนโยบายการเงินสู่ภาวะปกติด้วยการปรับขึ้นอัตราดอกเบี้ย และการปรับสถานะงบดุลของธนาคารกลางประเทศชั้นนำ โดยคาดว่าธนาคารกลางสหรัฐฯ (เฟด) จะปรับขึ้นอัตราดอกเบี้ยอีก 1 ครั้งในปลายปี 2018 ส่วนธนาคารกลางยุโรปอาจจะปรับขึ้นอัตราดอกเบี้ยเป็นครั้งแรกในช่วงหลังจากเดือนกันยายนปี 2019 ด้านธนาคารกลางญี่ปุ่นคาดว่าไม่มีการเปลี่ยนแปลงนโยบายอย่างมีนัยสำคัญจนหลังเดือนตุลาคม 2019

ในปี 2019 คาดว่าจะเป็นปีแรกนับตั้งแต่ GFC ที่ ขนาดงบดุลของธนาคารกลางทั้ง 3 แห่งโดยรวมจะหดตัวลง ธนาคารกลางสหรัฐฯ จะเริ่มปรับสถานะงบดุลเป็นรายแรก โดยอีไอซีประเมินว่าขนาดงบดุลของสหรัฐฯ จะหดตัวลงเหลือประมาณ 3-3.5 ล้านล้านดอลลาร์ สิ้นปี 2021 จากที่เคยขยายตัวสูงที่สุดถึงเกือบ 4.5 ล้านล้านดอลลาร์ แต่เริ่มหดตัวลงหลังหยุดการเข้าซื้อสินทรัพย์ผ่าน QE ส่วนขนาดงบดุลของ ECB มีแนวโน้มลดลงตั้งแต่ปี 2019 เป็นต้นไป หลัง ECB ยกเลิกการเข้าซื้อสินทรัพย์ผ่าน APP และงบดุลของญี่ปุ่นมีแนวโน้มหดตัวลงเป็นลำดับสุดท้าย คาดว่าเริ่มหดตัวหลังปี 2020

การปรับขึ้นอัตราดอกเบี้ยและการปรับสถานะงบดุลจะมีผลให้ภาวะการเงินโลกตึงตัวขึ้น และมีผลต่อค่าเงิน อัตราดอกเบี้ย ของประเทศไทยและประเทศเศรษฐกิจเกิดใหม่ และกระแสเงินทุนเคลื่อนย้าย ทั้งนี้คาดว่าค่าเงินดอลลาร์จะแข็งค่าขึ้นต่อเนื่อง ส่วนค่าเงินกลุ่มประเทศ EM จะอ่อนค่า ต้นทุนทางการเงินสูงขึ้น และเงินทุนเคลื่อนย้ายจะเริ่มชะลอตัวลงจากนี้ รวมไปถึงมีผลต่อภาระหนี้และเสถียรภาพด้านต่างประเทศของกลุ่มประเทศ EM

กลุ่มประเทศ EM ส่วนใหญ่มีเสถียรภาพต่างประเทศแข็งแกร่งขึ้นหลังวิกฤติการเงินเอเชียปี 1997 ประเทศที่มีเสถียรภาพต่างประเทศแข็งแกร่งนั้นอัตราแลกเปลี่ยนจะอ่อนค่าน้อยกว่า ขณะที่กลุ่มประเทศที่มีความเสี่ยงสูงที่จะได้รับผลกระทบจากภาวะการเงินโลกที่ตึงตัวขึ้น ได้แก่ ตุรกี อาร์เจนตินา และแอฟริกาใต้ ขณะที่อินโดนีเซีย มาเลเซีย และอินเดีย เสี่ยงรองลงมา เนื่องจากมีเงินทุนสำรองไม่เพียงต่อการรองรับหนี้ระยะสั้น มีการขาดดุลบัญชีเดินสะพัด และมีหนี้ต่างประเทศต่อจีดีพีในระดับสูง

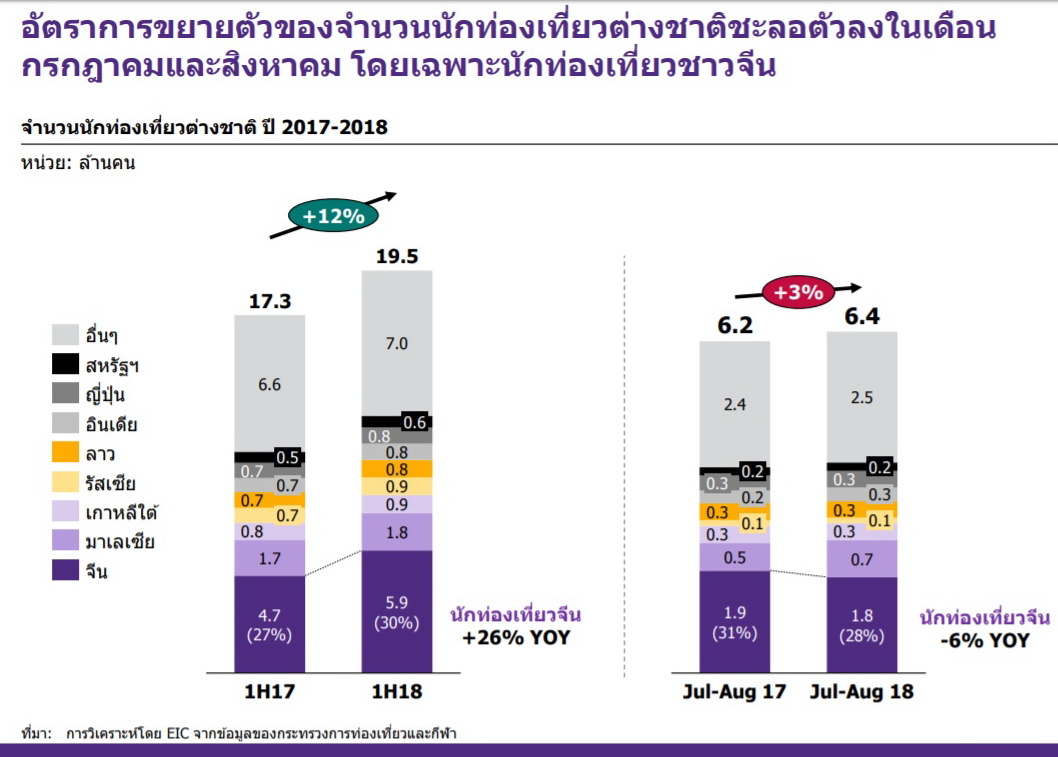

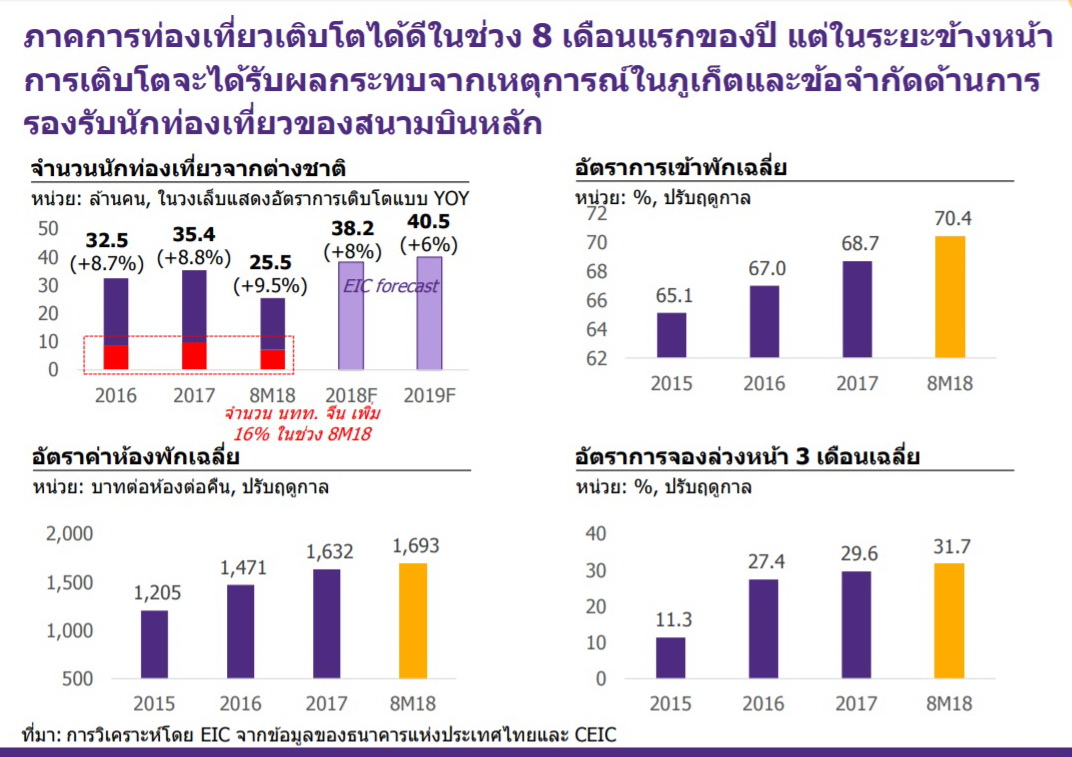

ด้านการท่องเที่ยว อีไอซีประเมินจำนวนนักท่องเที่ยวต่างชาติของปีนี้ไว้ที่ 38.2 ล้านคน และ 40.5 ล้านคนในปี 2019 ส่วนในรอบ 8 เดือนของปีนี้มีนักท่องเที่ยวเดินทางเข้ามาแล้ว 25.5 ล้านคน เพิ่มขึ้น 9.5% นำโดยกลุ่มนักท่องเที่ยวจีนที่คิดเป็นสัดส่วนราว 29.9% ของนักท่องเที่ยวต่างชาติทั้งหมด เพิ่มขึ้น 16% แม้ในเดือนกรกฎาคมและสิงหาคมจะหดตัว 6% จากระยะเดียวกันของปีก่อน ซึ่งเป็นผลจากการเหตุการณ์เรือล่มที่ภูเก็ต

“นักท่องเที่ยวจีนสัดส่วน 40% เป็นการเที่ยวกับทัวร์ ขณะที่อีก 60% เป็นนักท่องเที่ยวที่จัดการท่องเที่ยวด้วยตัวเอง โดยปกติแล้วนักท่องเที่ยวต่างชาติจะฟื้นตัวในรอบ 3 เดือนหลังจากเกิดเหตุการณ์ต่างๆ ขึ้น และตั้งแต่ปี 2002 ไทยก็เจอเหตุการณ์ที่มีผลกระทบต่อการเท่องเที่ยวมาตลอด แต่ปัจจุบันการมีสื่อโซเชียลมีเดียมากขึ้นก็อาจจะมีผลต่อการท่องเที่ยวของนักท่องเที่ยวต่างชาติ” ดร.ยรรยงกล่าว

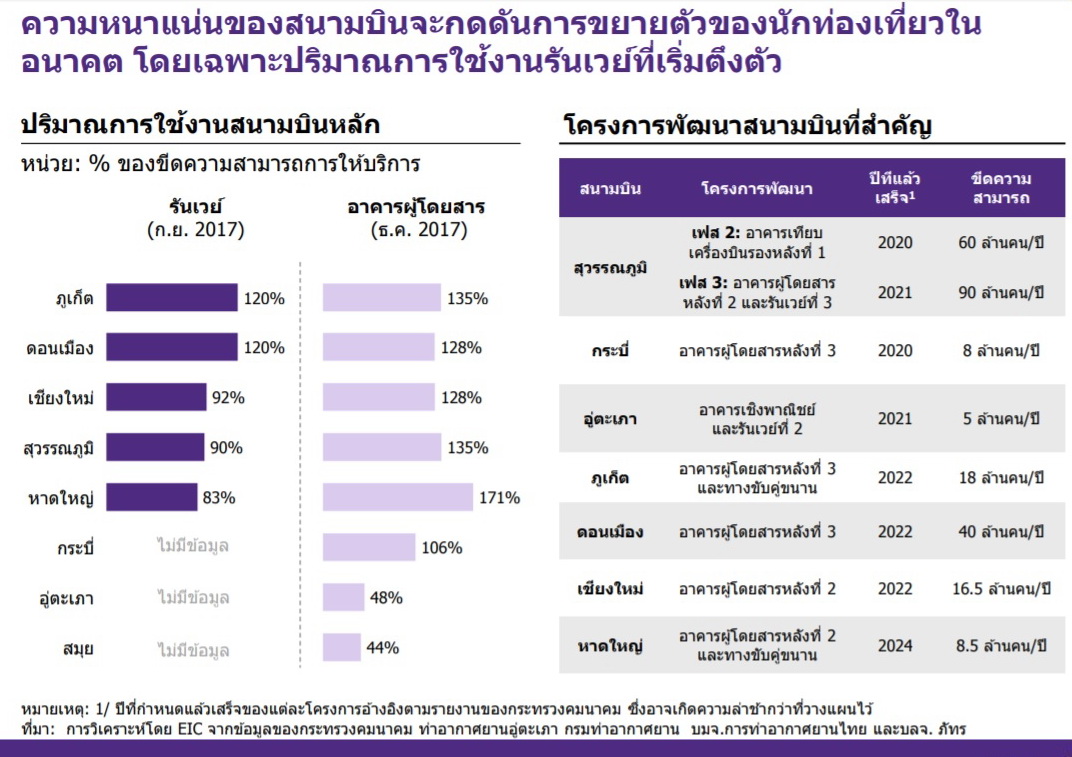

สำหรับปัจจัยที่จะชะลอการเติบโตที่สำคัญอีกประการคือกำลังการรองรับของสนามบินหลักของไทยที่เริ่มมีข้อจำกัด เนื่องจากทั้งปริมาณการใช้รันเวย์และจำนวนผู้ใช้บริการในปัจจุบันอยู่ในระดับที่เกินกำลังการรองรับไปแล้วพอสมควร ขณะที่กำหนดการขยายสนามบินส่วนใหญ่จะเสร็จสิ้นและเปิดใช้บริการตั้งแต่ปี 2020 เป็นต้นไป ทำให้ในปี 2019 ความหนาแน่นจะยังคงเป็นความท้าทายสำหรับการบริหารจัดการของสนามบิน รวมไปถึงการขยายตัวของเที่ยวบินและนักท่องเที่ยวในภาพรวม และยังคงกดดันการขยายตัวของนักท่องเที่ยวในช่วง 3 ปีข้างหน้าโดยเฉพาะปริมาณการใช้งานรันเวย์ที่ตึงตัวมากขึ้น

สำหรับเศรษฐกิจในประเทศ ดร.ยรรยงกล่าวว่า เศรษฐกิจไทยในช่วงครึ่งปีแรกเติบโตอย่างมีคุณภาพมากขึ้น จากการใช้จ่ายภาคเอกชนและการลงทุนมากขึ้น โดยการบริโภคภาคเอกชนมีส่วนในการเติบโตของเศรษฐกิจเพิ่มขึ้นเป็น 2% จาก 1.6% ในปี 2017 ขณะที่การลงทุนภาคเอกชนมีส่วนในการเติบโตของเศรษฐกิจที่ 0.6% เพิ่มขึ้นจาก 0.3% ในปีก่อน

การลงทุนภาคเอกชนมีสัญญาณฟื้นตัวชัดเจนในช่วงที่ผ่านมา โดยการส่งออกที่คาดว่าจะยังเติบโตในระยะข้างหน้าจะเป็นปัจจัยหนุนสำคัญ ความเชื่อมั่นภาคธุรกิจต่อการลงทุนมีทิศทางเป็นขาขึ้น ถือเป็นอีกหนึ่งสัญญาณบวกต่อการลงทุนภาคเอกชนในระยะต่อไปในระยะข้างหน้า ขณะที่ความเชื่อมั่นภาคธุรกิจต่อการลงทุนมีทิศทางเป็นขาขึ้น ถือเป็นอีกหนึ่งสัญญาณบวกต่อการลงทุนภาคเอกชนในระยะต่อไป

การลงทุนภาครัฐมีแนวโน้มขยายตัวสูง อีไอซีประเมินว่าการก่อสร้างภาครัฐในปี 2019 จะอยู่ที่ 8.13 แสนล้านบาทคิดเป็นการเติบโตจากประมาณการในปี 2018 ที่ราว 9% จากระยะเดียวกันของปีก่อน โดยเม็ดเงินที่ผลักดันการเติบโตมาจากความคืบหน้าของโครงการที่เริ่มมีการก่อสร้างไปแล้วจากปีก่อนหน้าเป็นหลัก

ด้านการใช้จ่ายภาคเอกชนพบว่า ผู้มีรายได้ปานกลางถึงสูงมีการใช้จ่ายในสินค้าคงทน ได้แก่ รถยนต์เพิ่มขึ้นตามความเชื่อมั่นที่เพิ่มขึ้น แต่ยังมีการใช้จ่ายอย่างระมัดระวังในสินค้าไม่คงทน หรือสินค้าที่ใช้จ่ายในชีวิตประจำวันที่สะท้อนการใช้จ่ายของผู้มีรายได้น้อยถึงปานกลาง ยังต้องการการฟื้นตัวที่ต่อเนื่องเพื่อนำไปสู่การเร่งตัวของการใช้จ่ายจากกลุ่มคนฐานราก

อีไอซีมองว่ารายได้ครัวเรือนไทยเริ่มฟื้นตัวอย่างค่อยเป็นค่อยไปโดยยังต้องใช้เวลาอีกสักระยะก่อนที่การใช้จ่ายจะกระจายตัวและเร่งตัวขึ้น แม้รายได้ครัวเรือนไทยจะมีการฟื้นตัวดีขึ้นในช่วงครึ่งแรกของปี 2561 โดยรายได้เกษตรกรเพิ่มขึ้น 1.7% จากระยะเดียวกันของปีก่อน ขณะที่ค่าจ้างของกลุ่มแรงงานที่เป็นลูกจ้างเพิ่มขึ้น 2.4% จากช่วงเดียวกันของปีก่อน

สำหรับสัดส่วนรายได้ครัวเรือนต่อรายได้ประชาชาติมีแนวโน้มลดลงและมีสัดส่วนต่ำสุดในปี 2016 รายได้ครัวเรือนโตช้ากว่า GDP โดยค่าจ้างเฉลี่ยโต 0.3% ในปี 2017 และ 2.4% ในช่วงครึ่งแรกของปี 2018 ขณะที่จีดีพีที่ยังไม่หักผลกระทบเงินเฟ้อหรือ nominal GDP โต 6.3% และ 6.2% ตามลำดับ ทำให้สัดส่วนหนี้ ต่อรายได้ครัวเรือนอาจไม่ลดลงเหมือน สัดส่วนหนี้ต่อ GDP

อีไอซีมองว่าการฟื้นตัวของค่าจ้างแรงงานยังไม่สามารถนำไปสู่การเร่งตัวของการใช้จ่ายได้รวดเร็วนัก เพราะรายได้ครัวเรือนเพิ่งเริ่มฟื้นตัวหลังจากรายได้เกษตรกรหดตัวต่อเนื่องในช่วงครึ่งหลังของปี 2560 ถึงช่วงไตรมาสแรกของปี 2561 ขณะที่ในช่วง 3 ปีที่ผ่านมา ค่าจ้างของกลุ่มลูกจ้างขยายตัวในอัตราต่ำเฉลี่ยน้อยกว่า 2% ต่อปี จึงทำให้รายได้ที่แท้จริงหลังหักเงินเฟ้อค่อนข้างทรงตัว นอกจากนี้ ภาระหนี้ครัวเรือนของครัวเรือนไทยยังคงอยู่ในระดับสูงซึ่งยังเป็นปัจจัยถ่วงต่อการใช้จ่ายอยู่

อีไอซียังได้เจาะลึกการฟื้นตัวของตลาดแรงงานในประเทศ ซึ่งพบว่าตลาดแรงงานของไทยในภาพรวมในช่วง 6 เดือนแรกของปี 2018 ฟื้นตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้าจากทั้งจำนวนผู้มีงานทำและค่าจ้างที่เพิ่มขึ้น โดยเป็นการเพิ่มขึ้นในด้านจำนวนผู้มีงานทำเฉลี่ยราว 1.25 แสนคน คิดเป็นการเพิ่มขึ้นเล็กน้อยที่ 0.3% จากระยะเดียวกันของปีก่อน ฟื้นตัวจากการหดตัวเฉลี่ย 0.6% ทั้งปี 2017 เมื่อเทียบกับปีก่อนส่งผลให้อัตราการว่างงานลดลงมาอยู่ที่ 1.15% ต่อกำลังแรงงานรวมจากค่าเฉลี่ย 1.18% ในปีที่แล้ว ขณะที่ค่าจ้างรายเดือนของกลุ่มลูกจ้างในช่วงเดียวกันก็เพิ่มสูงขึ้น 2.4% จากปีก่อนมาอยู่ที่ 14,660 บาทต่อคน ซึ่งเป็นการปรับเพิ่มขึ้นในหลายอุตสาหกรรมที่มีการจ้างงาน ได้แก่ ภาคการผลิต การก่อสร้าง ค้าส่ง ค้าปลีก และโรงแรมและร้านอาหาร

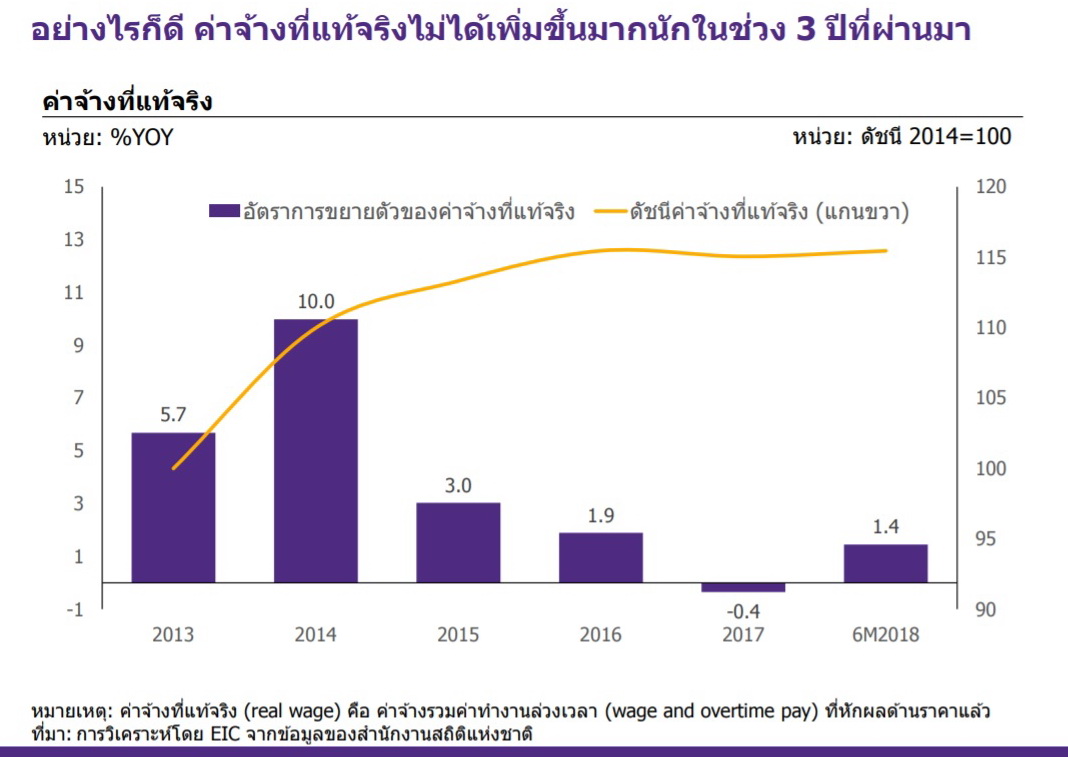

แม้ในช่วงครึ่งปีแรกค่าเฉลี่ยของค่าจ้างในภาพรวมจะปรับตัวดีขึ้น แต่เมื่อพิจารณาเทียบกับช่วง 5 ปีที่ผ่านมายังถือว่าเพิ่มขึ้นไม่มากนัก โดยเฉพาะเมื่อพิจารณาค่าจ้างที่หักผลของเงินเฟ้อหรือค่าจ้างที่แท้จริง (real wage) พบว่าทิศทางของค่าจ้างในระยะหลังไม่ได้เพิ่มขึ้นมากนัก (stagnant) โดยค่าจ้างที่แท้จริงของลูกจ้างขยายตัวในช่วงครึ่งแรกปี 2018 เพียง 1.4% จากระยะเดียวกันของปีก่อน แม้ฟื้นตัวจากการหดตัวในปี 2017 และยังต่ำกว่าการขยายตัวในปี 2015-2016

อีไอซีมองว่าค่าจ้างแรงงานที่เพิ่มขึ้นอย่างช้าๆ แม้อัตราการว่างงานจะค่อนข้างต่ำ สะท้อนถึงอุปทานส่วนเกินในตลาดแรงงาน (slack) ที่ยังมีเหลืออยู่พอสมควรในตลาดแรงงาน โดยดูได้จาก หนึ่ง จำนวนชั่วโมงการทำงานเฉลี่ยที่ลดลง เป็นเฉลี่ย 43.2 ชั่วโมงต่อสัปดาห์ ซึ่งสอดคล้องกันกับ สอง จำนวนและสัดส่วนที่ลดลงของผู้ที่ทำงานล่วงเวลาหรือทำงานตั้งแต่ 50 ชั่วโมงต่อสัปดาห์ขึ้นไป โดยผู้ที่ทำงานล่วงเวลามีสัดส่วนเพียง 1 ใน 5 ของผู้ที่ทำงานทั้งหมดลดลงจาก 1 ใน 3 และสาม สัดส่วนที่เพิ่มขึ้นของผู้ที่ว่างงานนานกว่า 6 เดือนซึ่งอาจทำให้เกิดการว่างงานระยะยาวเพิ่มขึ้น รวมทั้งบางส่วนตัดสินใจออกจากตลาดแรงงาน ซึ่งเป็นผลทั้งจากปัจจัยเชิงวัฏจักรและปัจจัยเชิงโครงสร้าง

“slack ที่เกิดขึ้นอาจมีสาเหตุมาจากหลายประการ เช่น การฟื้นตัวของเศรษฐกิจที่ยังเร่งตัวได้ไม่นาน ปัญหาทางโครงสร้างที่มีการปรับปรุงประสิทธิภาพการผลิตโดยการใช้เทคโนโลยีการผลิตแบบอัตโนมัติด้วยเครื่องจักร (automation) การทดแทนด้วยแรงงานต่างด้าว ฝีมือแรงงานที่ไม่ตรงกับความต้องการ (skill mismatch)” ดร.ยรรยงกล่าว

นอกจากนี้ยังเป็นผลจากอัตราการเข้าสู่กำลังแรงงานของไทยลดน้อยลงต่อเนื่องจาก 72.28% ในปี 2012 มาอยู่ที่ 68.32% ในครึ่งแรกของปีนี้ และยังเป็นปัจจัยเชิงโครงสร้างที่แรงงานอายุมากมีสัดส่วนเพิ่มขึ้น ซึ่งกลุ่มแรงงานที่มีอายุมากมีอัตราการเติบโตของค่าจ้างที่น้อยกว่ากลุ่มอายุน้อย ในกลุ่มที่มีอายุ 55-64 ปีมีการเพิ่มขึ้นของเพียง 1.8% ขณะที่กลุ่มอายุ 15-24 ปีมีอัตราการเติบโตขึ้นของค่าจ้าง 7% ประกอบกับผลิตภาพแรงงานไทยอยู่ในระดับค่อนข้างต่ำเทียบกับประเทศเพื่อนบ้านและมีแนวโน้มลดลง

อีไอซีมองว่า เศรษฐกิจจำเป็นต้องขยายตัวได้ดีและต่อเนื่องไปอีกระยะหนึ่งก่อนจะเห็น slack ในตลาดแรงงานลดลงซึ่งจะทำให้ค่าแรงเร่งตัวขึ้น ทั้งนี้ ในระยะยาวต้องมีการยกระดับผลิตภาพของแรงงานไทยผ่านการเพิ่มทักษะที่จำเป็นต่อการใช้ประโยชน์ของเทคโนโลยีใหม่ๆ จะช่วยแก้ปัญหาค่าจ้างโตช้า และเพิ่มความสามารถการแข่งขันของประเทศในระยะยาว

แนวโน้มอัตราดอกเบี้ยของไทยกำลังจะเข้าสู่ช่วงขาขึ้น อีไอซีประเมินว่าจากแนวโน้มที่เศรษฐกิจเติบโตได้ต่อเนื่องและอัตราเงินเฟ้อทั่วไปกลับมาอยู่ในกรอบเป้าหมายนโยบายการเงิน จะทำให้ณะกรรมการนโยบายการเงิน (กนง.) ตัดสินใจปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อลดความเสี่ยงต่อเสถียรภาพระบบการเงินจากภาวะดอกเบี้ยต่ำต่อเนื่องยาวนาน

ดร.ยรรยงกล่าวว่า อีไอซีคาดว่าคณะกรรมการนโยบายการเงิน (กนง.) จะขึ้นอัตราดอกเบี้ยนโยบายจาก 1.50% เป็น 1.75% อย่างเร็วในช่วงการประชุม กนง. เดือนธันวาคมปีนี้หรือในการประชุมครั้งแรกปี 2019 โดยสาเหตุหลักมาจากความกังวลในเรื่องเสถียรภาพระบบการเงิน และความจำเป็นของการสร้างขีดความสามารถในการดำเนินนโยบายทางการเงิน (policy space) ในอนาคต รวมทั้งเงื่อนเวลาที่ กนง. จะมั่นใจว่าค่าเฉลี่ยเงินเฟ้อทั่วไปในปี 2561 จะอยู่ในกรอบเป้าหมาย

“อีไอซีมองว่าวัฏจักรการขึ้นอัตราดอกเบี้ยนโยบายในรอบนี้จะเป็นการปรับขึ้นอย่างค่อยเป็นค่อยไป ไม่เร่งตัวเหมือนในอดีต และจุดสูงสุดของอัตราดอกเบี้ยนโยบายในวัฏจักรนี้จะต่ำกว่าวัฏจักรในอดีต หากพิจารณาวัฏจักรดอกเบี้ยขาขึ้นในอดีตจะพบว่าอัตราการขึ้นดอกเบี้ยนโยบายจะค่อนข้างเร็ว ประมาณ 2% ต่อปี โดยเฉลี่ยจะขึ้นในเกือบทุกรอบการประชุมของ กนง. เนื่องจากอัตราเงินเฟ้อของไทยในช่วงนั้นค่อนข้างสูง เป็นผลจากราคาน้ำมันที่เพิ่มสูงขึ้นอย่างมาก จึงทำให้ กนง. ต้องรีบปรับอัตราดอกเบี้ยนโยบายอย่างต่อเนื่อง เพื่อลดความร้อนแรงของเศรษฐกิจและรักษาระดับเงินเฟ้อให้อยู่ในกรอบเป้าหมาย” ดร.ยรรยงกล่าว

แต่ในช่วงทศวรรษที่ผ่านมา แนวโน้มค่าเฉลี่ยอัตราเงินเฟ้อของไทยได้ปรับตัวลดลง เนื่องด้วยปัจจัยเชิงโครงสร้างทางเศรษฐกิจที่เปลี่ยนแปลงไปตามกระแสโลกาภิวัตน์ การขยายตัวของ e-commerce ที่ทำให้เกิดการแข่งขันด้านราคา การพัฒนาของเทคโนโลยีที่เพิ่มประสิทธิภาพและลดต้นทุนการผลิต รวมไปถึงการเข้าสู่สังคมผู้สูงอายุ ทำให้ความต้องการใช้เงินเพื่อการลงทุนในช่วงที่ผ่านมาอยู่ในระดับต่ำเมื่อเทียบกับการออม ด้วยเหตุนี้ ความจำเป็นที่ กนง. ต้องรีบปรับขึ้นอัตราดอกเบี้ยอย่างรวดเร็วจึงลดน้อยลง

นอกจากนี้ หนี้ครัวเรือนที่ปรับขึ้นจาก 40% ต่อ GDP ในปี 2003 มาอยู่ที่ 78% ต่อ GDP ในปัจจุบัน จะทำให้การขึ้นอัตราดอกเบี้ยส่งผลกระทบต่อเศรษฐกิจมากขึ้น เพราะภาระการชำระหนี้เพิ่มสูงขึ้นมากกว่าในอดีต โดยเฉพาะอย่างยิ่งในช่วงนี้ที่คุณภาพสินเชื่อเพื่อการบริโภคและสินเชื่อ SME มีแนวโน้มแย่ลง รวมไปถึงอัตราดอกเบี้ยนโยบายที่แท้จริงของไทยที่ต่ำจากปัจจัยเชิงโครงสร้าง และสภาพคล่องในประเทศอยู่ในระดับสูงต่อเนื่อง ตลอดจนการเข้าสู่สังคมผู้สูงอายุ และผลตอบแทนจากการลงทุนที่ลดลง

โดยในครึ่งแรกของปี 2019 อีไอซีมองว่า กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบายประมาณ 2 ครั้ง ครั้งละ 0.25% และไม่ขึ้นดอกเบี้ยติดต่อกันในทุกการประชุม เพื่อไม่ให้กระทบต่อโมเมนตัมการขยายตัวของเศรษฐกิจและเงินเฟ้อมากเกินไป แต่จะใช้มาตรการดูแลรักษาเสถียรภาพเศรษฐกิจ (macro-prudential) ในจุดที่มีความเปราะบางเพื่อจัดการกับปัญหาเสถียรภาพระบบการเงินควบคู่ไปด้วย ส่วนการปรับขึ้นดอกเบี้ยหลังจากนั้นจะขึ้นกับข้อมูลเศรษฐกิจและการสื่อสารของ กนง. ในระยะต่อไป

ค่าเงินบาทในไตรมาสสามแข็งค่าขึ้นจากความเชื่อมั่นต่อเสถียรภาพด้านต่างประเทศของไทย ทำให้โดยรวมแล้วเงินบาทในปีนี้อ่อนค่าน้อยกว่าสกุลอื่นในภูมิภาค โดย ณ วันที่ 12 ตุลาคม อ่อนค่าลงไปเพียง 0.6% แต่ในช่วงที่เกิดวิกฤติการเงินตุรกี และหลังจากที่สหรัฐฯ ปรับนโยบายกีดกันทางการค้าโดยมุ่งเน้นไปที่จีนมากขึ้น เงินบาทปรับแข็งค่าขึ้นเมื่อเทียบกับค่าเงินสกุลอื่นในภูมิภาค สะท้อนจากดัชนีค่าเงินบาท (nominal effective exchangerate: NEER) ที่แข็งค่าขึ้นในช่วงดังกล่าว โดยอีไอซีมองว่าเหตุผลหลักมาจากเสถียรภาพด้านต่างประเทศของไทยที่แข็งแกร่งและเศรษฐกิจในภาพรวมที่ขยายตัวดีต่อเนื่อง ทำให้นักลงทุนมีความเชื่อมั่นต่อการถือครองสินทรัพย์ไทย ค่าเงินบาทมีสถานะเปรียบเสมือนสินทรัพย์ปลอดภัยในภูมิภาค (regional safe haven) ดังนั้น ในเวลาที่เกิดความกังวลและนักลงทุนต้องการลดความเสี่ยงจาการลงทุน เงินบาทจึงแข็งค่าขึ้นเมื่อเทียบกับสกุลเงินอื่นในภูมิภาค

อีไอซีมองค่าเงินบาท ณ สิ้นปี 2018 มีแนวโน้มทรงตัวใกล้เคียงระดับปัจจุบันตามดัชนีค่าเงินดอลลาร์สหรัฐ ที่ทรงตัวและการขยายตัวของเศรษฐกิจไทยที่มีแนวโน้มชะลอลง โดยมีปัจจัยจาก 1. สงครามการค้าเจาะจงไปยังรายประเทศมากขึ้น โดยเฉพาะสงครามการค้าระหว่างสหรัฐฯ และจีน 2. เศรษฐกิจของกลุ่มประเทศเศรษฐกิจหลัก (ไม่รวมสหรัฐฯ) มีแนวโน้มปรับตัวดีขึ้นในช่วงที่เหลือของปี นักลงทุนจึงน่าจะปรับมุมมองและทิศทางการลงทุนทำให้เงินทุนเคลื่อนย้ายสู่สหรัฐฯ มีแนวโน้มลดลง

อีไอซีมองว่าโอกาสที่เงินบาทจะกลับมาแข็งค่าขึ้นอย่างรวดเร็วนั้นมีจำกัด เนื่องจากการขยายตัวของเศรษฐกิจไทยมีแนวโน้มชะลอลงจากภาคการส่งออกและการท่องเที่ยว อีกทั้งดุลบัญชีเดินสะพัดที่จะเกินดุลลดลงเมื่อเทียบกับปีที่แล้ว ดังนั้น เมื่อพิจารณาจากทั้งดัชนีค่าเงินดอลลาร์สหรัฐ และปัจจัยพื้นฐานทางเศรษฐกิจของไทยแล้ว อีไอซีมองว่าเงินบาทจะทรงตัวใกล้เคียงระดับปัจจุบันในช่วงที่เหลือของปี โดยเคลื่อนไหวในกรอบ 32-32.5 บาทต่อดอลลาร์สหรัฐ

สิ้นปี 2019 เงินบาทมีแนวโน้มแข็งค่าขึ้นได้อีกเล็กน้อย โดยมีปัจจัยจาก 1. ดัชนีค่าเงินดอลลาร์สหรัฐ ที่อาจอ่อนค่าลงตามวัฏจักรเศรษฐกิจสหรัฐฯ ที่ขยายตัวชะลอลง ประกอบกับผลจากนโยบายกระตุ้นเศรษฐกิจของภาครัฐที่ทยอยหมดไป 2. แม้ว่าค่าเงินบาทจะอ่อนค่าตามเงินหยวน แต่รูปแบบสงครามการค้าที่เจาะจงระหว่างจีนและสหรัฐฯ ทำให้ความกังวลของนักลงทุนลดลง ส่งผลให้เงินบาทไม่อ่อนค่าตามหยวนเหมือนในอดีต และ 3. เสถียรภาพด้านต่างประเทศของไทยที่อยู่ในเกณฑ์ดี แต่ดุลบัญชีเดินสะพัดของไทยมีแนวโน้มเกินดุลลดลงจากปีนี้ ตามการนำเข้าที่อาจสูงขึ้น การเติบโตของภาคการท่องเที่ยวที่ปรับตัวลดลง และการเมืองที่อาจมีความผันผวนมากขึ้นในปีหน้า จึงเป็นผลทำให้เงินบาทแข็งค่าขึ้นได้ไม่มากนัก อีไอซีจึงมองว่าเงินบาทมีแนวโน้มเคลื่อนไหวในกรอบ 31.5-32.5 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2019 [pdf-embedder url=”https://thaipublica.org/wp-content/uploads/2018/10/Presentation_outlook-q4_20181016_press.pdf” title=”Presentation_outlook q4_20181016_press”]