KKP Research กลุ่มธุรกิจการเงินเกียรตินาคินภัทร วิเคราะห์ “งบรัฐสะดุด ฉุดเศรษฐกิจไทย…ส่องปัญหางบประมาณ หลังศาลฯ ตัดสิน” โดยมองว่า

งานวิเคราะห์ระบุว่าในรอบหลายปีที่ผ่านมา การดำเนินโยบายการคลังถูกมองว่ามีบทบาทจำกัดต่อการกระตุ้นเศรษฐกิจไทยที่เผชิญความท้าทายหลากหลายด้าน ท่ามกลางอุปสงค์จากภาคเอกชนและภาคต่างประเทศที่อ่อนแอลง ประกอบกับปัญหาเชิงโครงสร้างทั้งด้านประชากร โครงสร้างการผลิต รวมถึงภาวะหนี้ครัวเรือนซึ่งส่งผลต่อเนื่องต่อการลงทุนและการบริโภคภายในประเทศ การใช้จ่ายภาครัฐจึงเป็นเครื่องจักรสำคัญที่เหลืออยู่ในการประคับประคองเศรษฐกิจ

อย่างไรก็ตาม การดำเนินนโยบายการคลังรวมถึงการออกมาตรการเศรษฐกิจในช่วงที่ผ่านมาอาจไม่ตรงจุด หรือไม่เพียงพอต่อการสร้างแรงส่งด้านอุปสงค์ ยิ่งไปกว่านั้น ความล่าช้าของ พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณ 2563 (2020) ได้กลายมาเป็นปัจจัยฉุดรั้งเศรษฐกิจไม่ให้สามารถฟื้นตัวได้อย่างที่ควรจะเป็น

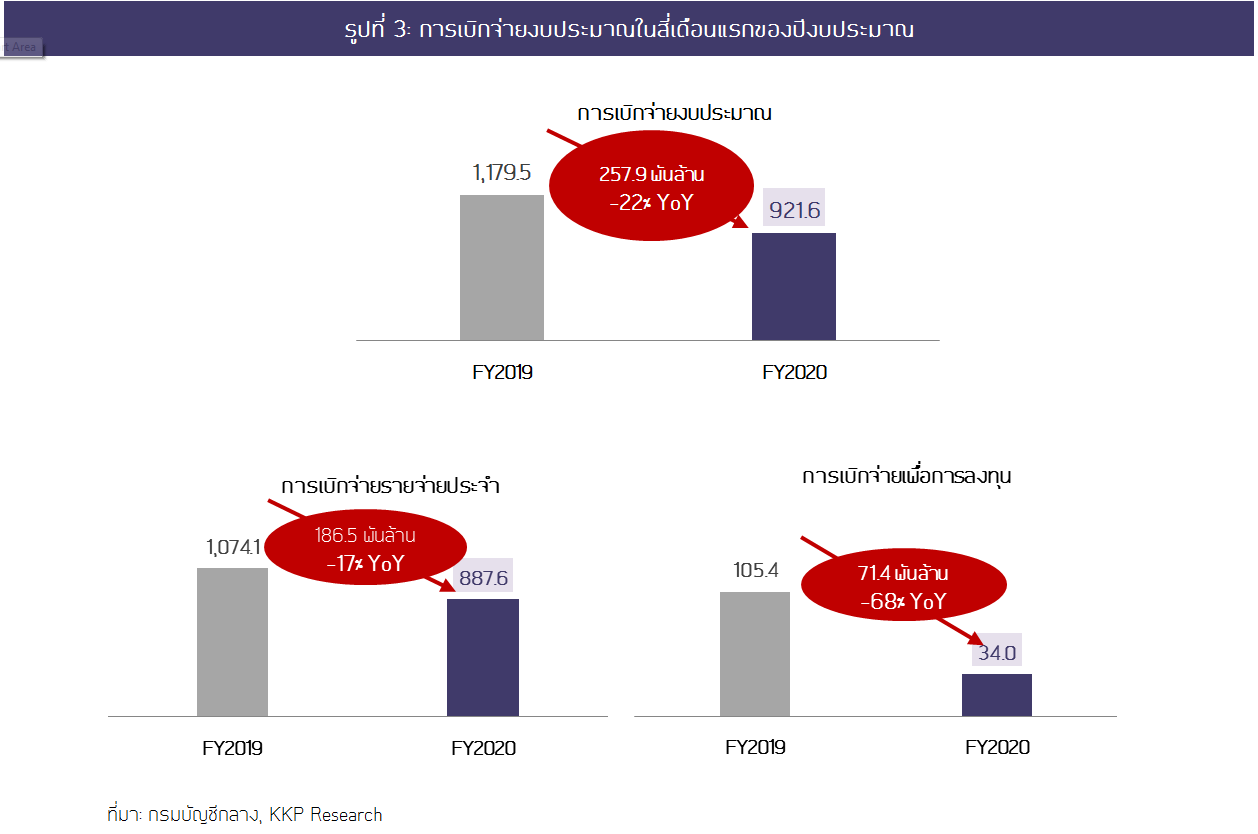

การใช้จ่ายภาครัฐหดตัวใน 4 เดือนแรกของปีงบประมาณหดตัว 22% ลงมาอยู่ระดับใกล้เคียงช่วงก่อนรัฐประหารปี 2014

ความล่าช้าของการผ่านร่างพ.ร.บ.งบประมาณเป็นผลมาจากการจัดตั้งรัฐบาลล่าช้าหลังการเลือกตั้งเดือนมีนาคมปีที่แล้ว ส่งผลให้กระบวนการทางสภากินเวลายาวนานข้ามปีจากปกติที่ควรเริ่มต้นเบิกจ่ายตามปีงบประมาณใหม่ได้ในเดือนตุลาคม 2019 และยังถูกตอกย้ำด้วยความผิดปกติจากกรณีเสียบบัตรลงคะแนนแทนกันเพื่อผ่านร่างฯ โดยล่าสุดศาลรัฐธรรมนูญวินิจฉัยว่า ร่าง พ.ร.บ.งบประมาณฯ ไม่เป็นโมฆะ แต่สภาผู้แทนราษฎรยังต้องลงมติใหม่ในวาระ 2 และ 3 ก่อนส่งให้วุฒิสภาเห็นชอบต่อไป

ความล่าช้าของงบประมาณส่งผลให้เม็ดเงินที่ควรจะถูกอัดฉีดเข้าไปในระบบเศรษฐกิจหายไปราว 1.5% ของขนาดเศรษฐกิจ โดยการใช้จ่ายภาครัฐรวมลดลงเหลือเพียง 9.2 แสนล้านบาท ต่ำที่สุดในรอบ 6 ปี และอยู่ในระดับใกล้เคียงกับปีงบประมาณ 2014 (รูปที่ 1)

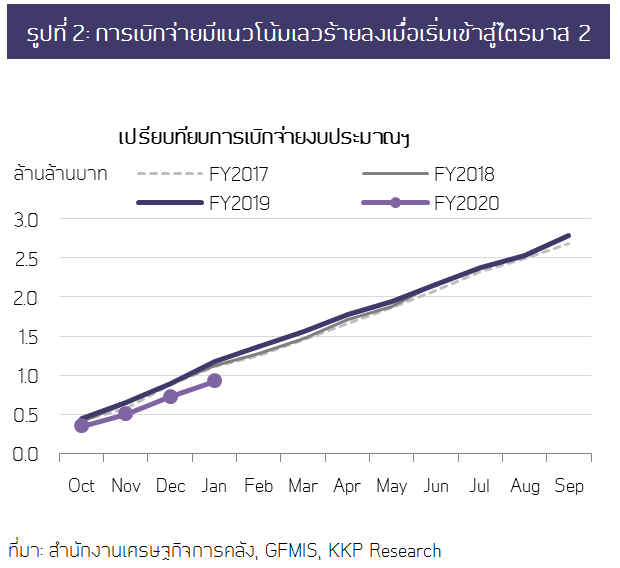

นอกจากนี้ การเบิกจ่ายมีแนวโน้มเลวร้ายลงเมื่อเริ่มเข้าสู่ไตรมาส 2 ของปีงบประมาณ (มกราคม-มีนาคม) (รูปที่ 2) ซึ่งเป็นช่วงหน้าแล้งหลังฤดูกาลเก็บเกี่ยวที่ปกติจะมีการเร่งกิจกรรมการก่อสร้างซึ่งเป็นแกนหลักของการลงทุนภาครัฐ แต่ในปีนี้ผู้รับเหมางานก่อสร้างจากภาครัฐต่างต้องชะลอการก่อสร้างออกไป

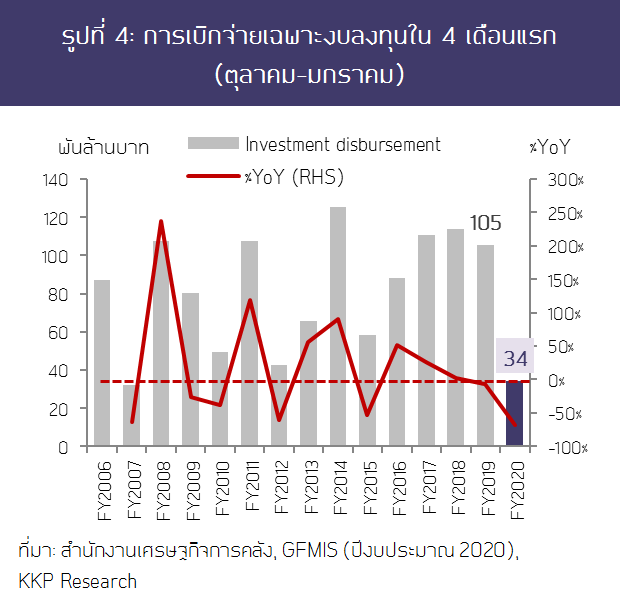

การเบิกจ่ายงบลงทุนในสี่เดือนแรกของปีงบประมาณหดตัวกว่า 70% อยู่ในระดับต่ำที่สุดนับตั้งแต่ปี 2007 โดยใน 4 เดือนแรก

เบิกจ่ายได้เพียง 34,000 ล้านบาท ใกล้เคียงช่วงก่อนวิกฤติการเงินโลก (Global Financial Crisis) และคิดเป็นการหดตัวลงกว่า 70% จากระดับเฉลี่ย 1.1 แสนล้านบาทในรอบ 3 ปีล่าสุด (รูปที่ 3 และ 4) โดยกระทรวงคมนาคมและกระทรวงศึกษาธิการเบิกจ่ายลดลงมากที่สุด (รูปที่ 5) ทั้งนี้ ส่วนหนึ่งเป็นเพราะการลงทุนหลายโครงการเป็นโครงการใหม่ซึ่งจำเป็นต้องรอให้กระบวนการงบประมาณเสร็จสิ้นก่อนจึงสามารถเบิกจ่ายได้

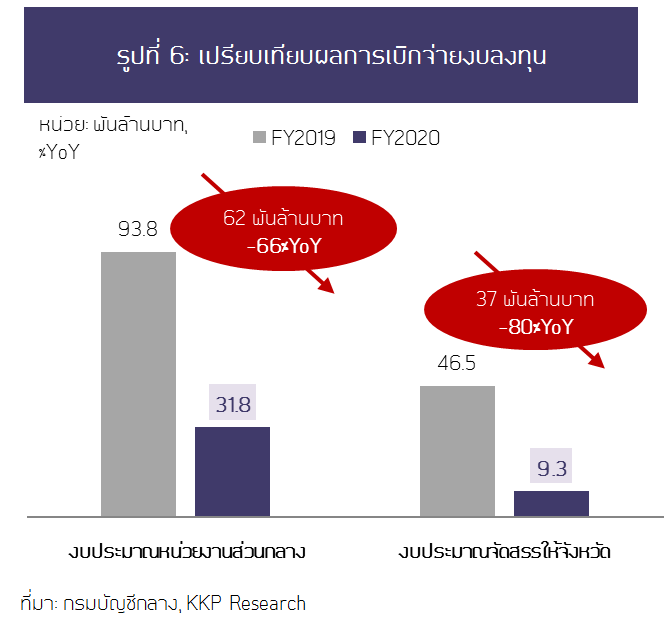

การหดตัวในอัตราสูงยังสะท้อนถึงความไม่พร้อมของหน่วยงานราชการในการผลักดันการเบิกจ่ายในโครงการลงทุนต่อเนื่องภายใต้กรอบงบประมาณเดิม หากมองลึกลงไปถึงการเบิกจ่ายงบที่จัดสรรให้จังหวัดเพื่อการลงทุน พบว่าหดตัวถึง 80% ลดลงมากกว่าการใช้จ่ายของหน่วยราชการส่วนกลาง (รูปที่ 6) ซึ่งอาจสะท้อนให้เห็นว่าความล่าช้าของงบประมาณส่งผลกระทบทางลบต่อเศรษฐกิจในต่างจังหวัดซึ่งเป็นเศรษฐกิจฐานรากหนักกว่าในกรุงเทพมหานครและหัวเมืองใหญ่

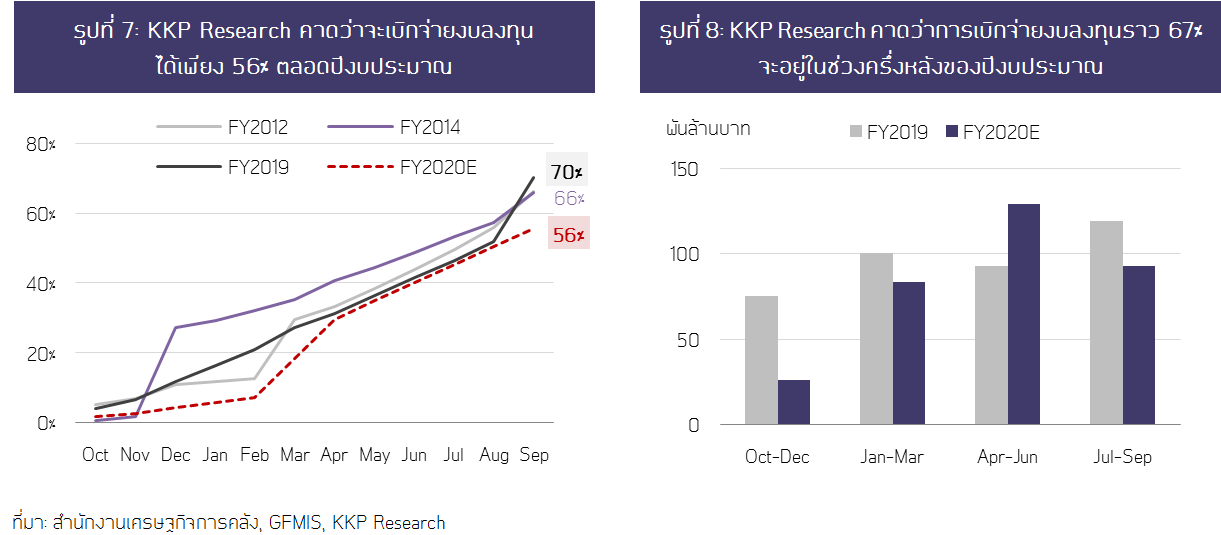

KKP Research มองว่าการเบิกจ่ายงบประมาณจะเข้าสู่ภาวะปกติได้ในอีก 1-2 เดือน แต่จะไม่สามารถเบิกจ่ายได้ตามเป้า

ในกรณีฐาน KKP Research คาดว่าร่าง พ.ร.บ. งบประมาณฯ ล่าช้าอีกประมาณ 1 เดือน และจะออกเป็นกฎหมาย

ได้ภายในเดือนมีนาคม ส่งผลให้มีระยะเวลาเพียง 6-7 เดือนก่อนขึ้นปีงบประมาณใหม่ และจะเบิกจ่ายงบลงทุนได้เพียง 3.3 แสนล้านบาทตลอดปีงบประมาณ 2020 หรือคิดเป็นอัตราการเบิกจ่ายเพียง 56% ของงบประมาณลงทุนที่ตั้งไว้ (รูปที่ 7) โดยการเบิกจ่ายกว่า 67% จะเกิดขึ้นในช่วงครึ่งหลังของปีงบประมาณ (รูปที่ 8) ขณะที่เม็ดเงินลงทุนภาครัฐจะหดตัวจากปีงบประมาณที่แล้วราว 15% อย่างไรก็ดี งบลงทุนส่วนที่เหลือจะสามารถยกไปใช้ในปีงบประมาณถัดไปได้

ปัญหาความล่าช้าของกระบวนการพิจารณางบประมาณที่ก่อให้เกิดผลกระทบด้านลบต่อเศรษฐกิจอาจถูกมองว่าเป็นประเด็นชั่วคราว แต่หากมองข้ามประเด็นนี้ไปและพิจารณาถึงบทบาทของนโยบายการคลังในช่วงที่ผ่านมาว่าทำหน้าที่มากน้อยเพียงใดในการลดความผันผวนของวัฏจักรเศรษฐกิจ โดยเฉพาะในยามที่เศรษฐกิจไทยต้องเผชิญกับมรสุมหลายด้าน และต้องการแรงขับเคลื่อนจากนโยบายด้านอุปสงค์ของภาครัฐ

สิ่งที่พบคือ นโยบายการคลังอาจยังไม่ได้ช่วยสร้างแรงกระตุ้นทางเศรษฐกิจได้มากเท่าที่ควรในภาวะที่เศรษฐกิจไทยได้รับผลกระทบจากทั้งปัจจัยภายนอกและภายในประเทศในช่วงที่ผ่านมานี้ เห็นได้จากการตั้งงบประมาณที่ขาดดุลน้อยกว่าปีที่ผ่านมา (-2.6% ของ GDP ในปี 2019 และ 2020; รูปที่ 9) นั่นหมายถึงนโยบายการคลังไม่ได้สร้างแรงกระตุ้นเพิ่มเติมให้กับเศรษฐกิจเมื่อเทียบกับปีก่อนหน้าแม้ว่าเศรษฐกิจมีทิศทางชะลอตัวลงมาก สะท้อนให้เห็นว่านโยบายการคลังในประเทศไทยไม่ได้ทำหน้าที่ลดความผันผวนของวัฏจักรเศรษฐกิจได้ดี (Counter-cyclical policy) [อ่านบทวิเคราะห์เพิ่มเติมใน Box 1: นโยบายการคลังมีบทบาทแค่ไหนในการกระตุ้นเศรษฐกิจ]

นอกจากมาตรการกระตุ้นเศรษฐกิจในระยะสั้นที่ใช้เป็นการชั่วคราวแล้วภาครัฐยังควรให้ความสำคัญกับนโยบายและการจัดสรรงบประมาณด้านการลงทุนที่จะสามารถกระตุ้นเศรษฐกิจได้ทั้งในระยะสั้นและในระยะยาวได้อย่างแท้จริง ที่ผ่านมาจะเห็นว่าสัดส่วนการใช้จ่ายตามงบประมาณที่เป็นรายจ่ายประจำเพิ่มสูงขึ้นอย่างต่อเนื่องจาก 79% เป็น 86% ระหว่างปี 2006-2019 (รูปที่ 10) ในขณะที่สัดส่วนงบลงทุนลดลงจาก 21% เป็น 14% รายจ่ายประจำที่เพิ่มสูงขึ้นส่วนหนึ่งเป็นผลมาจากภาระรายจ่ายด้านสวัสดิการสังคมที่เพิ่มขึ้นตามการเข้าสู่สังคมสู่วัยของไทย และรายจ่ายภาระผูกพันต่างๆ ที่ลดทอนไม่ได้ เช่น รายจ่ายค่าจ้างเงินเดือนโดยเฉพาะรายจ่ายเงินอุดหนุนและเงินโอนจากการดำเนินกิจกรรมกึ่งการคลังที่รัฐบาลจำเป็นต้องทยอยจ่ายเงินคืนหน่วยงานรัฐในภายหลัง

ภาระรายจ่ายประจำที่มีแนวโน้มสูงขึ้นต่อไปในระยะข้างหน้านี้ อาจเบียดบังทั้งความสามารถในการใช้มาตรการกระตุ้นเศรษฐกิจในยามจำเป็น และความสามารถในการจัดสรรงบประมาณเพื่อใช้ในการลงทุนของภาครัฐ ลดโอกาสในการผลักดันนโยบายที่จะยกระดับศักยภาพเศรษฐกิจไทยได้ในระยะยาว

มาตรการภาครัฐที่ใช้ในการกระตุ้นเศรษฐกิจสามารถแบ่งได้เป็น 4 กลุ่มใหญ่ตามประเภทของเครื่องมือการคลัง ได้แก่ (1) การใช้จ่ายโดยตรงโดยรัฐบาล ทั้งรายจ่ายเพื่อซื้อสินค้าและบริการ และรายจ่ายลงทุน (2) เงินโอนให้กับครัวเรือน (3) มาตรการด้านภาษี และ (4) มาตรการด้านสินเชื่อผ่านสถาบันการเงินเฉพาะกิจของรัฐ

ในหลักการแล้ว มาตรการภาครัฐที่จะช่วยกระตุ้นเศรษฐกิจในระยะสั้นได้ดี ควรมีลักษณะสำคัญ 3 ประการ คือ (1) Timely ออกใช้ได้เร็ว เม็ดเงินลงสู่เศรษฐกิจได้ทันท่วงที (2) Targeted ตรงกลุ่มเป้าหมาย ซึ่งจะช่วยกระตุ้นให้เกิดการใช้จ่ายเพิ่มขึ้นอย่างแท้จริง และ (3) Temporary เป็นมาตรการชั่วคราว ไม่ทำต่อเนื่อง ซึ่งจะเร่งให้ผู้คนจับจ่ายใช้สอยในเวลาที่ภาครัฐต้องการสร้างแรงกระตุ้น และไม่สร้างภาระทางการคลังต่อรัฐในระยะยาว

ในด้านการสร้างแรงกระตุ้นต่อเศรษฐกิจ งานศึกษาที่ผ่านมาพบว่า2 เมื่อเปรียบเทียบมาตรการด้านรายจ่ายภาครัฐแต่ละประเภทมาตรการด้านเงินโอน ให้ค่าทวีทางการคลัง (fiscal multiplier) ต่ำที่สุด กล่าวคือมีผลกระตุ้นเศรษฐกิจน้อยที่สุด (รูปที่ 11) เพราะเงินโอนส่วนหนึ่งอาจถูกเก็บเป็นเงินออมหรือใช้ในการชำระหนี้เดิมจึงไม่กระตุ้นอุปสงค์ใหม่ มาตรการที่ช่วยกระตุ้นเศรษฐกิจได้มากกว่า คือ การใช้จ่ายเพื่อการลงทุนของภาครัฐ มีข้อดีคือทำให้เกิดการผลิตและการจ้างงานเพิ่มขึ้นโดยตรง แต่หากเป็นโครงการลงทุนขนาดใหญ่อาจใช้เวลานานกว่าจะเม็ดเงินจะลงสู่เศรษฐกิจ ขณะที่การใช้จ่ายลงทุนขนาดเล็กระดับชุมชนอาจใช้เวลาเบิกจ่ายสู่ระบบเศรษฐกิจได้รวดเร็วกว่า สำหรับการใช้จ่ายอุปโภคโดยภาครัฐ มีค่าตัวทวีทางการคลังสูงสุด เนื่องจากเป็นการใช้จ่ายซื้อสินค้าและบริการโดยตรง และมีสัดส่วนการรั่วไหลผ่านการนำเข้าน้อย ซึ่งจะช่วยกระตุ้นให้เกิดกิจกรรมทางเศรษฐกิจได้ดีทั้งทางตรงและทางอ้อม

ในช่วงวัฎจักรขาลงของเศรษฐกิจที่ผ่านมาเรายังเห็นมาตรการด้านการใช้จ่ายอุปโภคและลงทุนโดยตรงของภาครัฐค่อนข้างน้อย ทั้งๆ ที่มีศักยภาพในการสร้างแรงกระตุ้นทางเศรษฐกิจได้สูง มาตรการกระตุ้นเศรษฐกิจที่ออกมาแล้วส่วนใหญ่ยังคงจำกัดอยู่ในรูปเงินโอนให้กับภาคครัวเรือนและเกษตรกร เช่น โครงการชิมช้อปใช้ เฟส 1, 2, 3 มาตรการเงินโอนภาคเกษตรในรูปแบบต่างๆ รวมถึงมาตรการด้านสินเชื่อที่ให้กับภาคเกษตรและ SMEs ซึ่งข้อดีคือมาตรการเหล่านี้สามารถดำเนินการได้เร็ว และบางมาตรการก็ตรงกับกลุ่มเป้าหมายที่มีความเดือดร้อนและมีความจำเป็นต้องได้รับการช่วยเหลือเยียวยา

อย่างไรก็ตาม มาตรการเหล่านี้อาจมีข้อจำกัดในด้านการกระตุ้นเศรษฐกิจ เนื่องจากส่วนหนึ่งของเม็ดเงินภาครัฐที่ใช้ไปอาจมีการรั่วไหลไปใช้ชำระหนี้หรือ re-finance หนี้เดิม ไม่ก่อให้เกิดการบริโภคและการลงทุนใหม่ๆ ในขณะที่ข้อจำกัดของมาตรการประเภท ชิมช้อปใช้ คือ แม้มีการใช้จ่ายตามโครงการเกิดขึ้นจริงอาจไม่ได้เป็นการกระตุ้นอุปสงค์ใหม่ อีกทั้งบางส่วนอาจเป็นเพียงการเลื่อนการใช้จ่ายให้เร็วขึ้นเพื่อรับผลประโยชน์จากมาตรการ ซึ่งจะนำไปสู่การลดการใช้จ่ายในอนาคต (payback period) นอกจากนี้ หากมาตรการต่างๆ เหล่านี้ถูกนำกลับมาใช้ซ้ำเป็นประจำ อาจส่งผลให้เกิดการบิดเบือนพฤติกรรมการบริโภคในระยะต่อไปและไม่ก่อให้เกิดการกระตุ้นเศรษฐกิจได้อย่างแท้จริง

ดังนั้น รัฐบาลควรมีการติดตามประเมินผลของมาตรการที่ออกใช้แล้ว ควรให้ความสำคัญกับการจัดเก็บข้อมูลโดยเฉพาะข้อมูลระดับจุลภาคที่เกี่ยวเนื่องกับการใช้มาตรการแต่ละด้าน และนำมาใช้ศึกษาประเมินประสิทธิผลของแต่ละมาตรการอย่างเป็นระบบ ควรมีการเปิดเผยข้อมูลและผลการศึกษาต่อสาธารณชน เพื่อนำไปสู่การพิจารณาจัดสรรงบประมาณที่มีอยู่อย่างจำกัดให้เกิดความคุ้มค่า ตรงตามเป้าหมาย และก่อให้เกิดประโยชน์สูงสุดต่อประชาชนและการเติบโตทางเศรษฐกิจของประเทศอย่างเต็มเม็ดเต็มหน่วยในอนาคต

นโยบายการคลังมีบทบาทแค่ไหนในการกระตุ้นเศรษฐกิจ

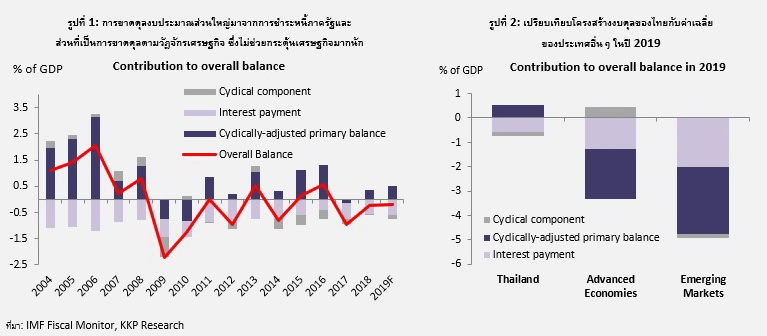

ในทางเศรษฐศาสตร์ การประเมินทิศทางการดำเนินนโยบายการคลังวิธีหนึ่งคือการพิจารณาจากระดับและการเปลี่ยนแปลงของ‘ดุลการคลัง’ ซึ่งหมายถึงปริมาณรายได้ที่รัฐจัดเก็บหักด้วยการใช้จ่ายจริงของภาครัฐ หากรัฐบาลต้องการกระตุ้นเศรษฐกิจ ต้องดำเนินนโยบายการคลังแบบขาดดุล นั่นคือภาครัฐจะต้องมีการใช้จ่ายเงินลงสู่เศรษฐกิจมากกว่ารายได้ที่รัฐบาลจัดเก็บจากประชาชน

อย่างไรก็ดี ในความเป็นจริงแล้วทั้งรายได้รัฐบาลในรูปแบบของภาษี และรายจ่ายในรูปแบบของสวัสดิการสังคมต่างๆ มักจะทำหน้าที่ลดความผันผวนของวัฏจักรเศรษฐกิจโดยอัตโนมัติอยู่แล้ว โดยในภาวะเศรษฐกิจตกต่ำ รายได้ภาษีของภาครัฐก็จะลดลงจากรายได้ที่ใช้เป็นฐานคำนวณภาษีที่ลดลง และเงินค่าใช้จ่ายภาครัฐสวัสดิการก็จะสูงขึ้น (เช่น เงินชดเชยการว่างงานผ่านประกันสังคม) ทำให้ดุลการคลังมักจะหดตัวลงตามกลไกอัตโนมัตินี้อยู่แล้วดังนั้น หากจะวัดแรงกระตุ้นทางการคลังที่เป็นความตั้งใจของรัฐบาลที่แท้จริงแล้ว จะต้องหักดุลการคลังส่วนที่เกิดขึ้นโดยอัตโนมัตินี้ออก (Cyclical primary balance) รวมทั้งหักการใช้จ่ายของภาครัฐที่ไม่ได้เป็นการกระตุ้นเศรษฐกิจเพิ่มเติม เช่น การชำระดอกเบี้ยจากภาระหนี้ของรัฐบาลที่เกิดจากการใช้จ่ายในอดีต ส่วนที่เหลือจึงจะเป็นการขาดดุลการคลังที่เกิดจากมาตรการต่างๆ ที่อาจทำให้เกิดแรงกระตุ้นทางเศรษฐกิจเพิ่มเติมได้ (Cyclically-adjusted primary balance)

หากพิจารณาตามหลักเกณฑ์นี้ จะพบว่า การขาดดุลงบประมาณโดยรวมของไทยอยู่ในระดับค่อนข้างต่ำในปี 2019 คืออยู่ที่ -0.21% ของ GDP1 โดยการขาดดุลส่วนใหญ่เป็นผลมาจากการชำระหนี้เงินกู้ภาครัฐและอีกส่วนหนึ่งเป็นผลจากการเปลี่ยนแปลงด้านรายรับและรายจ่ายของรัฐที่ขึ้นอยู่กับรายได้หรือ GDP ของประเทศ (Cyclical component) ในขณะที่ รายจ่ายที่เป็นความตั้งใจที่แท้จริงของรัฐบาล (Cyclically-adjusted primary balance) กลับมีค่าเกินดุลอย่างต่อเนื่อง ซึ่งหมายความว่าการวางแผนใช้จ่ายตามงบประมาณภาครัฐไม่ได้ช่วยสร้างแรงกระตุ้นเศรษฐกิจตามที่ควรจะเป็นในยามที่เศรษฐกิจต้องการแรงขับเคลื่อน

ในแง่หนึ่ง สะท้อนให้เห็นวินัยทางการคลังของรัฐบาลไทยที่ไม่ได้มีการใช้จ่ายเกินตัวจนสร้างภาระทางการคลังและหนี้สาธารณะที่จะพอกพูนไปในอนาคต แต่ในอีกแง่หนึ่ง การใช้จ่ายของภาครัฐที่อยู่ในระดับต่ำในช่วงที่เป็นวัฏจักรขาลงของเศรษฐกิจ โดยเฉพาะ

จากความซบเซาของอุปสงค์ในภาคเอกชน ก็จะทำให้เศรษฐกิจไทยขาดแรงส่งในยามที่เครื่องยนต์เศรษฐกิจตัวอื่นติดขัดและชะลอลง การเร่งรัดผลักดันการเบิกจ่ายอย่างเต็มประสิทธิภาพโดยเฉพาะโครงการตามแผนการลงทุนของภาครัฐจึงเป็นสิ่งจำเป็น

อย่างยิ่งในช่วงหัวเลี้ยวหัวต่อของเศรษฐกิจไทยหมายเหตุ:

1ดุลรัฐบาลรวม (Overall balance) ตามหลักเกณฑ์ของ IMF รวมดุลงบประมาณของรัฐบาลกลาง รัฐบาลท้องถิ่น และดุลนอกงบประมาณ ซึ่งจะต่างกับข้อมูลงบดุลที่นำเสนอในรูปก่อนหน้าที่รวมเฉพาะดุลงบประมาณของรัฐบาลกลาง

2 บทความ FAQ Issue 106 “แรงกระตุ้นของนโยบายการคลังปี 2558-2559” ธนาคารแห่งประเทศไทย