ที่มาภาพ: https://www.scbeic.com/

สถาบันวิจัยชั้นนำได้ปรับลดประมาณการณ์การเติบโตทางเศรษฐกิจปี 2563 ของไทยอีกครั้งและลงลึกกว่าเดิม เนื่องจากผลกระทบจากการระบาดของไวรัสโควิด-19 รุนแรงมากขึ้น โดย EIC ได้ลดคาดการณ์เศรษฐกิจเป็นติดลบ 5.6% ขณะที่ KKP Research ปรับลดลงไปที่ -6.8% และเอดีบีคาดติดลบ 4.8%

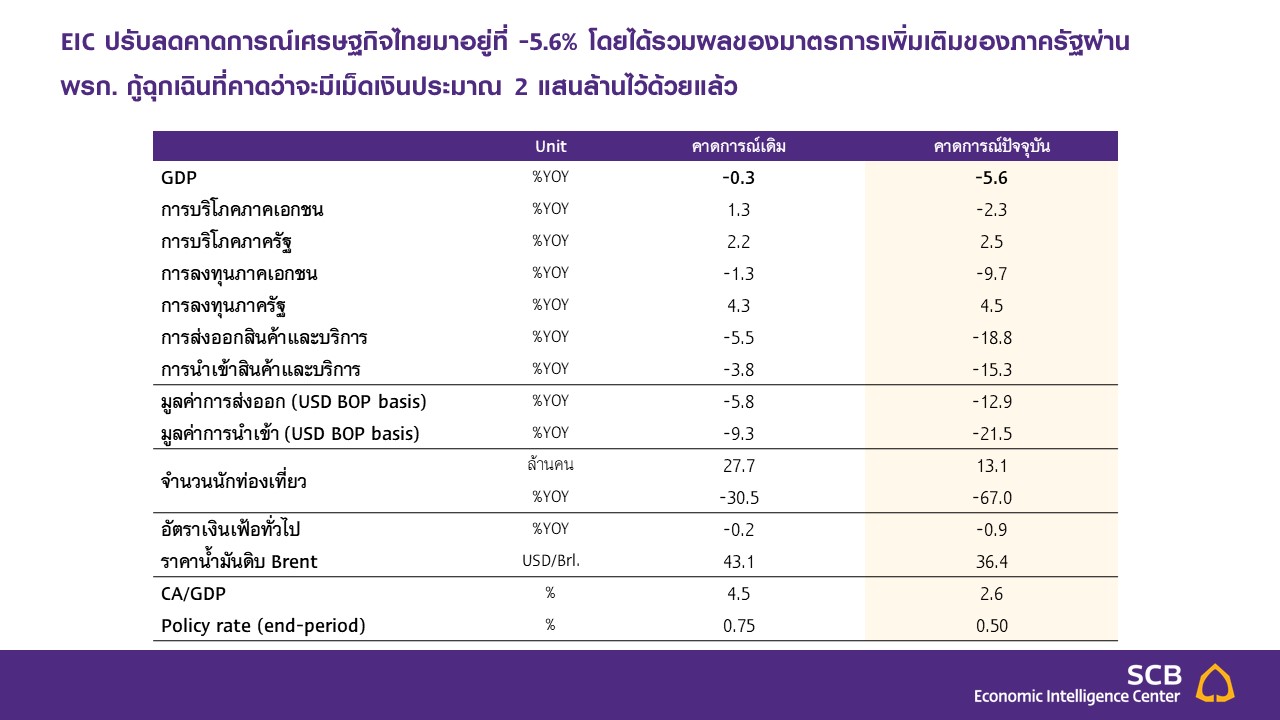

EIC ปรับลดคาดการณ์ GDP ไทยปี 2020 เป็นหดตัวที่ –5.6% ต่ำสุดนับจากวิกฤตต้มยำกุ้งปี 1998 จากเศรษฐกิจโลกที่เข้าสู่ภาวะถดถอย มาตรการปิดเมืองของไทย และจำนวนนักท่องเที่ยวที่มีแนวโน้มลดลงมากและฟื้นตัวล่าช้า

EIC ปรับลดประมาณการ GDP ไทยปี 2020 เป็นหดตัวที่ -5.6% จากคาดการณ์เดิมที่ -0.3% โดยมีสาเหตุหลักจากพัฒนาการที่เปลี่ยนแปลงไปอย่างรวดเร็ว 4 ข้อ ได้แก่

1) เศรษฐกิจโลกเข้าสู่ภาวะถดถอยจากการหยุดลงแบบฉับพลันของกิจกรรมทางเศรษฐกิจ (sudden stop) เป็นผลจากปัญหา Covid-19 และมาตรการปิดเมืองของหลายประเทศ ซึ่งจะส่งผลให้การส่งออกสินค้าของไทยมีแนวโน้มหดตัวมากที่ -12.9% ในปีนี้

2) จำนวนนักท่องเที่ยวต่างประเทศมีแนวโน้มจะลดลงมากและฟื้นตัวล่าช้ากว่าที่คาด โดยจะลดมาอยู่ที่ 13.1 ล้านคนในปีนี้ หรือหดตัวที่ -67% จากปีก่อนหน้า เป็นผลจากความกังวลของนักท่องเที่ยวต่อการเดินทางระหว่างประเทศตราบใดที่ยังไม่มีวัคซีนและการรักษาโรคที่ได้ผล และจากรายได้ของนักท่องเที่ยวต่างประเทศที่ลดลงตามภาวะเศรษฐกิจโลกในปีนี้

3) การประกาศปิดเมืองในหลายส่วนของไทย ซึ่งแม้เป็นกลยุทธ์ที่จำเป็นในการควบคุมการระบาดของโรค แต่จะส่งผลให้การบริโภคสินค้าและบริการของภาคครัวเรือนโดยรวมลดลง ซึ่งเป็นผลกระทบที่เพิ่มเติมจากความกังวลของผู้บริโภคต่อธุรกรรมที่มีลักษณะ face-to-face ในช่วงโรคระบาดอยู่แล้ว และ 4) มาตรการกระตุ้นเศรษฐกิจทั้งนโยบายการเงินและการคลังที่คาดว่าจะมีออกมาเพิ่มเติม จะมีส่วนสำคัญในการช่วยบรรเทาผลกระทบของ COVID-19 ต่อเศรษฐกิจไทย โดย EIC ได้เพิ่มสมมติฐานของเม็ดเงินกระตุ้นเศรษฐกิจเพิ่มเติมจากการออก พรก. กู้ฉุกเฉิน จำนวน 200,000 ล้านบาทไว้ในการประมาณรอบนี้ด้วย

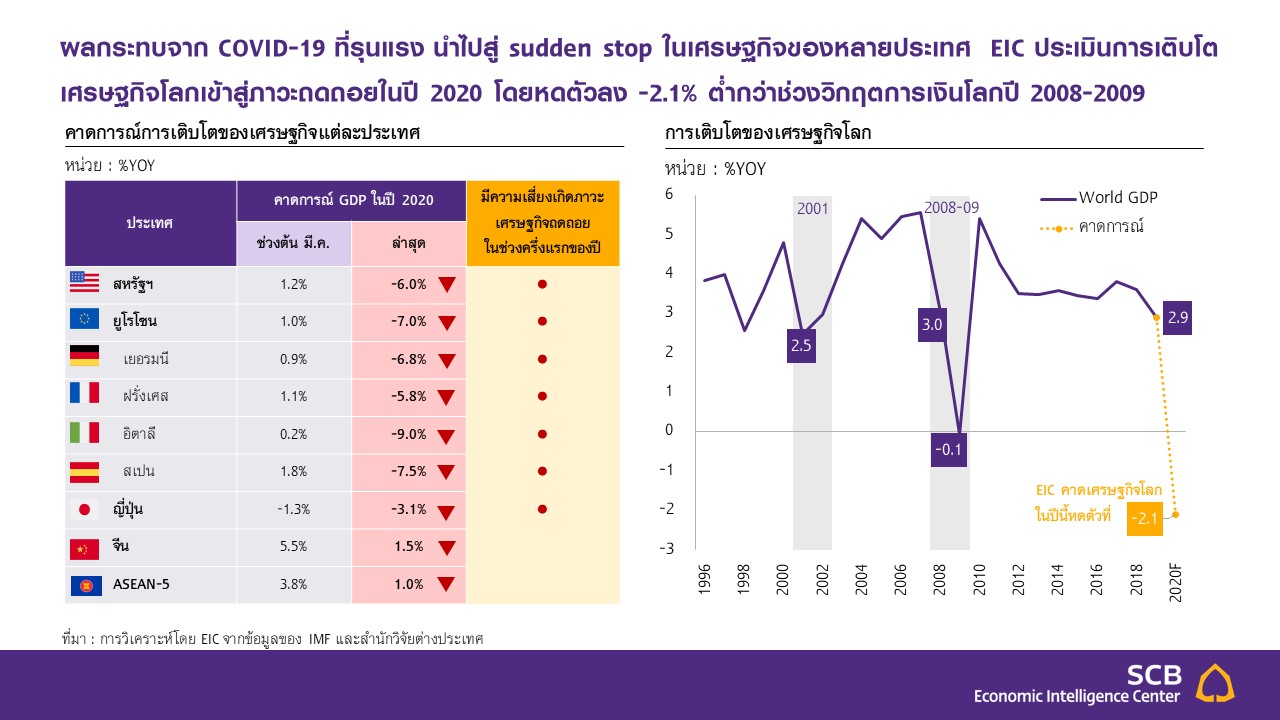

จากการแพร่ระบาดของ COVID-19 ทั่วโลกที่รุนแรงเพิ่มขึ้นมาก ประกอบกับมาตรการควบคุมโรคที่เข้มงวดของหลายประเทศ ทำให้ EIC คาดว่าเศรษฐกิจโลกจะเข้าสู่ภาวะถดถอย และมีแนวโน้มหดตัวที่ -2.1% ในปี 2020 ต่ำกว่าช่วงวิกฤตการเงินโลกปี 2008-2009 จากผลกระทบของการระบาด COVID-19 ต่อเศรษฐกิจโลกมีมากกว่าคาด สะท้อนจากข้อมูลเร็วอย่างดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ของสหรัฐฯ ยูโรโซน และญี่ปุ่นในเดือนมีนาคมที่ลดลงเหลือ 40.5, 31.4 และ 35.8 ตามลำดับ ซึ่งเป็นระดับที่ใกล้เคียงหรือต่ำกว่าช่วงวิกฤตการเงินปี 2008

นอกจากนี้ มาตรการควบคุมโรคที่เข้มงวดของหลายประเทศ ยังส่งผลโดยตรงต่อการหยุดชะงักอย่างฉับพลันของกิจกรรมเศรษฐกิจ (sudden stop) ซึ่งทำให้เกิดผลกระทบอย่างหนักต่อภาคเศรษฐกิจจริง (real sector) ในหลายประเทศทั่วโลก ดังนั้น EIC จึงประเมินว่าเศรษฐกิจโลกมีแนวโน้มเข้าสู่สภาวะถดถอย (global recession) โดยจะหดตัวที่ -2.1% ทั้งนี้ภาวะถดถอยของเศรษฐกิจโลกประกอบกับปัญหาด้าน supply disruption ที่จะมีเพิ่มขึ้น จากการหยุดชะงักด้านการผลิตของหลายประเทศทั่วโลก รวมถึงการลดลงอย่างรวดเร็วของราคาน้ำมันในตลาดโลก จะส่งผลกระทบโดยตรงต่อภาคการส่งออกของไทย โดย EIC ได้ปรับลดประมาณการมูลค่าการส่งออกของไทยในปี 2020 เป็นหดตัวที่ -12.9% จากเดิมที่คาดไว้ที่ -5.8%

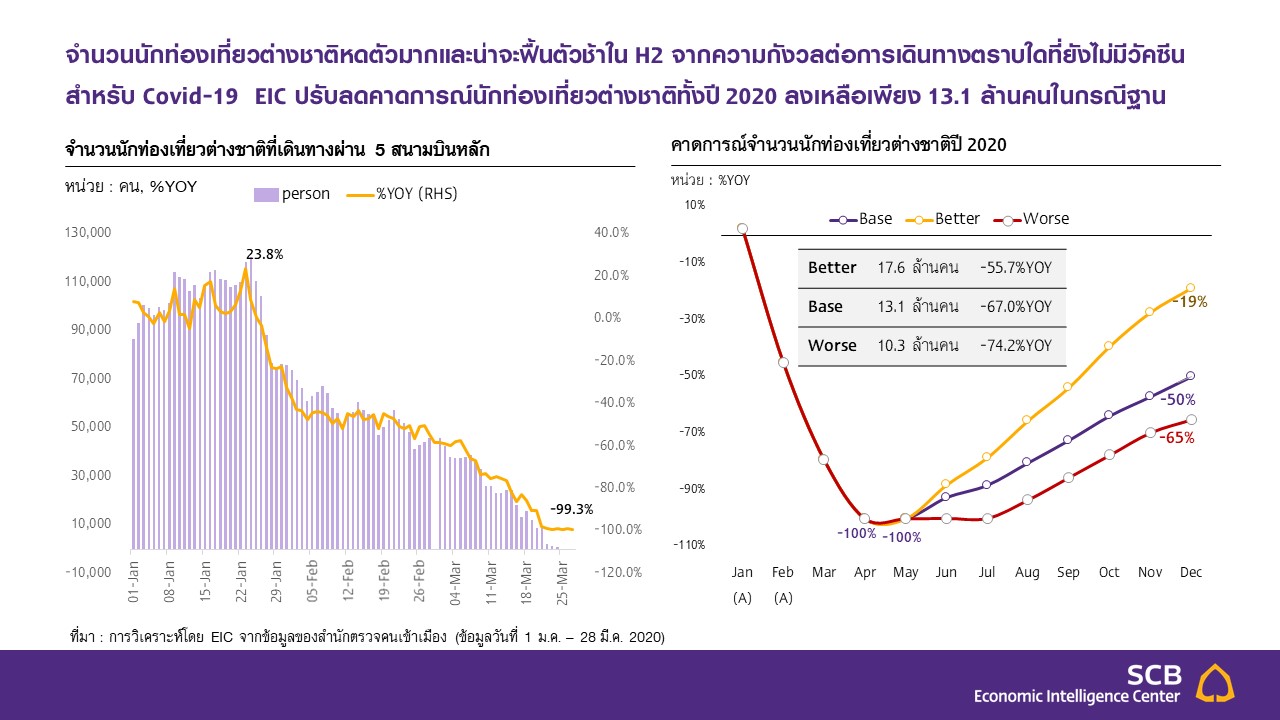

ด้านสถานการณ์ท่องเที่ยว EIC ได้ปรับคาดการณ์จำนวนนักท่องเที่ยวต่างชาติปี 2020 ลดลงเหลือเพียง 13.1 ล้านคน (เดิมคาด 27.7 ล้านคน) หรือหดตัว -67% จากปีก่อน โดยเป็นผลจากมาตรการปิดประเทศของประเทศต่าง ๆ เพื่อควบคุมการระบาดของ COVID-19 ประกอบกับความกังวลของนักท่องเที่ยวต่อการเดินทางระหว่างประเทศทำให้ข้อมูลนักท่องเที่ยวต่างชาติที่เดินทางผ่าน 5 สนามบินหลัก (สุวรรณภูมิ ดอนเมือง ภูเก็ต เชียงใหม่ และหาดใหญ่) ในช่วงวันที่ 1-28 มีนาคม 2020 หดตัวที่ -78%YOY และในช่วง 1-2 วันล่าสุดหดตัวเกือบ 100%YOY

เมื่อมองไปข้างหน้าในช่วงที่เหลือของปี EIC ประเมินว่า จำนวนนักท่องเที่ยวจะหดตัวรุนแรงที่สุดในช่วงไตรมาสที่ 2 เนื่องจากเป็นช่วงที่ประเทศส่วนใหญ่จะมีมาตรการปิดประเทศอย่างเข้มงวดเพื่อควบคุมการระบาดของโรค และแม้หลังจากนั้น มาตรการอาจเริ่มถูกผ่อนคลายได้ในช่วงครึ่งหลังของปี แต่ความกังวลของนักท่องเที่ยวต่อการเดินทางระหว่างประเทศตราบใดที่ยังไม่มีวัคซีนหรือการรักษาโรคที่ได้ผล ประกอบกับรายได้ของนักท่องเที่ยวที่จะลดลงตามภาวะถดถอยของเศรษฐกิจโลก จะทำให้การฟื้นตัวของจำนวนนักท่องเที่ยวต่างชาติเป็นไปอย่างช้า ๆ โดยคาดว่า ตัวเลขนักท่องเที่ยวในเดือนธันวาคมจะกลับมาได้เพียงประมาณ 50% ของเดือนธันวาคมปีที่แล้ว

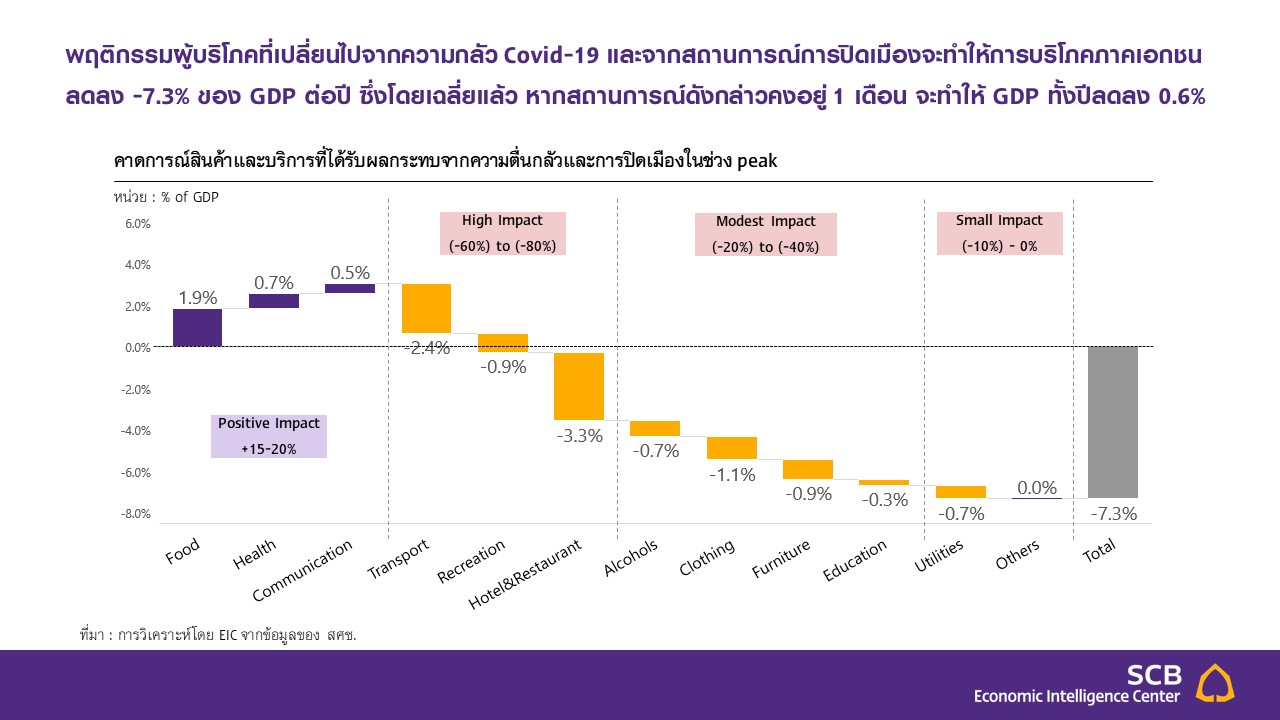

การประกาศปิดเมือง (lockdown) ในหลายเมืองสำคัญของไทย ประกอบกับความตื่นกลัวด้านการระบาดของ COVID-19 จะส่งผลกระทบต่อการบริโภคสินค้าและบริการในภาพรวม มาตรการปิดเมืองเป็นมาตรการ social distancing ที่จำเป็นที่ประเทศส่วนใหญ่นำมาใช้เพื่อ flattening the curve ของการระบาด ซึ่งจะช่วยลดการสูญเสียของชีวิตผู้คนและการสูญเสียทางเศรษฐกิจในภาพรวม แต่จะส่งผลกระทบต่อเศรษฐกิจในระยะสั้นอย่างหลีกเลี่ยงไม่ได้

โดย EIC ประเมินจากหลายงานศึกษาในต่างประเทศ พบว่า ในช่วงการ lockdown ระหว่างการเกิดโรคระบาด สินค้าที่จะมียอดขายเพิ่มขึ้น ได้แก่ สินค้าหมวดอาหาร สินค้าหมวดการทำความสะอาด ยา และผลิตภัณฑ์ที่เกี่ยวกับการดูแลสุขภาพ รวมถึงการใช้บริการอินเทอร์เน็ตตามการสั่งซื้อสินค้าออนไลน์ การทำงานที่บ้าน และกิจกรรมสันทนาการออนไลน์ที่เพิ่มขึ้น เช่น ดูหนัง ฟังเพลง และเล่นเกมส์ เป็นต้น ขณะที่สินค้าและบริการที่มีแนวโน้มได้รับผลกระทบทางลบค่อนข้างมาก คือ การเดินทาง ท่องเที่ยว งานนิทรรศการ โรงแรมและร้านอาหาร การคมนาคมขนส่ง กิจกรรมสันทนาการ เครื่องดื่มแอลกอฮอล์ และเครื่องแต่งกาย โดยแม้จะมีบางสินค้าที่ได้รับประโยชน์ แต่ในภาพรวม การบริโภคมีแนวโน้มลดลงมากกว่า ทั้งนี้หากช่วงเวลาที่พฤติกรรมผู้บริโภคเปลี่ยนไปตามความกังวลต่อธุรกรรมในลักษณะ face-to-face และจากมาตรการปิดเมือง มีระยะเวลา 1 เดือน การบริโภคภาคเอกชนจะลดลงและทำให้ GDP ไทยปี 2020 หายไปประมาณ -0.6 percentage point

มาตรการภาครัฐจะมีบทบาทสำคัญอย่างยิ่งในการประคับประคองเศรษฐกิจและลดผลกระทบต่อแรงงานและภาคธุรกิจ มาตรการที่ได้จัดทำไปในช่วงก่อนหน้า ทั้งนโยบายการคลังและนโยบายการเงิน ส่วนใหญ่มุ่งเน้นในการลดต้นทุนค่าใช้จ่ายและเสริมสภาพคล่องให้กับผู้ที่ถูกกระทบ ไม่ว่าจะเป็นมาตรการลดภาษี มาตรการสินเชื่อดอกเบี้ยต่ำ การพักหนี้และปรับโครงสร้างหนี้ การลดอัตราดอกเบี้ยนโยบาย และการอัดฉีดสภาพคล่องเข้าสู่ระบบการเงิน

อย่างไรก็ดี EIC เชื่อว่า ในระยะต่อไป ภาครัฐจะเร่งดำเนินการออกมาตรการการคลังเพื่อชดเชยรายได้ให้กับแรงงานและผู้ประกอบการที่ตกงานหรือสูญเสียรายได้จาก COVID-19 ทั้งในส่วนการโอนเงินให้กับผู้ถูกกระทบจำนวน 3 ล้านคนที่ประกาศไปแล้ว และการเพิ่มวงเงินเพื่อช่วยเหลือผู้ถูกกระทบได้มากขึ้น ผ่านการออก พรก. กู้เงินฉุกเฉิน ซึ่งจะมีส่วนสำคัญในการอัดฉีดเงินให้ถึงมือของผู้เดือดร้อนได้ตรงจุดและประคับประคองเศรษฐกิจได้อย่างรวดเร็วขึ้น ทั้งนี้ EIC ได้ใส่สมมติฐานวงเงินกระตุ้นเศรษฐกิจเพิ่มเติมผ่านการออก พรก. กู้เงินฉุกเฉินจำนวน 200,000 ล้านบาทในการประมาณการเศรษฐกิจรอบนี้แล้วด้วย

KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทร ปรับประมาณการอัตราขยายตัวทางเศรษฐกิจลงอีกครั้งจาก -2.4% เป็นลงลึกถึง –6.8% จากสถานการณ์การแพร่ระบาดของ COVID-19 ที่มีความรุนแรงขึ้นกว่าเดิม และมาตรการควบคุมที่เข้มงวดขึ้นทั้งในประเทศและต่างประเทศ ซึ่งจะส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจให้หดตัวลึกและยาวนานยิ่งขึ้นกว่าที่เคยประเมินไว้

พัฒนาการที่สำคัญภายหลังจากการประเมินครั้งก่อนที่ส่งผลให้ต้องมีการปรับลดคาดการณ์ GDP ลงในครั้งนี้ ได้แก่

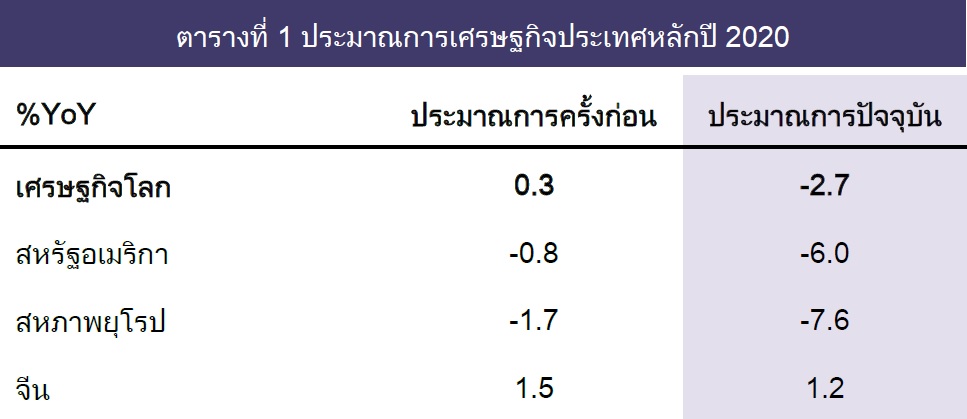

1) เศรษฐกิจโลกเข้าสู่ภาวะถดถอยรุนแรงกว่าที่เคยคาดไว้ จากตัวเลขผู้ติดเชื้อในสหรัฐอเมริกาและยุโรปที่เพิ่มขึ้นอย่างรวดเร็วและเป็นวงกว้างมากขึ้น ทำให้หลายประเทศมีการประกาศมาตรการที่เข้มงวดมากขึ้นเพื่อพยายามควบคุมสถานการณ์การแพร่ระบาดของเชื้อไวรัส ทีมนักเศรษฐศาสตร์ของ Bank of America ล่าสุดปรับลดคาดการณ์เศรษฐกิจประเทศหลักลงอย่างหนัก โดยเศรษฐกิจสหรัฐอเมริกาคาดว่าจะติดลบถึง 6% สหภาพยุโรปติดลบที่ 7.6% และเศรษฐกิจจีนคาดจะขยายตัวได้เพียง 1.2% ทำให้เศรษฐกิจโลกโดยรวมจะหดตัวถึง 2.7% จากการประมาณการครั้งก่อนที่คาดขยายตัว 0.3% ซึ่งจะเป็นการหดตัวที่รุนแรงยิ่งกว่าในช่วงที่เศรษฐกิจโลกเข้าสู่ภาวะถดถอยในปี 2009

2) มาตรการปิดเมืองและ social distancing ที่เข้มข้นขึ้น รัฐบาลไทยประกาศสถานการณ์ฉุกเฉิน พร้อมกับเพิ่มความเข้มงวดในการควบคุมการแพร่ระบาดในประเทศ มีการประกาศปิดร้านค้า ร้านอาหาร และสถานที่ต่างๆ เป็นวงกว้าง รวมถึง ล่าสุดมีการประกาศใช้มาตรการเคอร์ฟิวทั่วประเทศ ซึ่งจะส่งผลกระทบต่อการบริโภคสินค้าและบริการภายในประเทศมากกว่าที่เคยประเมินไว้

3) การประกาศปิดการเข้าออกระหว่างประเทศ รวมทั้งการประกาศปิดเมืองในหลายจังหวัดเพื่อควบคุมการแพร่ระบาดข้ามจังหวัด จะส่งผลให้ภาคการท่องเที่ยวทั้งต่างชาติและภายในประเทศได้รับผลกระทบหนักขึ้นไปอีกจากที่เคยคาดไว้ใน การประเมินครั้งก่อน

เศรษฐกิจที่ได้รับผลกระทบอย่างหนักจาก COVID-19 นี้จะทำให้เกิดภาวะการว่างงานเป็นวงกว้าง โดยภาคธุรกิจที่จะได้รับผลกระทบโดยตรง ได้แก่ โรงแรมและร้านอาหาร ภาคการค้า และภาคการขนส่ง มีการจ้างงานรวมถึง 10.1 ล้านคน หรือคิดเป็นสัดส่วนราว 30% ของการจ้างงานรวมทั้งประเทศ และในจำนวนนี้เป็นการจ้างงานนอกระบบถึง 5.6 ล้านคน หรือ 55% ดังนั้น ผลกระทบทางเศรษฐกิจต่อธุรกิจเหล่านี้จะส่งผลให้แรงงานจำนวนมากต้องถูกเลิกจ้างหรือถูกขอให้หยุดงานชั่วคราว นอกจากนี้ ภาคธุรกิจอื่น ๆ เช่น ภาคการผลิต ภาคการก่อสร้าง และบริการอื่น ๆ ก็จะได้รับผลกระทบจาก อุปสงค์ที่ลดลงด้วยเช่นกัน KKP Research คาดว่าอาจมีการว่างงานสูงถึง 5 ล้านคน หรือคิดเป็นอัตราการว่างงาน 13% ในช่วงกลางปีนี้ ก่อนที่สถานการณ์จะเริ่มคลี่คลายในช่วงไตรมาสสุดท้ายของปี

แม้ว่าที่ผ่านมาภาครัฐได้มีมาตรการด้านโยบายการคลังและการเงินออกมาเพื่อตอบสนองกับปัญหาที่เกิดขึ้น แต่ KKP Research มองว่ายังมีความจำเป็นที่ต้องมีมาตรการเพิ่มเติมอย่างเร่งด่วนในสามด้านใหญ่ คือ

ธนาคารพัฒนาเอเชีย หรือ เอดีบี ได้เปิดเผย รายงานการวิเคราะห์แนวโน้มเศรษฐกิจในภูมิภาคเอเชีย (Asian Development Outlook: ADO) ประจำปี 2563 ว่าการเติบโตของเศรษฐกิจเอเชียกำลังพัฒนาคาดว่าจะลดต่ำลงอย่างแรงในปี 2563 อันเนื่องจากผลกระทบของการแพร่ระบาดใหญ่ของเชื้อไวรัส COVID-19 ก่อนจะกระเตื้องขึ้นในปี 2564

รายงานฉบับดังกล่าวคาดว่าภูมิภาคเอเชียจะเติบโตอยู่ที่ร้อยละ 2.2 ในปี 2563 ซึ่งเป็นการปรับลดลง 3.3 จุดจากที่เคยคาดการณ์ไว้ที่ร้อยละ 5.5 เมื่อเดือนกันยายน 2562 อย่างไรก็ตาม คาดว่าภูมิภาคจะกลับมาเติบโตได้อีกครั้งที่ร้อยละ 6.2 ในปี 2564 หากการแพร่ระบาดยุติลงและกิจกรรมต่างๆ ดำเนินได้ตามปกติ

สำหรับประเทศไทย รายงาน ADO คาดว่าเศรษฐกิจจะหดตัวอยู่ที่ร้อยละ -4.8 ในปี 2563 ก่อนจะกระเตื้องขึ้นที่ร้อยละ 2.5 ในปี 2564 โดยการส่งออกและบริการ การท่องเที่ยว การลงทุนภาคเอกชน และความเชื่อมั่นทางธุรกิจจะยังคงมีแนวโน้มลดต่ำลงในปีนี้อันเนื่องมาจากการแพร่ระบาดของ COVID-19 เป็นหลัก ก่อนจะกลับมาดีขึ้นในปี 2564

แต่ความเสี่ยงต่อการขยายตัวทางเศรษฐกิจยังคงมีอยู่ เนื่องจากการแพร่ระบาดของเชื้อไวรัสดังกล่าวอาจจะส่งผลกระทบอย่างรุนแรงต่อเศรษฐกิจที่พึ่งพาการค้าระหว่างประเทศและการท่องเที่ยว สำหรับผู้ประกอบการขนาดกลางและขนาดเล็กสามารถได้รับประโยชน์จากมาตรการช่วยเหลือที่ช่วยนำเทคโนโลยีดิจิทัลมาปรับใช้ในรูปแบบการดำเนินธุรกิจได้

การเติบโตของเศรษฐกิจในระดับต่ำส่งผลให้อัตราเงินเฟ้อมีแนวโน้มอยู่ในระดับต่ำ หนี้สาธารณะคาดว่าจะยังอยู่ในเกณฑ์ดี แม้จะมีการกู้ยืมเพื่อการลงทุนโครงสรางพื้นฐานเพิ่มขึ้น ดุลบัญชีเดินสะพัดมีแนวโน้มเกินดุลต่อเนื่อง จากการชะลอกิจกรรมทางเศรษฐกิจในปี 2563 และจะเกินดุลลดลงในปี 2564 จากการนําเข้าเพื่อการลงทุนที่เพิ่มขึ้น

การส่งออกสินค้าและบริการมีแนวโน้มลดลงต่อเนื่องในปีนี้จากการแพร่ระบาดของโรคโควิด-19 เป็นหลักก่อนจะฟื้นตัวกลับมาในปี2564

การลงนามข้อตกลงทางการค้าระยะแรกระหว่างสหรัฐอเมริกาและสาธารณประชาชนจีน ในช่วงต้นปีที่ผ่านมาจะช่วยให้การส่งออกสินค้าของไทยดดีขึ้นหรือไม่ขึ้นอยู่กับการปฏิบัติจริงตามขอ้ตกลง

สําหรับผลกระทบต่อการส่งออกสินค้าจากการแพร่ระบาดของโควิด-19 จะเริ่มชัดเจนขึ้นในไตรมาสที่ 2 ของปี 2563 สินค้าส่งออกบางประเภท อาทิ อิเล็กทรอนิคส์ ยานยนต์และเคมีภัณฑ์ มีแนวโน้มได้ลกระทบจากปัญหาด้านห่วงโซ่การผลิตที่หยุดชะงักในสาธารณประชาชนจีน ขณะที่การส่งออกสินค้าอื่น อาทิ ผลิตภัณฑ์จากเหล็ก เครื่องจักรและอุปกรณ์ อาจได้ประโยชน์จากการเป็นแหล่งทดแทนสินค้าจากการที่สาธารณประชาชนจีนระงับการผลิต แต่ผลดังกล่าวคาดว่าจะไม่สามารถชดเชยผลกระทบด้านการหยุดชะงักของห่วงโซ่การผลิตได้

การส่งออกภาคบริการมีแนวโน้มแย่ลงในปี 2563 จากการลดลงอย่างมีนัยสำคัญของนักท่องเที่ยวต่างประเทศและจะกลับมาฟื้นตัวได้ในปี 2564 การบริโภคภาคเอกชนมีนวโน้มชะลอลงในปี 2563 ตามรายได้ครัวเรือนอ่อนแอ

นอกจากนี้ การระบาดของโควิด-19 และปัญหาภัยแล้งในปี 2563 จะเป็นตัวฉุดการบริโภคภาคเอกชนและจะกลับมาฟื้นตัวได้ในปี 2564 ตามการฟื้นตัวเศรษฐกิจ

การลงทุนภาคเอกชนจะหดตัวในปีนี้เป็นผลมาจากอุปสงค์ต่างประเทศที่มีแนวโน้มลดลงต่อเนื่อง และความเชื่อมั่นภาคธุรกิจที่ลดลงจากความกังเวลเรื่องการระบาดของโควิด-19 และจะมีแนวโน้มฟื้นตัวในปีหน้าจากการลงทุนในโครงการร่วมทุนระหว่างภาครัฐและเอกชน การลงทุนภาครัฐในโครงสร้างพื้นฐานจะเริ่มกลับมาในปีหน้าหลังจากที่เลื่อนการลงทุนมาจากปี 2562 และ 2563

ประเทศไทยคาดว่าจะยังคงได้รับประโยชน์จากนโยบายส่งเสริมการลงทุนของนักลงทุนจากต่างประเทศ โดยในปี 2562 มูลค่าการขอเข้ารับส่งเสริม การลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุนเพิ่มขึ้นร้อยละ 69 ซึ่งคาดว่าจะเริ่มเห็นการลงทุนจริงจากต่างประเทศในปี 2564 และจะส่งผลใหการนําเข้ามีแนวโน้มปรับตัวเพิ่มขึ้นจากการลงทุนที่เพิ่มขึ้น

การเติบโตเศรษฐกิจรายสาขาคาดว่าจะอยู่ในระดับปานกลาง โดยภาคเกษตรกรรมจะขยายตัวได้เพียงเล็กน้อยจากปัญหาภัยแล้งที่คาดว่าจะแย่ลงในปี 2563 ระดับน้ำในแม่น้ำโขงอยู่ในระดับต่ำสุดนับตั้งแต่ปี 2535 จะส่งผลต่อปริมาณผลผลิตและรายได้ภาคเกษตร

การเติบโตภาคอุตสาหกรรมจะชะลอในปีนี้และฟื้นตัวในปีหน้าตามภาวะเศรษฐกิจ ภาคบริการคาดว่าจะหดตัวในปี 2563 จากภาคการท่องเที่ยวที่ได้รับผลกระทบเป็นอย่างมากจากการระบาดของโควิด-19

ธุรกิจที่เกี่ยวเนื่องกับภาคการท่องเที่ยวบางแห่งประกาศปิดกิจการและเลิกจ้างพนักงานเป็นการชั่วคราว ซึ่งส่งผลต่อไปยังรายได้นอกภาคเกษตร อย่างไรก็ตาม คาดว่าสถานการณ์ดังกล่าวจะกลับเข้าสู่ภาวะปกติได้ในปี 2564

การเติบโตของเศรษฐกิจในระดับต่ำและราคาน้ำมันที่ลดลงเป็นอย่างมาก จะส่งผลใหอัตราเงินเฟ้อติดลบที่ร้อยละ 0.9 และจะปรับตัวสูงขึ้นเล็กน้อยมาอยู่ที่ร้อยละ 0.4 สอดคล้องกับการฟื้นตัวของเศรษฐกิจ

ในส่วนของดุลการชาํระเงินนั้น ดุลบัญชีเดินสะพัดคาดว่าจะยังคงเกินดุลสูงในปี 2563-2564 โดยคาดว่าดุลบัญชีเดินสะพัดจะเกินดุลสูงขึ้นในปี 2563 จากการลดลงของการนําเข้าที่มีผลมาจากกิจกรรมทางเศรษฐกิจที่ชะลอ

ในปี 2564 การนําเข้าคาดว่าจะขยายตัวมากกว่าการส่งออก ตามการลงทุนโครงสร้างพื้นฐานที่มากขึ้น และจะส่งผลให้ดุลการค้าเกินดุลลดลง

การส่งออกบริการสุทธิจะเกินดุลเพียงเล็กน้อยในปี 2563 โดยได้รับผลกระทบจากการระบาดของโรคโควิด-19 ต่อภาคการท่องเที่ยว การเกินดลุ บัญชีเดินสะพัดคาดว่าจะอยู่ที่ร้อยละ 7.1 ของ GDP ในปี 2563 และร้อยละ 6.7 ในปี 2564

ดุลเงินทุนเคลื่อนย้ายคาดว่าอาจจะสมดุลได้จากการลงทุนในต่างประเทศมากขึ้นของนักลงทุนไทย ขณะที่นักลงทุนต่างชาติจะยังเข้ามาลงทุนในประเทศ ดุลการชำระเงินคาดว่าจะยังคงเกินดุลในเกณฑ์ดีเช่นเดียวกับระดับเงินสำรองระหว่างประเทศ

นโยบายการคลังและนโยบายการเงิน คาดว่าจะยังสนับสนุนการเติบโตของเศรษฐกิจในปีนี้และปีหน้า โดยรัฐบาลดำเนินนโยบายการคลังขาดดุล ในปีงบประมาณ 2563 อยู่ที่ 469 พันล้านบาท เพิ่มขึ้นร้อยละ 4.3 จากปี 2562

อย่างไรก็ตาม การเบิกจ่ายงบประมาณล่าช้าจากการจัดตั้งรัฐใหม่ ทำให้โครงการลงทุนใหม่ล่าช้าออกไป ซึ่งเป็นการซ้ำเติมเศรษฐกิจที่อ่อนแออยู่แล้ว ทั้งนี้ คาดว่าการเบิกจ่ายงบประมาณส่วนใหญ่จะอย่ใูนช่วงครึ่งของปีงบประมาณ 2563 ในขณะเดียวกัน ธนาคารกลางจะยังคงดำเนินนโยบายการเงินผ่อนคลายเพื่อสนับสนุนการเติบโตของเศรษฐกิจ

ในเดือนกุมภาพันธ์และมีนาคม 2563 ธนาคารกลางประกาศลดอัตราดอกเบี้ยนโยบายลงร้อยละ 0.5 โดยรวมทำให้อัตราดอกเบี้ยนโยบายปรับลงมาอยู่ที่ ร้อยละ 0.75 ในปัจจุบัน เพื่อบรรเทาผลกระทบต่อเศรษฐกิจจากการระบาดของโรคโควิด-19 ความล่าช้าของงบประมาณ

และปัญหาภัยแล้งที่รุนแรง โดยอัตราดอกเบี้ยนโยบายในปัจจุบันอยู่ในระดับที่ต่ำสุดในประวัติการณ์

ธนาคารกลางจึงมีแนวโน้มพิจารณาใช้เครื่องมืออื่น ควบคู่กับนโยบายการเงินในอนาคตได้ ความเสี่ยงต่อประมาณการโน้มไปทางด้านต่ำ ปัจจัยจากต่างประเทศคือการหดตัวของเศรษฐกิจโลกมากขึ้น หรือความความขัดแย้งทางการค้าระหว่างสหรัฐอเมริกาและสาธารณประชาชนจีนอาจจะกลับมีความรุนแรง

ส่วนผลกระทบจากการระบาดของโรคโควิด-19 ขึ้นอยู่กับความรวดเร็วในการควบคุมสถานการณ์ การชะลอลงของภาคการท่องเที่ยว คาดว่าจะมีผลต่อความเชื่อมั่นต่อเศรษฐกิจไปอีกหลายเดิอน สําหรับปัจจัยในประเทศมาจากการเบิกจ่ายงบประมาณปี 2563 ที่อาล่าช้าไปอีกการลงทุนในโครงการโครงสร้างพื้นฐานที่อาจต้องเลื่อนออกไป รวมถึงปัญหาภัยแล้ง