ต่อจากตอนที่แล้ว

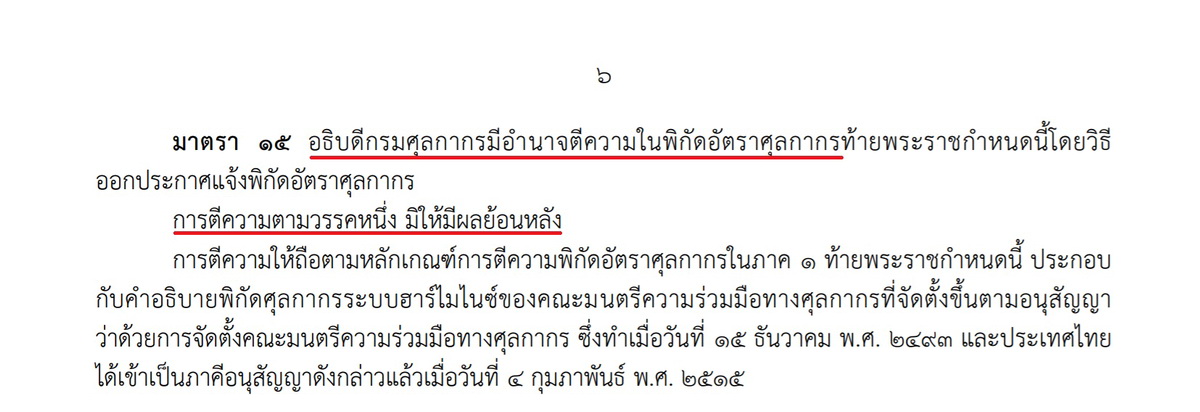

จากกรณีอธิบดีกรมศุลกากร อาศัยอำนาจ ตามมาตรา 15 แห่งพระราชกำหนดพิกัดอัตราศุลกากร 2530 ออกประกาศแจ้งพิกัด โดยจัดผลิตภัณฑ์สาหร่ายที่ผ่านการทำให้สุก โดยการอบ , ย่าง หรือ ผ่านการปรุงรส เข้าไปอยู่ในพิกัด 20.08 กำหนดให้เสียภาษีนำเข้าอัตรา 30% ของมูลค่า หรือ 25 บาทต่อกิโลกรัม ซึ่งเป็นอัตราที่สูงกว่าที่ผู้นำเข้าเคยเสียภาษีไว้ในอดีต ตามพิกัด 2106.90 ที่อัตรา 5% และยังสูงกว่าวงเงินที่ผู้นำเข้าบางรายวางประกันค่าภาษี กรณีผู้นำเข้าไม่เห็นด้วยกับการตีความของเจ้าหน้าที่ศุลกากร จัดผลิตภัณฑ์สาหร่าย (Vegetable Broth) เข้าไปอยู่ในพิกัด 2104.10.90 ต้องเสียภาษีที่อัตรา 20%

ย้อนหลังกลับไปในช่วงปลายปี 2553 ขณะที่ผู้นำเข้าใช้สิทธิโต้แย้งการตีความของเจ้าหน้าที่ สมาคมผู้ผลิตอาหารสำเร็จรูป ได้ทำหนังสือชี้แจ้งข้อมูลเพิ่มเติมส่งถึงอธิบดีกรมศุลกากร 2 ครั้ง หนังสือของสมาคมผู้ผลิตอาหารสำเร็จรูป ระบุว่า หลังจากกรมศุลกากรได้พิจารณาข้อมูลเพิ่มเติมของสมาคมฯแล้ว ยังยืนยันที่จะจัดสินค้าประเภทนี้เข้าไปอยู่ในพิกัด 2104.10.90 เสียภาษีนำเข้า 20% ทางสมาคมผู้ผลิตอาหารสำเร็จรูป ขออย่าให้มีผลย้อนหลัง ตามบทบัญญัติของมาตรา 15 วรรค 2 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร 2530 ที่ระบุว่า “…การตีความตามวรรคหนึ่ง ไม่ให้มีผลย้อนหลัง..” ทางสำนักพิกัดอัตราศุลกากร (สพก.) จึงนำความเห็นของผู้นำเข้าส่งให้สำนักกฎหมาย (สกม.) กรมศุลกากร วินิจฉัย

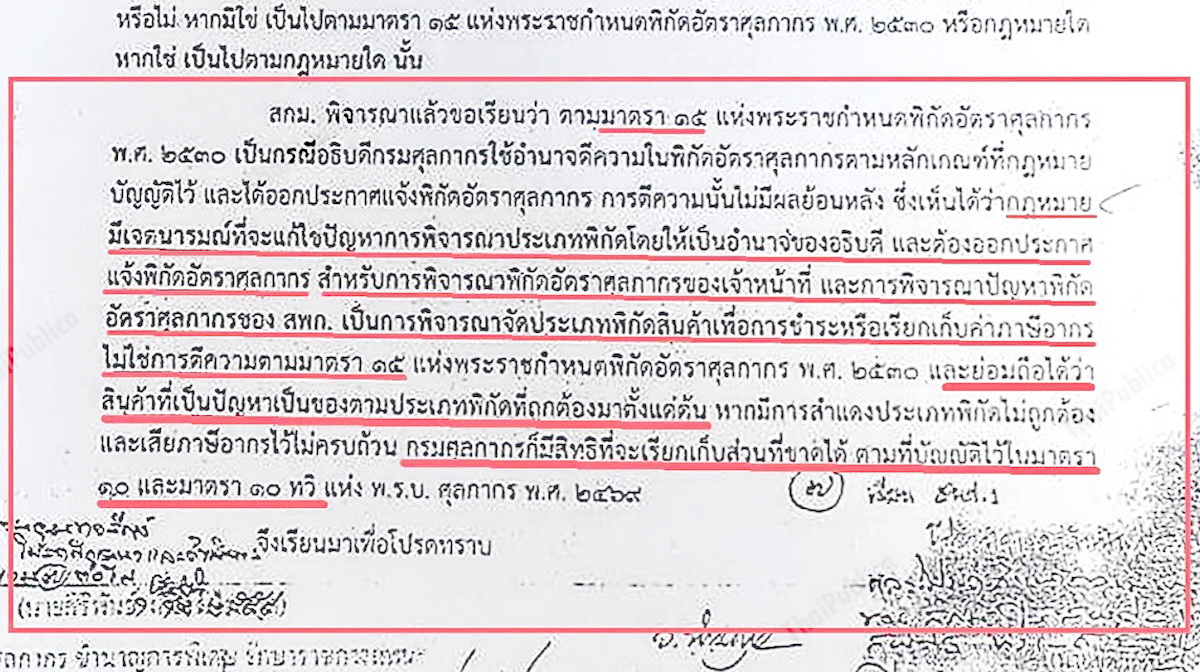

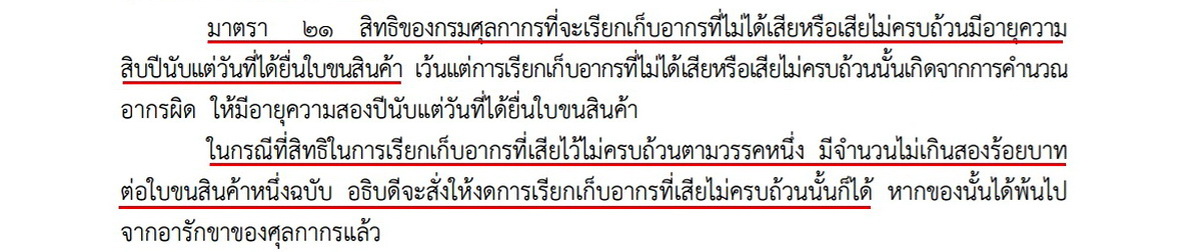

ปรากฏว่าสำนักกฎหมายมีความเห็นว่า “การพิจารณาพิกัดอัตราศุลกากรของเจ้าหน้าที่ และสำนักพิกัดอัตราศุลกากรนั้น เป็นการพิจารณาจัดประเภทพิกัดสินค้า เพื่อการชำระ หรือ เรียกเก็บค่าภาษีอากร ไม่ใช่การตีความ ตามมาตรา 15 แห่งพ.ร.ก.พิกัดอัตราศุลกากร 2530 และย่อมถือได้ว่าสินค้าที่เป็นปัญหานั้น เป็นสินค้าตามพิกัดที่ถูกต้องมาตั้งแต่ต้น หากมีการสำแดงประเภทพิกัดไม่ถูกต้องและเสียภาษีอากรไว้ไม่ครบถ้วน กรมศุลกากรมีสิทธิที่จะเรียกเก็บภาษีส่วนที่ยังจ่ายไม่ครบได้ ตามมาตรา 10 และมาตรา 10 ทวิ แห่งพ.ร.บ.ศุลกากร 2469”

คำถาม คือ ทำไมสำนักกฎหมาย กรมศุลกากร วินิจฉัยให้เจ้าหน้าที่ศุลกากรเรียกเก็บภาษีผู้นำเข้าย้อนหลัง ตั้งแต่มีการนำเข้า ตามมาตรา 10 และมาตรา 10 ทวิ แห่งพ.ร.บ.ศุลกากร 2469 ทั้งที่ พ.ร.ก.พิกัดอัตราศุลกากร 2530 มาตรา 15 วรรค 2 เขียนไว้ชัดเจนว่า การที่อธิบดีกรมศุลกากรใช้อำนาจตีความพิกัดฯนั้น ไม่มีผลย้อนหลัง แหล่งข่าวระดับสูงจากกรมศุลกากร กล่าวว่า เหตุที่สำนักกฎหมายตีความอย่างนั้น มันเป็นผลสืบเนื่องมาจากการที่คณะกรรมการกฤษฎีกาเคยมีคำวินิจฉัย (เรื่องเสร็จที่ 161/2510) กรณีผู้นำเข้า 2 ราย ยื่นเสียภาษีนำเข้าผิดพิกัดอัตราศุลกากร มาขอคืนภาษีที่ชำระไว้เกินกับกระทรวงการคลัง ซึ่งกรณีดังกล่าวนี้มีลักษณะใกล้เคียงกับการนำเข้าผลิตภัณฑ์สาหร่าย

โดย กรณีแรก เป็นกรณีนำเข้าแอมโมเนียมไนเตรท ผู้นำเข้ารายนี้นำเข้าผลิตภัณฑ์ดังกล่าวมา 2 ครั้ง ครั้งแรกวันที่ 22 ตุลาคม 2506 ครั้งที่ 2 วันที่ 17 กุมภาพันธ์ 2507 ทั้ง 2 ครั้ง ผู้นำเข้ารายนี้ยื่นเสียภาษีในพิกัดฯ 28.39 ที่กรมศุลกากรถือปฏิบัติอยู่ในขณะนั้น และในขณะที่นำสินค้าผ่านพิธีการศุลกากร ผู้นำเข้าไม่ได้โต้แย้งเจ้าหน้าที่ศุลกากร ต่อมากรมศุลกากรได้มีการจำแนกประเภทพิกัดฯใหม่ โดยจัดแอมโมเนียมไนเตรททั้งประเภทที่บริสุทธิ์และไม่บริสุทธิ์ เข้าไปอยู่ในพิกัด 31.02 ตามพ.ร.ก.พิกัดอัตราศุลกากร 2503 ส่วนแอมโมเนียมไนเตรทที่ทำเป็นเม็ดกลม เม็ดเหลี่ยม หรือที่ทำเป็นปุ๋ย จัดเข้าไปอยู่ในพิกัด 31.05 โดยสินค้าที่อยู่ในพิกัดฯดังกล่าวนี้ ไม่ต้องเสียภาษี จากนั้นเมื่อวันที่ 7 กันยายน 2507 อธิบดีกรมศุลกากรออกประกาศแจ้งผลการวินิจฉัยพิกัดฯว่าการนำเข้าแอมโมเนียมไนเตรท ไม่ต้องเสียภาษี เป็นเหตุให้ผู้นำเข้ารายนี้มายื่นคำร้องขอคืนภาษีที่ชำระไว้เกินต่อกระทรวงการคลัง

กระทรวงการคลังจึงทำหนังสือสอบถามคณะกรรมการกฤษฎีกา 3 ประเด็นดังนี้

คำถามแรก ผู้นำเข้ารายนี้ไม่ได้โต้แย้งเจ้าหน้าที่ หรือ ยื่นขอคืนภาษี ตามมาตรา 112 วรรค 2 แห่ง พ.ร.บ.ศุลกากร 2469 ซึ่งแก้ไขเพิ่มเติม โดยพ.ร.บ.ศุลกากร (ฉบับที่ 9) 2482 กระทรวงการคลังจะคืนภาษีที่ผู้นำเข้าชำระไว้เกินได้หรือไม่

ประเด็นนี้คณะกรรมการกฤษฎีกา (กรรมการร่างกฎหมาย กองที่ 7) วินิจฉัยว่า ผู้นำเข้ารายนี้สามารถขอคืนภาษีได้ ตามมาตรา 10 แห่งพ.ร.บ.ศุลกากร 2469 แก้ไขเพิ่มเติมโดยพ.ร.บ.ศุลกากร (ฉบับที่ 1) 2471

คำถามที่ 2 ก่อนที่กรมศุลกากรจะออกประกาศแจ้งพิกัดฯที่ถูกต้อง ว่าแอมโมเนียมไนเตรทที่นำเข้าอยู่ในประเภทพิกัดที่ไม่ต้องเสียภาษี ผู้นำเข้าได้เสียภาษีไปแล้ว ผู้นำเข้ามีสิทธิขอคืนภาษีได้หรือไม่

ประเด็นนี้คณะกรรมการกฤษฎีกามีความเห็นว่า กรณีผู้นำเข้าจ่ายค่าภาษีไปก่อนที่กรมศุลกากรออกประกาศแจ้งพิกัด ฯจัดแอมโมเนียมไนเตรท เข้าไปอยู่ในพิกัดใหม่ ไม่ต้องเสียภาษี ถือว่ากรมศุลกากรเก็บภาษีผิด ผู้นำเข้าจึงมีสิทธิขอรับภาษีคืน ตามมาตรา 10 แห่ง พ.ร.บ.ศุลกากร 2469

คำถามที่ 3 อายุความของการใช้สิทธิขอคืนภาษีนำเข้า ตามมาตรา 112 วรรค 2 แห่งพ.ร.บ.ศุลกากร 2469 มีอายุความ 2 ปี หรือ จะใช้อายุความ “ลาภมิควรได้” ตามประมวลกฎหมายแพ่งและพาณิชย์ได้หรือไม่

คณะกรรมการกฤษฎีกามีความเห็นว่า กรณีนี้เป็นเรื่องของพ.ร.บ.ศุลกากร 2469 มาตรา 10 ระบุว่า “บรรดาค่าภาษีให้เก็บตามพ.ร.บ.ฉบับนี้ และตามพ.ร.ก. พิกัดอัตราที่ใช้อยู่ในเวลานั้น…” ดังนั้น การที่กรมศุลกากรเก็บภาษีเกิน หรือ เก็บผิด กรมศุลกากรมีหน้าที่คืนภาษีให้ผู้นำเข้าตามพ.ร.บ.ศุลกากร 2469 ไม่ใช่ขอคืนในฐานะลาภมิควรได้ ตามมาตรา 419 แห่งประมวลกฎหมายแพ่งและพาณิชย์

สรุป กรณีผู้นำเข้าแอมโมเนียมไนเตรท เสียภาษีผิดพิกัด ตามข้อเท็จจริงที่กล่าวข้างต้น คณะกรรมการกฤษฎีกามีความเห็นว่า กรมศุลกากร ต้องคืนภาษีให้ผู้นำเข้า

ส่วนกรณีที่ 2 เป็นกรณีนำเข้ารถยี่ห้อ “Nissan Junior Diesel Truck รุ่น Q 40T” ผู้นำเข้าสำแดงรายการสินค้าพิกัด “รถบรรทุกชนิดพิคอัพ” เสียภาษีที่อัตรา 40% ของมูลค่า ขณะนำรถผ่านพิธีการศุลกากร ผู้นำเข้ารายนี้ก็ไม่ได้ใช้สิทธิโต้แย้งใดๆต่อเจ้าหน้าที่ศุลกากร ต่อมาผู้นำเข้ารายนี้ได้ทำหนังสือชี้แจ้งข้อมูลรายละเอียดของรถบรรทุกชนิดพิคอัพกับกรมศุลกากร เพื่อที่จะปฏิบัติให้ถูกต้องต่อไป ปรากฏว่ากรมศุลกากรได้ออกคำวินิจฉัย และประกาศแจ้งพิกัด ฯใหม่ จัดรถยี่ห้อ “Nissan Junior Diesel Truck รุ่น Q 40T” เข้าไปอยู่ในพิกัด 87.02 ข. ซึ่งเป็น “รถบรรทุกชนิดธรรมดา” เสียภาษีอัตรา 20% ตาม พ.ร.ก. พิกัดอัตราศุลกากร (ฉบับที่ 10) 2507 ผู้นำเข้ารายนี้จึงมาขอคืนภาษีที่ชำระไว้เกิน

กรณีนี้กระทรวงการคลัง จึงทำหนังสือสอบถามกฤษฎีกา กรณีกรมศุลกากรออกคำวินิจฉัยพิกัดฯนั้นมีผลตั้งแต่วันที่ออกประกาศวินิจฉัย หรือ มีผลบังคับใช้ย้อนหลังกลับไปตั้งแต่มีการนำเข้ารถประเภทนี้ หรือย้อนหลังนานแค่ไหน

ต่อกรณีดังกล่าวนี้ คณะกรรมการกฤษฎีกา มีความเห็นว่า “เมื่อกรมศุลกากรออกคำวินิจฉัย และประกาศแจ้งพิกัด จัดรถชนิดไหนมีลักษณะอย่างใดแล้ว การจัดเก็บภาษีที่ผิดไปจากคำวินิจฉัยก่อนหน้านั้น จึงเป็นการจัดเก็บอากรที่ผิดนั่นเอง กล่าวคือ คำวินิจฉัยของกรมศุลกากรนั้น ต้องบังคับใช้สำหรับกรณีทั่วไป ไม่ได้บังคับใช้หลังจากวันที่ได้มีคำวินิจฉัยและออกประกาศแจ้งเท่านั้น เพราะคำวินิจฉัยดังกล่าว เป็นการวินิจฉัยตัวบทกฎหมายว่ามีความหมายอย่างใด และการที่ตัวบทกฎหมายมีความหมายอย่างใดนั้น ย่อมมีมาตั้งแต่ต้น หาใช่เมื่อวินิจฉัยไม่”

สรุป กรณีผู้นำเข้ารถยี่ห้อ “Nissan Junior Diesel Truck รุ่น Q 40T” เสียภาษีผิดพิกัด ฯ นั้น คณะกรรมการกฤษฎีกามีความเห็นว่า “การที่กรมศุลกากรออกคำวินิจฉัยว่ารถชนิดใด มีลักษณะอย่างใดนั้น คำวินิจฉัยดังกล่าวย่อมมีผลตั้งแต่เริ่มใช้ตัวบทกฎหมายนั้น”

จากคำวินิจฉัยของคณะกรรมการกฤษฎีกา ทั้ง 2 กรณี คือ กรณีนำเข้าแอมโมเนียมไนเตรท และกรณีนำเข้ารถยี่ห้อ “Nissan Junior Diesel Truck รุ่น Q 40T” แหล่งข่าวระดับสูงจากกรมศุลกากร กล่าวว่า ทางสำนักกฎหมายได้นำแนววินิจฉัยของคณะกรรมการกฤษฎีกาในกรณีดังกล่าวมาใช้ประกอบการพิจารณา เทียบเคียงกับกรณีการนำเข้าผลิตภัณฑ์สาหร่าย จะเห็นได้ว่าทั้ง 3 กรณีมีลักษณะที่คล้ายคลึงกัน คือ

-

1. สำแดงรายการสินค้าผิดพิกัด ฯ

2. กรมศุลกากรได้ดำเนินการวินิจฉัย และออกประกาศแจ้งพิกัดฯ โดยจัดสินค้าที่มีปัญหา เข้าไปอยู่ในพิกัดฯใหม่ ตามพ.ร.ก.พิกัดอัตราศุลกากรฯ

3. ดำเนินการจัดเก็บ หรือ คืนภาษี ตามมาตรา 10 แห่งพ.ร.บ.ศุลกากร 2469

ส่วนประเด็นที่มีความแตกต่าง คือ

-

1.กรณีนำเข้าแอมโมเนียมไนเตรทและกรณีนำเข้ารถบรรทุกชนิดธรรมดา ไม่ได้ใช้สิทธิโต้แย้ง หรือ ขอคืนภาษี ตามมาตรา 112 แห่ง พ.ร.บ.ศุลกากร 2469 แต่กรณีการนำเข้าผลิตภัณฑ์จากกสาหร่าย มีผู้นำเข้าบางรายใช้สิทธิโต้แย้ง และวางเงินประกันค่าภาษีตามมาตรา 112

และ 2. หลังจากกรมศุลกากรวินิจฉัยพิกัดฯสินค้าที่มีปัญหา และได้ออกประกาศแจ้งผลการวินิจฉัย สำหรับกรณีการนำเข้าแอมโมเนียมไนเตรท และรถบรรทุกชนิดธรรมดา ผู้นำเข้าชำระภาษีที่ไว้เกิน คณะกรรมการกฤษฎีกา วินิจฉัยให้กระทรวงการคลังคืนภาษีแก่ผู้นำเข้า ตามมาตรา 10 พ.ร.บ.ศุลกากร 2469 โดยให้มีผลบังคับใช้ย้อนหลังไปตั้งแต่มีการนำเข้า

ด้วยเหตุนี้ในการพิจารณาวินิจฉัยกรณีนำเข้าผลิตภัณฑ์สาหร่าย ทางสำนักกฎหมายได้ใช้คำวินิจฉัยของคณะกรรมการกฤษฎีกาเป็นแนวทางในการพิจารณา โดยมีความเห็นว่า หากผู้นำเข้าสำแดงประเภทพิกัดไม่ถูกต้อง และเสียภาษีไว้ไม่ครบถ้วน (ชำระภาษีขาด) กรมศุลกากรมีสิทธิเรียกเก็บภาษีส่วนที่ขาด ตามมาตรา 10 และมาตรา 10 ทวิ แห่งพ.ร.บ.ศุลกากร 2469 ได้ โดยให้ถือว่าสินค้าที่เป็นปัญหา เป็นสินค้าอยู่ในประเภทพิกัดที่ถูกต้องมาตั้งแต่ต้น

แต่หลังจากอธิบดีกรมศุลกากรออกประกาศแจ้งพิกัดอัตราศุลกากรเมื่อวันที่ 3 เมษายน 2562 โดยจัดผลิตภัณฑ์สาหร่ายอบ ย่าง หรือผ่านการปรุงรส เข้าไปอยู่พิกัดใหม่เสียภาษีในอัตรา 30% ซึ่งเป็นช่วงที่พ.ร.บ.ศุลกากรฉบับใหม่ 2560 มีผลบังคับใช้แล้ว ช่วงรอยต่อของการบังคับใช้ ในบทเฉาะกาลของพ.ร.บ.ศุลกากรฉบับใหม่ก็ไม่กล่าวถึงเรื่องคืนเงินประกันที่วางไว้ช่วงใช้สิทธิโต้แย้งการตีความพิกัด ซึ่งเกิดขึ้นในช่วงที่พ.ร.บ.ศุลกากร 2469 ใช้บังคับไว้แต่ประการใด

ดังนั้นกรมศุลกากรจะพิจารณาคืนเงินประกันช่วงที่ใช้สิทธิโต้แย้งการตีความพิกัดให้กับผู้นำเข้า หรือ ไปตามเรียกเก็บภาษีส่วนที่ยังจ่ายไม่ครบย้อนหลังได้หรือไม่ “ไทยพับลิก้า” จะนำมาเสนอต่อไป

ข่าวหรือบทความที่เกี่ยวข้อง