อดีตมือกฎหมายกรมศุลฯ งัดคำพิพากษาศาลฎีกาโต้อธิบดีฯ กรณีเก็บค่าล่วงเวลาผู้ประกอบการ ไม่ชอบด้วยกฎหมาย-ไม่เป็นไปตามแนววินิจฉัยของศาล

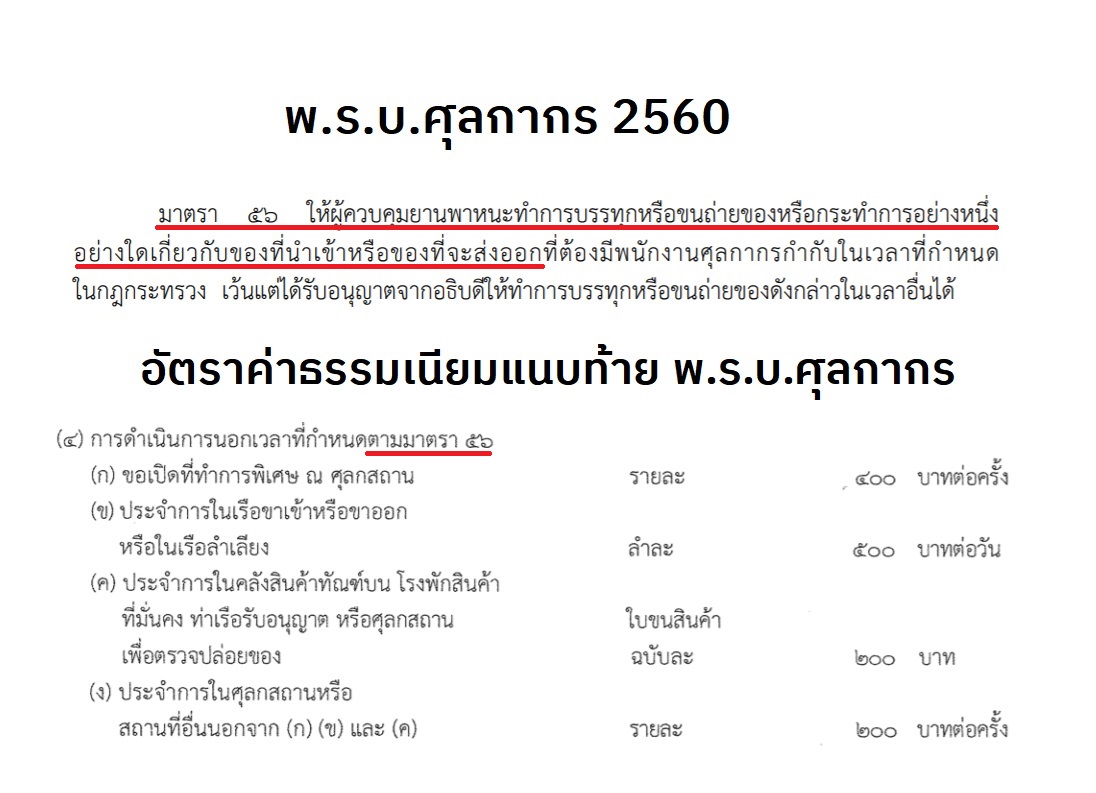

ต่อจากตอนที่แล้ว อธิบดีกรมศุลกากรชี้แจงกรณีที่มีข่าวเผยแพร่ตามไลน์ของผู้บริหาร เจ้าหน้าที่กรมศุลฯ และผู้ประกอบการ กรณีศุลกากรเรียกเก็บค่าธรรมเนียมนอกเวลาทำการ หรือ “ค่าล่วงเวลา” จากบริษัทชิปปิง ผู้ประกอบการนำเข้าและส่งออก เพื่อนำมาจัดสรรเป็นรายได้กับให้เจ้าหน้าที่ทั้งกรม ตั้งแต่อธิบดีกรมศุลกากรลงไปจนถึงพนักงานราชการ และลูกจ้างทุกเดือน อาจไม่ชอบด้วยกฎหมาย เนื่องจาก พ.ร.บ.ศุลกากร 2560 มาตรา 56 กำหนดให้กรมศุลกากรเรียกเก็บค่าธรรมเนียมนอกเวลาทำการจาก “ผู้ควบคุมยานพาหนะ” เท่านั้น ซึ่ง ตาม พ.ร.บ.ศุลกากร 2560 ที่บังคับใช้ในปัจจุบัน ไม่มีบทบัญญัติใดกำหนดให้เรียกเก็บค่าธรรมเนียมนอกเวลาทำการจากผู้ประกอบการ จึงเสนอให้เรียกคืนเงินค่าล่วงเวลาที่กรมศุลกากรนำไปจัดสรรเป็นรายได้ให้เจ้าหน้าที่ทั้งกรมย้อนหลังไปตั้งแต่วันที่กฎหมายศุลกากรฉบับใหม่มีผลบังคับใช้จนถึงปัจจุบัน รวมเวลาเกือบ 4 ปี คิดเป็นเงินประมาณ 1,500-2,000 ล้านบาท นำส่งกระทรวงการคลังเป็นรายได้แผ่นดินนั้น

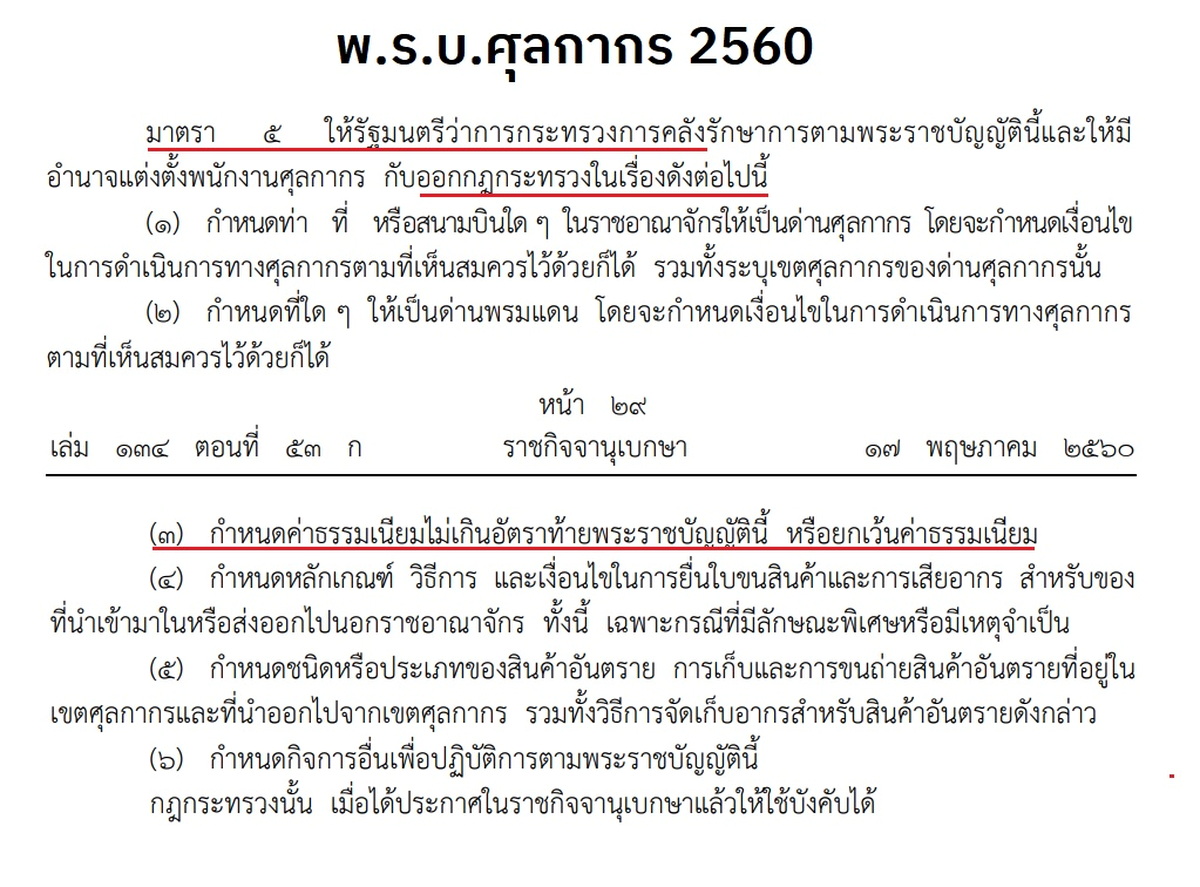

หลังจากที่นายพชร อนันตศิลป์ อธิบดีกรมศุลกากร ชี้แจงกับสำนักข่าวออนไลน์ไทยพับลิก้าว่า “แม้ พ.ร.บ.ศุลกากร 2560 ที่บังคับใช้ในปัจจุบัน ไม่ได้บัญญัติเอาไว้ให้จัดเก็บค่าธรรมเนียมนอกเวลาทำการกับผู้ประกอบการ แต่ก็ไม่ได้เขียนห้ามไม่ให้จัดเก็บ และในมาตรา 5 แห่ง พ.ร.บ.ศุลกากร 2560 ได้เปิดช่องให้รัฐมนตรีว่าการกระทรวงการคลัง มีอำนาจออกกฎกระทรวงได้ ซึ่งในช่วงที่มีการยกร่างกฎกระทรวงนั้น กรมศุลกากรเห็นว่าการจัดเก็บค่าธรรมเนียมนอกเวลาทำการยังมีความจำเป็น จึงคัดลอกข้อความหรือรายการเดิมที่เคยบัญญัติไว้ใน พ.ร.บ.ศุลกากร 2469 ใส่ไว้ในกฎกระทรวงแทน ซึ่งสำนักกฎหมายของกรมศุลกากรยืนยันว่าทำได้”

ปรากฏว่ามีผู้เชี่ยวชาญด้านกฎหมาย ซึ่งเป็นอดีตผู้บริหารระดับสูงของกรมศุลกากร มีความเห็นแตกต่างจากอธิบดีกรมศุลฯ กล่าวคือ ประเด็นแรก “หาก พ.ร.บ.ศุลกากร 2560 ไม่ได้ให้อำนาจกรมศุลกากรเรียกเก็บเงินค่าธรรมเนียมนอกเวลาทำการกับผู้ประกอบการนำเข้า-ส่งออก กรมศุลกากรจะออกกฎกระทรวงมาเรียกเก็บเงินค่าธรรมเนียมดังกล่าวไม่ได้ การที่อธิบดีกรมศุลฯ ชี้แจงว่าแม้ พ.ร.บ.ศุลกากร 2560 ไม่ได้บัญญัติไว้ แต่ก็ไม่ได้เขียนห้าม ก็สามารถออกกฎกระทรวงมาเรียกเก็บค่าล่วงเวลากับผู้ประกอบการได้ ตรงนี้ไม่น่าถูกต้อง หากกรมศุลกากรต้องการจ่ายล่วงเวลาให้กับเจ้าหน้าที่ สามารถเบิกจ่ายจากเงินงบประมาณได้ตามระเบียบของกรมบัญชีกลาง”

ประเด็นที่สอง การที่กรมศุลกากรจะเรียกเก็บค่าล่วงเวลากับผู้ใดนั้น ต้องกำหนดไว้ใน พ.ร.บ.ศุลกากรฯ ส่วนจะเก็บอัตราเท่าไหร่นั้น ตาม พ.ร.บ.ศุลกากร 2560 มาตรา 5 (3) ให้รัฐมนตรีว่าการกระทรวงการคลังออกกฎกระทรวง กำหนดค่าธรรมเนียมไม่เกินอัตราท้าย พ.ร.บ.ศุลกากรฯ หรือยกเว้นค่าธรรมเนียม ส่วนจะเก็บค่าล่วงเวลากับใครนั้น ตามมาตรา 56 กำหนดให้เก็บค่าล่วงเวลากับ “ผู้ควบคุมยานพาหนะ” เท่านั้น กรณีเจ้าหน้าที่ศุลกากรเรียกเก็บค่าธรรมเนียมกับผู้นำเข้า-ผู้ส่งออก เพื่อให้มาจ่ายเงินในนามผู้ควบคุมยานพาหนะ ตามกฎหมายทำไม่ได้ เพราะเป็นคนละนิติบุคคลกัน ไม่มีหน้าที่ต้องจ่าย และไม่มีบทบัญญัติของกฎหมายใดให้จ่ายแทนกัน

หากย้อนกลับไปดู พ.ร.บ.ศุลกากร 2469 มาตรา 110 กำหนดให้นายเรือ หรือตัวแทนเรือ มีหน้าที่จ่ายค่าธรรมเนียมนอกเวลาทำการ ส่วนมาตรา 122 กำหนดให้ผู้ยื่นใบขนสินค้า หรือผู้ประกอบการนำเข้า-ส่งออก มีหน้าที่จ่ายค่าธรรมเนียมนอกเวลาทำการ เจ้าหน้าที่ศุลกากรจึงมีอำนาจตามกฎหมาย สามารถเรียกเก็บค่าธรรมเนียมนอกเวลาทำการได้ครอบคลุมเกือบทุกกรณี ซึ่งนักกฎหมายของกรมศุลกากรในสมัยโบราณเขียนไว้อย่างรอบครอบ เปรียบเทียบกับ พ.ร.บ.ศุลกากร 2560 ที่บังคับใช้ในปัจจุบัน ปรากฏว่าในช่วงที่มีการยกร่างกฎหมายฉบับใหม่ได้มีการตัดข้อความเดิมออก ในมาตรา 56 จึงกำหนดให้เรียกเก็บได้เฉพาะ “ผู้ควบคุมยานพาหนะ” เท่านั้น ซึ่งในทางปฏิบัติจริงผู้ควบคุมยานพาหนะนำสินค้ามาส่ง ขนลงจากเรือขนเข้าไปเก็บไว้ในคลังสินค้าแล้วก็ตีเรือกลับไป ทำให้ผู้ที่มายื่นใบขนสินค้าเพื่อนำของออกจากด่านศุลกากรต้องเป็นผู้จ่ายเงินค่าล่วงเวลาแทนผู้ควบคุมยานพาหนะ เพื่อให้เป็นไปตามกฎกระทรวง ซึ่งก็มีประเด็นอีกว่า พ.ร.บ.ศุลกากร 2560 มาตรา 5 (3) ให้รัฐมนตรีออกกฎกระทรวงกำหนดอัตราค่าธรรมเนียม หรือยกเว้นค่าธรรมเนียมขึ้นลงได้ตามความเหมาะสมและสถานการณ์ทางด้านเศรษฐกิจ ส่วนจะเรียกเก็บค่าธรรมเนียมจากใคร กำหนดไว้ในมาตรา 56

ดังนั้น เพื่อให้เห็นแนวทางการวินิจฉัยประเด็นข้อกฎหมายดังกล่าวนี้ ขอยกตัวอย่าง คำพิพากษาของศาลฎีกา ในคดีที่กรมศุลกากรเป็นโจทก์ ฟ้องบริษัทผู้ค้าน้ำมัน 3 ราย ขอให้จ่ายค่าธรรมเนียมล่วงเวลาให้กับกรมศุลกากร โดยคดีแรก (คำพิพากษาศาลฎีกาที่ 1975/2538) กรมศุลกากรเป็นโจทก์ ฟ้องบริษัท เชลล์ประเทศไทย จำกัด เป็นจำเลย ขอให้ศาลภาษีอากรกลางสั่งให้จำเลยจ่ายค่าธรรมเนียมล่วงเวลาพร้อมดอกเบี้ยให้กรมศุลกากรเป็นเงินกว่า 13 ล้านบาท

คดีนี้ศาลฎีกาวินิจฉัยว่า การจัดเก็บค่าธรรมเนียมล่วงเวลาของกรมศุลกากรนั้น อาศัยอำนาจตามมาตรา 110 และ 122 แห่ง พ.ร.บ.ศุลกากร 2469 และกฎกระทรวงการ โดยมาตรา 110 กำหนดผู้รับผิดในทางอาญา คือ นายเรือ หรือตัวแทน หรือทั้ง 2 คนร่วมกัน ส่วนมาตรา 122 ให้รัฐมนตรีว่าการกระทรวงการคลังมีอำนาจออกกฎกระทรวง กำหนดวันหยุด, เวลาราชการศุลกากร และอัตราค่าธรรมเนียม รวมทั้งได้วินิจฉัยคำว่า “นายเรือ” ตามมาตรา 110 หมายถึงผู้บังคับบัญชา หรือผู้ควบคุมเรือ หรืออากาศยาน มีหน้าที่รับผิดชอบ

ดังนั้น การเติมน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นให้กับอากาศยาน เป็นการกระทำงานอย่างหนึ่งอย่างใดแก่อากาศยาน ซึ่งนายเรือผู้ควบคุมอากาศยานเป็นผู้มีหน้าที่รับผิดชอบ จึงเป็นหน้าที่ของนายเรือ หรือตัวแทน หรือทั้ง 2 คน มีหน้าที่เสียค่าธรรมเนียมล่วงเวลา อีกทั้งไม่มีบทบัญญัติของกฎหมายให้ผู้ยื่นคำขอทำการต่อเจ้าหน้าที่ศุลกากรเป็นผู้รับผิด จำเลยเป็นบริษัทผู้ค้าน้ำมันที่จำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นให้กับสายการบิน ไม่ใช่นายเรือ และไม่ใช่ตัวแทนเรือ ตามบทบัญญัติมาตรา 110 แห่ง พ.ร.บ.ศุลกากร 2469 จึงไม่มีหน้าที่ชำระค่าธรรมเนียมล่วงเวลาในการเติมน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นแก่อากาศยาน ตามที่โจทก์ฟ้อง ศาลฎีกา พิพากษายืนตามศาลภาษีอากรกลางที่พิพากษายกคำฟ้องของกรมศุลกากร

ส่วนคดีที่ 2 (คำพิพากษาเลขที่ 1358/2540) กรมศุลกากรเป็นโจทก์ ฟ้องบริษัท โมบิลออยล์ ไทยแลนด์ จำกัด ขอให้ศาลภาษีอากรกลางสั่งให้จำเลยจ่ายค่าธรรมเนียมล่วงเวลาพร้อมดอกเบี้ยให้กับกรมศุลกากร รวมเป็นเงินกว่า 3.3 ล้านบาท โดยคดีนี้ศาลฎีกาวินิจฉัยประเด็นข้อกฎหมายคล้ายกับคดีแรก กล่าวคือ การจัดเก็บค่าธรรมเนียมล่วงเวลาของกรมศุลกากร อาศัยอำนาจตามมาตรา 110 และ 122 แห่ง พ.ร.บ.ศุลกากร 2469 โดยผู้ที่มีหน้าที่จ่ายค่าธรรมเนียมล่วงเวลาแก่กรมศุลกากร คือ นายเรือ หรือตัวแทนนายเรือ หรือ ทั้ง 2 คนร่วมกัน ทั้งนี้ บริษัทผู้ค้าน้ำมันไม่ใช่นายเรือ หรือตัวแทนของนายเรือ ตามบทบัญญัติ มาตรา 110 จึงไม่มีหน้าที่เสียค่าธรรมเนียมล่วงเวลา

ส่วนกรณีที่กรมศุลกากรอ้างใบแนบ ศ.3 ซึ่งเป็นบัญชีเกี่ยวกับอัตราค่าธรรมเนียมล่วงเวลาที่ออกโดยอาศัยกฎกระทรวงการคลัง ได้ใช้ข้อความว่า “อัตราค่าธรรมเนียมสำหรับพนักงานไปประจำการก่อนหรือหลังเวลาราชการในวันเสาร์ วันอาทิตย์ หรือวันหยุด เพื่อสะดวกแก่ผู้ค้า” แสดงว่าผู้มีหน้าที่เสียค่าธรรมเนียมล่วงเวลาไม่ใช่นายเรือหรือตัวแทน แต่เป็น “ผู้ค้า” เป็นผู้มีหน้าที่จ่ายค่าธรรมเนียมล่วงเวลา ตามมาตรา 110 ซึ่งได้มีการแก้ไขเพิ่มเติมโดย พ.ร.บ.ศุลกากรฯ โดยให้เรียกเก็บค่าธรรมเนียมตามใบแนบ ศ.3 ท้ายกฎกระทรวงนั้น

ประเด็นนี้ศาลฎีกาวินิจฉัยว่า การที่บทบัญญัติของกฎหมาย มาตรา 110 ซึ่งเป็นที่มาของกฎกระทรวงดังกล่าว กำหนดให้นายเรือ หรือตัวแทน หรือทั้ง 2 คน มีหน้าที่จ่ายค่าธรรมเนียมล่วงเวลา การที่หัวเรื่องในใบแนบ ศ.3 ใช้ค่าว่า “ผู้ค้า” จึงไม่เป็นเหตุทำให้บุคคลอื่นนอกเหนือจากนายเรือหรือตัวแทนเรือมีหน้าที่จ่ายค่าธรรมเนียมล่วงเวลาแต่อย่างใด ดังนั้น กรมศุลกากรจึงไม่อาจนำคำว่า “ผู้ค้า” ในระบุไว่ในใบแนบ ศ.3 มาใช้เรียกเก็บค่าธรรมเนียมล่วงเวลากับจำเลยได้ ศาลฎีกาจึงพิพากษายืนตามศาลภาษีอากรกลางที่พิพากษายกฟ้อง

คดีที่ 3 (คำพิพากษาที่ 6579/2540) กรมศุลกากรเป็นโจทก์ ฟ้องบริษัท เอสโซ่ แสตนดาร์ด ประเทศไทย จำกัด เป็นจำเลย ขอให้ศาลสั่งให้จำเลยชำระค่าธรรมเนียมล่วงเวลาให้กับกรมศุลกากรกว่า 8.4 ล้านบาท คดีนี้ศาลฎีกามีแนววินิจฉัยคล้ายกับคดีแรก กล่าวคือ บริษัทผู้ค้าน้ำมันไม่ใช่นายเรือหรือตัวแทนเรือตามมาตรา 110 แห่ง พ.ร.บ.ศุลกากร 2469 ถึงแม้บริษัทผู้ค้าน้ำมันจะเป็นผู้ยื่นคำขอเปิดทำการนอกเวลา แต่ก็ไม่มีบทบัญญัติของกฎหมายให้ผู้ยื่นคำขอเป็นผู้รับผิดชอบค่าใช้จ่ายดังกล่าว บริษัทผู้ค้าน้ำมันจึงไม่มีหน้าที่ต้องเสียค่าธรรมเนียมล่วงเวลาใดๆ คดีนี้ศาลฎีกาพิพากษายืนตามศาลชั้นต้นและศาลอุทธรณ์ที่พิพากษายกฟ้อง

(อ่านคำพิพากษาศาลฎีกาด้านล่าง)

กรณีที่อธิบดีกรมศุลกากรชี้แจงว่า “แม้ พ.ร.บ.ศุลกากร 2560 ไม่ได้บัญญัติให้เก็บค่าธรรมเนียมนอกเวลาทำการกับผู้ประกอบการ แต่กฎหมายก็ไม่ได้เขียนห้ามไม่ให้จัดเก็บ ซึ่งมาตรา 5 แห่ง พ.ร.บ.ศุลกากร 2560 เปิดช่องให้รัฐมนตรีว่าการกระทรวงการคลังมีอำนาจออกกฎกระทรวงได้ จึงมีการคัดลอกข้อความ หรือรายการเดิมที่เคยบัญญัติไว้ใน พ.ร.บ.ศุลกากร 2469 มาใส่ไว้ในกฎกระทรวงแทน ซึ่งสำนักกฎหมายของกรมศุลกากรยืนยันว่าทำได้” นั้น จึงไม่เป็นไปตามแนววินิจฉัยของศาลฎีกาตามที่กล่าวข้างต้น การจัดเก็บค่าธรรมเนียมกับใครนั้นต้องบัญญัติไว้ใน พ.ร.บ.ศุลกากร ส่วนจะเก็บค่าธรรมเนียมอัตราเท่าไหร่กำหนดไว้ในกฎกระทรวง แต่ต้องไม่เกินบัญชีอัตราแนบท้าย พ.ร.บ.ศุลกากรฯ ซึ่งตามมาตรา 56 แห่ง พ.ร.บ.ศุลกากร 2560 กำหนดให้เรียกเก็บค่าธรรมเนียมนอกเวลาทำการจาก “ผู้ควบคุมยานพาหนะ” เท่านั้น ไปเรียกเก็บจากผู้นำเข้า-ส่งออก หรือชิปปิง ไม่ได้ เพราะไม่มีหน้าที่ต้องเสียและไม่มีบทบัญญัติของกฎหมายให้จ่ายแทนกัน จึงขอฝากอธิบดีกรมศุลกากรไว้พิจารณา ปรับปรุงแก้ไขให้ถูกต้องด้วย [pdf-embedder url=”https://thaipublica.org/wp-content/uploads/2021/10/คำพิพากษาศาลฎีกา-ค่าล่วงเวลาศุลกากร-L.pdf” title=”คำพิพากษาศาลฎีกา ค่าล่วงเวลาศุลกากร L”]