อธิบดีกรมศุลฯสยบข่าวลือ เรียกเก็บค่า OT ผู้นำเข้า-ส่งออก ไม่ชอบด้วยกฎหมาย ทวงเงินเจ้าหน้าที่ส่งคืนคลัง 2,000 ล้านบาท ชี้กฎหมายศุลกากรเปิดช่องให้เก็บค่าธรรมเนียมล่วงเวลาได้ ตราบใดที่ยังใช้คนทำงานตลอด 24 ชม. ยืนยันไม่ผิดกฎหมาย

ต่อกรณีที่มีนักกฎหมายแสดงความคิดเห็นเกี่ยวกับการเรียกเก็บเงินค่าธรรมเนียมนอกเวลาทำการ หรือ“ค่าล่วงเวลา” ที่กรมศุลกากรเรียกเก็บจากผู้ยื่นใบขนสินค้าหรือผู้ประกอบการ แล้วนำมาจัดสรรเป็นรายได้ให้กับข้าราชการทั้งกรม ตั้งแต่อธิบดีลงไปจนถึงพนักงานราชการ และลูกจ้างทุกเดือน อาจไม่ชอบด้วยกฎหมาย จึงเสนอให้เรียกเงินค่าล่วงเวลาดังกล่าวส่งคืนกระทรวงการคลัง นับตั้งแต่ พ.ร.บ.ศุลกากร 2560 มีผลบังคับใช้ตั้งแต่วันที่ 13 พฤศจิกายน 2560 จนถึงเดือนกันยายน 2564 ประมาณ 48 เดือน รวมเป็นเงิน 1,500-2,000 ล้านบาท โดยความเห็นในประเด็นข้อกฎหมายดังกล่าวนี้ได้ถูกแชร์ไปตามไลน์ของผู้บริหารระดับสูง เจ้าหน้าที่ศุลกากร และผู้ประกอบการ

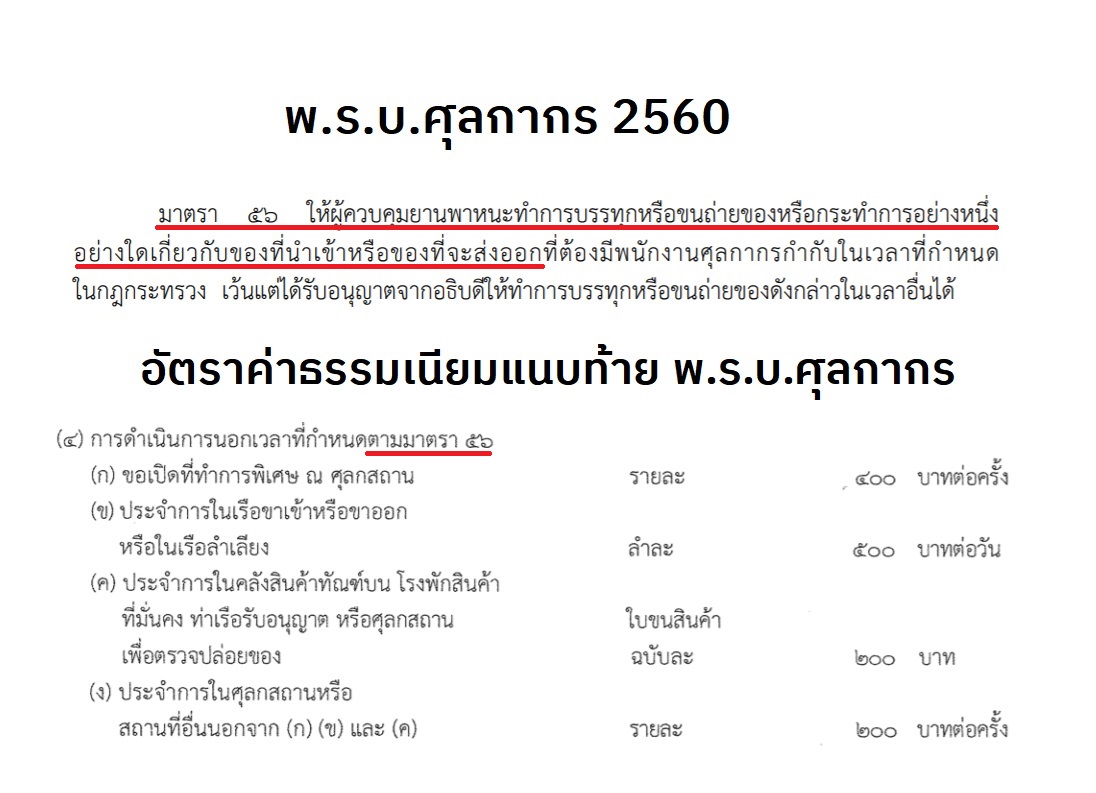

โดยบทวิเคราะห์ดังกล่าวนี้ได้เปรียบเทียบการจัดเก็บค่าธรรมเนียมนอกเวลาทำการตาม พ.ร.บ.ศุลกากร 2469 (กฎหมายฉบับเดิม) ในมาตรา 110 กำหนดผู้มีหน้าที่เสียค่าธรรมเนียมนอกเวลาทำการ คือ นายเรือ หรือตัวแทน หรือทั้งสองคน ส่วนมาตรา 122 กำหนดให้ผู้มีหน้าที่เสียค่าธรรมเนียมนอกเวลาทำการ ได้แก่ ผู้ยื่นใบขนสินค้า ผู้ประกอบการ ฯลฯ โดยให้จ่ายค่าธรรมเนียมนอกเวลาทำการตามที่กำหนดไว้ในกฎกระทรวงฉบับที่ 144 (พ.ศ. 2547) รายการละ 200-500 บาท

ขณะที่ พ.ร.บ.ศุลกากร 2560 (กฎหมายใหม่ที่ใช้บังคับในปัจจุบัน) มาตรา 5 (3) ให้รัฐมนตรีว่าการกระทรวงการคลังมีอำนาจออกกฎกระทรวง เพื่อกำหนดอัตราค่าธรรมเนียมได้ไม่เกินอัตราที่กำหนดไว้ในบัญชีแนบท้าย พ.ร.บ.ศุลกากร 2560 ส่วนมาตรา 56 กำหนดให้ผู้มีหน้าที่เสียค่าธรรมเนียมนอกเวลาทำการ คือ “ผู้ควบคุมยานพาหนะ” เท่านั้น ส่วนที่ขาดหายไปคือ ผู้ยื่นใบขนสินค้ากับผู้ประกอบการ

แต่เมื่อพิจารณา พ.ร.บ.ศุลกากร 2560 ที่มีผลบังคับใช้ในปัจจุบัน ปรากฏว่าไม่มีบทบัญญัติใดให้เก็บค่าธรรรมเนียมล่วงเวลาเทียบเคียงกับมาตรา 122 แห่ง พ.ร.บ.ศุลกากร 2469 และกฎกระทรวงฉบับที่ 144 (พ.ศ. 2547) ทำให้การจัดเก็บค่าธรรมเนียมนอกเวลาทำการตามมาตรา 56 ที่กำหนดไว้ในช่วงท้าย พ.ร.บ.ศุลกากร 2560 ข้อ 4 ตั้งแต่ (ก) – (ง) ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 13 พฤศจิกายน 2560 เป็นต้นมา ไม่ชอบด้วยกฎหมาย จึงเสนอให้เรียกเงินค่าล่วงเวลาคืนจากข้าราชการ พนักงานราชการ และลูกจ้างตามที่กล่าวข้างต้นประมาณ 1,500–2,000 ล้านบาท ส่งคืนกระทรวงการคลัง และถ้าหากมีผู้ประกอบการมาร้องขอคืนเงินค่าธรรมเนียมล่วงเวลาที่เสียไป ก็ต้องคืนให้ เพราะเข้าลักษณะลาภมิควรได้

สำนักข่าวออนไลน์ไทยพับลิก้าจึงนำประเด็นดังกล่าวนี้ไปถามนายพชร อนันตศิลป์ อธิบดีกรมศุลกากร ประเด็นแรก ตาม พ.ร.บ.ศุลกากร 2560 มาตรา 56 กำหนดให้เรียกเก็บเงินค่าล่วงเวลากับผู้ควบคุมยานพาหนะเท่านั้น แต่ในทางปฏิบัติเจ้าหน้าที่ศุลกากรไปเก็บเงินค่าล่วงเวลากับผู้นำเข้า-ส่งออกและตัวแทนออกของ โดยที่กฎหมายศุลกากรที่ใช้บังคับอยู่ในปัจจุบันไม่ได้บัญญัติไว้ การดำเนินการดังกล่าวถือว่าชอบด้วยกฎหมายหรือไม่

นายพชรชี้แจงว่า ก่อนอื่นเราต้องทำใจให้เป็นกลาง แม้กฎหมายศุลกากรที่บังคับใช้ในปัจจุบันไม่ได้บัญญัติเอาไว้ แต่ก็ไม่ได้เขียนห้ามไม่ให้เก็บเงินค่าล่วงเวลากับผู้ประกอบการ และในมาตรา 5 แห่ง พ.ร.บ.ศุลกากร 2560 ได้เปิดช่องให้รัฐมนตรีว่าการกระทรวงการคลังมีอำนาจออกกฎกระทรวงได้ ซึ่งในช่วงที่มีการยกร่างกฎกระทรวงเสนอให้คณะรัฐมนตรีผ่านความเห็นชอบนั้น กรมศุลกากรเห็นว่าการจัดเก็บค่าธรรมเนียมนอกเวลาทำการ ยังมีความจำเป็น จึงคัดลอกข้อความหรือรายการเดิมที่เคยบัญญัติไว้ใน พ.ร.บ.ศุลกากร 2469 มาใส่ไว้ในกฎกระทรวงแทน ซึ่งสำนักกฎหมายของกรมศุลกากรยืนยันว่าทำได้โดยชอบด้วยกฎหมาย เพราะเป็นอำนาจของรัฐมนตรีว่าการกระทรวงการคลังในการออกกฎกระทรวงเสนอให้ที่ประชุมคณะรัฐมนตรีพิจารณาอนุมัติ และมีผลบังคับใช้เมื่อประกาศในราชกิจจานุเบกษา

นายพชรกล่าวต่อว่า ส่วนสาเหตุที่มีการตัดถ้อยคำในส่วนที่กำหนดให้เรียกเก็บเงินค่าล่วงเวลาจากผู้ยื่นใบขนสินค้า หรือผู้ประกอบการ ออกไปจาก พ.ร.บ.ศุลกากร 2560 และกำหนดให้เก็บค่าล่วงเวลาจากผู้ควบคุมยานพาหนะนั้น เพราะต้องการทำให้เป็นมาตรการชั่วคราว ส่วนในอนาคต หากกรมศุลกากรมีการนำระบบ robotic หรือ automation มาใช้เต็มรูปแบบ ก็ไม่มีความจำเป็นต้องจัดเจ้าหน้าที่ศุลกากรไปนั่งเฝ้าผู้ประกอบการนำสินค้าผ่านพิธีการศุลกากรตลอด 24 ชั่วโมง เมื่อถึงวันนั้นกรมศุลกากรก็ยกร่างกฎกระทรวงส่งให้รัฐมนตรีว่าการกระทรวงการคลังเสนอ ครม. ยกเลิกการจัดเก็บเงินค่าล่วงเวลาจากผู้ประกอบการ ไม่ยกร่างเป็นพระราชบัญญัติเสนอที่ประชุมสภาผู้แทนราษฎรผ่านความเห็นชอบ นี่คือสาเหตุที่ว่าทำไมต้องตัดข้อความดังกล่าวออกจาก พ.ร.บ.ศุลกากร 2560

“ตราบใดที่ยังใช้มนุษย์ทำงานตลอด 24 ชั่วโมง การเรียกเก็บเงินค่าธรรมเนียมนอกเวลาทำการ ก็ยังมีความจำเป็นอยู่ กฎหมายเดิมกำหนดให้เรียกเก็บเงินค่าล่วงเวลาไว้อย่างไร กฎหมายใหม่ก็เรียกเก็บเงินตามนั้น ไม่ได้ไปกำหนดให้เรียกเก็บเงินรายการใหม่ๆ ขึ้นมาแต่ประการใด จึงไม่กระทบกับผู้ประกอบการ”

ส่วนที่ถามว่า พ.ร.บ.ศุลกากร 2560 กำหนดให้ผู้ควบคุมยานพาหนะ หรือบริษัทขนส่งสินค้า มีหน้าที่จ่ายค่าธรรมเนียมนอกเวลาทำการให้กับกรมศุลกากร แต่ในทางปฏิบัติปรากฏว่าผู้ยื่นใบขนสินค้า ชิปปิง หรือผู้นำเข้า เป็นผู้จ่ายเงินค่าล่วงเวลาแทน โดยกรมศุลกากรออกใบเสร็จรับเงินระบุบริษัทขนส่งเป็นผู้จ่ายเงินค่าล่วงเวลา ทำให้ผู้นำเข้าหรือชิปปิงไม่สามารถนำค่าใช้จ่ายดังกล่าวไปลงบันทึกบัญชีเป็นค่าใช้จ่ายเพื่อหักลดหย่อนภาษีกับกรมสรรพากรได้ ประเด็นนี้นายพชรชี้แจงว่า กฎหมายศุลกากรเดิมกำหนดให้กัปตันเรือ ตัวแทนของบริษัทเรือ ผู้ยื่นใบขนสินค้า หรือผู้ประกอบการ ทั้งหมดนี้สามารถชำระค่าล่วงเวลาให้กับกรมศุลกากรได้ แต่กฎหมายใหม่ตัดส่วนนี้ออกไป เหลือแต่ผู้ควบคุมยานพาหนะเท่านั้นที่มีหน้าที่จ่ายค่าล่วงเวลาให้กรมศุลกากร แต่ในทางปฏิบัติเรือมาส่งสินค้าเสร็จเรียบร้อยก็กลับไป ทุกวันนี้ บริษัทชิปปิงหรือผู้ยื่นใบขนสินค้าก็เป็นคนจ่ายเงินค่าล่วงเวลาแทนบริษัทขนส่งสินค้า ถามว่าผิดหรือไม่ ก็ไม่ผิด เพราะผู้ประกอบการเหล่านี้ยอมจ่ายเงินในนามของผู้ควบคุมยานพาหนะตามที่กฎกระทรวงกำหนดไว้ ซึ่งกรมศุลกากรเองก็ไม่สามารถออกใบเสร็จรับเงินค่าธรรมเนียมนอกเวลาทำการในนามผู้อื่นได้ ส่วนที่ถามว่าผู้ประกอบการจ่ายเงินแล้วไม่สามารถนำค่าใช้จ่ายไปหักลดหย่อนภาษีได้ ตรงนี้ก็เป็นเรื่องการบริหารจัดการภายในของผู้ประกอบการ กรมศุลกากรไปแทรกแซงการบริหารกิจการภายในของบริษัทต่างๆ ไม่ได้

สำหรับการเรียกเก็บค่าธรรมเนียมนอกเวลาทำการ ตามที่กำหนดไว้ในกฎกระทรวงมีรายละเอียดดังนี้

[pdf-embedder url=”https://thaipublica.org/wp-content/uploads/2021/10/กฎกระทรวงค่าธรรมเนียมศุลกากร.pdf”]