ศุลกากรใส่เกียร์ว่าง ไม่กล้า “เรียกเก็บภาษีนำเข้าย้อนหลัง-คืนเงินประกัน” ผู้นำเข้าผลิตภัณฑ์สาหร่าย

นอกจากกรณีพิพาทระหว่างกรมศุลกากรกับผู้นำเข้า สำแดงราคานำเข้าสินค้าต่ำกว่าความเป็นจริงเพื่อหลบเลี่ยงการเสียภาษีแล้ว ที่ผ่านมากรมศุลกากรยังมีปัญหาพิพาทกับผู้นำเข้าที่สำแดง ประเภทสินค้าไม่ตรงตามที่กำหนดใน “พิกัดอัตราศุลกากร” ซึ่งแต่ละพิกัดจะเสียภาษีนำเข้าไม่เท่ากัน

สำหรับกลุ่มผลิตภัณฑ์สาหร่ายที่นำเข้าเป็นสาหร่ายที่ผ่านกระบวนการทำให้สุกด้วยการปิ้ง ย่างแล้วโรยเกลือสำหรับรับประทานได้เลย ส่วนใหญ่เป็นสินค้าที่นิยมกินเล่น รวมทั้งผลิตภัณฑ์ที่ทำจากสาหร่ายทะเล (seaweed product)ใช้เป็นวัตถุดิบในการทำน้ำซุป หรือที่เรียกว่า “vegetable broth” เพื่อใช้ในอุตสาหกรรมผลิตอาหารกระป๋องทูน่า ถูกกรมศุลกากรประเมินอากร เดิมเคยเสียภาษีนำเข้าตามพิกัดฯ 2106.90 ที่อัตรา 5% ของมูลค่ามาโดยตลอด จนกระทั่งมาถึงในช่วงปลายปี 2553 ส่วนมาตรฐานพิกัดอัตราศุลกากร 1 (สพศ.1) กรมศุลกากร พิจารณาปรับเปลี่ยนพิกัดฯ ประเภทสินค้าใหม่ โดยย้ายผลิตภัณฑ์สาหร่ายเข้าไปอยู่ในพิกัด 2104.10.90 ต้องเสียภาษีนำเข้าที่อัตรา 20% ของมูลค่า ส่งผลทำให้ผู้นำเข้ากลุ่มนี้มีต้นทุนเพิ่มขึ้น

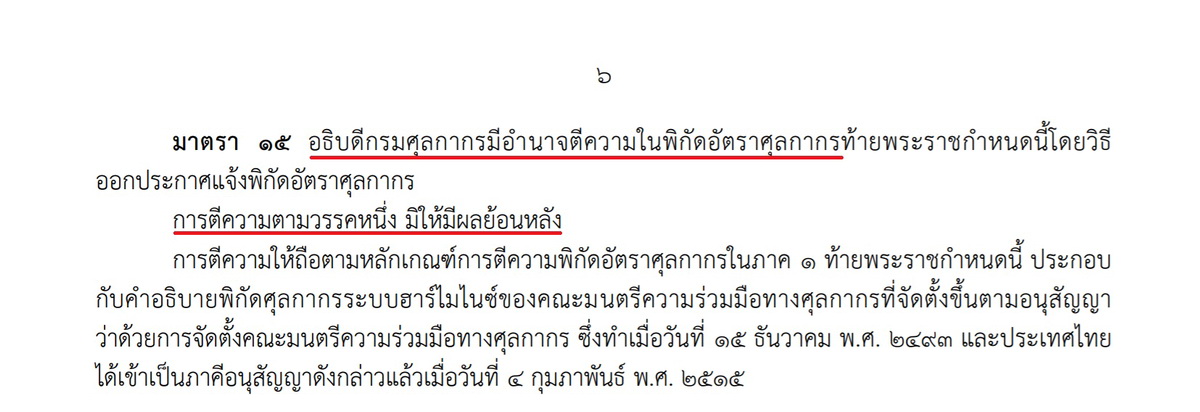

เมื่อมีข้อโต้แย้งเรื่องพิกัด ทำให้ผู้นำเข้าต้องวางเงินประกันเท่ากับค่าภาษีที่ต้องชำระในระหว่างที่โต้แย้งผลการวินิจฉัยของเจ้าหน้าที่ศุลกากร และทำหนังสือร้องเรียนผ่านสมาคมผู้ผลิตอาหารสำเร็จรูป คัดค้านการพิจารณาของกรมศุลกากรที่จัดผลิตภัณฑ์สาหร่าย เข้าไปอยู่ในพิกัด 2104.10.90 แต่ถ้าหากกรมศุลกากรยังยืนยันว่าควรจัดสินค้ากลุ่มนี้เข้าไปอยู่ในพิกัด 2104.10.90 ทางสมาคมผู้ผลิตอาหารสำเร็จรูป ขออย่าให้มีผลบังคับย้อนหลัง ตามมาตรา 15 แห่งพระราชกำหนดพิกัดอัตราศุลกากร 2530 ซึ่งระบุว่า “อธิบดีกรมศุลกากรมีอำนาจตีความในพิกัดอัตราศุลกากรท้ายพระราชกำหนดนี้โดยวิธีออกประกาศแจ้งพิกัดอัตราศุลกากร…การตีความตามวรรคหนึ่ง มิให้มีผลย้อนหลัง”

จากข้อเสนอแนะของสมาคมผู้ผลิตอาหารสำเร็จรูปที่ขอให้การตีความพิกัดฯ ไม่ให้มีผลย้อนหลัง ตามมาตรา 15 มีประเด็นข้อกฎหมายที่ต้องพิจารณา ช่วงเดือนสิงหาคม 2554 ส่วนมาตรฐานพิกัดอัตราศุลกากร 1 (สพศ.1) จึงทำหนังสือสอบถามสำนักกฎหมาย (สกม.) ขอให้พิจารณาวินิจฉัยประเด็นข้อกฎหมาย 2 ข้อ คือ

-

1. การพิจารณาพิกัดอัตราศุลกากรของเจ้าหน้าที่ประเมินอากร และการพิจารณาปัญหาพิกัดอัตราศุลกากรของสำนักพิกัดอัตราศุลกากร (สพก.) ถือเป็นการตีความในพิกัดอัตราศุลกากรของอธิบดี ตามมาตรา 15 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร 2530 หรือไม่ หากใช่ ตามมาตรา 15 ระบุว่า “…การตีความตามวรรคหนึ่ง มิให้มีผลย้อนหลัง…” หมายความว่าการตีความครั้งหลังสุด ไม่ให้มีผลย้อนหลังกับสินค้าที่นำเข้าก่อนหน้า ต้องจัดเข้าพิกัดอัตราศุลกากรตามการตีความครั้งหลังสุดนี้หรือไม่

2. หากผลการพิจารณาของ สพก. พิจารณาให้สินค้าดังกล่าวจัดเข้าพิกัดฯ ที่ต่างจากพิกัดเดิมที่ผู้นำเข้าสำแดงมาโดยตลอด ผู้นำเข้าต้องจ่ายภาษีนำเข้าส่วนที่ยังไม่ครบย้อนหลังไปตั้งแต่การนำเข้าครั้งแรกหรือไม่ หรือกรมศุลกากรมีอำนาจบังคับให้ผู้นำเข้าชำระภาษีส่วนที่ยังจ่ายไม่ครบหรือไม่ และการพิจารณาพิกัดอัตราศุลกากรของเจ้าหน้าที่เป็นการตีความตามมาตรา 15 หรือไม่ ถ้าใช่ เป็นไปตามกฎหมายใด และถ้าไม่ใช่ เป็นไปตามกฎหมายใด

ช่วงปลายปี 2554 สำนักกฎหมายทำหนังสือตอบข้อหารือสำนักพิกัดอัตราศุลกากร (สพก.) ว่า “ตามมาตรา 15 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร 2530 เป็นกรณีอธิบดีกรมศุลกากรใช้อำนาจตีความในพิกัดอัตราศุลกากรตามหลักเกณฑ์ที่กฎหมายบัญญัติไว้ และได้ออกประกาศแจ้งพิกัดอัตราศุลกากร การตีความนั้นไม่มีผลย้อนหลัง ซึ่งจะเห็นได้ว่ากฎหมายมีเจตนารมณ์ที่จะแก้ไขปัญหาการพิจารณาประเภทพิกัดโดยให้เป็นอำนาจของอธิบดี และต้องออกประกาศแจ้งพิกัดอัตราศุลกากร

สำหรับการพิจารณาพิกัดอัตราศุลกากรของเจ้าหน้าที่ และสำนักพิกัดอัตราศุลกากรนั้น เป็นการพิจารณาจัดประเภทพิกัดสินค้า เพื่อการชำระหรือเรียกค่าภาษีอากร ไม่ใช่การตีความตามมาตรา 15 พ.ร.ก.พิกัดอัตราศุลกากร 2530 และย่อมถือได้ว่าสินค้าที่เป็นปัญหา เป็นสินค้าตามพิกัดที่ถูกต้องมาตั้งแต่ต้น หากมีการสำแดงประเภทพิกัดไม่ถูกต้องและเสียภาษีอากรไว้ไม่ครบถ้วน กรมศุลกากรมีสิทธิที่จะเรียกเก็บภาษีส่วนที่ยังจ่ายไม่ครบได้ ตามที่บัญญัติไว้ในมาตรา 10 และมาตรา 10 ทวิ แห่ง พ.ร.บ.ศุลกากร 2469”

จากนั้นกรมศุลกากรได้นำประเด็นพิพาทกรณีนำเข้าผลิตภัณฑ์ที่ทำจากสาหร่ายไปสอบถามองค์การศุลกากรโลก (WCO) ว่าผลิตภัณฑ์ดังกล่าวควรจัดเข้าพิกัดฯ ใด ฝ่ายเลขาธิการ WCO มีความเห็นว่า “ควรจัดเข้าไปอยู่ในพิกัด 20.08 ซึ่งเป็นผลิตภัณฑ์สาหร่ายอบ (roasted laver) สาหร่ายทะเลอบ (roasted seaweed) และสาหร่ายทะเลปรุงรส (seaweed laver) ในฐานะที่เป็นส่วนอื่นที่บริโภคได้ของพืช ที่ปรุงแต่ง หรือทำไว้ไม่ให้เสียโดยวิธีอื่น” แต่อย่างไรก็ตาม มีบางประเทศยังคงจัดผลิตภัณฑ์ดังกล่าวเข้าไปอยู่ในพิกัด 2106(สาหร่ายปรุงแต่งที่ไม่ได้กำหนด/ระบุในพิกัดอื่น)

ในช่วงเดือนมีนาคม 2559 กรมศุลกากรไทยนำข้อเท็จจริงทั้งหมดส่งให้ที่ประชุมคณะกรรมการระบบฮาร์โมไนซ์ ครั้งที่ 58 พิจารณาวินิจฉัย ภายหลังการประชุม คณะกรรมการระบบฮาร์โมไนซ์มีมติให้นำผลิตภัณฑ์ที่ทำจากสาหร่ายอบ สาหร่ายทะเลอบ และสาหร่ายทะเลปรุงรส เข้าไปอยู่ในพิกัด 20.08 ปรากฏว่ากรมศุลกากรประเทศญี่ปุ่นขอให้ทบทวนผลการวินิจฉัยดังกล่าว ต่อมา ก็ได้มีการนำประเด็นนี้เสนอที่ประชุมคณะกรรมการระบบฮาร์โมไนซ์ ครั้งที่ 60 พิจารณาวินิจฉัยอีก ครั้งนี้ที่ประชุมคณะกรรมการระบบฮาร์โมไนซ์มีมติจัดผลิตภัณฑ์ที่ทำจากสาหร่ายอบ สาหร่ายทะเลอบ และสาหร่ายทะเลปรุงรส เข้าไปอยู่ในพิกัด 20.08 เหมือนครั้งที่ผ่านมา พ้นกำหนด 2 เดือน ไม่มีกรมศุลกากรประเทศใดขอให้ทบทวนผลการวินิจฉัยของคณะกรรมการระบบฮาร์โมไนซ์ครั้งนี้ จึงถือเป็นที่ยุติ และให้มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2561 ตาม Article 8 ข้อ 2 ของอนุสัญญาระบบฮาร์โมไนซ์

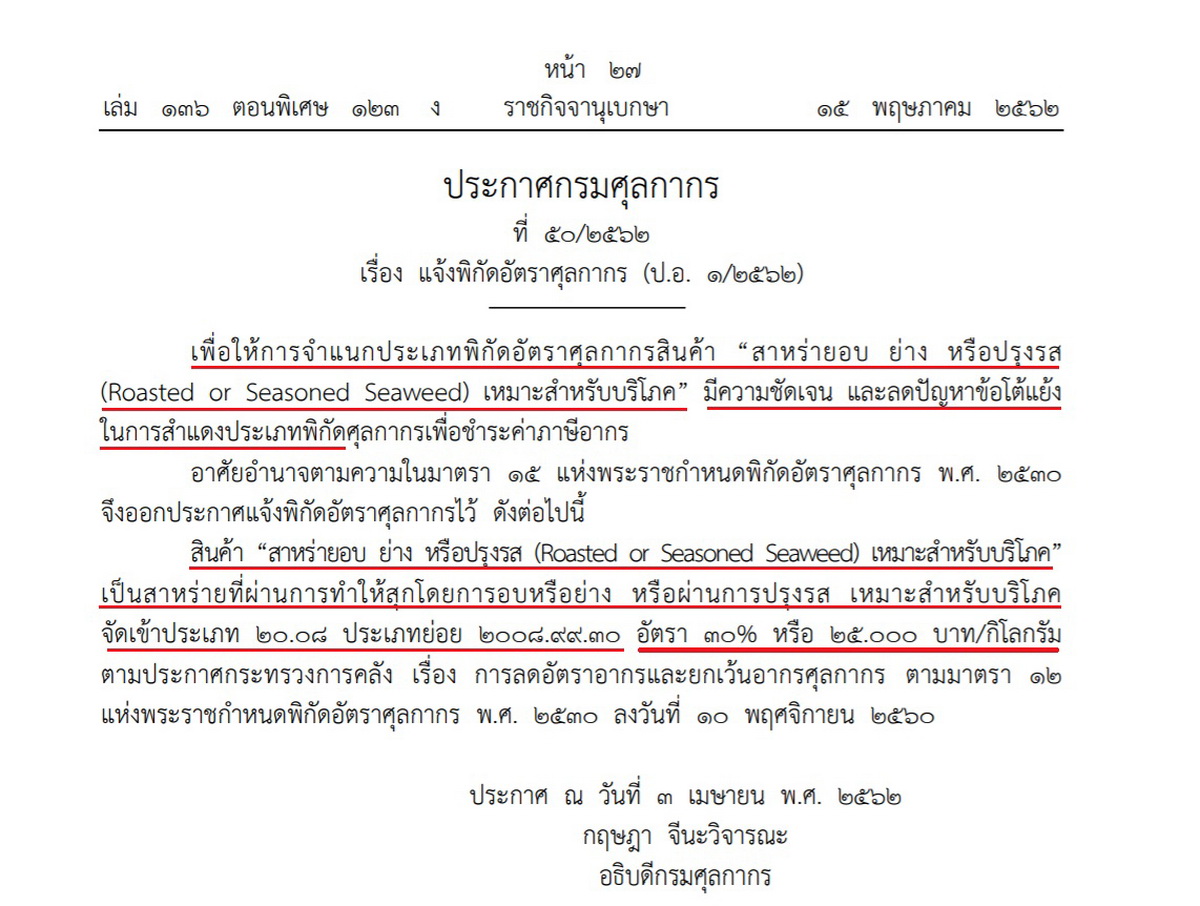

หลังจากที่ประชุมคณะกรรมการระบบฮาร์โมไนซ์ ครั้งที่ 60 มีมติเสียงข้างมาก ให้จัดผลิตภัณฑ์ที่ทำจากสาหร่ายเข้าไปอยู่ในพิกัด 20.08 ประเภทพิกัดย่อย 2008.99.03 ล่าสุด นายกฤษฎา จีนะวิจารณะ อธิบดีกรมศุลกากร ได้ลงนามประกาศกรมศุลกากรที่ 50/2562 เมื่อวันที่ 3 เมษายน 2562 โดยอาศัยอำนาจตามมาตรา 15 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร 2530 จัดผลิตภัณฑ์จากสาหร่ายที่ผ่านการทำให้สุกโดยการอบ หรือย่าง หรือผ่านการปรุงรส เข้าไปอยู่ในพิกัด 20.08 ประเภทย่อย 2008.99.03

และที่สำคัญคือ ประกาศกรมศุลกากรฉบับนี้ กำหนดให้ผู้นำเข้าผลิตภัณฑ์ที่ทำจากสาหร่ายต้องเสียภาษีนำเข้าในอัตรา 30% ของมูลค่า หรือ 25 บาทต่อกิโลกรัม ซึ่งเป็นอัตราที่สูงกว่าที่ผู้นำเข้าผลิตภัณฑ์สาหร่ายเคยเสียภาษีไว้กับกรมศุลกากรที่อัตรา 5% ของมูลค่า และยังเป็นอัตราที่สูงกว่าที่เจ้าหน้าที่ประเมินอากรในสมัยนั้นจัดให้ผู้นำเข้าไปเสียภาษีที่พิกัด 2104.10.90 ในอัตรา 20% ซึ่งในขณะนั้นผู้นำเข้าได้ใช้สิทธิโต้แย้ง และนำเงินมาวางเป็นหลักประกันค่าภาษีที่อัตรา 20%

ปรากฏว่าในช่วง 8 เดือนที่ผ่านมา นับแต่วันที่ประกาศกรมศุลกากรฉบับนี้มีผลบังคับใช้ตั้งแต่วันที่ 3 เมษายน 2562 จนถึงปัจจุบัน ยังไม่มีเจ้าหน้าที่ศุลกากรคนไหนกล้าตัดสินใจดำเนินการเรียกเก็บภาษีส่วนที่ขาดจากผู้นำเข้าสาหร่าย (ภาษีส่วนที่ยังชำระไม่ครบ) ตามความเห็นของสำนักกฎหมาย หรือ ตัดสินใจดำเนินการตามมาตรา 15 แห่ง พ.ร.ก.พิกัดอัตราศุลกากร 2530 วรรค 2 ที่ระบุว่า “…การตีความตามวรรคหนึ่ง ไม่ให้มีผลย้อนหลัง…” ซึ่งจะมีผลทำให้กรมศุลกากรต้องคืนเงินค่าภาษีมูลค่ากว่า 1,000 ล้านบาทให้กับผู้นำเข้า

(ตอนต่อไป – ทำไมสำนักกฎหมายศุลกากรวินิจฉัยให้เรียกเก็บภาษีผู้นำเข้าสาหร่ายย้อนหลัง)

ข่าวหรือบทความที่เกี่ยวข้อง