รายงาน Monthly Economic bulletin เดือนกุมภาพันธ์ วิเคราะห์เศรษฐกิจไทย จากวิจัยกรุงศรี คาดว่า การระบาดของไวรัสกลายพันธุ์สายใหม่โอมิครอนจะแตะจุดสูงสุดในปลายเดือนกุมภาพันธ์นี้ แต่ด้วยการฉีดวัคซีนและนโยบายภาครัฐ จึงคงคาดการณ์การเติบโตของเศรษฐกิจไทยปี 2565 ไว้ที่ 3.7% ขณะที่เงินเฟ้อที่สูงขึ้นมีผลกระทบต่อครัวเรือนแม้ไม่เท่ากัน แต่ทำให้การฟื้นตัวของเศรษฐกิจยังเปราะบาง

รายงาน Monthly Economic bulletin เดือนกุมภาพันธ์ วิเคราะห์เศรษฐกิจไทย จากวิจัยกรุงศรี คาดว่า การระบาดของไวรัสกลายพันธุ์สายใหม่โอมิครอนจะแตะจุดสูงสุดในปลายเดือนกุมภาพันธ์นี้ แต่ด้วยการฉีดวัคซีนและนโยบายภาครัฐ จึงคงคาดการณ์การเติบโตของเศรษฐกิจไทยปี 2565 ไว้ที่ 3.7% ขณะที่เงินเฟ้อที่สูงขึ้นมีผลกระทบต่อครัวเรือนแม้ไม่เท่ากัน แต่ทำให้การฟื้นตัวของเศรษฐกิจยังเปราะบาง

ภาคการส่งออกเป็นตัวขับเคลื่อนหลักของการเติบโตทางเศรษฐกิจ มูลค่าการส่งออกเดือนธันวาคมแตะระดับสูงสุดใหม่ จากการขยายตัวของผลิตภัณฑ์และตลาดในวงกว้าง

มองไปข้างหน้า การส่งออกของไทยจะดีขึ้นอย่างต่อเนื่องตามการฟื้นตัวของเศรษฐกิจโลกและการขยายตัวของภูมิภาคมากขึ้น รวมถึงการที่ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (Regional Comprehensive Economic Partnership:RCEP) มีผลแล้วในปี 2565 การส่งออกในปีนี้อาจชะลอตัวลงเป็นผลจากฐานที่สูงในปีที่แล้ว แต่ยังคงแข็งแกร่ง วิจัยกรุงศรีคาดการณ์การเติบโตของการส่งออกปี 2565 ไว้ที่ 4.5% โดยอิงข้อมูลกระทรวงพาณิชย์ (หรือ 5.0% ตามข้อมูล BOT) ซึ่งสูงกว่าค่าเฉลี่ย 2.9% ในช่วงปี 2544-2562 (ก่อนเกิดโรคระบาด)

ความต้องการที่เพิ่มขึ้นจากคู่ค้าหลักของไทยจะช่วยส่งเสริมภาคการส่งออกและการผลิตภาคอุตสาหกรรม ดัชนี PMI ภาคการผลิตเดือนมกราคมเพิ่มขึ้นแม้จะมีการใช้มาตรการที่เข้มงวดขึ้น

การลงทุนภาคเอกชนยังดีขึ้นต่อเนื่อง อุปสงค์ภายนอกและภายในประเทศที่แข็งแกร่งขึ้นจะนำไปสู่การเพิ่มสินค้าคงคลัง

ดัชนีการลงทุนภาคเอกชน (PII) ขยายตัว 4.2% YoY (หรือ 1.7% MoM) ในเดือนธันวาคม โดยได้แรงหนุนจากอุปสงค์ภายนอกที่แข็งแกร่งขึ้นและอุปสงค์ในประเทศที่ฟื้นตัว ดัชนีผลผลิตภาคอุตสาหกรรมของไทย (MPI) และการใช้กำลังการผลิตยังคงฟื้นตัวสู่ระดับก่อนเกิดโรคระบาดในเดือนธันวาคม นอกจากนี้ ดัชนีอัตราหมุนเวียนสินค้าคงเหลือ(Inventory-to-Sales Ratio Index) ลดลง แสดงให้เห็นว่าการจัดส่ง (อุปสงค์ภายนอกและภายในประเทศ) ที่เติบโตเร็วกว่าสินค้าคงเหลือในอุตสาหกรรมส่วนใหญ่ เช่น อาหารและเครื่องดื่ม ยานยนต์ ไอซีและเซมิคอนดักเตอร์ ผลิตภัณฑ์เคมี ปิโตรเลียม และ HDD อุปสงค์ที่ฟื้นตัวและสินค้าคงเหลือต่ำจะกระตุ้นให้ธุรกิจเพิ่มการผลิตและการลงทุนในอนาคตอันใกล้

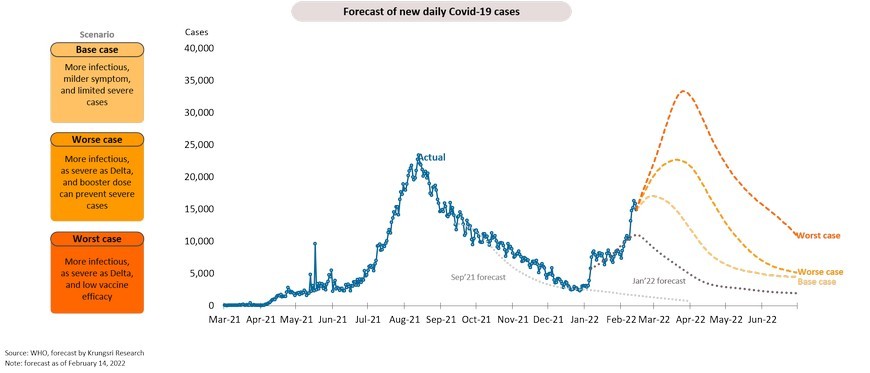

วิจัยกรุงศรีประมาณการผู้ติดเชื้อโควิด-19 ล่าสุด (14/2/22) พบว่า รูปแบบการติดเชื้อที่เกิดขึ้นในช่วงเดือนที่ผ่านมามีความสอดคล้องกับการประมาณการครั้งก่อนหน้าในเดือนมกราคม (เส้นประสีเทา) จนถึงช่วงสัปดาห์ที่แล้วที่ผู้ติดเชื้อมีการเพิ่มขึ้นมากกว่าที่เคยคาดไว้

ผลการประมาณล่าสุดชี้ว่า จุดสูงสุดของจำนวนผู้ติดเชื้อจะ ‘เลื่อนออกไป’ จากกลางเดือนไปเป็นปลายเดือนกุมภาพันธ์แทน โดยมีผู้ติดเชื้อสูงสุดประมาณ 17,000 คนต่อวัน

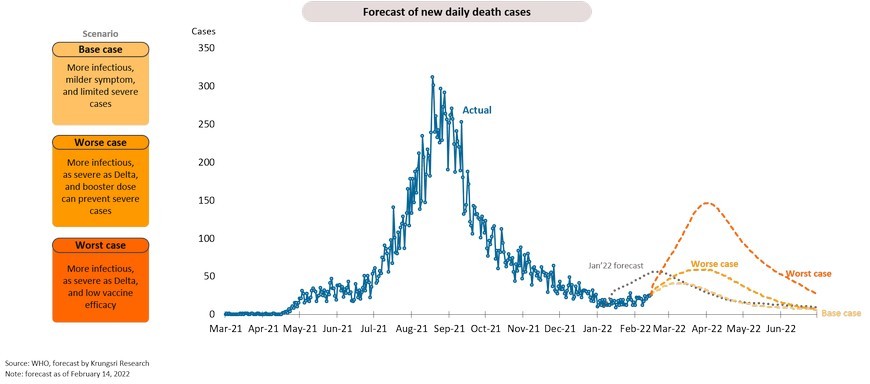

อย่างไรก็ดี อัตราการเสียชีวิตที่เกิดขึ้นจริง ต่ำกว่าที่เคยคาดการณ์ไว้ จุดสูงสุดของจำนวนผู้เสียชีวิตจะเกิดขึ้นประมาณสัปดาห์ที่ 2 ของเดือนมีนาคม ที่ 40 รายต่อวัน

อัตราการเสียชีวิตที่มีจำนวนน้อยกว่าที่คาดเป็นผลมาจากทั้งความรุนแรงที่น้อยกว่าของโอมิครอนเอง ผนวกกับอัตราการฉีดวัคซีนของไทยที่เพิ่มขึ้นอย่างต่อเนื่อง

ทั้งหมดนี้ จะส่งผลให้การฟื้นตัวของกิจกรรมภายในประเทศเกิดขึ้นได้อย่างต่อเนื่องอย่างค่อยเป็นค่อยไปในช่วงที่เหลือของปี

กรณีฐานจำนวนผู้ติดเชื้อจะแตะ 17,000 รายต่อวัน และกรณีเลวร้ายสุดจะอยู่ที่ 33,000 ราย

กรณีฐานผู้เสียชีวิต 40 รายต่อวันและกรณีเลวร้ายวุด 150 รายต่อวัน

การผ่อนคลายมาตรการข้อจำกัด อัตราการเสียชีวิตที่ต่ำและอัตราการฉีดวัคซีนที่เพิ่มขึ้นจะช่วยสนับสนุนภาคการท่องเที่ยวและการใช้จ่ายภายในประเทศ

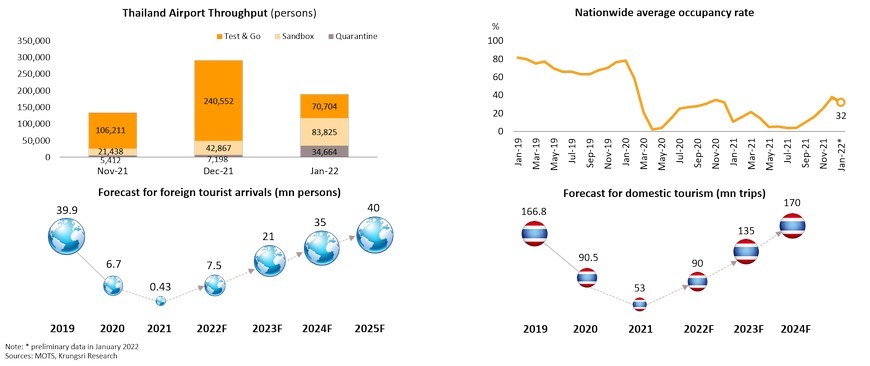

ภาคการท่องเที่ยวจะฟื้นตัวจากมาตรการ Test & Go และมาตรกระตุ้นเศรษฐกิจรอบใหม่ แต่การท่องเที่ยวขาเข้าจะยังคงอ่อนแอ เนื่องจากข้อจำกัดที่เข้มงวดในประเทศต้นทาง

ในเดือนมกราคม มีนักท่องเที่ยวเดินทางเข้าไทย 189,193 คนโดยทางสนามบิน ลดลงจาก 290,617 รายในเดือนธันวาคม หลังจากที่จำนวนผู้ติดเชื้อโควิด-19 เพิ่มขึ้นทุกวันตั้งแต่ปลายปี 2564 และการระงับมาตรการ Test & Go ระหว่างวันที่ 4-31 มกราคม 2565 อย่างไรก็ตามจากการรายงานที่แสดงว่าอาการติดเชื้อสายพันธุ์โอมิครอนไม่รุนแรง และอัตราการเสียชีวิตต่ำ ทำให้รัฐบาลกลับมาเปิด Test & Go ในวันที่ 1 กุมภาพันธ์ ซึ่งอาจปัจจัยที่ดึงดูดนักท่องเที่ยวต่างชาติ อย่างไรก็ตาม ประเทศหลักๆ โดยเฉพาะจีน ยังคงมีข้อจำกัดที่เข้มงวดสำหรับผู้เดินทางเข้า เช่น ระยะเวลากักตัวนาน ดังนั้นนักท่องเที่ยวต่างชาติที่เดินทางเข้ามาในประเทศไทยจะเพิ่มขึ้นในอัตราที่ช้าในครึ่งปีแรกของปี 2565

การท่องเที่ยวในประเทศชะลอตัวลงในเดือนมกราคม และคาดว่าอัตราการเข้าพักจะลดลงเหลือ 32% จาก 37% ในเดือนธันวาคม อย่างไรก็ตาม เราคาดการณ์ว่า การท่องเที่ยวในประเทศจะเพิ่มขึ้นเป็น 90 ล้านเที่ยวในปี 2565 (จาก 53 ล้านทริปในปี 2564) โดยได้รับการสนับสนุนจากการผ่อนคลายมาตรการกักตัว โครงการฉีดวัคซีนจำนวนมาก และสิทธิประโยชน์จูงใจของรัฐบาลเพื่อส่งเสริมการท่องเที่ยวในประเทศ รวมถึงโครงการเราเที่ยวด้วยกันเฟสที่ 4 (งบประมาณ 9 พันล้านบาท มีผลตั้งแต่เดือนกุมภาพันธ์ – กรกฎาคม 2565) โครงการ ทัวร์เที่ยวไทย (1 พันล้านบาท) ซึ่งขยายเวลาไปจนถึงเดือนพฤษภาคม 2565 (เดิมกำหนดจะหมดอายุในเดือนกุมภาพันธ์)

การใช้จ่ายในประเทศจะปรับตัวดีขึ้น โดยได้แรงหนุนจากการเปิดให้ดำเนินธุรกิจและมาตรการกระตุ้นเศรษฐกิจ แต่กำลังซื้ออาจได้รับแรงกดดันจากเงินเฟ้อที่สูงขึ้น

อัตราเงินเฟ้อทั่วไปทะลุ 2% ตั้งแต่ปลายปี 2564 ส่งผลให้สังคมวิตกเกี่ยวกับค่าครองชีพมากขึ้น

อัตราเงินเฟ้อสูงขึ้นตั้งแต่ช่วงปลายปี 2564 เนื่องจากการฟื้นตัวของอุปสงค์และอุปทานทั่วโลกส่งผลให้ราคาน้ำมันและอาหารแตะระดับสูงสุดในรอบหลายปี

อัตราเงินเฟ้อของไทยเพิ่มขึ้นเป็น 2% YoY ในไตรมาส 4/64 สาเหตุหลักมาจากปัจจัยกดดันด้านต้นทุน ซึ่งรวมถึงราคาวัตถุดิบนำเข้าที่สูงขึ้นและราคาน้ำมันที่ค่อนข้างสูง

ในประเทศไทย กิจกรรมการค้นหาของ Google ที่เกี่ยวข้องกับคำว่า “เงินเฟ้อ” ในภาษาไทยได้พุ่งขึ้นสู่ระดับสูงสุดนับตั้งแต่ปี 2551 ซึ่งสะท้อนถึงความกังวลเรื่องเงินเฟ้อที่มากขึ้น

วิจัยกรุงศรีจึงปรับเพิ่มประมาณการเงินเฟ้อปี 2565 เป็น 2% สาเหตุหลักจากราคาพลังงานและอาหารสูงกว่าคาด ในไตรมาส 1 อัตราเงินเฟ้อรายเดือนอาจพุ่งสูงเกินเป้าหมายของธนาคารแห่งประเทศไทย(ธปท.)

ปัจจัยหลักที่ทำให้เงินเฟ้อในปีนี้คือ อาหารสด และค่าใช้จ่ายยานพาหนะ

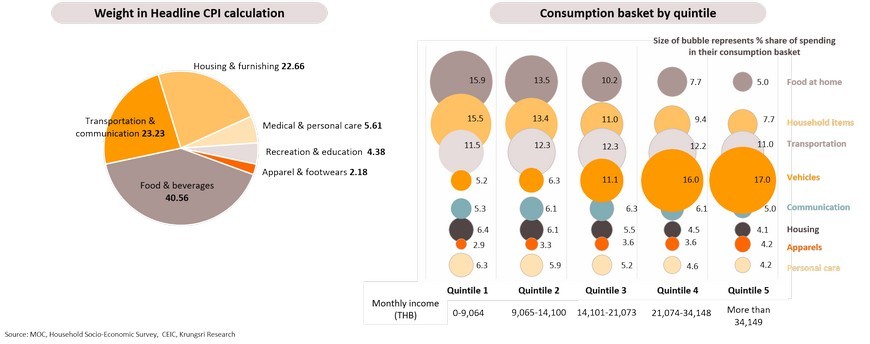

แรงกดดันเงินเฟ้อของไทยจะเพิ่มขึ้นในปี 2565 โดยเฉพาะในช่วงครึ่งปีแรก อัตราเงินเฟ้อทั่วไปอาจแตะ 4% ในบางเดือนและจะเฉลี่ย 2% ในปีนี้ ดัชนีย่อยของดัชนีราคาผู้บริโภค (CPI) แสดงให้เห็นถึงเงินเฟ้อเพิ่มขึ้นมากที่สุดในรายการอาหารสด ค่าใช้จ่ายด้านยานพาหนะ และผลิตภัณฑ์ทำความสะอาดผิวหน้าและผิวกาย ซึ่งเกี่ยวข้องโดยตรงกับกิจวัตรประจำวันของครัวเรือน แต่ผลกระทบอาจแตกต่างกันไปตามกลุ่มรายได้แต่ละกลุ่ม

รายการสินค้าในตะกร้าเพื่อการบริโภค(consumption baskets) ที่แตกต่างกัน บ่งชี้ถึงการแบกรับเงินเฟ้อที่ไม่เท่ากันของครัวเรือน กลุ่มผู้มีรายได้น้อยจะได้รับผลกระทบหนักที่สุดจากราคาอาหารที่สูงขึ้น

แม้อัตราเงินเฟ้อทั่วไปจะยังคงอยู่ในกรอบเป้าหมายของธนาคารแห่งประเทศไทย แต่ครัวเรือนอาจต้องเผชิญกับค่าครองชีพที่สูงขึ้น เนื่องจากน้ำหนักที่แตกต่างกันในตะกร้าการบริโภค ในการวิเคราะห์รายจ่ายเพื่อการบริโภคตามหมวดหมู่ วิจัยกรุงศรีได้แยกครัวเรือนออกเป็น 5 ควินไทล์ตามระดับรายได้ ซึ่งพบว่ารายจ่ายที่ใหญ่ที่สุดของกลุ่มที่มีรายได้ต่ำสุด คือ อาหารสด (15.9% ของการใช้จ่ายทั้งหมด) รองลงมาคือของใช้ในครัวเรือน (15.5%) และค่าเดินทาง (11.5%) ในทางตรงกันข้าม กลุ่มที่มีรายได้สูงสุดใช้จ่ายกับยานพาหนะมากสุด (17.0%) ในขณะที่การใช้จ่ายอาหารสดมีเพียง 5.0% ในตะกร้าการบริโภค

ข้อมูลนี้ชี้ให้เห็นว่ากลุ่มที่มีรายได้ต่ำถึงปานกลางจะได้รับผลกระทบรุนแรงที่สุดจากเงินเฟ้อที่เพิ่มสูงขึ้นในปีนี้ จากราคาอาหารที่สูงขึ้น

กลุ่มผู้มีรายได้น้อยจะแบกรับภาระเงินเฟ้อที่มากขึ้นในปีนี้ แต่กลุ่มที่มีรายได้สูงได้รับผลกระทบน้อยกว่า

จากตะกร้าการบริโภคที่แตกต่างกัน วิจัยกรุงศรีคาดการณ์อัตราเงินเฟ้อในกลุ่มรายได้ต่ำสุด (Quintile 1) จะเพิ่มขึ้นเป็น 2.0% ในปี 2565 จาก 0.7% ในปี 2564 จากราคาอาหารที่สูงขึ้นตั้งแต่ปลายปี 2564 ในทางตรงกันข้าม เงินเฟ้อในกลุ่มที่มีรายได้สูงสุด (Quintile 5) อาจลดลงมาอยู่ที่ 1.8% เมื่อเทียบกับ 3.2% ในปี 2564 เนื่องจากค่ายานพาหนะและน้ำมันอาจทรงตัวในปีนี้ ดังนั้น ครัวเรือนจะรับผลกระทบด้านเงินเฟ้อที่ไม่เท่ากัน โดยกลุ่มที่มีรายได้ต่ำต้องแบกรับภาระเงินเฟ้อมากกว่ากลุ่มที่มีรายได้สูง

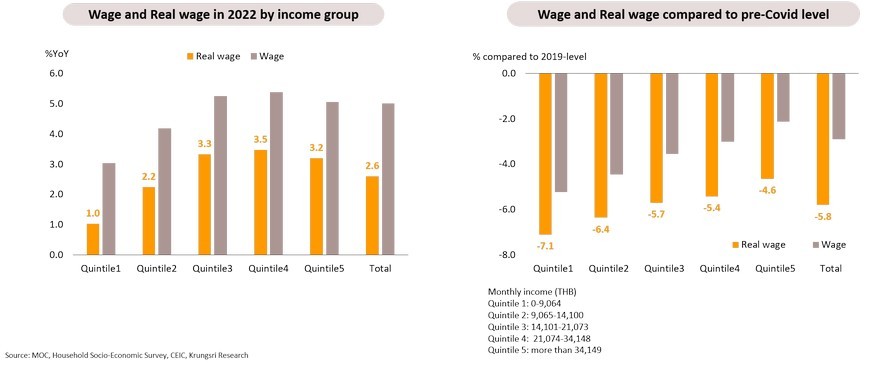

การเพิ่มขึ้นของค่าจ้างที่แท้จริงในกลุ่มที่ยากจนที่สุดจะต่ำกว่าในกลุ่มที่ร่ำรวยที่สุดถึง 3 เท่า ค่าจ้างทั่วทุกกลุ่มรายได้ยังต่ำกว่าระดับก่อนวิกฤติ

วิจัยกรุงศรีวิเคราะห์ค่าจ้างที่แท้จริง (ค่าจ้างที่ปรับเงินเฟ้อแล้ว) ของครัวเรือนทั่วทุกกลุ่ม เพื่อวัดกำลังซื้อสินค้าและบริการ ซึ่งได้ข้อสรุปว่าการเติบโตของค่าจ้างที่แท้จริงในทุกกลุ่มรายได้นั้นต่ำกว่าการเติบโตของค่าจ้างที่เป็นตัวเงินเพียงเล็กน้อย ค่าจ้างที่แท้จริงในกลุ่มที่มีรายได้ต่ำที่สุดอาจเพิ่มขึ้นเพียง 1% YoY เมื่อเทียบกับ 3.2% ในกลุ่มที่มีรายได้สูงสุด นอกจากนี้ ค่าแรงที่แท้จริงในทุกกลุ่มครัวเรือน จะยังคงต่ำกว่าระดับก่อนโควิด-19 และสำหรับกลุ่มที่มีรายได้ต่ำที่สุดจะต่ำกว่าระดับก่อนเกิดโควิดถึง 7.1% แสดงถึงกำลังซื้อที่อ่อนแอ โดยเฉพาะในกลุ่มที่ยากจน ซึ่งไม่เพียงแต่เกิดจากรายได้ที่ลดลงเท่านั้น แต่ยังมาจากเงินเฟ้อที่สูงขึ้นและตะกร้าการบริโภคที่ต่างกัน

การเปลี่ยนแปลงของกำลังซื้อที่ไม่เท่ากัน ทำให้การใช้จ่ายต่างกันและสะท้อนการฟื้นตัวของเศรษฐกิจที่เปราะบาง

การฟื้นตัวของค่าจ้างที่ไม่เท่ากัน นำไปสู่การฟื้นตัวของการบริโภคที่แตกต่างกันในแต่ละกลุ่มรายได้ การใช้จ่ายของครัวเรือนคาดว่าจะลดลง 2.5% ในช่วงเลวร้ายสุดของวิกฤติ อย่างไรก็ตาม กลุ่มที่มีความมั่งคั่งจะฟื้นตัวเร็วขึ้น ในปี 2565 การใช้จ่ายของกลุ่มที่ร่ำรวยที่สุด 3 กลุ่มแรกคาดว่า จะเกินระดับก่อนเกิดโรคระบาด การบริโภคของกลุ่มที่ยากจนที่สุดจะต่ำกว่าระดับก่อนโควิด 0.4% เนื่องจากประชากรไทยส่วนใหญ่ยังคงประสบปัญหากำลังซื้อต่ำ การฟื้นตัวของเศรษฐกิจจึงยังคงเปราะบาง

ค่าจ้างยังต่ำและระดับหนี้ที่สูงขึ้นอาจเพิ่มภาระครัวเรือนในการชำระหนี้

หนี้ครัวเรือนเฉลี่ยของประเทศไทย (บัญชีคงค้าง) อยู่ที่ประมาณ 6 เท่าของรายได้ที่ใช้ได้จริง(disposable income) ในปี 2560 (อัตราส่วนความสามารถในการชำระหนี้: DSR) ในช่วงไม่กี่ปีที่ผ่านมา หนี้ครัวเรือนเฉลี่ยได้เพิ่มขึ้นอย่างรวดเร็วสู่ระดับสูงสุดใหม่ 200,000 บาทต่อครัวเรือน ซึ่งส่วนใหญเป็นหนี้เพื่อการบริโภค ซึ่งอาจจะทำให้ความเสี่ยงของครัวเรือนสูงขึ้น จาก DSR ที่สูงขึ้นได้อีก เนื่องจากหนี้ครัวเรือนที่มากขึ้น จะทำให้ภาระการชำระคืนของครัวเรือนเพิ่มขึ้น ประกอบกับค่าแรงที่ตกต่ำจากการระบาดใหญ่ ครัวเรือนต่างๆ จะมีความสามารถในการชำระหนี้ที่ด้อยลง ซึ่งอาจนำไปสู่ความเสี่ยงในการผิดนัดชำระหนี้ที่พุ่งสูงขึ้น

การปรับขึ้นอัตราดอกเบี้ยจะเพิ่มรายจ่ายภาคครัวเรือน ทำให้กลุ่มที่มีรายได้ต่ำที่สุดมีความเสี่ยงมากขึ้น การควบคุมราคายังคงมีความจำเป็น

จากการฟื้นตัวของเศรษฐกิจที่เปราะบาง การปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อควบคุมระดับราคาที่สูงขึ้นจึงไม่เหมาะสม อัตราดอกเบี้ยที่สูงขึ้นอาจทำให้ต้นทุนการกู้ยืมของครัวเรือนเพิ่มขึ้น จำกัดการใช้จ่าย และการชำระหนี้สูงขึ้น ซึ่งมีผลกระทบมากที่สุดต่อครัวเรือนที่มีหนี้สินจำนวนมาก และจะยิ่งทำให้กลุ่มที่มีรายได้ต่ำที่สุดมีความเสี่ยงมากขึ้น ดังนั้น รัฐบาลจึงจำเป็นต้องควบคุมราคาในภาคอาหารและพลังงาน เพื่อลดผลกระทบและช่วยลดค่าใช้จ่ายในครัวเรือนโดยเฉพาะกลุ่มที่ยากจนที่สุด

การฟื้นตัวของเศรษฐกิจที่เปราะบางและ เงินเฟ้อที่เกิดจากอุปสงค์ยังอยู่ในระดับต่ำ บ่งชี้ว่า กนง.จะคงอัตราดอกเบี้ยนโยบายอย่างน้อยจนถึงสิ้นปี 2565