เศรษฐกิจไทยกำลังกลับมาขยายตัวอย่างเต็มศักยภาพอีกครั้งนับตั้งแต่การรัฐประหารในปี 2557 ซึ่งเป็นการฟื้นตัวจากภาคส่งออกที่ได้รับอานิสงส์จากเศรษฐกิจการค้าโลกที่กลับมาฟื้นตัวอย่างรวดเร็วและผลักดันให้เศรษฐกิจไทยเติบโตได้มากกว่า 3.5% ต่อเนื่องกันในช่วงปีที่ผ่านมา อย่างไรก็ตาม สิ่งที่น่าสนใจในช่วงต้นเดือนตุลาคมที่ผ่านมา องค์กรเศรษฐกิจระดับโลกอย่าง “ธนาคารโลก” และ “กองทุนการเงินระหว่างประเทศ” หรือไอเอ็มเอฟ ต่างออกมาเตือนตรงกันว่าห้วงเวลาของเศรษฐกิจโลกที่ฟื้นตัวกลับมาขยายตัวอย่างสอดคล้องกัน (Synchronized Recovery) ในช่วงไม่กี่ปีที่ผ่านมาอาจจะกำลังจะหมดลง และอาจจะผ่านจุดสูงสุดไปแล้ว นอกจากนี้ ยังชี้อย่างพร้อมเพรียงกันอีกว่าโลกอาจจะกำลังต้องเผชิญความเสี่ยงที่อาจจะนำเศรษฐกิจโลกกลับไปสู่วิกฤตหรือภาวะถดถอยอีกครั้ง จาก “สงครามการค้า” ที่ทวีความรุนแรงขึ้น และภาวะการเงินที่จะกลับมา “ตึงตัว” อีกครั้ง ภายหลัง “ผ่อนคลาย” มาอย่างยาวนานเกือบทศวรรษหลังจากวิกฤตการเงินโลกในปี 2551 และเป็นที่แน่นอนว่าหากเศรษฐกิจการค้าโลกกลับมาซบเซาย่อมส่งผลกระทบโดยตรงต่อเศรษฐกิจไทย คำถามสำคัญคือเศรษฐกิจไทยที่เริ่มกลับมาเติบโตเต็มศักยภาพอีกครั้งจะเป็นการเติบโตที่ยั่งยืนได้เพียงใด?

ธนาคารโลกชี้ว่าสงครามการค้าอาจจะกระทบต่อการเติบโตของเศรษฐกิจในภูมิภาคเอเชียตะวันออกและแปซิฟิกได้ 3 รูปแบบ 1) การขยายกำแพงภาษีไปยังประเภทสินค้าที่กว้างขึ้น 2) การขึ้นอัตราภาษีที่มีอยู่ และ 3) มาตรการกีดกันการลงทุนที่อาจจะทำให้จีนไม่สามารถลงทุนในธุรกิจของสหรัฐอเมริกาได้ โดย 2 ปัจจัยแรกนั้นถือว่าเป็นปัจจัยที่ส่งผลกระทบปานกลางและอยู่ในระดับที่สามารถบริหารจัดการได้ แต่ที่ปัจจัยที่ 3 อาจจะกระทบที่กว้างขวางออกไปทั้งเศรษฐกิจของภูมิภาคและของโลก

“การวิเคราะห์เร็วๆนี้ชี้ให้เห็นว่าผลกระทบจากการขยายฐานภาษีและการขึ้นอัตราภาษีจะค่อนข้างมีนัยสำคัญ แต่สามารถจัดการได้ โดยภายใต้สถานการณ์ที่หลากหลายตั้งแต่การเติมอัตราภาษีระหว่างกันของสหรัฐอเมริกาและจีนจนไปถึงการขึ้นราคาสินค้าโภคภัณฑ์ คาดว่าจะสามารถกระทบกับกิจกรรมทางเศรษฐกิจของโลกได้ตั้งแต่ 0.3-2% อย่างไรก็ตาม ผลกระทบนี้ยังไม่ได้รวมผลกระทบด้านการลงทุนและตลาดการเงิน ซึ่งน่าจะไปขยายผลกระทบด้านลบของสงครามการค้าเข้าไปอีก” รายงานระบุ

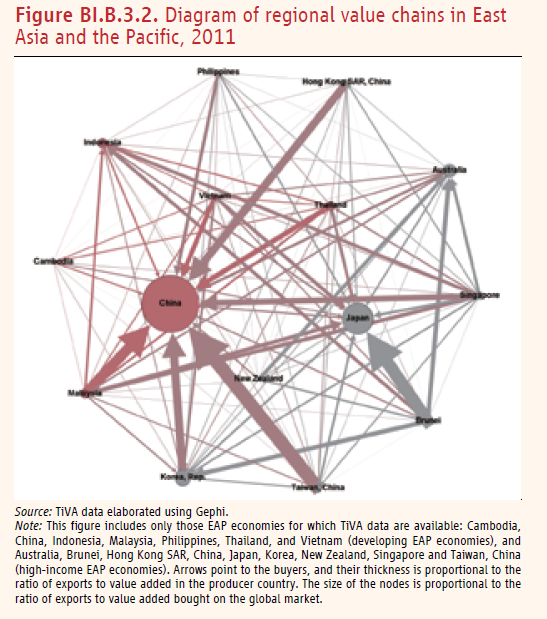

ห่วงโซ่การผลิตของภูมิภาคเอเชียตะวันออกและแปซิฟิก

ทั้งนี้ ผลกระทบด้านลบของสงครามการค้าระหว่างสหรัฐอเมริกาและจีนจะกระทบต่อประเทศในภูมิภาคผ่านห่วงโซ่การผลิต โดยการขึ้นอัตราภาษีของสหรัฐจะผลักให้ราคาสินค้าขั้นสุดท้ายของจีนในสหรัฐสูงขึ้นและลดปริมาณของอุปสงค์ในสินค้านั้น การลดลงดังกล่าวจะกระทบกลับมายังห่วงโซ่การผลิตทั้งหมดและทำให้การส่งออกของประเทศต่างๆลดลง ในระยะยาว ห่วงโซ่การผลิตอาจจะปรับฐานการผลิตใหม่ออกจากจีนไปยังพื้นที่อื่นๆที่ไม่ต้องเผชิญกับมาตรการกีดกันทางการค้า ซึ่งคาดว่าจะเป็นไปได้ช้าและมีต้นทุนที่สูง

แม้ว่าการทำสงครามการค้าระหว่างสหรัฐอเมริกาและจีนจะเปิดโอกาสให้ประเทศในภูมิภาคสามารถส่งออกโดยตรงไปยังทั้ง 2 ตลาดได้ แต่ธนาคารโลกระบุว่าอาจจะไม่ง่าย สิ่งที่ท้าทายที่สุดของประเทศในภูมิภาคในการปรับฐานการผลิตและส่งออกใหม่คือยังมีประเทศอย่างญี่ปุ่น ประเทศในยุโรป เกาหลีใต้ และเม็กซิโกที่พร้อมจะใช้โอกาสดังกล่าวอยู่แล้ว ยิ่งไปกว่านั้นต้นทุนการเข้าสู่ตลาด การขนส่ง และต้นทุนจากการกำกับดูแลที่จะเกิดขึ้นในกระบวนการดังกล่าวถือว่าไม่ใช่น้อยๆและการสร้างเครือข่ายเหล่านี้ต้องใช้เวลา

“ในมุมนี้ประเทศที่จะสามารถเพิ่มสัดส่วนการส่งออกไปยังสหรัฐอเมริกาได้จะต้องเป็นประเทศที่มีความพร้อมจะแข่งขันกับสินค้าจากจีนและมีความรู้เกี่ยวกับกระบวนการค้ากับสหรัฐฯ รวมไปถึงมีความสัมพันธ์ที่ดีกับบริษัทในท้องถิ่น ตัวอย่างเช่นเวียดนามและมาเลเซียที่ถือว่าเป็นผู้ส่งออกโดยตรงไปยังสหรัฐฯในหลายสินค้าที่มีกำแพงภาษีกับจีน อย่างไรก็ตาม เนื่องจากสหรัฐฯเน้นการตั้งกำแพงการค้ากับคู่ค้าที่ไปขาดดุลการค้าจำนวนมาก มันก็มีความเสี่ยงที่ประเทศอย่างอินโนนิเซีย ไทย เวียดนาม ซึ่งเคยส่งออกไปยังจีนจำนวนมากอาจจะถูกจับตามองและตั้งกำแพงภาษีไปด้วย”

นอกจากนี้ ประเทศในภูมิภาคอาจจะต้องเผชิญกับการแข่งขันจากจีนที่ต้องหันไปหาปลายทางส่งออกใหม่ๆ โดยเฉพาะที่นำเข้าสินค้าจากจีนจำนวนมากอย่าง อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ ไทย และเวียดนาม แรงกดดันนี้จะยิ่งทวีคูณหากค่าเงินหยวนของจีนอ่อนค่าลง อย่างไรก็ตาม แม้ว่าจะมีต้นทุน แต่ประเทศในภูมิภาคน่าจะได้ประโยชน์จากการแข่งขันที่เพิ่มขึ้น เช่นราคาที่ลดลง ประเภทสินค้าาที่มีให้เลือกใช้หรือผลิตมากขึ้น และความเชี่ยวชาญจากการผลิตสินค้าเฉพาะทางที่มากขึ้น

ในแง่การกระจายตัว (Spillover) จากการค้าไปยังการลงทุนคาดว่าจะยิ่งมีผลกระทบตามมามากกว่าสำหรับประเทศในภูมิภาค โดยการกระจายตัวดังกล่าวได้เริ่มเห็นขึ้นตั้งแต่ช่วงกลางปี 2561 เพื่อกระแสและนโยบายการกีดกันทางการค้าได้เร่งตัวขึ้น ไม่ว่าจะเป็นความผันผวนในตลาดทุนของประเทศเกิดใหม่ต่างๆ ค่าเงินของประเทศเหล่านี้ที่อ่อนค่าลง สิ่งเหล่านี้เน้นย้ำความเสี่ยงว่าผลกระทบจากนโยบายการค้าจะไม่ได้อยู่แค่เพียงปริมาณการค้า แต่จริงๆแล้วผลกระทบต่อการเติบโตของภูมิภาคจะกระทบมากกว่ามากหากกระแสการกีดดัน (protectionist sentiment) จะไปกระทบกับความเชื่อมั่นของธุรกิจและการตัดสินใจลงทุน ทั้งการเลื่อนหรือแม้แต่การยกเลิกการลงทุนในห่วงโซ่การผลิตที่มีอยู่และรอดูความชัดเจนของกระแสการค้าโลกก่อน

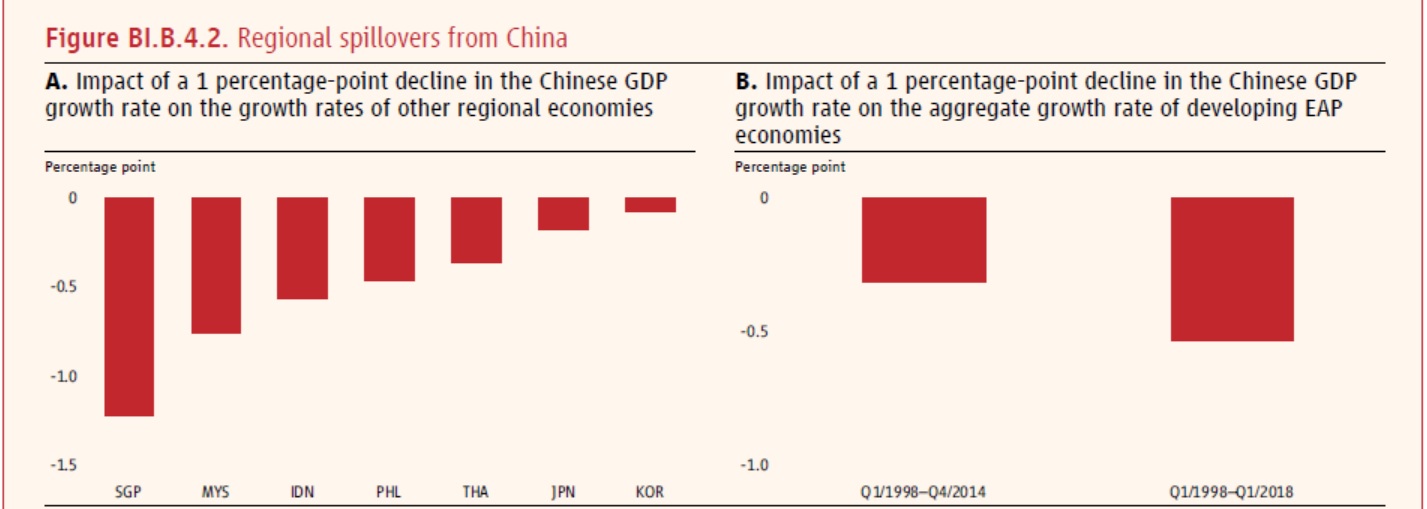

สุดท้ายนอกจากสงครามการค้าจะกระทบกับปริมาณการค้าโลกและการลงทุนแล้ว มาตรการต่างๆอาจจะนำไปสู่การชะลอตัวของเศรษฐกิจจีนโดยตรง ซึ่งส่งผลกระทบโดยตรงต่อประเทศในภูมิภาคอีกต่อหนึ่ง การเติบโตของเศรษฐกิจและอุปสงค์ของเศรษฐกิจจีนที่ชะลอลงจะกระทบกับการส่งออกของประเทศในภูมิภาค แม้ว่าในแง่ของสินค้าอาจจะไม่กระทบกับไทยมาก แต่ในแง่ของการท่องเที่ยวรายได้ที่ลดลงของคนจีนจะทำให้การท่องเที่ยวของไทยชะลอตัวลง อีกประเด็นหนึ่งคือประเทศที่อาศัยเงินทุนหรือการลงทุนโดยตรงของจีน เช่นลาว กัมพูชา เมียน มา เวียดนามก็จะได้รับผลกระทบอีกต่อหนึ่ง

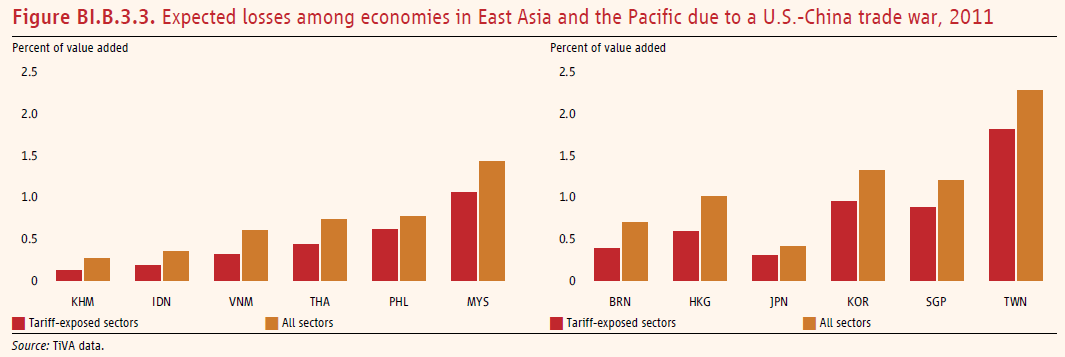

ร้อยละของมูลค่าเพิ่มของเศรษฐกิจที่คาดจะสูญเสียจากสงครามการค้า; เฉพาะภาคอุตสาหกรรมที่ประกาศแล้ว (สีแดง) และทุกภาคอุตสาหกรรมที่จีนส่งออกไปยังสหรัฐ (สีเหลือง)

ผลกระทบต่อภูมิภาคกรณีที่เศรษฐกิจจีนชะลอตัวลง

นอกจากนี้ แม้ว่าจีนจะพยายามปรับตัวให้พึ่งพาการส่งออกและการลงทุนลดลง โดยเน้นไปที่การบริโภคภายในประเทศ แต่ก็ยังเป็นไปอย่างช้าๆ และการชะลอตัวลงของเศรษฐกิจจีนอาจจะส่งผลให้อุปสงค์ในสินค้าทั่วโลกลดลงและกดดันราคาสินค้าโภคภัณฑ์ตกต่ำลงและส่งผลกระทบต่อประเทศผู้ส่งออกในภูมิภาคโดยรวม โดยเฉพาะสินค้ากลุ่มแร่โลหะและน้ำมัน

“ในสถานการณ์ที่เลวร้ายสุด การเร่งตัวของการสงครามการค้าที่รุนแรงจะไปทำให้การเติบโตของเศรษฐกิจโลกตกราง ด้วยผลกระทบด้านลบต่อราคาสินค้า และความต่อเนื่องของการเติบโตของเศรษฐกิจในภูมิภาค แม้ว่าสถานการณ์เหล่านี้จะยังไม่ชัดเจนในตอนนี้ แต่หากมันเกิดขึ้นและกระจายออกไปยังการลงทุนและภาคการเงิน ผลกระทบด้านลบไปไม่เพียงแต่กระทบภูมิภาคนี้ แต่จะกระทบไปยังเศรษฐกิจอุตสาหกรรมหลักอื่นๆด้วย เช่นการปรับฐานของราคาสินค้าและการจัดสรรทรัพยากรทางการเงินในตลาดการเงินโลกใหม่”

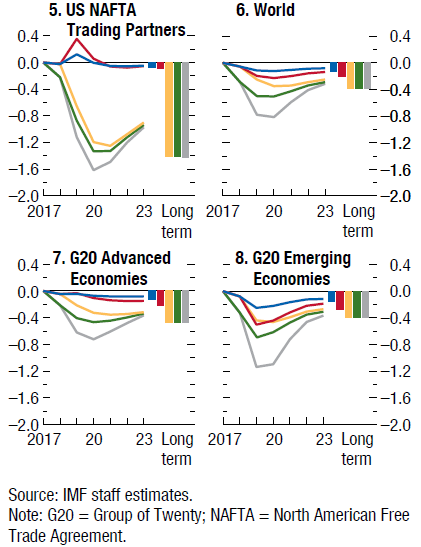

ด้านไอเอ็มเอฟวิเคราะห์ถึงผลกระทบจากสงครามการค้าไว้ 5 ชั้น

ทั้งนี้ ผลกระทบจากสงครามการค้าดังกล่าวในชั้นแรกและชั้นที่ 2 มีค่อนข้างน้อยต่อเศรษฐกิจโลก ซึ่งสูญเสียจีดีพีไปเพียง 0.2% ขณะที่สหรัฐและจีนจะเป็นผู้แบกรัฐต้นทุนดังกล่าวเป็นหลัก โดยสหรัฐอเมริกาจะสูญเสียจีดีพีได้สูงสุดประมาณ 0.3% ขณะที่จีนจะสูญเสียจีดีพีสูงสุดถึง 1.2% อนึ่ง เศรษฐกิจบางกลุ่ม เช่น ญี่ปุ่น สหภาพยุโรป หรือประเทศที่อยู่ในเขตการค้าเสรีอเมริกาเหนือ (NAFTA) จะได้รับประโยชน์จากการส่งออกทดแทนสูงสุดที่ 0.4% ของจีดีพี ขณะที่กลุ่มประเทศเศรษฐกิจเกิดใหม่กลับต้องสูญเสียจีดีพีไป 0.4% เช่นกัน

อย่างไรก็ตาม ในชั้นที่ 3 หากสหรัฐอเมริกาเริ่มเก็บภาษีรถยนต์และชิ้นส่วน ผลกระทบดังกล่าวจะเร่งตัวอย่างรวดเร็ว โดยโลกจะสูญเสียจีดีพีเพิ่มขึ้นเป็น 0.4% โดยสหรัฐอเมริกาจะสูญเสียจีดีพีเพิ่มเป็น 0.6% ขณะที่จีนกลับได้รับผลดีจากการส่งออกทดแทนที่ทำให้ผลกระทบลดลงเหลือประมาณ 1% ขณะที่ในประเทศตลาดเกิดใหม่แทบไม่เกิดการเปลี่ยนในชั้นนี้และสูญเสียจีดีพีที่ 0.4%

สุดท้ายผลกระทบจากความเชื่อมั่นและภาวะตลาดการเงินที่ตึงตัวขึ้น ส่งผลให้ความสูญเสียจากสงครามการค้าชัดเจนขึ้นอย่างมากในทุกภูมิภาค โดยโลกจะสูญเสียจีดีพีสูงสุดถึง 0.8% ขณะที่สหรัฐอเมริกาสูเสียเพิ่มเป็น 1% และจีนสูญเสียเพิ่มเป็น 1.6% และประเทศตลาดเกิดใหม่จะสูญเสียเพิ่มขึ้นเป็น 1.2% หรือเกือบ 3 เท่าจากชั้นก่อนหน้า

ทั้งนี้ ในระยะยาวผลกระทบจากสงครามการค้าจะค่อยๆบรรเทาลง โดยโลกจะสูญเสียจีดีพีไป 0.4% สหรัฐอเมริกาจะสูญเสียประมาณ 1% จีนสูญเสียประมาณ 0.5% ประเทศตลาดเกิดใหม่สูญเสียประมาณ 0.4%

นอกจากความเสี่ยงจากสงครามการค้าแล้ว ธนาคารและไอเอ็มเอฟยังกังวลภาวะการเงินโลกที่จะเริ่มตึงตัว นำโดยการขึ้นดอกเบี้ยนโยบายของสหรัฐอเมริกา โดยธนาคารโลกระบุว่าด้วยความเข้มแข็งของเศรษฐกิจสหรัฐ ทั้งความตึงตัวของตลาดแรงงานและเงินเฟ้อที่ปรับขึ้นอย่างต่อเนื่อง ทำให้ธนาคารกลางสหรัฐ หรือเฟด คาดการณ์ว่าจะเร่งปรับขึ้นดอกเบี้ยนโยบาย โดยในสิ้นปี 2561 จะอยู่ที่ 2.4% และเพิ่มขึ้นเป็น 3.1% และ 3.4% ในปี 2562 และปี 2563 ตามลำดับ อย่างไรก็ตาม ตลาดการเงินของสหรัฐกลับคาดการณ์ว่าเฟดอาจจะปรับขึ้นดอกเบี้ยต่ำกว่านั้นโดยอยู่ที่ 2.4% ในปี 2561 และ 2.8% ในระยะปานกลาง ซึ่งสะท้อนมุมมองว่าเศรษฐกิจสหรัฐอาจจะไม่ได้เข้มแข็งอย่างที่เฟดคาด และทำให้ข่าวเกี่ยวกับการเร่งตัวของเศรษฐกิจในช่วงเวลาต่อไปอาจจะทำให้มุมมองของตลาดการเงินเปลี่ยนไปอย่างรวดเร็วและเกิดการไหลออกของเงินทุนจากประเทศในภูมิภาคเอเชียตะวันออกและแปซิฟิกและสร้างความผันผวนในตลาดการเงินได้ โดยเฉพาะกับประเทศมีบัญชีเงินทุนที่เปิดมากกว่าอย่างอินโนนิเซีย มาเลเซีย และฟิลิปปินส์ หรือประเทศที่มีการถือครองสินทรัยพ์ทางการเงินของต่างชาติจำนวนมากอย่างอินโดนิเซีย มาเลเซีย และไทย

แม้ว่าภูมิภาคนี้จะมีปัจจัยพื้นฐานทางเศรษฐกิจที่แข็งแรง รวมไปถึงความเชื่อมโยงทางการเงินที่ค่อนข้างต่ำระหว่างกัน แต่ความเสี่ยงของติดต่อของผลกระทบผ่านความเชื่อมโยงทางการเงินจากกลุ่มประเทศเกิดใหม่ที่มีความเสี่ยงสูงในภูมิภาคอื่นๆได้เพิ่มสูงขึ้นในระยะที่ผ่านมา การปรับมุมมองความเสี่ยงที่รวดเร็วอาจจะสร้างผลกระทบต่อการไหลออกของเงินทุนระยะสั้น รวมไปถึงการเปลี่ยนแปลงในอัตราแลกเปลี่ยนที่รวดเร็วได้

ในแง่ภาวะการเงิน การไหลออกของเงินทุนอาจจะเพิ่มความเสี่ยงของการผิดนัดชำระหนี้ และทำให้ตลาดการเงินต้องการส่วนต่างของดอกเบี้ยเพื่อชดเชยความเสี่ยง (Risk Premium) เพิ่มขึ้น ซึ่งทำให้ต้นทุนทางการเงินเพิ่มขึ้นและอาจจะทำให้โครงการลงทุนต่างล่าช้าออกไปและทำให้นโยบายการคลังมีพื้นที่นโยบายลดลงไป โดยเฉพาะในประเทศที่ขาดดุลทั้งบญชีเดินสะพัดและดุลการคลัง รวมไปถึงอาจจะไปกระทบต่อการดำเนินงานของธุรกิจโดยรวมได้ ทั้งนี้ ความเสี่ยงในการต่ออายุตราสารต่างๆเหล่านี้ค่อนข้างจะฉับพลันในอินโดนิเซียและไทย ซึ่งมีหนี้ระยะสั้นที่ 50,000 ล้านดอลลาร์สหรัฐและ 63,000 ล้านดอลลาร์สหรัฐ ตามลำดับ อย่างไรก็ตาม มีโอกาสไม่มากนักที่่ความเสี่ยงด้านสภาพคล่องจะนำไปสู่ความเสี่ยงของการล้มละลายในประเทศเหล่านี้ เนื่องจากหนี้ต่างประเทศที่ต่ำและความเข้มแข็งของภาคการเงินและการมีกองทุนสำรองที่เพียงพอ

ในด้านอัตราแลกเปลี่ยน การอ่อนค่าของค่าเงินอย่างรวดเร็วอาจจะกระทบต่อภาระหนี้ของธุรกิจที่มีหนี้เป็นสกุลเงินต่างประเทศ นอกจากนี้ แม้ว่าภาคธนาคารในภูมิภาคจะดูเข้มแข็ง แต่ก็ยังมีกระเปราะความเสี่ยงอยู่ในบางจุด โดยเฉพาะปัญหาความไม่สมดุลกันของสกุลเงิน รวมทั้งโดยรวมภูมิภาคถือว่ายังมีเงินสำรองระหว่างประเทศที่ค่อนข้างน้อยเทียบกับการนำเข้าสินค้าและบริการ ซึ่งอาจจะนำไปสู่สภาพคล่องในภาคธุรกิจได้ สุดท้ายการอ่อนค่าลงของค่าเงินจะนำไปสู่ความเชื่อมั่นของผู้บริโภคและนักลงทุนที่ลดลง ซึ่งจะส่งผ่านมายังการบริโภคและลงทุนในภาคเศรษฐกิจจริงได้

ขณะที่ไอเอ็มเอฟเตือนว่าภายหลังจากหลายปีของการผ่อนคลายภาวะการเงิน เศรษฐกิจโลกได้เริ่มกลับมาตกอยู่ในความเสี่ยงจากการตึงตัวของภาวะการเงินในระยะข้างหน้า เนื่องจากช่วงที่ผ่านมาของการผ่อนคลายนโยบายการเงิน นักลงทุนได้ขยายการลงทุนไปยังสินทรัยพ์เสี่ยงมากขึ้นในหลายตลาดเพื่อแสวงหาผลตอบแทน ทำให้สัดส่วนของหุ้นกู้ของบริษัทที่ถูกจัดอันดับต่ำกว่าระดับลงทุนเพิ่มขึ้นอย่างมีนัยสำคัญ นอกจากนี้ ในหลายๆประเทศหนี้รัฐบาลและเอกชนได้เพิ่มขึ้นอย่างมากและมากกว่าช่วงก่อนวิกฤตการเงินโลกในปี 2551 และในประเทศตลาดเกิดใหม่มีความกังวลว่าการเพิ่มขึ้นของหนี้สินและภาวะที่งบดุลไม่สมดุลกัน การตึงตัวของภาวะการเงินอย่างรวดเร็วอาจจะทำให้ประเทศเหล่านี้ตกรางจากความเสี่ยงเหล่านี้ได้

คำถามคืออะไรที่จะทำให้ภาวะตึงตัวนี้เกิดขึ้นอย่างรวดเร็ว? สัญญาณเงินเฟ้อที่ออกมาดีกว่าที่คาดของสหรัฐอเมริกาสามารถทำให้การคาดการณ์ของตลาดต่อดอกเบี้ยนโยบายเปลี่ยนไปในมุมมองที่สูงขึ้น ซึ่งปัจจุบันจากการคาดการณ์ของไอเอ็มเอฟพบว่ายังต่ำกว่าที่เฟดคาดการณ์ไว้ นอกจากนี้ ผลกระทบด้านลบบต่างๆก็สามารถกระตุ้นให้นักลงทุนกลับมาปิดความเสี่ยง นำไปสู่การปรับฐานการลงทุนและการเร่งตัวอย่ากว้างขวางของการไหลกลับของเงินทุนจากประเทศเกิดใหม่ ซึ่งทำให้ค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้นมากกว่าเดิมอีกและกดดันประเทศที่มีหนี้สินสูง มีอัตราแลกเปลี่ยนแบบคงที่ หรือมีงบดุลที่ไม่สมดุลระหว่างสกุลเงินท้องถิ่นกับต่างประเทศ อีกประการคือการเร่งตัวของสงครามการค้าและความไม่แน่นอนของนโยบายและการเมืองที่จะทำให้ตลาดปรับฐานการลงทุนตามปัจจัยพื้นฐานและความเสี่ยงใหม่ๆที่เกิดขึ้น

“ตัวอย่างความปั่นป่วนในภาคการเงินของตุรกี ซึ่งถูกกระตุ้นมากขึ้นจากความตึงเครียดทางการเมืองกับสหรัฐอเมริกา ปัญหาในปัจจัยพื้นฐานของเศรษฐกิจ และการตอบสนองที่ล่าช้าของนโยบายการเงิน ก็ได้ไปเพิ่มความเสี่ยงอย่างมากกับประเทศเกิดใหม่อื่นๆ ในสภาพแวดล้อมที่มีแนวโน้มของการตึงตัวของภาวะการเงินอย่างช้าๆและความไม่แน่นอนที่เพิ่มขึ้น ทำให้โอกาสของการแพร่กระจายของผลกระทบของเศรษฐกิจของประเทศหนึ่งไปยังอีกประเทศเพิ่มสูงขึ้นไปด้วย”

ความตึงตัวของภาคการเงินอาจจะเกิดขึ้นจากการกำกับดูแล ตัวอย่างเช่นในจีนที่เจ้าหน้าที่ได้ตั้งใจจะลดการเติบโตของสินเชื่อ ความไม่สอดคล้องของการกำกับในภาคการเงินและรัฐบาลท้องถิ่นอาจจะนำไปสู่ผลกระทบที่ไม่ได้ตั้งใจ และทำให้สินทรัพย์ทางการเงินปรับฐานราคาใหม่ เพิ่มความเสี่ยงในการต่ออายุและนำไปสู่ผลกระทบที่มากกว่าที่ควรจะเป็น

ในมุมที่กว้างกว่านั้น การปรับการกำกับดูแลที่เกิดขึ้นและการจับตามองที่มากขึ้นในภาคการเงินหลังจากวิกฤตการเงินโลกในปี 2551 ทั้งในประเทศและระหว่างประเทศ อาจจะกระตุ้นความมั่นใจและสร้างให้เกิดพฤติกรรมที่รับความเสี่ยงมากขึ้น และอาจจะนำไปสู่การสะสมความเสี่ยงในภาคการเงินอีกครั้ง สุดท้ายปัญหาเรื่องความปลอดภัยทางไซเบอร์และการถูกโจมตีของโครงสร้างพื้นฐานทางการเงินต่างๆก็ได้ก้าวเข้ามาเป็นปัจจัยเสี่ยงอีกด้านหนึ่ง เพราะอาจจะไปกระทบต่อการชำระเงินระหว่างประเทศและรวมไปถึงการค้าสินค้าและบริการในท้ายที่สุด และการเกิดขึ้นของสินทรัพย์คริปโตก็อาจจะสร้างความเสี่ยงใหม่ๆในระบบการเงินโลกได้

ย้อนดูพัฒนาการเศรษฐกิจ 4 ปีคสช. ผูกกับเศรษฐกิจโลก

หากย้อนดูพัฒนาการเศรษฐกิจในช่วงที่ผ่านมาตั้งแต่เริ่มซบเซาจากปัญหาทางการเมืองที่ปะทุขึ้นครั้งล่าสุดในช่วงสิ้นปี 2556 ซึ่งกดดันจีดีพีในไตรมาสสุดท้ายของปีเติบโตเพียง 0.2% และหดตัว -0.4% ในไตรมาสแรกของปี 2557 ก่อนที่ภายหลังการรัฐประหารของพล.อ.ประยุทธ์ จันทร์โอชา หัวหน้าคณะรักษาความสงบแห่งชาติ (คสช.) ในไตรมาสที่ 2 ของปี 2557 จะทำให้เศรษฐกิจทยอยฟื้นตัวขึ้นมาเป็น 0.8% 1.1% และ 2.4% ในไตรมาสที่เหลือของปีตามลำดับ

อย่างไรก็ตาม เศรษฐกิจไทยในช่วง 2 ปีต่อมากลับแทบไม่สามารถกลับมาเติบโตได้มากกว่า 3.5% ซึ่งดูเหมือนจะต่ำกว่าศักยภาพของระบบเศรษฐกิจไทยนักเศรษฐศาสตร์เชื่อว่าควรจะเติบโตได้ 4-5% และหลายฝ่ายก็กังวลว่าไทยกำลังอาจจะเข้าสู่สมดุลใหม่ หรือ “New Normal” ที่ศักยภาพของเศรษฐกิจไทยอาจจะไม่ใช่ 4-5% แต่เป็นเพียง 3% หรือต่ำกว่านั้น ทั้งนี้ หากไปดูไส้ในของเศรษฐกิจไทยในช่วงนั้นจะพบว่าองค์ประกอบหลักที่ถ่วงเศรษฐกิจไทยไม่ให้กลับไปเติบโตเต็มศักยภาพคือภาคส่งออกสินค้าของไทยที่ติดลบหรือไม่เติบโตต่อเนื่อง ซึ่งคิดเป็นสัดส่วนกว่า 70% ของจีดีพีไทย โดยในปี 2558 หดตัวเฉลี่ยไตรมาสละ -2% และในปี 2559 ที่เติบโตเพียง 0.3% โดยในไตรมาสที่ 2 และ 3 ของปีการส่งออกก็ยังคงติดลบ

อาจจะเป็นโชคดีของเศรษฐกิจไทยที่ในปี 2560 ปรากฎว่าเศรษฐกิจโลกและการค้าโลกเริ่มส่งสัญญาณฟื้นตัวอย่างรวดเร็ว และทำให้ภาคส่งออกไทยกลับมาเติบโตได้อีกครั้ง โดยในปี 2560 การส่งออกไทยเริ่มฟื้นตัวจาก 2.8% ในไตรมาสแรกของปี และเร่งตัวขึ้นต่อเนื่องเป็น 4.9% 8.2% และ 6.6% ในไตรมาสที่เหลือของปี โดยการเติบโตที่สูงส่วนหนึ่งเกิดจากฐานที่ต่ำในปีก่อนๆหน้า อย่างไรก็ตาม พอเข้าสู่ปี 2561 ปรากฎว่าการส่งออกไทยยังมีแรงส่งต่อเนื่องโดยในไตรมาสแรกของปียังเติบโตได้ที่ 4.7% และไตรมาสที่ 2 เติบโตได้ถึง 7.4%

สิ่งที่ตามมาอย่างชัดเจนคือจีดีพีของเศรษฐกิจไทยที่เริ่มกลับมาฟื้นตัวทะลุ 3.5% โดยไตรมาสแรกของปี 2560 ที่ 3.4% ก่อนที่จะเร่งตัวเป็น 3.9% 4.3% และ 4% ในไตรมาสที่เหลือของปีตามลำดับ และในปี 2561 จีพีดีไทยก็ยังเติบโตต่อเนื่องในไตรมาสแรกที่ 4.9% และในไตรมาส 2 ที่ 4.6% ทำให้หลายฝ่ายเชื่อมั่นว่าเศรษฐกิจไทยกลับสามารถกลับมาฟื้นตัวได้เต็มศักยภาพและพร้อมที่จะเติบโตอีกครั้งแล้ว