นุวัต หนูขวัญ [email protected]

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “มิติใหม่ของนโยบายการเงินและการรักษาเสถียรภาพระบบการเงิน” เผยแพร่ในเว็บไซต์ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ที่มาภาพ : https://www.pier.or.th/?post_type=abridged&p=6421

บทเรียนสำคัญสำหรับหลายๆ ประเทศจากเหตุการณ์วิกฤติการเงินโลกในปี 2551 ก็คือการดำเนินนโยบายการเงินที่เน้นดูแลเสถียรภาพราคา (price stability) เพียงอย่างเดียวอาจไม่เพียงพอที่จะทำให้เศรษฐกิจของประเทศเติบโตอย่างยั่งยืน ความเสี่ยงที่ก่อตัวขึ้นในระบบการเงิน เช่น การก่อหนี้ในระดับสูง การเร่งขึ้นของราคาอสังหาริมทรัพย์ หรือการปล่อยกู้ของสถาบันการเงินที่ขาดความระมัดระวังนั้น สามารถนำไปสู่วิกฤติเศรษฐกิจที่รุนแรงได้ ดังนั้น การดำเนินนโยบายการเงินในระยะต่อไปจึงต้องให้ความสำคัญกับประเด็นด้านเสถียรภาพระบบการเงิน (financial stability) มากขึ้น ก่อนที่ความเสี่ยงเหล่านี้จะสั่งสมขึ้นมาและก่อให้เกิดวิกฤติในอนาคตได้

ในกรณีของไทย เรามีบทเรียนสำคัญจากวิกฤติต้มยำกุ้งปี 2540 ธปท.จึงให้ความสำคัญกับเสถียรภาพระบบการเงินอยู่แล้ว ซึ่งกรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่น (flexible inflation targeting) ที่ใช้อยู่ในปัจจุบัน ก็เอื้อให้คณะกรรมการนโยบายการเงิน (กนง.) สามารถนำประเด็นด้านเสถียรภาพระบบการเงินเข้ามาพิจารณาในการตัดสินนโยบายการเงิน และในช่วงที่ผ่านมา กนง.ก็ได้สื่อสารถึงความกังวลต่อประเด็นดังกล่าวมาอย่างต่อเนื่อง

อย่างไรก็ดี ภายใต้ระบบการเงินที่มีขนาดใหญ่และซับซ้อนยิ่งขึ้น ยังมีความท้าทายหลายประการที่ผู้ดำเนินนโยบายการเงินต้องเผชิญ ทั้ง (1) การติดตามและประเมินความเสี่ยงต่อเสถียรภาพระบบการเงิน (2) การวิเคราะห์ trade-off ที่เกิดขึ้นระหว่างการใช้ดอกเบี้ยนโยบายเพื่อดูแลเสถียรภาพราคากับเสถียรภาพระบบการเงิน รวมถึง (3) แนวทางการผสานการใช้นโยบายการเงินควบคู่ไปกับมาตรการอื่นๆ เพื่อช่วยเพิ่มประสิทธิภาพในการดำเนินนโยบายให้เศรษฐกิจของประเทศเติบโตอย่างยั่งยืน บทความนี้มุ่งศึกษาถึงแนวทางการดำเนินนโยบายการเงินที่จะนำประเด็นด้านเสถียรภาพระบบการเงินเข้ามาพิจารณาร่วมกันอย่างเป็นระบบยิ่งขึ้น เพื่อตอบโจทย์ความท้าทายที่กล่าวถึงข้างต้น

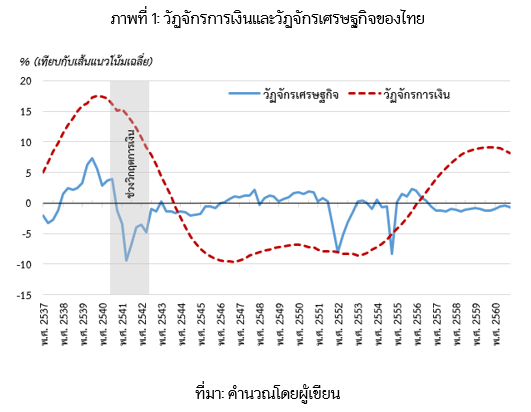

ความท้าทายประการแรกคือ เราจะวัดความเสี่ยงต่อเสถียรภาพระบบการเงินอย่างไร ด้วยระบบการเงินที่มีขนาดใหญ่และซับซ้อน การดูแลเสถียรภาพระบบการเงินจำเป็นที่จะต้องมองอย่างละเอียดรอบด้านทั้งในมิติของภาพรวมและมิติของความเสี่ยงที่อาจเกิดขึ้นเฉพาะบางจุดหรือบาง sector ในระบบเศรษฐกิจ โดยความเสี่ยงของระบบการเงินในภาพรวมสามารถดูได้จาก เครื่องชี้วัฏจักรการเงิน (financial cycle) ซึ่งช่วยสะท้อนภาพว่าการก่อตัวของสินเชื่อและราคาอสังหาริมทรัพย์ในระบบมีมากเพียงใด จากภาพที่ 1 จะเห็นว่า วัฏจักรการเงินของไทยที่อยู่ในระดับสูงสามารถบ่งชี้ความเสี่ยงที่เกิดขึ้นในระบบการเงินอันจะนำไปสู่การเกิดวิกฤติการเงินได้ เช่น ในช่วงปี 2540 นอกจากนี้ยังพบว่าวัฏจักรการเงินมีรอบที่ยาวและใหญ่กว่าวัฏจักรเศรษฐกิจค่อนข้างมาก ซึ่งสะท้อนว่าความเปราะบางที่เกิดขึ้นในภาคการเงินนั้นมีการสะสมตัวอย่างช้าๆ โดยอาจใช้เวลาถึง 20-30 ปี

นอกจากการติดตามความเสี่ยงในภาพรวมแล้ว ผู้ดำเนินนโยบายจำเป็นต้องเฝ้าระวังความเปราะบางที่เกิดขึ้นเฉพาะจุดผ่านเครื่องชี้ราย sector ควบคู่ไปด้วย เนื่องจากปัญหาเหล่านี้อาจเป็นต้นตอของความเสี่ยงที่ใหญ่ขึ้นได้ในอนาคต เพื่อให้การดูแลความเสี่ยงในภาคการเงินเป็นไปอย่างรอบด้านและรัดกุม รวมทั้งสามารถเลือกใช้เครื่องมือในการจัดการดูแลได้อย่างเหมาะสม

บทความของเราแบ่งการติดตามประเด็นด้าน financial stability ออกเป็น 7 sectors สำคัญ เช่น ภาคอสังหาริมทรัพย์ ภาคครัวเรือน ภาคธนาคาร โดยจะประเมินผ่านเครื่องชี้ที่หลากหลาย ครอบคลุมความเสี่ยงหลายประเภท ทั้งความเสี่ยงเชิงวัฏจักร (cyclical risks) ที่นโยบายการเงินสามารถเข้ามาจัดการได้ และความเสี่ยงเชิงโครงสร้าง (structural risks) ซึ่งต้องอาศัยเครื่องมืออื่นในการดูแลต่อไป

เมื่อการดำเนินนโยบายการเงินต้องคำนึงถึงทั้งวัฏจักรเศรษฐกิจและวัฏจักรการเงินควบคู่กัน ในบางครั้งวัฏจักรทั้งสองอาจอยู่ในทิศทางที่แตกต่างกัน เช่น ในภาพที่ 1 ช่วงปี 2557 เป็นต้นมา วัฏจักรการเงินเป็นขาบวกสะท้อนความเปราะบางที่สะสมอยู่ในภาคการเงิน ขณะที่วัฏจักรเศรษฐกิจยังอยู่ในแดนลบ หรือ เศรษฐกิจไทยยังโตต่ำกว่าศักยภาพ ทั้งนี้ หากผู้ดำเนินนโยบายตัดสินใจขึ้นอัตราดอกเบี้ยนโยบายเพื่อลดความเปราะบางในภาคการเงิน อาจทำให้เศรษฐกิจชะลอลงอีก และส่งผลเสียต่อเสถียรภาพของเศรษฐกิจและราคาได้ ดังนั้น การประเมิน trade-off ระหว่างการดูแลวัฏจักรทั้งสองจึงเป็นท้าทายสำคัญอีกประการหนึ่งในการตัดสินนโยบาย ซึ่งจะต้องเข้าใจถึงต้นทุนในระยะสั้นที่มีต่อการขยายตัวของเศรษฐกิจและอัตราเงินเฟ้อ และผลประโยชน์ในระยะยาวต่อเสถียรภาพระบบการเงิน

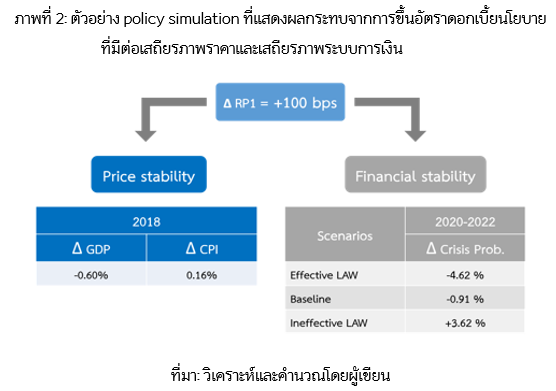

เราได้พัฒนาระบบแบบจำลอง (model platform) ที่สามารถเชื่อมโยงภาคเศรษฐกิจจริงกับภาคการเงินเข้าด้วยกัน (macro-financial linkages) เพื่อวิเคราะห์ผลกระทบของเครื่องมือเชิงนโยบายต่างๆ ต่อระบบเศรษฐกิจการเงิน ในแง่ของนโยบายการเงิน ระบบแบบจำลองนี้ช่วยให้สามารถประเมิน trade-off ที่จะเกิดขึ้นทั้งในระยะสั้นและระยะยาวจากการปรับขึ้น/ลดอัตราดอกเบี้ย และในที่สุดจะช่วยประเมินความเหมาะสมในการพิจารณาใช้นโยบายการเงินเพื่อการรักษาเสถียรภาพระบบการเงิน หรือที่เรียกกันว่า leaning against the wind ได้ ภาพที่ 2 แสดงตัวอย่างการประเมิน trade-off ผ่านระบบของแบบจำลอง แสดงให้เห็นถึงประโยชน์และต้นทุนของการดำเนินนโยบายการเงินดังกล่าว กล่าวคือ ในระยะสั้นการปรับขึ้นดอกเบี้ยนโยบาย 1% จะทำให้เศรษฐกิจของไทยหดตัวลง 0.60% อย่างไรก็ดี ในระยะยาว จะช่วยลดโอกาสของการเกิดวิกฤตการเงินลง 0.91% ผลการวิเคราะห์ trade-off ข้างต้นเป็นหนึ่งในข้อมูลสำคัญที่ช่วยในการตัดสินนโยบายการเงิน

อย่างไรก็ดี หากการดำเนินนโยบายการเงินต้องดูแลทั้งเสถียรภาพด้านราคาและเสถียรภาพระบบการเงิน ประสิทธิภาพของนโยบายการเงินอาจด้อยลงเนื่องจากต้องดูแลหลายเป้าหมายเกินไป จึงจำเป็นต้องพึ่งพาเครื่องมือเสริมอื่นๆ เพื่อมิให้นโยบายการเงินรับภาระมากจนเกินไป มาตรการที่ได้รับความสนใจเพิ่มขึ้นมากหลังวิกฤติการเงินโลกที่ผ่านมาก็คือ มาตรการ macroprudential ซึ่งประยุกต์เอามาตรการที่ใช้กำกับดูแลสถาบันการเงินต่างๆ มาใช้ในการดูแลความเสี่ยงของระบบการเงิน เช่น มาตรการควบคุมการปล่อยกู้สินเชื่อบ้าน Loan-to-Value (LTV) มาตรการกำกับดูแลสถาบันการเงินที่มีความสำคัญเชิงระบบ (D-SIBs) เป็นต้น ทั้งนี้ เครื่องมือ macroprudential มีจุดเด่นที่สามารถช่วยเสริมนโยบายอัตราดอกเบี้ยได้ ทั้งในเรื่องความหลากหลาย ทำให้มีประสิทธิภาพในการแก้ปัญหาความเสี่ยงที่เกิดขึ้นเฉพาะจุดได้ดี โดยมี trade-off ต่อเศรษฐกิจน้อย นอกจากนี้ ยังช่วยจัดการกับปัญหาเชิงโครงสร้างของระบบการเงิน และเสริมสร้างความเข้มแข็ง (resiliency) ทำให้สามารถรองรับ shock ที่เกิดขึ้นได้ดีขึ้นอีกด้วย

แต่การที่ผู้ดำเนินนโยบายมีเครื่องมือเชิงนโยบายหลากหลายให้เลือกใช้ ผู้ดำเนินนโยบายต้องเลือกผสมผสานเครื่องมือต่างๆ ให้เกิดประสิทธิภาพสูงสุด ในงานวิจัยนี้เราได้นำระบบของแบบจำลองมาประเมินประสิทธิผลของการผสมผสานเครื่องมือ ในกรณีที่ความเสี่ยงก่อตัวขึ้นในภาคอสังหาริมทรัพย์ ผลการศึกษาพบว่า การใช้เครื่องมือทั้งสองอย่าง คือ นโยบายอัตราดอกเบี้ยและ LTV ร่วมกันในการดูแลความเสี่ยงจากภาคอสังหาริมทรัพย์นั้น มีประสิทธิภาพมากกว่าการเลือกใช้นโยบายการเงินเพียงอย่างเดียว สะท้อนจากอัตราการเติบโตของสินเชื่อที่อยู่อาศัยที่ชะลอลงมากกว่า ขณะที่ส่งผลกระทบในระยะสั้นต่อการขยายตัวของเศรษฐกิจน้อยลง

โดยสรุป บทเรียนจากวิกฤติการเงินส่งผลให้การดำเนินนโยบายการเงินหลีกเลี่ยงไม่ได้ที่จะต้องนำประเด็นด้านเสถียรภาพระบบการเงินเข้ามาพิจารณาร่วมกันอย่างเป็นระบบ ซึ่งความท้าทายอันดับแรกคือ จะต้องประเมินให้ได้ว่าความเสี่ยงของระบบการเงินอยู่ในระดับใด ทำให้การสร้างและวิเคราะห์เครื่องชี้วัฏจักรการเงินรวมถึงเครื่องชี้ความเปราะบางเฉพาะจุดเป็นจุดเริ่มต้นที่สำคัญ นอกจากนี้ จำเป็นต้องพัฒนาเครื่องมือในการวิเคราะห์ต่างๆ ให้พร้อมรับกับขนาดและความซับซ้อนของภาคการเงินที่มีการเปลี่ยนแปลงไปอย่างรวดเร็ว โดยเฉพาะการพัฒนาระบบของแบบจำลองให้สมบูรณ์ยิ่งขึ้น และสุดท้าย ต้องพัฒนาเครื่องมือ macroprudential ให้พร้อมใช้ รวมถึงออกแบบและปรับปรุงกลไกเชิงสถาบันที่คอยประสานหน่วยงานที่รับผิดชอบทางด้านเสถียรภาพระบบการเงินอย่างเป็นระบบ เพื่อให้การกำหนดมาตรการต่างๆ มีความสอดคล้องและเกิดประสิทธิภาพสูงสุด

ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์