จารีย์ ปิ่นทอง และนฎา วะสี สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

บทความนี้หยิบยกข้อเท็จจริงที่น่าสนใจจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “มุมมองสินเชื่อธุรกิจไทยจากข้อมูลรายสัญญา ตอนที่ 1: เจาะลึกสินเชื่อธุรกิจ SME จากข้อมูลสินเชื่อธนาคารพาณิชย์ไทย” เผยแพร่ในเว็บไซต์ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ที่มาภาพ : https://www.pier.or.th/?post_type=abridged&p=5814

ใครๆ ก็พูดว่าเราต้องสนับสนุน SME เพราะเป็นแรงขับเคลื่อนเศรษฐกิจไทยที่สำคัญ โดยในไตรมาสที่ 2 ของปี 2560 ผลผลิตจาก SME คิดเป็น 42% ของ GDP ของประเทศ และก่อให้เกิดการจ้างงานถึง 10.7 ล้านคน คิดเป็นสัดส่วนสูงถึง 80% ของการจ้างแรงงานทั่วประเทศ นอกจากนี้ ปัญหาของ SME ในการเข้าถึงแหล่งเงินทุนและหนี้เสียก็เป็นที่กล่าวถึงมาตลอดตั้งแต่เราเริ่มมีแผนการส่งเสริม SME ของประเทศไทยในปี พ.ศ. 2545 แต่นั่นเป็นเพียงภาพรวมของ SME ซึ่งมีจำนวนกว่า 3 ล้านราย เรารู้แล้วหรือยังว่า SME นั้นเป็นใคร ทำธุรกิจประเภทใด สินเชื่อ SME และหนี้เสียกระจุกตัวหรือกระจายตัวอย่างไร

บทความนี้ขอหยิบยกข้อเท็จจริงที่น่าสนใจสามประการเกี่ยวกับสินเชื่อ SME จากบทความ aBRIDGEd เรื่อง “มุมมองสินเชื่อธุรกิจไทยจากข้อมูลรายสัญญา ตอนที่ 1” ซึ่งเจาะลึกสินเชื่อธุรกิจ SME จากข้อมูลสินเชื่อที่ธนาคารพาณิชย์ไทยนำส่งธนาคารแห่งประเทศไทยรวมกว่า 1.4 ล้านสัญญาที่กู้โดย SME กว่า 5 แสนราย จุดเด่นของงานศึกษาชิ้นนี้ คือ เป็นครั้งแรกที่เราจะได้เห็นภาพความหลากหลายของสินเชื่อ SME ในมิติต่างๆ โดยเฉพาะ SME กลุ่มที่เป็นบุคคลธรรมดา ที่ผ่านมา แม้เราจะพอทราบว่า 3 ใน 4 ของผู้ประกอบการ SME ไทยเป็นบุคคลธรรมดาที่ไม่ได้จดทะเบียนเป็นบริษัทนิติบุคคล แต่เราไม่เคยเห็นข้อมูลทางธุรกิจของพวกเขามากนัก เพราะส่วนใหญ่กู้ยืมผ่านสินเชื่อส่วนบุคคล แม้จะเป็นการกู้เพื่อทำธุรกิจ

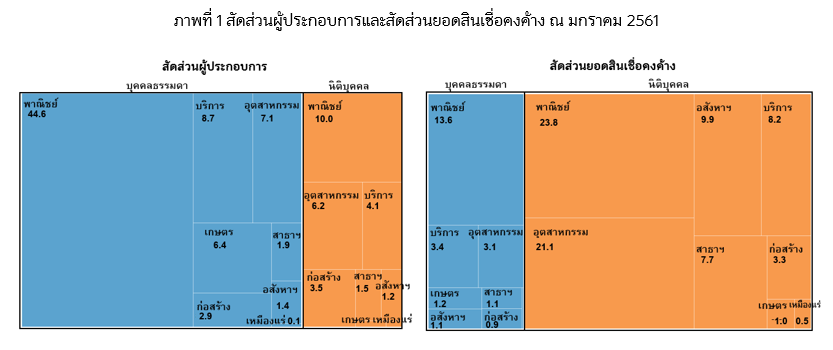

ข้อเท็จจริงแรก สินเชื่อ SME กระจุกตัวสูงมากในหลายมิติ

ข้อเท็จจริงที่สอง หากดูลึกลงไปในระดับภาพธุรกิจ SME ส่วนใหญ่ (45%) ของไทยเป็น SME ที่เป็นบุคคลธรรมดาอยู่ในภาคพาณิชย์ แต่กลุ่มนี้มีมูลค่าสินเชื่อต่อรายไม่สูงนัก ประมาณ 3 แสนบาทต่อราย กลุ่มที่มีสินเชื่อเฉลี่ยต่อรายขนาดใหญ่ที่สุดได้แก่กลุ่มผู้ประกอบการที่เป็นนิติบุคคลในภาคอสังหาริมทรัพย์ ประมาณเกือบ 6 ล้านบาทต่อราย

นอกจากนี้ หากมอง SME ที่อยู่ในภาคธุรกิจเดียวกันและประเภทการจัดตั้งเหมือนกัน ก็ยังเห็นความแตกต่างของลูกค้า SME บางรายต้องการสินเชื่อขนาดใหญ่ บางรายต้องการสินเชื่อขนาดเล็ก แต่ลูกค้า SME ส่วนมากยังมีบัญชีสินเชื่อเพียงบัญชีเดียว

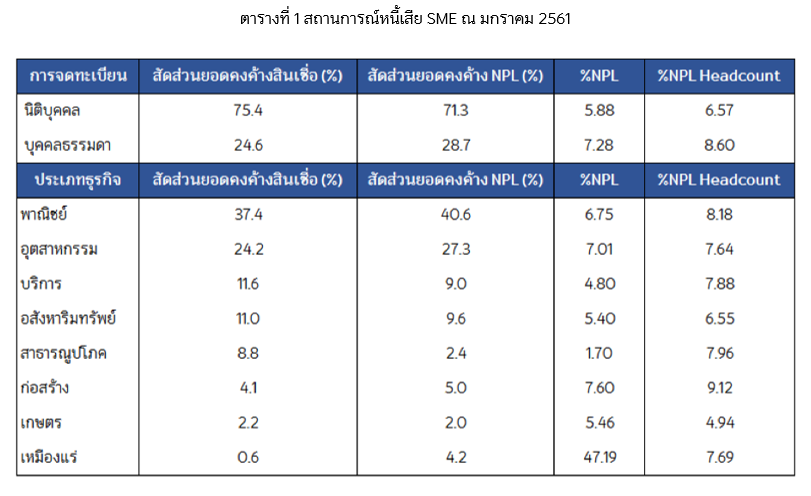

ข้อเท็จจริงที่สาม บ่อยครั้งข่าวเรื่องหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ของธุรกิจ SME มักจะพูดเพียงตัวเลข %NPL รวมว่าสูงกว่า %NPL ของธุรกิจขนาดใหญ่ หรือ %NPL ของแต่ละภาคธุรกิจสูงต่ำต่างกันอย่างไร แต่ %NPL ซึ่งวัดว่าจากเงิน 100 บาทที่แบงก์ปล่อยกู้มีหนี้เสียกี่บาท ไม่ได้บอกเราว่าหนี้เสียนั้นมาจากผู้ประกอบการกี่ราย ตัววัดที่น่าสนใจอีกตัวหนึ่ง คือ %NPL headcount ซึ่งคำนวณว่าจากลูกค้า 100 รายที่แบงก์ปล่อยกู้ให้มีลูกค้าที่มีหนี้เสียกี่ราย ซึ่งการมองสัดส่วนหนี้เสียในมิติ “ต่อบาท” กับ “ต่อราย” ทำให้เห็นว่าหนี้เสียนั้นกระจุกตัวอยู่กับลูกหนี้ SME รายใหญ่ไม่กี่ราย หรือกระจายตัวอยู่กับลูกหนี้รายเล็กหลายราย

ตารางที่ 1 แสดงให้เห็นว่า บางภาคธุรกิจมีหนี้เสียต่อบาทสูง แต่ต่อรายไม่มาก เช่น ภาคเหมืองแร่ และอุตสาหกรรม ซึ่งสะท้อนว่าหนี้เสียกระจุกตัวอยู่ในผู้ประกอบการจำนวนไม่มาก แต่แต่ละรายเป็นหนี้เสียขนาดใหญ่ ในทางตรงข้าม ภาคธุรกิจที่มีหนี้เสียต่อบาทต่ำแต่ต่อรายสูง เช่น ภาคบริการ และก่อสร้าง ซึ่งก็แปลว่าหนี้เสียกระจายอยู่กับผู้ประกอบการจำนวนมาก โดยที่แต่ละรายมีหนี้เสียไม่มากนัก

แม้งานวิจัยชิ้นนี้ยังไม่ได้มีข้อมูลของ SME ทั้งประเทศ มีเพียง SME ที่มีสินเชื่อกับธนาคารพาณิชย์ไทย แต่ก็ทำให้เรารู้จักผู้ประกอบการ SME ดีขึ้น เห็นความแตกต่างของผู้ประกอบการ SME ตามประเภทการจัดตั้ง ความแตกต่างระหว่างและภายในภาคธุรกิจ

นอกจากนี้ คณะผู้วิจัยยังชี้ให้เห็นว่าการเอา %NPL ในภาคธุรกิจมาเป็นตัววัดความเสี่ยงเหมารวมของภาคนั้นๆ ไม่น่าจะเหมาะสมนัก เพราะในบางภาคธุรกิจ %NPL ที่สูงมาจากผู้ประกอบการรายใหญ่เพียงไม่กี่ราย นโยบายในการสนับสนุน SME ควรพิจารณาปัจจัยรายผู้ประกอบการ พยายามเข้าไปทำความรู้จักกับ SME ให้มากขึ้นเพื่อที่จะได้สนับสนุน SME ที่มีศักยภาพ

สุดท้ายนี้ งานวิจัยยังเปิดประเด็นคำถามเพิ่มเติมที่น่าสนใจอื่นๆ เช่น

(2) จากภาพที่เราเห็นว่าผู้ประกอบการ SME รายใหญ่มีความเสี่ยงโดยเฉลี่ยต่ำกว่า ส่วนหนึ่งเป็นผลจากพฤติกรรมและแรงจูงใจของธนาคารพาณิชย์ที่จะช่วยลูกค้ารายใหญ่ก่อนเมื่อเริ่มหนี้ค้างชำระหรือไม่

และ (3) นโยบายส่งเสริม SME ที่ผ่านมาประสบความสำเร็จมากน้อยเพียงใด ไม่ว่าจะเป็นเรื่องการส่งเสริม SME ให้เข้าถึงแหล่งเงินทุน เข้าถึงตลาด เข้าถึงเทคโนโลยีใหม่ๆ รวมถึงการแก้ปัญหาหนี้เสีย ก็เป็นเรื่องที่มีการกล่าวถึงตั้งแต่แผนการส่งเสริม SME ของประเทศไทยฉบับแรกเมื่อ 16 ปีที่แล้ว

หมายเหตุ : ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์