ดร.อธิภัทร มุทิตาเจริญ (คณะเศรษฐศาสตร์ จุฬาฯ) [email protected]

และ ดร.ลัษมณ อรรถาพิช (ADB) [email protected]

สถาบันการเงินเฉพาะกิจ หรือ SFI (Specialized Financial Institution) มีบทบาทต่อเศรษฐกิจไทยเป็นอย่างมาก โดยเฉพาะอย่างยิ่งในแง่ของการเงินภาคประชาชน ข้อมูลของธนาคารแห่งประเทศไทย (ธปท.) ชี้ว่า ในปัจจุบัน SFI ให้กู้ยืมแก่ครัวเรือนประมาณ 3.8 ล้านล้านบาท คิดเป็น 41% ของสินเชื่อภาคธนาคารทั้งหมดสำหรับครัวเรือน ซึ่งเป็นสัดส่วนที่สูงทีเดียว การศึกษาโดยธนาคารพัฒนาเอเชีย (ADB) เมื่อปี 2556 พบว่า SFI มีบทบาทอย่างมากต่อการเข้าถึงบริการทางการเงินของคนไทย โดยเฉพาะอย่างยิ่งในกลุ่มผู้มีรายได้น้อย ซึ่งสอดคล้องกับพันธกิจหลักของ SFI ส่วนใหญ่

นอกจากนี้ SFI ยังมีบทบาทในการสนองมาตรการทางเศรษฐกิจต่างๆ ของรัฐบาลซึ่งเป็นโครงการที่มักจะไม่ก่อให้เกิดผลกำไรในทางธุรกิจ แต่ในขณะเดียวกัน SFI ก็จำเป็นจะต้องแสวงหากำไรเพื่อความอยู่รอดทางธุรกิจ รวมถึงนำส่งรายได้ให้รัฐในฐานะรัฐวิสาหกิจ ดังนั้น การกำกับดูแลการดำเนินงานของ SFI จึงจำเป็นต้องมีสมดุลที่ดีระหว่างผลประกอบการและการดำเนินงานตามพันธกิจด้านการส่งเสริมการเข้าถึงบริการทางการเงิน (Financial Inclusion)

เครื่องมือหนึ่งที่รัฐบาลใช้ในการกำกับให้ SFI ดำเนินงานตามพันธกิจของตน คือ การประเมินผลการดำเนินงานโดยใช้เครื่องชี้วัด (KPI) ต่างๆ ตัวอย่างของ KPI ที่เกี่ยวข้องกับพันธกิจ Financial Inclusion เช่น ในปีบัญชี 2559 สำหรับธนาคารอาคารสงเคราะห์ (ธอส.) จะดูที่จำนวนลูกค้าสินเชื่อที่อยู่อาศัยปล่อยใหม่วงเงินไม่เกิน 2 ล้านบาท และสำหรับธนาคารออมสิน จะดูที่จำนวนรายที่ได้รับอนุมัติสินเชื่อวงเงินไม่เกิน 200,000 บาท

ในบทความนี้ เราจะชวนคิดว่า big data สามารถช่วยการกำหนด KPI ด้านพันธกิจ financial inclusion ของ SFI ได้อย่างไร

ในรายงานของ ADB เรื่อง Using Credit Data to Strengthen the Formulation of Performance Indicators for SFIs เราใช้ฐานข้อมูลขนาดใหญ่ หรือ Big data ของบริษัทข้อมูลเครดิตแห่งชาติมาวิเคราะห์ โดยมุ่งหวังที่จะเปิดมุมมองใหม่ๆ ในการใช้ข้อมูลเพื่อสนับสนุนการออกแบบ KPI ที่มีประสิทธิภาพในการวัดผลการดำเนินงานตาม financial inclusion ของ SFI จุดเด่นของข้อมูลชุดนี้ คือ ความครอบคลุมหนี้ในระบบทั่วประเทศ ไม่ได้จำกัดอยู่เพียงแค่ธนาคารใดธนาคารหนึ่ง และความละเอียดในระดับบัญชีสินเชื่อ ซึ่งทำให้เราสามารถเข้าใจว่า SFI มีการโฟกัสไปที่ลูกค้ากลุ่มใด และลักษณะพฤติกรรมการกู้ยืมของลูกค้า SFI ว่ามีความเหมือนหรือแตกต่างจากลูกค้าสถาบันการเงินอื่นๆ อย่างไร

เราศึกษา 2 กรณี กรณีแรก คือ ผู้ที่เปิดบัญชีสินเชื่อที่อยู่อาศัยใหม่ในปี 2558 ซึ่งจะเกี่ยวข้องกับ KPI ของ ธอส. (ธนาคารอาคารสงเคราะห์) และกรณีที่สอง คือ ผู้ที่เปิดบัญชีสินเชื่อส่วนบุคคลในปี 2558 ซึ่งจะเกี่ยวข้องกับ KPI ของธนาคารออมสิน ในบทความนี้ เราขอเล่าเฉพาะกรณีของสินเชื่อที่อยู่อาศัย โดยเราพบ 3 ประเด็นสำคัญ คือ

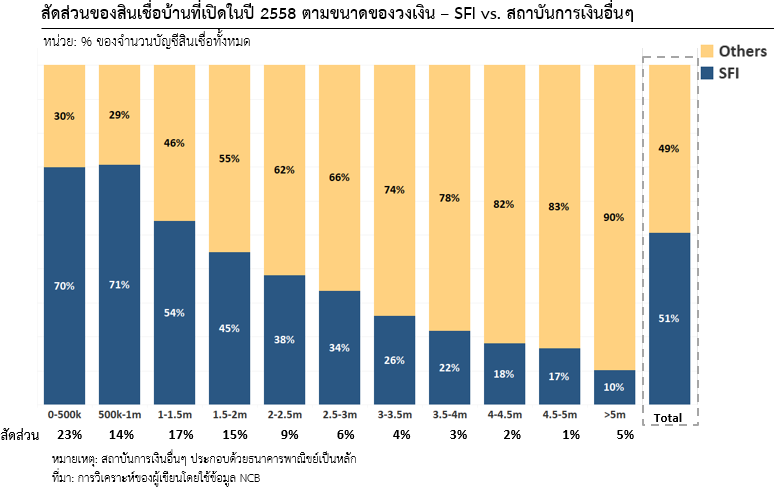

1) ในภาพรวม SFI มีส่วนแบ่งตลาดค่อนข้างมากในตลาดสินเชื่อบ้านขนาดเล็ก ตรงข้ามกับธนาคารพาณิชย์ที่จะเน้นสินเชื่อขนาดใหญ่ โดย SFI มีส่วนแบ่งตลาดประมาณ 70% ของสินเชื่อบ้านวงเงินไม่เกิน 1 ล้านบาท และส่วนแบ่งตลาดของ SFI นี้จะลดลงเรื่อยๆ สำหรับตลาดสินเชื่อที่มีขนาดใหญ่ขึ้น ในขณะที่ธนาคารพาณิชย์จะเริ่มมีส่วนแบ่งตลาดมากกว่าครึ่งหนึ่งสำหรับสินเชื่อตั้งแต่วงเงิน 1.5 ล้านบาทขึ้นไป โดยเราพบว่าสินเชื่อบ้านวงเงินต่ำกว่าหนึ่งล้านบาทนี้คิดเป็นสัดส่วนสูงถึงเกือบ 40% ของจำนวนบัญชีสินเชื่อที่เปิดใหม่ทั้งหมดในปี 2015 ภาพนี้สะท้อนให้เห็นถึงธรรมชาติของผู้เล่นและขนาดวงเงินของตลาดสินเชื่อบ้าน คำถามที่เกิดขึ้นคือ ส่วนใหญ่แล้ว ผู้ที่ยังเข้าไม่ถึงบริการสินเชื่อบ้านของธนาคารพาณิชย์คือผู้กู้ที่มีขนาดวงเงินต่ำกว่า 1.5 ล้านบาท ใช่หรือไม่ ถ้าเช่นนั้นเกณฑ์ KPI วงเงินสินเชื่อบ้านสำหรับ SFI ควรจะเป็นเท่าใด (คลิกที่ภาพเพื่อขยาย)

2) ในเชิงภูมิภาค เราพบว่า SFI ให้ความสำคัญกับตลาดสินเชื่อบ้านต่างจังหวัดค่อนข้างมาก โดยสินเชื่อบ้านต่างจังหวัดนี้มีสัดส่วนมากกว่า 60% ของสินเชื่อบ้านที่เปิดใหม่ทั้งหมดในปี 2015 ซึ่งบทบาทของ SFI นี้ไม่ได้จำกัดอยู่เฉพาะสินเชื่อบ้านที่นับเป็น KPI ขนาดต่ำกว่า 2 ล้านบาทเท่านั้น ในตลาดสินเชื่อบ้านขนาดสูงกว่า 2 ล้าน SFI ก็มีสัดส่วนของสินเชื่อต่างจังหวัดมากถึง 56% ภาพนี้แสดงให้เห็นว่า SFI มีบทบาทที่สำคัญในการเข้าถึงบริการสินเชื่อบ้านของประชาชนในต่างจังหวัด และในขณะเดียวกัน ก็แสดงให้เห็นว่าประชาชนในต่างจังหวัดสามารถเข้าถึงบริการสินเชื่อบ้านของธนาคารพาณิชย์ได้น้อยกว่าประชาชนในกรุงเทพฯ ดังนั้น นอกจากขนาดของสินเชื่อแล้ว การสร้าง KPI อาจควรนำมิติเชิงพื้นที่เข้าไปผสมผสานด้วย

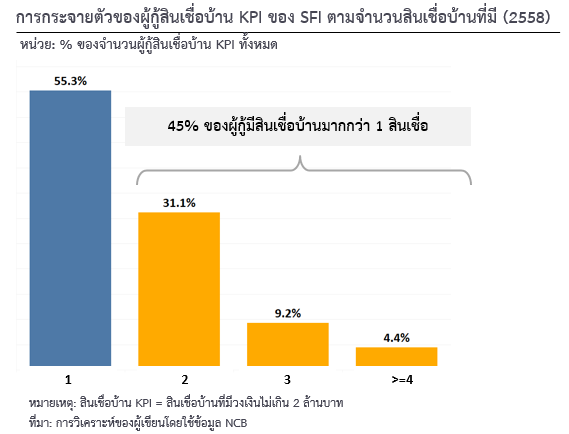

3) อย่างไรก็ตาม เมื่อพิจารณา portfolio สินเชื่อของผู้กู้ เราพบว่ากลุ่มของลูกค้า SFI ที่เข้าข่ายเป็น KPI อาจไม่ได้เป็นผู้ที่เข้าไม่ถึงบริการทางการเงินอย่างแท้จริง ดังนั้น อีกมิติหนึ่งที่เราศึกษาคือ จำนวนสินเชื่อบ้านของผู้กู้แต่ละคน ซึ่งเราพบว่าเกือบครึ่งหนึ่งของผู้กู้ที่อยู่ในเกณฑ์ KPI ของ SFI มีสินเชื่อบ้านมากกว่า 1 สินเชื่อ หมายความว่าผู้กู้ที่เปิดบัญชีสินเชื่อบ้านกับ SFI ในปี 2559 อาจจะมีสินเชื่อบ้านอยู่แล้วกับ SFI ก่อนหน้านั้น หรือมีบัญชีสินเชื่อบ้านอยู่กับสถาบันการเงินอื่นด้วย ข้อค้นพบนี้นำไปสู่คำถามที่สำคัญว่า ผู้กู้ที่มีบัญชีสินเชื่อบ้านมากกว่าหนึ่งบัญชี หากเป็นเพราะกู้ซื้อบ้านมากกว่า 1 หลังถึงแม้จะเป็นสินเชื่อวงเงินขนาดเล็กก็ตาม ควรจะถูกนับเป็นกลุ่มที่สะท้อนพันธกิจ financial inclusion ของ ธอส. หรือไม่

เมื่อเราวิเคราะห์กลุ่มผู้กู้ KPI นี้ลึกลงไปอีก เราพบว่ากลุ่มที่มีสินเชื่อบ้านเพียงบัญชีเดียว (คือตัวที่เข้าข่ายเป็น KPI) มีสัดส่วนของการใช้บริการสินเชื่อของธนาคารพาณิชย์ที่ต่ำกว่าของกลุ่มที่มีสินเชื่อบ้าน 2 บัญชีขึ้นไปอยู่พอสมควร หน้าตาของ Portfolio สินเชื่อที่แตกต่างกันอย่างชัดเจนภายในกลุ่มลูกค้า KPI นี้สะท้อนว่าระดับความสามารถในการเข้าถึงบริการทางการเงินในกลุ่มผู้กู้ที่เรานับเป็น KPI ของ SFI มีความแตกต่างกันอยู่อย่างมีนัยสำคัญ และการวางนโยบายนี้จำเป็นที่จะต้องใช้ข้อมูลที่เชื่อมโยงสินเชื่อต่างๆ ที่ผู้กู้มี ไม่เฉพาะแค่สินเชื่อบ้านที่ SFI เท่านั้น

โดยสรุป จากการวิเคราะห์ข้อมูลโดยใช้ข้อมูล big data ของเครดิตบูโร พบว่า เกณฑ์ KPI ด้านพันธกิจของ SFI ที่ใช้อยู่ในปัจจุบันอาจไม่เพียงพอในการผลักดัน SFI ให้ตอบโจทย์ financial inclusion อย่างแท้จริง การกำหนดเกณฑ์โดยใช้ขนาดของวงเงินสินเชื่ออย่างเดียวไม่สามารถที่จะคัดกรองคนที่เข้าไม่ถึงบริการทางการเงินในระบบ หรือเข้าไม่ถึงบริการทางการเงินในระบบด้วยต้นทุนทางการเงินที่เหมาะสม การกำหนดเกณฑ์ KPI เพิ่มเติมโดยอ้างอิงรายได้ หรือลักษณะของ portfolio สินเชื่อจะช่วยให้เครื่องมือ KPI สามารถส่งเสริม financial inclusion ได้อย่างมีประสิทธิภาพยิ่งขึ้น

ดังนั้น การใช้ข้อมูลเชิงลึกเพื่อช่วยในการกำหนดเกณฑ์ต่างๆ ของ KPI จึงจำเป็นอย่างยิ่งต่อระบบการประเมินผลการดำเนินงานของ SFI

ข้อสงวน: บทความ บทวิเคราะห์ หรือบทวิจัยนี้จัดทำขึ้นโดยบริษัทข้อมูลเครดิตแห่งชาติจำกัด (บริษัทข้อมูลเครดิต) และคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย เพื่อประโยชน์ในการเผยแพร่ต่อสาธารณะ ข้อมูลที่ปรากฏในรายงานฉบับนี้จัดทำโดยอาศัยข้อมูลเชิงสถิติจากแหล่งข้อมูลที่เชื่อถือได้ อย่างไรก็ตามบริษัทข้อมูลเครดิต และคู่สัญญาไม่ยืนยันและไม่รับรองถึงความครบถ้วนสมบูรณ์หรือถูกต้องของข้อมูล บริษัทข้อมูลเครดิต และคู่สัญญาจึงไม่รับผิดชอบต่อการนำเอาข้อมูล ข้อความ ความเห็น หรือบทสรุปที่ปรากฏในรายงานฉบับนี้ไปใช้ไม่ว่ากรณีใดๆ บริษัทข้อมูลเครดิต และคู่สัญญา มีสิทธิแต่เพียงผู้เดียวในทรัพย์สินทางปัญญาของรายงานฉบับนี้ และขอสงวนลิขสิทธิ์ในข้อมูลที่ปรากฏในเอกสารนี้ ห้ามมิให้ผู้ใดใช้ประโยชน์ทำซ้ำ ดัดแปลงนำออกแสดง ทำให้ปรากฏหรือเผยแพร่ต่อสาธารณชนไม่ว่าด้วยประการใดๆ ซึ่งข้อมูลในเอกสารนี้ ไม่ว่าทั้งหมดหรือบางส่วนในเชิงพาณิชย์ เว้นแต่ได้รับอนุญาตเป็นหนังสือจากบริษัทข้อมูลเครดิตและคู่สัญญาเป็นการล่วงหน้า การกล่าว คัดหรืออ้างอิงข้อมูลบางส่วนตามสมควรในรายงานฉบับนี้ ไม่ว่าในบทความ บทวิเคราะห์ บทวิจัย ในเอกสารหรือการสื่อสารอื่นใด จะต้องกระทำโดยถูกต้องและไม่เป็นการก่อให้เกิดการเข้าใจผิด หรือความเสียหายแก่บริษัทข้อมูลเครดิต และคู่สัญญา รวมทั้งต้องรับรู้ถึงความเป็นเจ้าของลิขสิทธิ์ในข้อมูลของบริษัทข้อมูลเครดิต และคู่สัญญา และต้องอ้างอิงถึงฉบับที่และวันที่ในเอกสารฉบับนี้ของบริษัทข้อมูลเครดิต หรือคู่สัญญาโดยชัดแจ้ง