“พาเมลา กุสตาส” ผู้เชี่ยวชาญตลาดตราสารทุนในภูมิภาคอาเซียนของบลูมเบิร์ก ฉายภาพรวมของการเปิดเผยข้อมูล ESG ในอาเซียนและระดับโลก

เมื่อวันที่ 4 เมษายน 2560 ที่ผ่านมา ตลาดหลักทรัพย์แห่งประเทศไทยร่วมกับสำนักข่าวออนไลน์ไทยพับลิก้า จัดงานสัมมนา SET SD Forum 1/2017: Climate Change: Key Trend in Capital Market Risks and Opportunities ณ อาคารตลาดหลักทรัพย์แห่งประเทศไทย

ช่วงบ่ายของงานมีการบรรยายภาพรวมการลงทุนที่ยั่งยืนในหัวข้อ “ESG for IR” ครอบคลุมประเด็นแนวโน้มการลงทุนที่ยั่งยืนในระดับโลกและภูมิภาค ตลอดจนความเคลื่อนไหวที่เกี่ยวกับการลงทุนและ ESG (Environment, Social, Governance) ในประเทศไทย ที่สะท้อนให้เห็นถึงความสำคัญของความตื่นตัวของการลงทุนที่ยั่งยืนของกองทุนทั้งในระดับโลกและระดับประเทศ และชี้ให้นักลงทุนไทยมองเห็นโอกาสของการดำเนินธุรกิจตามแนวทาง ESG ตลอดจนการสื่อสาร ESG กับนักลงทุน

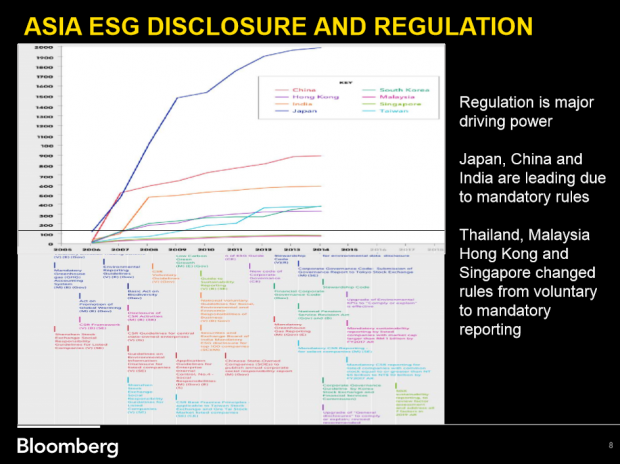

ตอนหนึ่งของการบรรยาย “พาเมลา กุสตาส” ผู้เชี่ยวชาญตลาดตราสารทุนในภูมิภาคอาเซียนของบลูมเบิร์ก กล่าวถึงภาพรวมแนวโน้มการเปิดเผยข้อมูล ESG ในระดับโลกโดยระบุว่า “การลงทุนด้านความยั่งยืนในปัจจุบันมีมูลค่าการลงทุน 9 ล้านล้านเหรียญสหรัฐ และจากรายงานของบลูมเบิร์กที่ได้สอบถามบริษัทจดทะเบียนจำนวน 12,012 บริษัท พบว่าประเทศที่มีบริษัทจดทะเบียนฯ เปิดเผยข้อมูล ESG มากที่สุดคือ ญี่ปุ่น จำนวน 2,124 บริษัท ซึ่งคิดเป็นสัดส่วน 54.7% ของบริษัทจดทะเบียน ขณะที่ประเทศไทยมี 51 บริษัท หรือคิดเป็นสัดส่วน 7.0% ของบริษัทจดทะเบียนในตลาดหลักทรัพย์”

ที่มา: เอกสารประกอบการนำเสนอของ พาเมลา กุสตาส, บลูมเบิร์ก

“พาเมลา” กลาวว่า แม้ว่าประธานาธิบดีโดนัลด์ ทรัมป์ จะพยายามล้มเลิกเป้าหมายด้านธรรมาภิบาลและ ESG รวมถึงกฎระเบียบต่างๆ เช่น การจ่ายเงินซีอีโอมากเกินไป รวมถึงแนวโน้มของกฎระเบียบในสหรัฐอเมริกาที่พยายามทำให้อ่อนแอลง แต่ในทางกลับกันเมื่อดูแนวโน้มของธุรกิจ เราจะเห็นว่าแนวโน้มที่เกิดจากความต้องการที่แท้จริงในธุรกิจเกี่ยวกับเรื่องสิ่งแวดล้อมและสังคมนั้นยังมีอยู่ เช่น การทำธุรกิจคาร์บอนต่ำ ที่ทำให้ธุรกิจสามารถลดต้นทุน รวมไปถึงแนวโน้มของพลังงานทางเลือกที่จะยังอยู่ โดยนักลงทุนที่ให้ความสำคัญกับ ESG ส่วนใหญ่มักจะกระจุกตัวอยู่ในยุโรป มีสัดส่วนถึง 50% ขณะที่ในสหรัฐอเมริกามีความสนใจในเรื่องนี้ 20% และมองว่าเรื่องนี้เป็นปัจจัยหนึ่งในการดำเนินธุรกิจ ส่วนญี่ปุ่นจะเห็นแนวโน้มการเข้ามาสนับสนุนของรัฐบาลที่กระตุ้นให้เกิดเรื่องนี้มากขึ้น

ผู้เชี่ยวชาญตลาดตราสารทุนในภูมิภาคอาเซียนให้ข้อมูลว่า กฎระเบียบต่างๆ เป็นพลังผลักดันสำคัญใน ESG ที่ทำให้การเปิดเผยข้อมูลและการดำเนินการเกี่ยวกับ ESG ในอินเดียและญี่ปุ่นนั้นมีแนวโน้มที่ดีขึ้นมาก ส่วนไทย มาเลเซีย และฮ่องกง เป็นการรายงานที่เกิดจากความสมัครใจ อย่างไรก็ตาม ไทยถือเป็นผู้นำเรื่อง ESG ในระดับภูมิภาค โดยเฉพาะเรื่องความหลากหลายทางเพศ ตลอดจนการที่มีผู้หญิงอยู่ในตำแหน่งด้านการเงินในระดับอาวุโสจำนวนมาก จากผลวิจัยของบริษัท โอลิเวอร์ ไวแมน ระบุว่า มีผู้หญิงไทยถึง 31% เป็นคณะกรรมการบริษัท และมีสัดส่วนที่สูงมาก โดยเมื่อเปรียบเทียบในระดับโลกประเทศไทยเป็นรองเพียงนอร์เวย์และสวีเดน ที่อยู่ในลำดับ 1 และ 2 ขณะที่ในสหรัฐอเมริกาเอง ผู้หญิงที่อยู่ในระดับนี้มีเพียง 20% ส่วนญี่ปุ่นนั้นอยู่ในประเทศท้ายๆ ที่ผู้หญิงได้อยู่ในตำแหน่งบริหารระดับสูง (อ่านรายละเอียดเพิ่มเติม)

“นิพจน์ ไกรลาศโอฬาร” ผู้จัดการกองทุน บริษัทหลักทรัพย์จัดการกองทุน ทิสโก้

ด้าน “นิพจน์ ไกรลาศโอฬาร” ผู้จัดการกองทุน บริษัทหลักทรัพย์จัดการกองทุน ทิสโก้ จำกัด กล่าวว่า วันนี้มีกองทุนฯ ESG เพื่อสังคมบริหารภายใต้แนวคิดในการวิเคราะห์เรื่อง ESG เป็นหลัก ดำเนินการมาแล้วประมาณ 2 ปี มี ESG Policy ในการบริหารกองทุน โดยใช้ข้อมูลที่มากกกว่าข้อมูลทางการเงิน (Non-Financial) มาเป็นแนวทางในการวิเคราะห์เพื่อเลือกหุ้นที่จะลงทุน วันนี้ธุรกิจที่ยั่งยืนสำหรับบริษัทในตลาดฯ ขยับจาก CSR (Corporate Social Responsibility) มาสู่การทำธุรกิจแบบยั่งยืน เป็นการทำธุรกิจที่มีรายได้ไม่หวือหวา แต่ขอเติบโตอย่างยั่งยืน และมีความเสี่ยงในการดำเนินธุรกิจน้อยที่สุด

นอกจาก ESG ซึ่งประกอบไปด้วย 3 ด้าน คือ สิ่งแวดล้อม (Environment) สังคม (Social) และธรรมาภิบาล (Governance) ปัจจุบันบริษัทยังเผชิญหน้ากับโซเชียลมีเดีย (Social Media) ซึ่งจากที่เห็นในช่วง 2-3 ปีที่ผ่านมา ส่วนใหญ่เกิดจากผบกระทบของการไม่ดำเนินการในทั้ง 3 ด้านนี้ ดังนั้น การมีโซเชียลมีเดียจึงยิ่งทำให้บริษัทจดทะเบียนจะต้องตระหนักเรื่องเหล่านี้มากยิ่งขึ้น โดยจำเป็นต้องมองในภาพกว้างขึ้น

เช่น เรื่อง การเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) สามารถมองได้เป็นทั้งความเสี่ยงและโอกาสของบริษัท ขณะที่ในด้านสิ่งแวดล้อม บริษัทฯ จำเป็นต้องคำนึงถึงการใช้พลังงานให้เกิดประสิทธิภาพและเกิดผลกระทบต่อสิ่งแวดล้อมน้อยที่สุด แต่ในเวลาเดียวกันก็เป็นการมองหาโอกาสในการสร้างคุณค่าให้กับสินค้าด้วย

ในมุมมองของผู้จัดการกองทุน เขายังมองด้วยว่า ธุรกิจที่คำนึงถึงประเด็นสังคม (Social Issues) ควรจะพิจารณาผลกระทบที่เกี่ยวข้องกับทั้งภายในและภายนอกองค์กร ได้แก่ สวัสดิการพนักงาน สิทธิมนุษยชน มาตรฐานแรงงาน ฯลฯ โดยบริษัทต้องบริหารจัดการห่วงโซ่อุปทานตั้งแต่ต้นน้ำจนถึงปลายน้ำ โดยเฉพาะการบริหารจัดการผู้ที่มีส่วนได้ส่วนเสีย (stakeholder) อย่างมีประสิทธิภาพ

ยกตัวอย่าง บริษัทมีการผลิตสินค้าและโรงงานทำให้เกิดของเสีย หรือ ทำให้เกิดมลภาวะต่อชุมชนใดชุมชนหนึ่ง ส่งผลให้เกิดภาพลักษณ์ไม่ดีต่อสินค้า หากเกิดการฟ้องร้อง ก็จะมีค่าใช้จ่าย และต้องมีการชดใช้ค่าเสียหายไม่ว่าจะถูกหรือผิด หากเกิดกรณีดังกล่าวขึ้นก็จะมีผลกระทบต่อฐานะการเงินของบริษัททั้งหมด ในมุมของนักลงทุนนั้นไม่ชอบเรื่องแบบนี้

สำหรับเรื่องธรรมาภิบาลก็เช่นกัน เป็นเรื่องนามธรรมที่ส่งผลกระทบอย่างมาก โดยเฉพาะในประเด็นเรื่องการใช้ข้อมูลภายในเล่นหุ้น เรื่องการให้สินบน การคอร์รัปชัน ฯลฯ เรื่องเหล่านี้เป็น Non Financial Value ที่หลายบริษัทอาจจะไม่สนใจ

“คำถามคือทำไมบริษัทบางแห่ง Earning Growth ไม่ได้ต่ำเลย ทำไมราคาหุ้นจึงแพงกว่า ส่วนหนึ่งเกิดจาก Hidden Value ที่ไม่สามารถประเมินค่าได้ หากภาพลักษณ์ดี คนมีความเชื่อถือ เขาก็ลงทุนกับบริษัทของท่านในระยะยาว ทางตรงข้าม หากไม่ใส่ใจ รอให้เกิดเรื่องก่อน มันก็จะสะท้อนจากราคาหุ้นที่ปรับตัวลงมา”

สำหรับปัจจัยที่ผู้จัดการกองทุนใช้พิจารณาในการลงทุน นักลงทุนทั่วโลกใช้หลัก 6 ประการที่ใช้ในการบริหารการลงทุนภายใต้ ESG โดยมี 6 วิธี คือ

2. Best-in-Class Selection จากนั้นจะพิจารณาเลือกแต่ตัวที่ดีที่สุดของอุตสาหกรรมต่างๆ มารวมกัน

3. Active Ownership เราจะตั้งคำถามถามบริษัทจดทะเบียนฯ เกี่ยวกับประเด็นที่อ่อนไหว ซึ่งส่วนใหญ่ผู้จัดการกองทุนในไทยจะไม่ค่อยถาม ในอนาคตเชื่อว่าทิศทางการมาพบกันระหว่างผู้บริหารกับนักลงทุนจะค่อยๆ ปรับตัวในเรื่องนี้

4. Thematic Investing เป็นเรื่องใหม่ เป็นการลงทุน Multi Investment บริษัทหลักทรัพย์บางแห่งจะบอกเลยว่าปีนี้เขาอยากลงทุนภายใต้ Theme อะไร

5. Impact Investing เน้นการลงทุนในหุ้นที่เกี่ยวข้องกับการเจริญเติบโตของประเทศในปีนั้นๆ

6. ESG Integration โดยใส่สิ่งที่คาดว่าจะเป็นไปได้ในทุกด้านเข้าไป ทั้งด้านเศรษฐกิจมหภาค และ Theme สำคัญๆ ที่เกี่ยวข้องในช่วงนั้น

“ตัวอย่างเช่น ปีที่แล้วมีมือถือเจ้าหนึ่งจากประเทศเกาหลี แบตเตอรี่ระเบิด เป็นรุ่นทีเพิ่งออกใหม่ ทำให้ผู้บริโภคเกิดความกังวล เป็นมือถือใช้ระบบ Andriod และในช่วงนั้นเองก็มีผู้ผลิตมือถือเจ้าหนึ่งจากประเทศจีนเข้ามา เมื่อแบตเตอรี่ยี่ห้อนั้นใช้ไม่ได้ ระบบเหมือนกัน แต่ความปลอดภัยต่ำ ปรากฏว่าสิ้นปีที่ผ่านมา บริษัทผู้ผลิตมือถือรายที่แบตเตอรี่ระเบิด ส่วนแบ่งการตลาดลดลง เกลี่ยไปให้รายที่ 2-3 หากมีเรื่องความปลอดภัยเข้ามาผ่านโซเชียลมีเดีย สามารถส่งผ่านจากคนหนึ่งไปสู่คนหนึ่งได้ง่าย ส่งผลกระทบเยอะ เป็นเรื่องที่ไม่ควรมองข้าม”

หลายๆ บริษัทมีช่องทางในการสื่อสารกับนักลงทุนหรือสื่อสารกับลูกค้าผ่านทางโซเชียลมีเดีย ซึ่งเป็นเรื่องดี ท่านกำลังมาถูกทางแล้ว เพราะว่าทุกวันนี้ผลกระทบที่เกิดขึ้นกับกำไรของบริษัทมีนิดเดียวในบางกรณี แต่อยู่ดีๆ หุ้นมันตกลงเพราะเรื่องมาตรฐาน ความปลอดภัยของสินค้า เรื่องที่มันอยู่ในโซเชียลมิเดีย เล่าต่อๆ กันไปหลายๆ ครั้งเป็นอย่างนั้นจริงๆ เพราะเราไปจับเฉพาะ Financial Value ไม่ได้จับ Non-Financial Value

“ในฐานะผู้จัดการกองทุนฯ ผมจะชอบบริษัทที่มีรายได้ค่อยๆ เติบโต ไม่ใช่โตแบบฟันปลา เช่น ปีนี้บวก 30% ปีถัดมาโตติดลบ อย่างนี้ไม่เอา แต่ตลาดจะชอบ โบรกเกอร์ชอบ เพราะมันมีรอบให้นักลงทุนเล่น แต่นักลงทุนที่เป็นสถาบันไม่ชอบ ชอบธรรมดาๆ ไม่ต้องมี M&A มาปรุงแต่ง หรือมีอะไรที่ไปผูกกับสภาพแวดล้อมที่เราควบคุมไม่ได้ ตัวอย่างเช่น ในอุตสาหกรรมพัฒนาอสังหาริมทรัพย์ สิ่งที่พบคือทุกๆ ปี จะออกโปรเจกต์ใหม่ๆ หากมีการวางแผนโปรเจกต์ที่ออกมาขายในปีนี้ โอนปีไหน บริหารให้ดี ก็จะสามารถทำรายได้ให้ราบรื่นได้ แต่ถ้าเป็นบริษัทที่มีโปรเจกต์เยอะมาก ซื้อแลนด์แบงก์เยอะมาก แต่ไม่รู้ว่าจะเปิดโครงการไหนก่อน EIA ก็ไม่ได้ทำ หรือทำแล้วก็ไม่ได้คุณภาพ สุดท้ายก็ต้องมาเร่งทำผลประกอบการให้ดี ก็มาเร่งทำโปรเจกต์ที่มีในแผนอยู่แล้วให้เปิดขายให้ได้ แต่ถ้า EIA ไม่ผ่าน ทำให้โปรเจกต์ถูกเลื่อน ธุรกิจก็ไม่เกิด รายได้ก็ไม่มาตามปีแต่ละปี อันนี้เป็นความเสี่ยง”

หรือบางทีบางบริษัทมีแหล่งวัตถุดิบแห่งเดียว บางบริษัทมีแหล่งวัตถุดิบ 2-3 แห่ง และถ้ามีแหล่งวัตถุดิบอยู่แห่งเดียว หากเกิดปัญหาขึ้นมาจะทำอย่างไร เวลาถามแล้วบริษัทตอบไม่ได้ก็รู้สึกว่าไม่มั่นใจ วันดีคืนดีราคาต้นทุนปรับตัวสูงขึ้นก็ต้องชดเชยต้นทุนที่สูงขึ้นอย่างหลีกเลี่ยงไม่ได้

“เวลาผมไปพบกับบริษัทจดทะเบียน ผมจะบอกเสมอ ถ้าเป็นไปได้ ตรงนี้จะมีผลกระทบมาก หากมันเกิดขึ้นมาเพียงครั้งเดียว นั่นหมายถึง Intangible Assets และก็ต้องเริ่มตั้งสำรอง ถ้ามันใหญ่มาก ก็จะมีผลต่อราคาหุ้นทุกครั้ง หลายๆ กรณีก็โชว์ให้เห็นถึงการที่ราคาปรับตัวลดลงไป”

ที่มา: เอกสารประกอบการนำเสนอของ “นิพจน์ ไกรลาศโอฬาร” บลจ.ทิสโก้

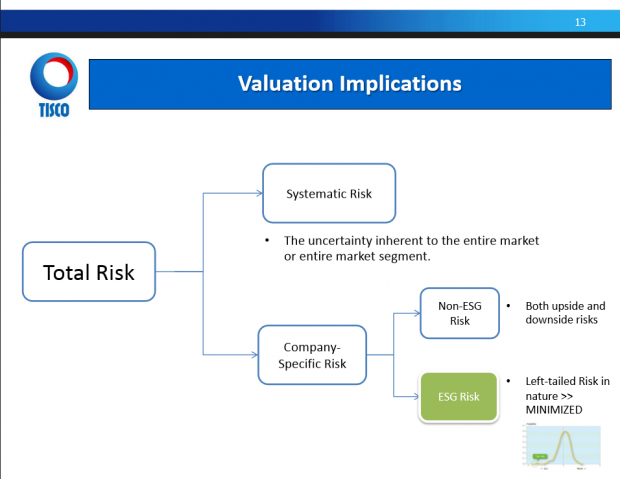

ปัจจุบันพบว่า มีความเสี่ยงอยู่ 2 ประเภท ประเภทที่ 1 Systematic Risk อันนี้เป็นสิ่งที่หลีกเลี่ยงไม่ได้ ครอบโดยพื้นฐานของอุตสาหกรรมที่อยู่ และเกี่ยวข้องกับเศรษฐกิจมหภาค แต่ที่หลีกเลี่ยงได้ เป็นความเสี่ยงประเภทที่ 2 Company Specific Risk ซึ่งสามารถแบ่งเป็น ESG Risk กับ Non-ESG Risk ซึ่ง Non ESG Risk เช่น อยู่ดีๆ บริษัทมีความเสี่ยงที่มาจากไหนไม่รู้ที่ย้ายแหล่งมาเกิดกับบริษัทท่าน เรื่องนี้ผู้จัดการกองทุนบอกว่า บางครั้งอยาก Diversify หรือบางครั้งเขาก็ไม่อยากจะ Diversify ทั้งนี้ ขึ้นอยู่กับศิลปะของบริษัทท่านแล้วว่าจะบริหารทั้งทางด้านดีและด้านไม่ดีอย่างไร

ESG Risk เวลาที่เกิดขึ้น จะเกิดขึ้นทางด้านลบเสมอ เพราะอะไรที่เป็นผลกระทบทางด้านบวกผู้บริโภคจะเก็บไว้ในใจ แต่ถ้าทางด้านลบ สิ่งที่บริษัทจะได้รับคือเรื่องเสียงบ่น แนวทางแก้ไขการร้องเรียน ความเสี่ยงในกลุ่มนี้ก็จะขึ้นอยู่กับว่าบริษัทมีแผนสำรองในการบริหารอย่างไร

อย่างไรก็ตาม ในการวิเคราะห์หุ้นที่จะลงทุน สุดท้ายผู้จัดการกองทุนก็จะกลับมาอยู่ที่ผลกระทบของการประเมิน (Valuation Implications) มี 2 โมเดล หากเป็นบริษัทที่มีสภาพคล่องทางการเงินที่สม่ำเสมอใช้ Discounted Cash Flow Model แต่ถ้าเป็นบริษัทที่จ่ายปันผลสม่ำเสมอก็ใช้ P/E Multiples Model

โดยทั้ง 2 โมเดล เหมือนกันตรงที่ว่า นอกเหนือจากความเสี่ยงทั่วไปแล้ว มีการเพิ่มตัวแปร ชื่อว่า Risk Premium ที่เกิดจาก ESG Factor หมายความว่า ถ้าเป็นบริษัทที่มีความเสี่ยงสูง ก็จะมีการชดเชยความเสี่ยงให้มากหน่อย หรือถ้าส่วนนี้มากขึ้น มูลค่าก็จะลดลง เช่น ถ้าบริษัท A บริษัท B โต 15% ถ้าบริษัท A มีการจัดการ ESG เราก็ไม่ต้องมานั่งเป็นห่วงเรื่อง Future Cash Flow ที่จะสวิงเลย เราก็อยากที่จะเทรดบริษัทที่มี P/E เยอะกว่า

ส่วนบริษัท B เขาไม่ทำ ESG เลย แต่ได้ Growth 15% เหมือนกัน เราก็จะไม่มั่นใจ เพราะอาจจะมีความเปลี่ยนแปลงมากกว่าตั้งแต่รายได้ไปจนถึงกำไร ซึ่งต้องรอดูกันเป็นรายไตรมาสไป จะไม่เหมือนบางบริษัทที่บอกว่าผ่านไปไตรมาส 2 ไตรมาส 3 ประมาณการรายได้เป็นไปตามธุรกิจ เราชอบอะไรที่มันโตสม่ำเสมอมากกว่า ซึ่งจะอยู่ใน Portfolio ของนักลงทุนทั้งในประเทศและต่างประเทศได้นาน

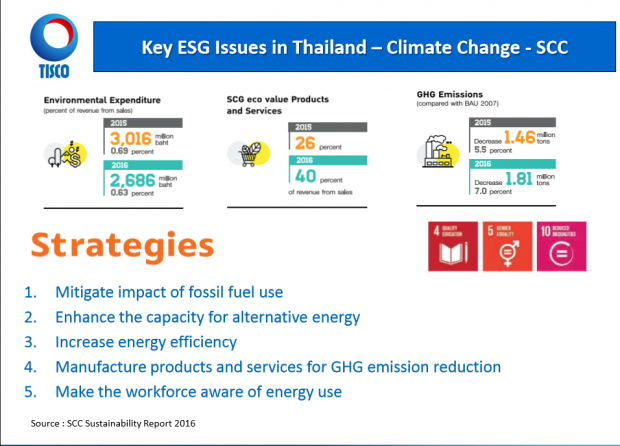

เรื่องการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) ถือเป็นความเสี่ยงของทุกอุตสาหกรรม โดยเฉพาะภาคเกษตรกรรมจากความไม่แน่นอนของผลผลิต การท่องเที่ยวที่อุณหภูมิของอากาศอาจจะส่งผลกระทบกับพฤติกรรมนักท่องเที่ยว ฯลฯ ในหลายบริษัทมีการบริหารจัดการเรื่องนี้

ที่มา: เอกสารประกอบการนำเสนอของ “นิพจน์ ไกรลาศโอฬาร” บลจ.ทิสโก้

ตัวอย่างเช่น บริษัทสยามซีเมนต์จะลดการใช้พลังงานฟอสซิล ขณะเดียวกัน เขาจะเพิ่มการผลิตพลังงานทางเลือกมากขึ้น ในรายงานความยั่งยืนระบุว่า มีค่าใช้จ่ายที่ไม่เกิดประโยชน์ จาก 3,000 ล้านบาท เหลือ 2,000 กว่าล้านบาท ถ้าเป็นการปล่อยก๊าซเรือนกระจก GHG Emission ทาง SCG ลดลงไปได้ปีละเท่าไหร่ แม้อัตราการเติบโตจะไม่ได้หวือหวา แต่นักลงทุนต่างชาติชอบ เพราะมีการเจริญเติบโตอย่างสม่ำเสมอ และสยามซีเมนต์เองก็สื่อสารองค์กรแบบนี้ โดยตั้งเป้าหมายว่าจะลดการปล่อยก๊าซเรือนกระจกให้ได้ 10% ภายในปี 2020 หรือตัวอย่างของธนาคารกสิกรไทย (K-Bank) ที่มีผลิตภัณฑ์สินเชื่อสีเขียว หรือ Green Loan เป็นประเภทของสินเชื่อที่จะให้กับผู้ประกอบการที่ใส่ใจในเรื่องประหยัดพลังงาน

ในเวลาที่ผ่านมามีโอกาสได้เป็นส่วนหนึ่งของคณะทำงานของ Association Of Investment Management Companies (AIMC) โดยเดือนที่ผ่านมามีการประกาศจัดตั้งกองทุนธรรมาภิบาล โดยมี 25 บลจ. เข้าร่วมโครงการนี้ เพื่อเข้าไปลงทุนในหุ้นที่มีเรื่องธรรมาภิบาล (CG) เป็นหลัก และมีเรื่องของสิ่งแวดล้อม (Environmental) พ่วงเข้ามาด้วย โดยหุ้นไทยที่มี CG ที่ดี ประกอบกอบด้วยหุ้น 30-40 ตัว ทั้งนี้ บลจ. จะลงทุนมากน้อยขึ้นอยู่กับเรทติ้ง (rating) และดุลพินิจของบริษัทจัดการกองทุน หลังจากในปีที่ผ่านมามีการทำแนวปฏิบัติในการเลือกหุ้นที่จะลงทุน Investment Governance Code: I Code เป็นแนวทางให้ บลจ. ดูเป็นแนวปฏิบัติ ในเลือกลงทุนและไม่ลงทุนในหุ้นกลุ่มใดบ้างซึ่งจะสร้างผลกระทบต่อ CG ในระยะยาว

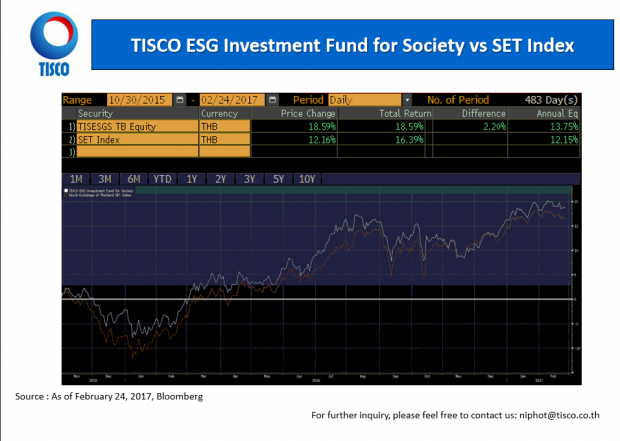

สำหรับแนวทางของ TISCO ESG Investment Fund ในการตัดสินใจลงทุน จะใช้วิธีเลือกหุ้นที่ดีออกมา และใช้หลักการวิเคราะห์ประมาณการด้านการเงินคัดกรองหุ้นเหลือ 20-30 ตัว บางครั้งหากมีเหตุฉุกเฉินก็ต้องสอบถามเหตุการณ์ที่เกิดขึ้นและให้ชี้แจงระยะสั้น ระยะยาว ถ้าไม่มีแผนรองรับ บางครั้งผู้จัดการกองทุนก็ต้องหยุดการลงทุนหรือลดการลงทุนในหุ้นนั้นๆ ส่วนผลประกอบการกองทุนฯ ไม่ได้ต้องการหุ้นที่มีผลประกอบการหวือหวา แต่จะมีกลุ่มการลงทุนเป็นหุ้นที่ดี เป็นหัวกะทิของแต่ละอุตสาหกรรม ผลตอบแทนควรจะดีกว่าตะกร้าใหญ่ที่ SET Index ที่ไม่ได้คัดกรองไว้

ที่มา: เอกสารประกอบการนำเสนอของ “นิพจน์ ไกรลาศโอฬาร” บลจ.ทิสโก้

“ในฐานะผู้จัดการกองทุนก็ใช้ทุกวันที่เกิดขึ้น ก็พยายามให้อยู่ในรูปแบบที่ยั่งยืน เหมือนบริษัทของท่าน เพราะบริษัทที่เราเลือกมา กล้ายืนยันว่าเป็นบริษัทที่ให้ความสำคัญกับ ESG อย่างจริงจังโดยที่เราไม่ต้องมาพะวักพะวง ความเสี่ยงที่เกิดจาก ESG Risk ตรงนี้อาจจะเริ่มเห็นชัด กองทุน ESG จะเริ่มออกขายในไตรมาส 3 ของปีนี้ ดีมานกำลังจะเกิดขึ้น จะเป็น 1-2 ล้านบาท หรือ 10,000 ล้านบาท ก็ต้องรอดูกันไป” นิพจน์กล่าวในที่สุด (อ่านรายละเอียดเพิ่มเติม)

“ชัชชัย สิริวิชช์” ผู้จัดการแผนกนักลงทุนสัมพันธ์ บมจ.ไทยออยล์ กล่าวว่า ความสำคัญของการสื่อสารความยั่งยืนหรือ ESG ของบริษัท อยู่ที่จะนำไปสู่มูลค่าของบริษัทได้อย่างไร โดยเฉพาะต้องสามารถแสดงให้เห็นถึงรายได้และกำไรของบริษัท ไม่อย่างนั้นจะไม่เกิดประสิทธิภาพในการสื่อสาร โดยจะเป็นแค่ในลักษณะของการรับรู้กิจกรรมที่บริษัททำแต่ไม่มีผลกับมูลค่าและคุณค่าเพิ่มของบริษัท ซึ่งนับเป็นจุดสำคัญในการสื่อสาร ESG โดยองค์กรสามารถใช้นักลงทุนสัมพันธ์ (Investor Relations: IR) เข้ามาเป็นส่วนเสริม

แนวโน้มของการที่กองทุนต่างๆ นำเรื่อง ESG เข้ามาเป็นปัจจัยในการพิจารณาหุ้นของบริษัทนั้นเพิ่มขึ้นอยู่ตลอดเวลา แม้ยังจำกัดอยู่ในภูมิภาคที่เป็นประเทศพัฒนาแล้ว คือ ยุโรปและอเมริกา เป็นหลัก ในเอเชียยังเป็นส่วนน้อย แต่แนวโน้มก็จะมีมากขึ้นเรื่อยๆ เพราะฉะนั้น บริษัทก็ต้องเตรียมตัวและสื่อสารเรื่องเหล่านี้มากขึ้นกว่ากลยุทธ์แบบตั้งรับที่ให้นักลงทุนเป็นคนมาหาข้อมูลเอง

ด้วยแนวโน้มเหล่านี้ ทำให้มีองค์กร หน่วยงาน พยายามเข้ามาสร้างดัชนี (Index) ด้านการพัฒนาที่ยั่งยืน เช่น DJSI หรือ Dow Jones Sustainability Index ซึ่งเป็นดัชนีที่คุ้นเคย นอกจากนี้ยังมีดัชนีอื่นๆ เช่น MSCI ก็เป็นของ Morgan Stanley, GS ของ Goldman Sachs ทุกคนพยายามทำ เพื่อที่จะช่วยนักลงทุนและกองทุนต่างๆ และจากนี้บริษัทก็จะต้องทำงานกับ Index เหล่านี้มากขึ้นเรื่อยๆ

สำหรับไทยออยล์ เริ่มเข้าไปเป็นส่วนหนึ่งของ DJSI มาตั้งแต่ 4 ปีก่อน เดิมเรามองความยั่งยืนในการเชื่อม CSR (Corporate Socail Responsibility) ปัจจุบันเราเข้าใจมากขึ้นว่า ความยั่งยืน (Sustainability) เป็นส่วนหนึ่งของธุรกิจ และเป็นส่วนหนึ่งของกลยุทธ์ธุรกิจ เพราะหากประเมินจากตัวชี้วัดของ DJSI จะเห็นว่า เป็นการมองในเรื่องของความยั่งยืน โดยมองในเรื่องมูลค่าบริษัทและมูลค่าสำหรับผู้ถือหุ้น เพียงแต่ต้องสร้างสมดุลในด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม ซึ่งทั้ง 3 เรื่องนี้ถ้ามองลงไปให้ลึกจะเห็นว่าช่วยสร้างกำไรและความยั่งยืนของบริษัท

ทางด้านเศรษฐกิจ มองว่าปัจจัยที่เขาสนใจมากกว่าการเติบโตของกำไรคืออะไรที่จะเป็นปัจจัยที่จะขับเคลื่อนตัวกำไรนั้นให้ยั่งยืน แม้เราจะรู้ว่าปัจจัยเกิดจากทั้งภายในและภายนอก และมีทั้งที่ควบคุมได้และไม่ได้ แต่สิ่งที่ดัชนี DJSI พยายามจะวัดคือกระบวนการในการควบคุม เช่น การบริหารความสัมพันธ์ลูกค้า การบริหารจัดการห่วงโซ่อุปทาน การบริหารจัดการวิกฤติ การบริหารความเสี่ยง เป็นต้น ซึ่งกระบวนการเหล่านี้เป็นปัจจัยในการขับเคลื่อนให้เกิดกำไร ซึ่งหากทำได้ดีก็จะใกล้เคียงกับเรื่องความยั่งยืนขององค์กร ส่วนในประเด็นสังคม จากที่เคยมองแค่ดูแลชุมชนรอบข้าง การทำความเข้าใจประเด็นนี้มากขึ้นทำให้องค์กรเข้าใจว่า ประเด็นนี้เชื่อมโยงกับพนักงาน การดูแล รวมทั้งการพัฒนาบุคลากร เพราะฉะนั้น หากมองเรื่องของความยั่งยืนจะเห็นว่าเรื่องนี้ลึกซึ้งกว่าที่คิด

จากประสบการณ์ในช่วงปีที่ผ่านมา ที่ได้มีโอกาสไปพบนักลงทุน (Investor) พบว่าแนวโน้มเรื่อง ESG เป็นเรื่องที่สำคัญมากขึ้นของนักลงทุน เช่น กองทุน Roberto Asset Management ซึ่งเป็นบริษัทเดียวกับ Roberto Sam ที่ทำ DJSI บริษัทนี้มีวิธีการลงทุนการมีวิธีการที่น่าสนใจ โดยส่วนตัวตามความเข้าใจแรกสำหรับกองทุนทั่วๆ ไป เวลาลงทุนที่พิจารณาเรื่อง ESG อาจจะพิจารณาโดยใช้ ESG เหมือนเป็นตะแกรงร่อน ว่าบริษัทไหนผ่านเกณฑ์ ESG มาบ้าง จากนั้นผู้จัดการกองทุนก็เข้าไปลงทุนจากในบริษัทที่อยู่ในตะกร้านั้น

กรณี Roberto Asset Management นอกจากการใช้ ESG เป็นตัวกรองแล้วจะให้คะแนนแต่ละบริษัทด้วย โดยแบ่งระดับ ESG ตามคะแนนจากระดับ 5-1 คือจากมากไปน้อย และในการลงทุนจะมีการตั้งเป้าหมายไว้ว่าแต่ละพอร์ตโฟลิโอ (Portfolio) จะต้องมี ESG เฉลี่ยของพอร์ตไม่ต่ำกว่าเท่าไหร่

สมมติยกตัวอย่าง ไทยออยล์ ถ้าไทยออยล์มีคะแนน ESG 4 แล้วก็ Portfolio ทั้งหมดของเขามีนโยบายการลงทุนว่าโดยเฉลี่ยทั้งพอร์ตจะต้องมีคะแนน ESG ไม่ต่ำกว่า 3 ไทยออยล์ก็อยู่ในกลุ่มที่เขาจะตัดสินใจซื้อเข้าไป เพียงแต่ว่าวิธีการหามูลค่า Valuation ต่างๆ ไม่ได้เกี่ยวข้องกับเรื่องของ ESG แต่สุดท้ายเขาจะดูทั้งพอร์ตว่าโดยเฉลี่ย ESG ต้องไม่ต่ำกว่าคะแนนที่เท่าไหร่ นั่นก็เป็นวิธีหนึ่งที่กองทุนฯ เขาทำและเป็นแนวโน้มที่สำคัญ

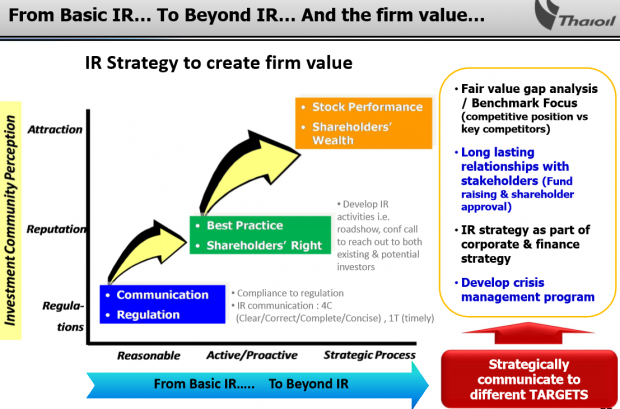

ในมุมของงานนักลงทุนสัมพันธ์ (IR) จะมีจุดเชื่อมโยงที่เกี่ยวข้องกับ เรื่องของความยั่งยืน โดยไทยออยล์มองการทำงานนักลงทุนสัมพันธ์ แบ่งเป็น 3 ขั้น จากกราฟในแกนตั้ง บริษัทมองในมุมของเรื่องกฎระเบียบ เรื่องชื่อเสียง หัวใจสำคัญในงาน IR ซึ่งสำหรับเราสิ่งที่เป็นพื้นฐานที่สุดในการทำงาน IR คือการทำตามมาตรการและการกำกับดูแลของทั้งตลาดหลักทรัพย์และ ก.ล.ต. รวมไปถึงการสื่อสารต้องให้มีประสิทธิภาพ ซึ่งในระดับแรกบริษัทในตลาดหลักทรัพย์ฯ ส่วนใหญ่ก็น่าจะยึดเรื่องนี้เป็นพื้นฐานเช่นเดียวกันอยู่แล้ว อย่างไรก็ตาม เมื่อทำงาน IR มาระดับหนึ่งเราก็สามารถยกระดับตัวเองในการทำเรื่อง Best Practice มีการทำกระบวนการในการ Roadshow และการเจอนักลงทุนก็ทำให้เป็นระบบมากขึ้นรวมถึงการดูเรื่องของสิทธิของผู้ถือหุ้นต่างๆ (ดูภาพด้านล่างประกอบ)

ที่มา: เอกสารประกอบการนำเสนอของ “ชัชชัย สิริวิชช์” บมจ.ไทยออยล์

แต่สิ่งที่วันนี้ไทยออยล์ต้องการไปถึง คือการมองถึงการประเมินมูลค่า (valuation) ของบริษัท เราเริ่มมาประมาณสัก 3 ปีแล้ว ก็คือโดยปกติแล้วบริษัทก็จะมีการทำแผนธุรกิจทุกปี ซึ่งแผนธุรกิจก็จะมีการคาดการณ์ซึ่งจะทำให้รู้ว่าจริงๆ แล้วมูลค่าบริษัทที่ควรจะเป็นจากมุมมองของเราเองควรเป็นเท่าไหร่ แต่ที่ผ่านมาไม่ได้มีไปสื่อสารข้างนอก

แต่เราพอจะรู้ว่ามูลค่าที่ควรจะเป็นคือเท่าไหร่ และที่เรามองตลาดควรมีมูลค่าเป็นเท่าไหร่ แล้วนำมาเปรียบเทียบกับราคาหุ้นหรือว่ามูลค่าในปัจจุบันที่มันเป็น แล้วก็ดูว่าช่องว่าง (Gap) ที่เกิดขึ้นมี Gap อยู่ประมาณไหน จากนั้นก็จะหาเหตุผลมากขึ้นมาว่าที่เกิดเพราะอะไร บางอันก็เป็นเรื่องของการสื่อสาร IR ที่ไม่ชัดเจน นักลงทุนยังไม่เข้าใจในบางประเด็น อันนี้ก็ปิดช่องว่างได้ ก็สื่อสารไป หรือถ้าเกิดช่องว่างนั้นมันเกิดขึ้นเหนือกว่ากำลังที่ทาง IR จะทำได้ อย่างเช่นในเรื่องกลยุทธ์บริษัท โครงการบางโครงการ ก็จะนำข้อมูลให้กับ CEO หรือว่าคณะกรรมการบริษัท เพื่อให้รับทราบและหาทางปรับต่อไป สุดท้ายหน้าที่เราก็คือปิดช่องว่างที่เห็น นั่นก็เป็นจุดสูงสุดของการทำงาน IR ส่วนอื่นๆ ก็เป็นเรื่องของการรักษามูลค่ากับตลาดทุนต่างๆ เพื่อจะได้รับการสนับสนุนทางการเงิน แต่สุดท้ายก็จะเชื่อมไปที่เรื่องของความยั่งยืน

ถ้ามาดูเรื่องของความยั่งยืน โดยนิยามในมุมมองของสหประชาชาติ บอกว่า การพัฒนาที่ยั่งยืนคือการตอบสนองความต้องการของคนในปัจจุบันโดยไม่ได้สูญเสียความสามารถในการตอบสนองของคนในอนาคต ขณะที่ DJSI มองว่า ความยั่งยืนเป็นเรื่องของกระบวนทางธุรกิจที่จะสร้างมูลค่าให้กับผู้ถือหุ้นในระยะยาว ผ่านการบริหารทั้งโอกาสและความเสี่ยงใน 3 มิติ ทางด้านเศรษฐกิจ สิ่งแวดล้อม และสังคม เพราะฉะนั้น จริงๆ ความยั่งยืนคือกระบวนการทางธุรกิจที่จะสร้างมูลค่าเพิ่มให้กับบริษัท

สำหรับความยั่งยืนและเป้าหมายสูงสุด IR ก็คือความต้องการสร้างมูลค่าสูงสุดให้กับบริษัทเหมือนกัน จริงๆ 2 เรื่องนี้ไปด้วยกัน โดยจุดเชื่อมของงาน IR และความยั่งยืนที่ไทยออยล์ใช้ก็คือ จุดเชื่อมผ่านการทำกระบวนการกลยุทธ์ทางธุรกิจ ปกติเวลาเราทำกลยุทธ์ธุรกิจจะมีกำหนดปัจจัยต่างๆ ว่ามีปัจจัยอะไรบ้างในอนาคต ซึ่งถ้าดูปัจจัยต่างๆ แล้ว สิ่งที่นำมาใช้เกี่ยวข้องกับความยั่งยืนหมด

เมื่อนำมาวิเคราะห์กันหมดจะได้ออกมาเป็น 2 ส่วน คือ ส่วนที่เป็นความเสี่ยง กับส่วนที่เป็นโอกาส เพราะฉะนั้น หน้าที่ของบริษัทคือว่า เราจะบริหารจัดการแค่ความเสี่ยง หรือเราจะก้าวข้ามแล้วก็พยายามหาโอกาสจากเทรนด์ที่มองไปข้างหน้า นั่นเป็นภาพที่บริษัทต้องคิด จากนั้นทาง IR ก็ต้องมาพิจารณาว่าจะสื่อสารภาพนี้อย่างไรเพื่อให้ไปถึงนักลงทุน แล้วสุดท้ายก็สามารถตีเป็นมูลค่าให้ได้ แต่ถ้าเกิดเราแค่สื่อสารไป สุดท้ายก็มาตีเป็นมูลค่าไม่ได้ ก็ไม่มีผลอะไร

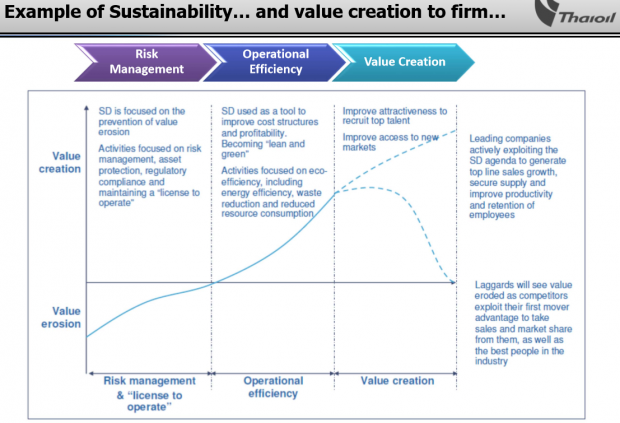

ที่มา: เอกสารประกอบการนำเสนอของ “ชัชชัย สิริวิชช์” บมจ.ไทยออยล์

ในการทำงานของไทยออยล์ เราพยายามที่จะวางข้อความในการสื่อสารที่ออกไป โดยพยายามจะเชื่อมโยงระหว่างเรื่องของความยั่งยืนและกลยุทธ์ โดยทาง IR ทำงานร่วมกับทีมกลยุทธ์ในการพัฒนาข้อความ เรามองภาพออกเป็น 3 ระดับ ระดับแรก คือ การบริหารความเสี่ยง (Risk Management) หรือในทางความยั่งยืนเรียกว่าเป็น ความสามารถในการดำรงอยู่ (License to Operate) ซึ่งเป็นพื้นฐานของการวิเคราะห์ ระดับต่อมาเป็นเรื่อง ประสิทธิภาพในการดำเนินงาน (Operational Efficiency) โดยเป็นการสร้างกิจกรรมที่ช่วยสร้างมูลค่าเพิ่มให้บริษัท เช่น ลดการใช้ทรัพยากร ลดการใช้พลังงาน Reduce, Reuse, Recycle ฯลฯ ในการทำงานเราต้องแยกแยะกิจกรรมและวางกิจกรรมออกมาให้เห็นว่าแต่ละกิจกรรมช่วยสร้างมูลค่าเพิ่มให้บริษัทอย่างไรบ้าง

ยกตัวอย่างของไทยออยล์ ในฐานะโรงกลั่นน้ำมัน ซึ่งทุกปีจะมีการวางแผนและตั้งเป้าในการลดการใช้พลังงาน และสามารถสร้างมูลค่าได้เท่าไหร่ในแต่ละกิจกรรม เมื่อรวมกันหลายกิจกรรมก็จะสามารถที่จะสะท้อนการประเมินมูลค่าได้ ตัวอย่างนี้ค่อนข้างชัดเจนสำหรับบริษัทที่มีลักษณะโรงงาน

ระดับสุดท้าย การสร้างสรรค์มูลค่าเพิ่ม (Value Creation) เป็นการสร้างคุณค่า (value) โดยตรงจากเรื่องของ ESG เช่น การพัฒนาผลิตภัณฑ์ใหม่ ที่สามารถเข้าไปในตลาดใหม่ได้ หรือว่าไปถึงผู้ใช้งานใหม่ ซึ่งเกี่ยวข้องกับ ESG ยกตัวอย่างเช่น ถ้าเป็นกลุ่มสินค้าอุปโภคบริโภค Consumer Product จะเคยเห็นที่พัฒนาผลิตภัณท์ เช่น ผงซักฟอกที่ใช้น้ำน้อยลง ขณะที่ขายที่ราคาเท่าเดิม คือสุดท้ายมัน Win-Win ทุกฝ่าย และก็ดีต่อผู้ที่มีส่วนได้ส่วนเสียที่เกี่ยวข้อง หรือในอนาคต อย่างรถพลังงานไฟฟ้า ก็จะเป็นตัวอย่างของผลิตภัณฑ์ที่สามารถตอบโจทย์ในทุกส่วนที่เกี่ยวข้อง ไม่ว่าจะเป็นด้านเศรษฐกิจ สังคม สิ่งแวดล้อม และเป็นตัวอย่างของความพยายามเข้าไปในตลาดใหม่ โดยไม่ได้แข่งขันกับผลิตภัณฑ์ที่ยังใช้เทคโนโลยีเดิม อันนั้นคือตัวอย่างของเป้าหมายสูงสุดที่บางบริษัทกำลังจะก้าวข้ามไปในระดับสุดท้าย โดยในการสื่อสารกับนักลงทุนบริษัทต้องนำเสนอให้ได้ว่าในท้ายที่สุดกิจกรรม ESG ต่างๆ หรือความยั่งยืนสามารถสร้างมูลค่าให้บริษัทได้อย่างไร

ที่มา: เอกสารประกอบการนำเสนอของ “ชัชชัย สิริวิชช์” บมจ.ไทยออยล์

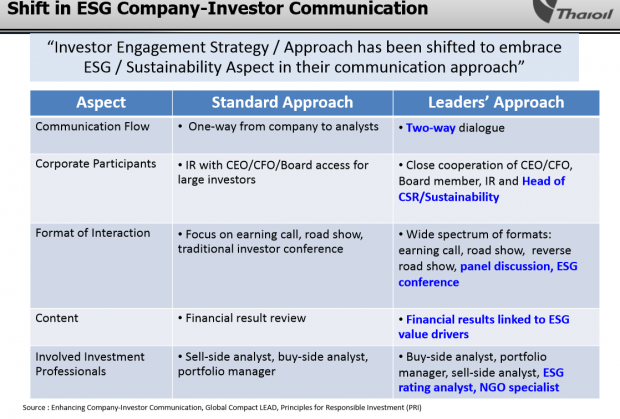

มีผลการศึกษาขององค์การสหประชาชาติ มองสอดคล้องกัน โดยระบุว่า ESG จะต้องตอบโจทย์ 3 เรื่องในเรื่องของการเติบโตของธุรกิจ ไม่ว่าจะเป็น ตลาดใหม่ ลูกค้าใหม่ ผลิตภัณฑ์ใหม่ ยังมีการสำรวจที่พบอีกว่า บริษัทที่เป็นผู้นำด้าน ESG มีกระบวนการสื่อสารกับนักลงทุนแตกต่างจากบริษัททั่วไป โดย IR ของบริษัทชั้นนำเหล่านี้มุ่งเน้นการสื่อสารสองทาง (Two-way communication) ซึ่งบริษัททั่วไปจะเป็นการสื่อสารทางเดียว (One-way communication) โดย IR ของบริษัทผู้นำด้าน ESG มักจะมีการนำเสียงสะท้อนจากนักลงทุนกลับมาดำเนินการและแจ้งกลับด้วย ในเวลาเดียวกัน ในการพบนักลงทุนนอกจาก CEO หรือ CFO แล้ว ปัจจุบันเริ่มมีผู้บริหารที่ดูแลงานด้านกลยุทธ์ และคนที่เป็นผู้บริหารด้าน ESG ขององค์กรเข้าไปเป็นส่วนหนึ่งในการพบปะนักลงทุนด้วย โดยอนาคตเนื้อหาในการสื่อสารจะขยายออกไปจากผลการดำเนินงานทางการเงิน แต่ชี้ให้เห็นถึงความเชื่อมโยงในการชี้ให้เห็นคุณค่าและมูลค่าของ ESG ที่มีกับบริษัท นอกจากนี้ แนวโน้มใหม่ในการให้ข้อมูลสำหรับ IR ในอนาคตเราจะเริ่มเจอการให้ข้อมูลกับกลุ่มนักวิเคราะห์ ESG นอกเหนือจากผู้จัดการกองทุนฯ หรือนักวิเคราะห์ที่เคยพบอยู่ปกติ ซึ่งนักวิเคราะห์กลุ่มใหม่นี้จะมาวิเคราะห์ Index ต่างๆ เมื่อแนวโน้มเป็นอย่างนี้บริษัทที่ปรึกษา อย่าง Mckinsey จึงให้คำแนะนำถึงวิธีการสื่อสาร ESG ที่ง่ายที่สุดว่า ให้นำข้อมูลเกี่ยวกับเรื่องความยั่งยืนและ ESG เปิดเผยในเว็บไซต์เพื่อลดขั้นตอนการให้ข้อมูล เพื่อลดภาระในการตอบคำถามจากความต้องการข้อมูลความยั่งยืนขององค์กรให้ได้มากที่สุด (อ่านรายละเอียดเพิ่มเติม)