นายลวรณ แสงสนิท ผู้ตรวจราชการ กระทรวงการคลัง (ชุดสีกากี)

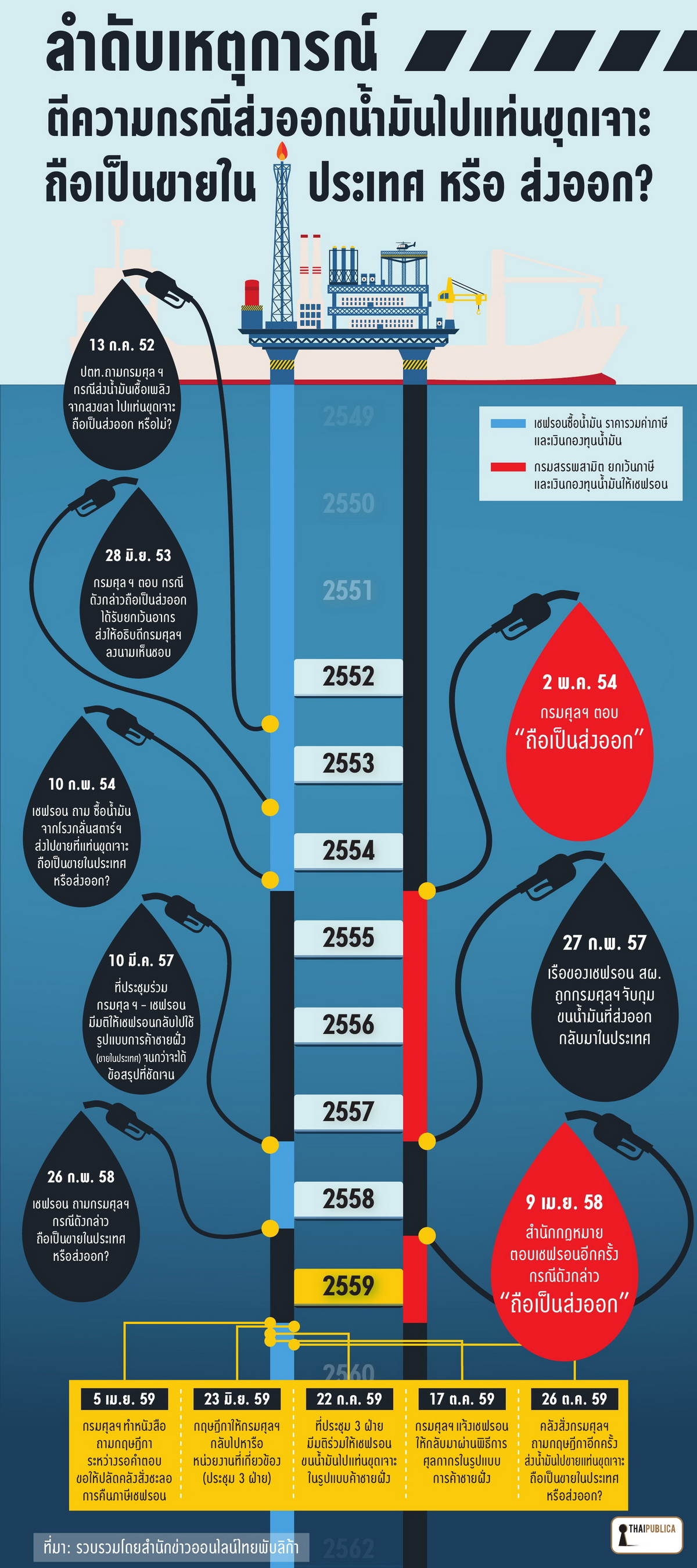

จากกรณีสำนักงานการตรวจเงินแผ่นดิน (สตง.) ทำหนังสือถึง พล.อ. ประยุทธ์ จันทร์โอชา นายกรัฐมนตรีและหัวหน้าคณะรักษาความสงบแห่งชาติ (คสช.), นายอภิศักดิ์ ตันติวรวงศ์ รัฐมนตรีว่าการกระทรวงการคลัง และนายสมชัย สัจจพงษ์ ปลัดกระทรวงการคลัง เร่งรัดให้กรมสรรพากรและกรมสรรพสามิตเรียกเก็บภาษีจากบริษัท เชฟรอน (ไทย) จำกัด และสอบสวนเจ้าหน้าที่ที่เกี่ยวข้องกับการตอบข้อหารือให้กับบริษัทเชฟรอนฯ ทั้งทางอาญา แพ่ง และวินัยข้าราชการ

วันที่ 10 พฤศจิกายน 2559 นายอำนวย ปรีมนวงศ์ รองปลัดกระทรวงการคลัง ได้รับมอบหมายจากปลัดกระทรวงการคลัง ให้ลงนามในคำสั่งแต่งตั้งนายลวรณ แสงสนิท ผู้ตรวจราชการกระทรวงการคลัง เป็นประธานคณะกรรมการสอบสวนข้อเท็จจริง กลุ่มเจ้าหน้าที่ที่เกี่ยวข้องกับการตีความ กรณีการขนส่งน้ำมันจากชายฝั่งไทยไปใช้ที่แท่นขุดเจาะน้ำมัน ถือเป็นส่งออก ทำให้บริษัทเซฟรอนฯ ได้รับยกเว้นภาษี 5 ปี คิดเป็นเงิน 2,111 ล้านบาท

ระหว่างที่คณะกรรมการสอบข้อเท็จจริงฯ กำลังสอบปากคำเจ้าหน้าที่ที่เกี่ยวข้องกับการตีความดังกล่าว นายดิสทัต โหตระกิตย์ เลขาธิการคณะกรรมการกฤษฎีกา ทำหนังสือแจ้งผลการวินิจฉัยของคณะกรรมการกฤษฎีกา (คณะพิเศษ) ต่อกรมศุลกากรว่า “กรณีการขนส่งน้ำมันจากชายฝั่งไทยไปยังแท่นขุดเจาะ ถือว่าเป็นการขนของไปใช้ในการประกอบกิจการปิโตรเลียมในประเทศไทย ต้องเสียภาษี”

หลังจากคณะกรรมการกฤษฎีกามีคำวินิจฉัยชี้ขาด กรณีดังกล่าวถือเป็นการประกอบธุรกิจภายในประเทศ วันที่ 17 มีนาคม 2560 บริษัทเชฟรอนฯ จ่ายค่าภาษีและเงินนำส่งกองทุนน้ำมันให้กรมสรรพสามิตย้อนหลัง 5 ปี รวมเป็นเงินกว่า 2,100 ล้านบาท (คลิกที่ภาพเพื่อขยาย)

อธิบดีกรมศุลกากรในช่วงปี 2552-2560

อธิบดีกรมศุลกากรในช่วงปี 2552-2560

ล่าสุด นายลวรณสรุปผลการสอบข้อเท็จจริง ส่งตรงไปที่ปลัดกระทรวงการคลัง เพื่อพิจารณาต่อไปว่าจะแต่งตั้งคณะกรรมการสอบสวนวินัยข้าราชการที่เกี่ยวข้องกับการตีความหรือไม่

แหล่งข่าวจากคณะกรรมการสอบสวนข้อเท็จจริง เปิดเผยว่า ก่อนอื่นต้องขอทำความเข้าใจเกี่ยวกับอำนาจหน้าที่ของคณะกรรมการสอบสวนข้อเท็จจริง ตามระเบียบของทางราชการ คณะกรรมการชุดนี้มีหน้าที่แสวงหาข้อเท็จจริง ศึกษาความเป็นมาของเรื่องนี้ กระบวนการตอบข้อหารือมีเจ้าหน้าที่รายใดเกี่ยวข้อง และการปฏิบัติหน้าที่ถูกต้องตามระเบียบของราชการหรือไม่ ไม่ได้สอบว่าใครผิด ใครถูก ซึ่งการชี้มูลความผิดกับเจ้าหน้าที่ที่เกี่ยวข้องนั้นจะเป็นหน้าที่ของคณะกรรมการสอบสวนทางวินัยพิจารณาต่อไป

แหล่งข่าวจากคณะกรรมการสอบสวนข้อเท็จจริง กล่าวว่า จากการศึกษาลำดับเหตุการณ์ในการตอบข้อหารือของเจ้าหน้าที่ที่เกี่ยวข้อง คณะกรรมการฯ พบกระบวนการตอบข้อหารือมีความผิดปกติเฉพาะช่วงต้นปี 2558 บริษัทเชฟรอนฯ ทำหนังสือมาทวงถามสอบถามกรมศุลกากรอีกครั้ง กรณีส่งน้ำมันไปใช้ที่แท่นขุดเจาะ ต้องปฏิบัติพิธีการศุลกากรในรูปแบบการค้าชายฝั่งหรือส่งออก วันที่ 9 เมษายน 2558 ผู้อำนวยการสำนักกฎหมาย ปฏิบัติราชการแทนอธิบดีกรมศุลกากร ได้ลงนามในหนังสือตอบข้อหารือถึงบริษัทเชฟรอนฯ ว่า กรณีดังกล่าวถือเป็นการส่งออก ให้ปฏิบัติตามระเบียบพิธีการนำเข้า-ส่งออก จากนั้นบริษัทเชฟรอนฯ จึงนำใบขนสินค้าขาออกไปประกอบการยื่นคำร้องขอยกเว้นภาษีกับกรมสรรพสามิต ตรงนี้จึงมีประเด็นที่คณะกรรมการฯ ต้องพิจารณา คือ ผู้อำนวยการสำนักกฎหมายมีอำนาจลงนามแทนอธิบดีกรมศุลกากรหรือไม่

แหล่งข่าวจากคณะกรรมการสอบสวนข้อเท็จจริง กล่าวว่า จากการตรวจดูคำสั่งกรมศุลกากรที่เกี่ยวข้องกับเรื่องการมอบอำนาจให้เจ้าหน้าที่ปฏิบัติราชการแทนอธิบดีกรมศุลกากร (แบ่งงาน) โดยหลักการอธิบดีกรมศุลกากร จะทำหนังสือมอบอำนาจให้ที่ปรึกษากรมศุลกากร (ซี 10) หรือ รองอธิบดีกรมศุลกากร เป็นผู้ลงนามในหนังสือตอบข้อหารือ หรือให้ความเห็นตามที่หน่วยงานในสังกัดกรมศุลกากรเสนอเรื่องขึ้นมา โดยผู้รับมอบอำนาจจากอธิบดีกรมศุลกากรจะไปมอบอำนาจต่อให้ผู้ดำรงตำแหน่งอื่นไม่ได้ ดังนั้น ผู้อำนวยการสำนักกฎหมายจึงมีหน้าที่ทำเรื่องเสนอที่ปรึกษาฯ หรือรองอธิบดีกรมศุลกากรเป็นผู้พิจารณาลงนามเท่านั้น หากที่ปรึกษาฯ หรือรองอธิบดีไม่อยู่ หรืออยู่แต่ไม่สามารถปฏิบัติราชการได้ เช่น ป่วย ก็ต้องเสนอเรื่องให้รองอธิบดีท่านอื่นพิจารณาลงนาม และถ้าเป็นเรื่องสำคัญก็ต้องเสนอเรื่องให้อธิบดีกรมศุลกากรลงนาม

“จากการสอบปากคำผู้อำนวยการสำนักกฎหมาย ได้ให้การว่า ตนได้ทำเรื่องเสนอรองอธิบดีกรมศุลกากร หน้าห้องรองอธิบดีแจ้งว่ารองอธิบดีฯ ป่วย เข้ารับการรักษาตัวอยู่ในโรงพยาบาลแห่งหนึ่ง จึงโทรศัพท์ไปสอบถาม รองอธิบดีฯ บอกว่า เรื่องนี้ไม่มีประเด็นอะไรใหม่ กรมศุลกากรเคยมีแนววินิจฉัยไปแล้ว ก็ตอบไปเลย ผู้อำนวยการสำนักกฎหมายจึงลงนามในหนังสือตอบข้อหารือบริษัทเชฟรอนฯ แทนอธิบดี ซึ่งตามหลักการแล้ว รองอธิบดีก็ไม่มีสิทธิมอบอำนาจต่อให้ใคร แต่อย่างไรก็ตาม ผมขอย้ำว่าคณะกรรมการฯ ไม่มีหน้าที่ตัดสินหรือชี้มูลความผิดใคร แต่เป็นการตรวจสอบข้อเท็จจริงที่เกิดขึ้นเท่านั้น ใครผิด ใครถูก เป็นหน้าที่ของคณะกรรมการสอบสวนทางวินัย” แหล่งข่าวจากคณะกรรมการสอบสวนข้อเท็จจริง กล่าว

ส่วนกรณีบริษัท ปตท. จำกัด (มหาชน) ทำหนังสือมาสอบถามกรมศุลกากรเมื่อปี 2552 ขอให้วินิจฉัยกรณีการขนส่งน้ำมันดีเซลจากคลังสินค้าทัณฑ์บนจังหวัดสงขลา บรรทุกใส่เรือไปใช้ที่แท่นขุดเจาะน้ำมัน ถือเป็นการส่งออกและได้รับยกเว้นอากรหรือไม่

จากนั้นในช่วงกลางปี 2553 กรมศุลกากรนำประเด็นข้อหารือของ ปตท. ส่งให้ที่ประชุมคณะกรรมการพิจารณาปัญหากฎหมายและพิธีการศุลกากร (กพพ.) ครั้งที่ 3/25553 ที่มีนายวิศาล วุฒิศักดิ์ศิลป์ อดีตที่ปรึกษาด้านพัฒนาระบบควบคุมทางศุลกากร เป็นประธานฯ โดยวินิจฉัยว่ากรณีดังกล่าวถือเป็นส่งออก ได้รับยกเว้นอากร จึงส่งเรื่องให้นายสมชัย สัจจพงษ์ อดีตอธิบดีศุลกากร ลงนามเป็นคำสั่งกรมศุลกากร

แหล่งข่าวจากคณะกรรมการสอบสวนข้อเท็จจริง กล่าวว่า ช่วงปี 2552-2553 คณะกรรมการสอบข้อเท็จจริงฯ ตรวจสอบแล้ว ไม่พบความผิดปกติใดๆ กระบวนการตอบข้อหารือเป็นไปตามระเบียบของกรมศุลกากรทุกประการ และบริษัท ปตท. ไม่ได้ดำเนินการขอยกเว้นภาษีกับกรมสรรพสามิตตามที่ได้มีการทำหนังสือมาสอบถามกรมศุลกากรแต่อย่างใด

ส่วนช่วงต้นปี 2554 บริษัท เชฟรอน (ไทย) จำกัด ทำหนังสือถึงนายประสงค์ พูนธเนศ อดีตอธิบดีกรมศุลกากร สอบถามกรณีบริษัทเชฟรอนฯ ส่งน้ำมันดีเซลไปขายให้ “เชฟรอน สผ.” เพื่อใช้ที่แท่นขุดเจาะน้ำมัน ถือเป็นการขายภายในประเทศหรือส่งออก

วันที่ 2 พฤษภาคม 2554 นายวิศาล วุฒิศักดิ์ศิลป์ ลงนามในหนังสือตอบข้อหารือแทนอธิบดีกรมศุลกากร แจ้งต่อบริษัทเชฟรอนฯ ว่า กรณีดังกล่าวถือเป็นการส่งออก ทางบริษัท เชฟรอนฯ จึงทำเรื่องขอยกเว้นภาษีกับกรมสรรพสามิต และได้รับยกเว้นภาษีตั้งแต่ปี 2555 ในช่วงระยะเวลาดังกล่าวนี้ คณะกรรมการสอบสวนข้อเท็จจริงได้ทำการตรวจสอบเอกสารแล้วพบว่าเป็นไปตามระเบียบของทางกรมศุลกากรทุกประการ นายวิศาลดำเนินการตามที่ได้รับมอบหมายจากอธิบดีกรมศุลกากร

ปี 2557 ด่านศุลกากรสงขลานำกำลังเจ้าหน้าที่เข้าตรวจจับเรือสนับสนุนการขุดเจาะน้ำมัน (supply boat) ของ “เชฟรอน สผ.” 8 ลำ ภายในเรือมีน้ำมันดีเซลผสมสารมาร์กเกอร์จำนวน 2 ล้านลิตร ซึ่งเป็นน้ำมันส่งออก นำกลับเข้ามาในราชอาณาจักรโดยไม่ได้รับอนุญาต ด่านศุลกากรสงขลาจึงยึดน้ำมันของกลางและขายทอดตลาด จากนั้นก็มีนำประเด็นนี้เข้าสู่การพิจารณาของที่ประชุมร่วมระหว่างกรมศุลกากรกับบริษัทเชฟรอนฯ กรมศุลกากรแนะนำให้บริษัทเชฟรอนฯ กลับไปปฏิบัติพิธีการศุลกากรในรูปแบบการค้าชายฝั่ง จนกว่าจะได้ข้อสรุปที่ชัดเจนเรื่องแนวปฏิบัติพิธีการศุลกากรที่ถูกต้อง ทำให้บริษัทเชฟรอนฯ ไม่สามารถไปขอยกเว้นภาษีกับกรมสรรพสามิต 1 ปี ในช่วง 2557 คณะกรรมการสอบสวนข้อเท็จจริง ตรวจสอบแล้วไม่พบความผิดปกติใดๆ คำแนะนำของกรมศุลกากรให้บริษัทเชฟรอนฯ กลับไปปฏิบัติพิธีการศุลกากรในรูปแบบการค้าชายฝั่งถือเป็นความเห็นของที่ประชุมร่วมกัน

{kind=link}