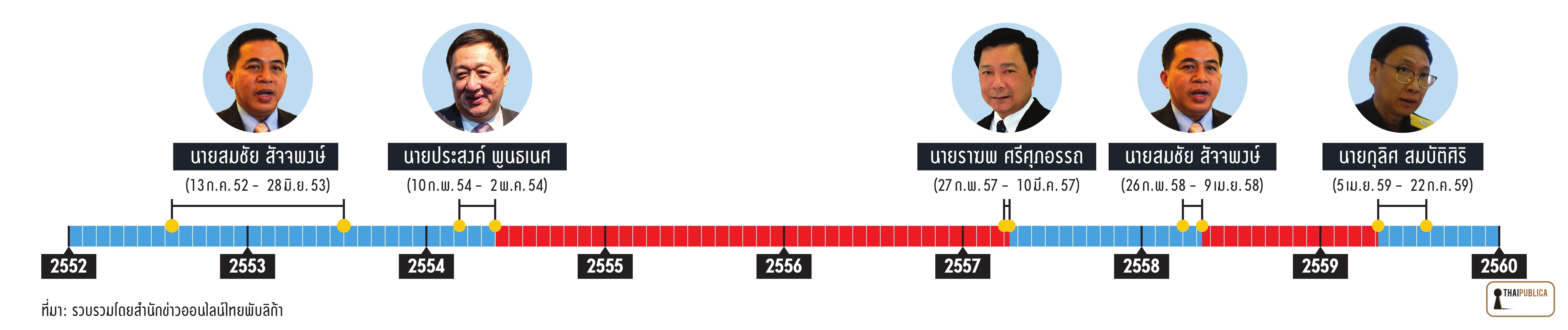

อธิบดีกรมศุลกากรที่เกี่ยวข้องกับกรณีพิพาท “เชฟรอน” (คลิกที่ภาพเพื่อขยาย)

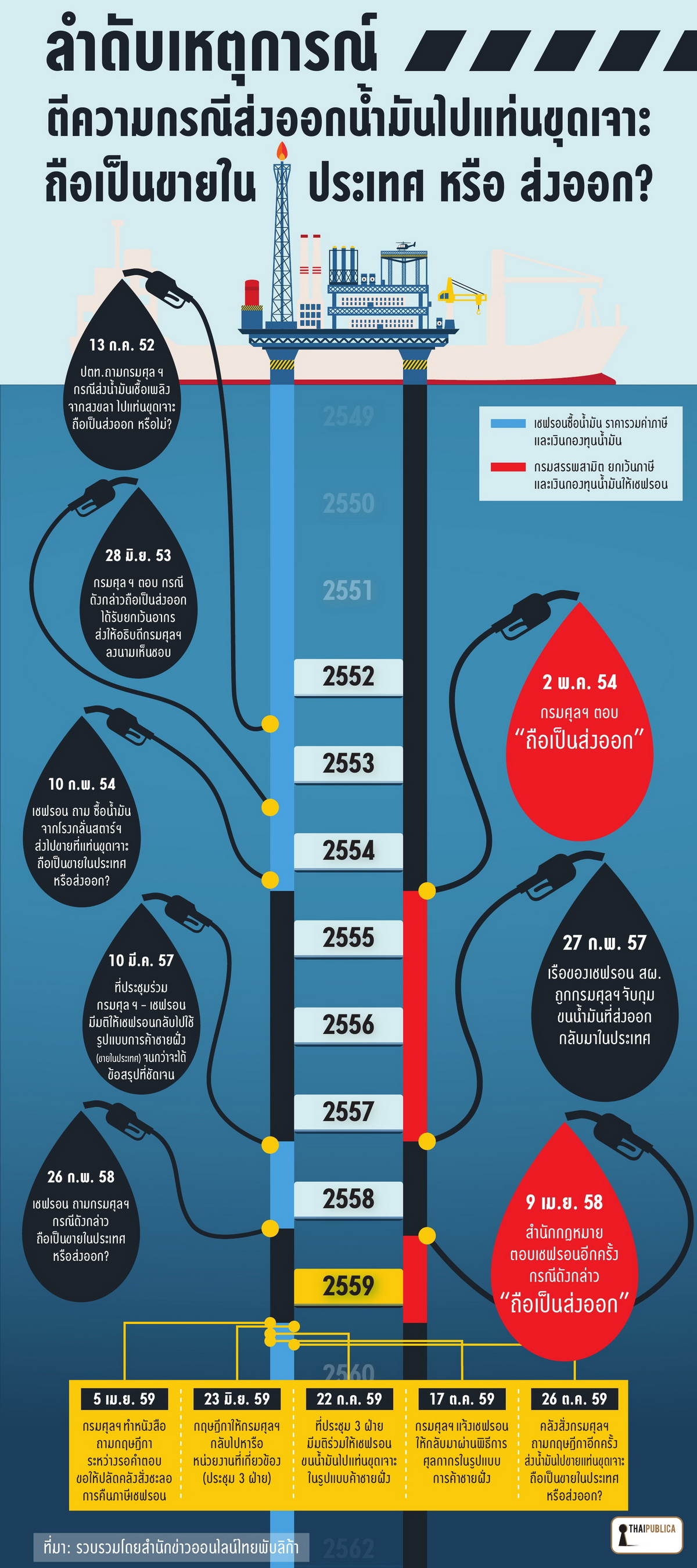

สืบเนื่องมาจากพระราชบัญญัติศุลกากร พ.ศ. 2469 และ พ.ร.บ.ภาษีสรรพสามิต พ.ศ. 2527 ไม่ได้กำหนดนิยามคำว่า “ราชอาณาจักร” ว่ามีขอบเขตเพียงใด ขณะที่ประมวลรัษฎากร มาตรา 2 และ พ.ร.บ.ปิโตรเลียม พ.ศ. 2514 มาตรา 4 กำหนดนิยามของคำว่า “ราชอาณาจักร” ให้มีอาณาเขตครอบคลุมถึงเขตพื้นที่ไหล่ทวีป ซึ่งเป็นที่ตั้งของแท่นขุดเจาะน้ำมัน

และด้วยความไม่ชัดเจนของกฎหมาย จึงมีประเด็นข้อพิพาทเกิดขึ้นระหว่างกรมศุลกากรกับบริษัท เชฟรอน (ไทย) จำกัด กรณีการขนส่งน้ำมันเชื้อเพลิงจากโรงกลั่นสตาร์ ปิโตรเลียม รีไฟน์นิ่ง จังหวัดระยอง ไปใช้ที่แท่นขุดเจาะน้ำมันที่อยู่บริเวณไหล่ทวีป ว่าถือเป็นการขายในประเทศหรือส่งออกไปนอกราชอาณาจักร?

ตลอด 6 ปีที่ผ่านมา กรมศุลกากรตีความประเด็นนี้ กลับไปกลับมาถึง 4 ครั้ง ซึ่งการตีความแต่ละครั้งส่งผลกระทบต่อการจัดเก็บรายได้ของรัฐ ทั้งในส่วนของกรมสรรพากร กรมสรรพสามิต กองทุนน้ำมันเชื้อเพลิง และกองทุนอนุรักษ์พลังงาน โดยในปี 2554 กรมศุลกากรตีความว่า การขนส่งน้ำมันไปใช้ที่แท่นขุดเจาะถือเป็นการส่งออก บริษัทเชฟรอนฯ จึงมาขอยกเว้นภาษีสรรพสามิตและเงินนำส่งกองทุนน้ำมัน ปี 2557 ตีความให้บริษัทเชฟรอนฯ กลับไปปฏิบัติพิธีการศุลกากรในรูปแบบการค้าชายฝั่ง (ถือเป็นขายในประเทศ) ขอยกเว้นภาษีไม่ได้ ปี 2558 กรมศุลกากรตีความว่า กรณีดังกล่าวถือเป็นการส่งออก บริษัทเชฟรอนฯ กลับมาขอยกเว้นภาษีอีกครั้ง (คลิกที่ภาพเพื่อขยาย)

ปี 2559 กรมศุลกากรจัดประชุม 3 ฝ่าย ตามคำแนะนำของคณะกรรมการกฤษฎีกา ปรากฏว่าที่ประชุม 3 ฝ่ายมีมติร่วมกันว่า กรณีดังกล่าวถือเป็นการขายภายในประเทศ การผ่านพิธีการศุลกากรให้ใช้รูปแบบการค้าชายฝั่งโดยอนุโลม ขณะที่ทางสำนักงานการตรวจเงินแผ่นดิน (สตง.) ทำหนังสือถึงนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง ให้สั่งการกรมสรรพากรและกรมสรรพสามิตเรียกภาษีจากบริษัทเชฟรอนคืนกว่า 3,000 ล้านบาท และแต่งตั้งคณะกรรมการสอบสวนเจ้าหน้าที่ที่เกี่ยวข้องกับการตีความ ทั้งทางแพ่ง อาญา และวินัย กระทรวงการคลังจึงสั่งการให้กรมศุลกากรทำหนังสือสอบถามคณะกรรมการกฤษฎีกาให้ชัดเจนอีกครั้ง

ล่าสุดนายดิสทัต โหตระกิตย์ เลขาธิการคณะกรรมการกฤษฎีกา ทำหนังสือแจ้งผลการวินิจฉัยของคณะกรรมการกฤษฎีกา (คณะพิเศษ) ต่อกรมศุลกากรว่า “กรณีการขนส่งน้ำมันเชื้อเพลิงจากชายฝั่งไทยไปยังแท่นขุดเจาะน้ำมัน ถือว่าเป็นการขนของไปใช้ในการประกอบกิจการปิโตรเลียมในราชอาณาจักร ตาม พ.ร.บ.ปิโตรเลียม พ.ศ. 2514 ต้องจัดเก็บภาษีเช่นเดียวกับการประกอบกิจการภายในประเทศ”

นายกุลิศ สมบัติศิริ อธิบดีกรมศุลกากร เปิดเผยว่าตนได้รับหนังสือตอบข้อหารือกรณีของบริษัทเชฟรอนจากสำนักงานคณะกรรรมการกฤษฎีกาอย่างเป็นทางการแล้ว แต่ยังไม่ได้พิจารณาในรายละเอียด ซึ่งในวันที่ 12 มกราคม 2560 ตนจะนำผลการวินิจฉัยของคณะกรรมการกฤษฎีกา (คณะพิเศษ) ส่งให้ที่ประชุมคณะอนุกรรมการแก้ปัญหากรณีของบริษัทเชฟรอน พิจารณาและจัดทำข้อเสนอแนะของกรมศุลกากร เสนอต่อรัฐมนตรีว่าการกระทรวงการคลัง และหน่วยงานในสังกัดกระทรวงการคลังที่เกี่ยวข้อง

ด้านนายพิศิษฐ์ ลีลาวชิโรภาส ผู้ว่าการตรวจเงินแผ่นดิน (สตง.) เปิดเผยว่า หลังจากสตง.รับทราบผลการวินิจฉัยของคณะกรรมการกฤษฎีกา กรณีบริษัทเชฟรอน ขนส่งน้ำมันจากชายฝั่งไทยไปใช่ที่แท่นขุดเจาะน้ำมัน ไม่ถือเป็นการส่งออก เร็วๆนี้ทางสตง.จะทำหนังสือถึงรัฐมนตรีว่าการกระทรวงการคลังและปลัดกระทรวงการคลังอีกครั้ง เพื่อทวงถามความคืบหน้ากรณีสตง.เคยมีข้อเสนอแนะต่อรัฐมนตรีว้ากระทรวงการคลัง พิจารณาสั่งการให้กรมสรรพากรและกรมสรรพสามิต เรียกภาษีบริษัทเชฟรอนคืน 3,000 ล้านบาท รวมทั้งเร่งรัดคณะกรรมการสอบสวนข้อเท็จจริง หาตัวเจ้าหน้าทีที่เกี่ยวข้องกับการตีความมาลงโทษ ทั้งทางวินัย อาญาและแพ่ง [scribd id=336353845 key=key-a1cIDdflgFNgwyIb38Ts mode=scroll]