เมื่อวันที่ 28 มีนาคม 2560 เวลา 11.30 น. เจ้าหน้าที่สรรพากรพื้นที่สาขาบางพลัด พร้อมเจ้าหน้าที่ตำรวจ สน.บางพลัด นำหนังสือแจ้งประเมินภาษีเงินได้นายทักษิณ ชินวัตร อดีตนายกรัฐมนตรีกว่า 17,629 ล้านบาท ไปติดประกาศที่หน้าบ้านจันทร์ส่องหล้า

เมื่อวันที่ 28 มีนาคม 2560 เวลา 11.30 น. เจ้าหน้าที่สรรพากรพื้นที่สาขาบางพลัดนำหนังสือแจ้งประเมินภาษีเงินได้บุคคลธรรมดาประจำปี 2549 (ภ.ง.ด.12) นายทักษิณ ชินวัตร อดีตนายกรัฐมนตรีพร้อมเบี้ยปรับเงินเพิ่มกว่า 17,629 ล้านบาท ไปติดที่หน้าบ้านพักจันทร์ส่องหล้า เลขที่ 472 ถ.จรัญสนิทวงศ์ 69 แขวงบางพลัด เขตบางพลัด กรุงเทพมหานคร ซึ่งเป็นที่อยู่ที่แจ้งไว้ในฐานข้อมูลทะเบียนราษฎร กระทรวงมหาดไทย โดยมีเจ้าหน้าที่ตำรวจ สถานีตำรวจบางพลัด ร่วมเป็นสักขีพยาน ก่อนคดีครบอายุความ 10 ปี ในวันที่ 31 มีนาคม 2560

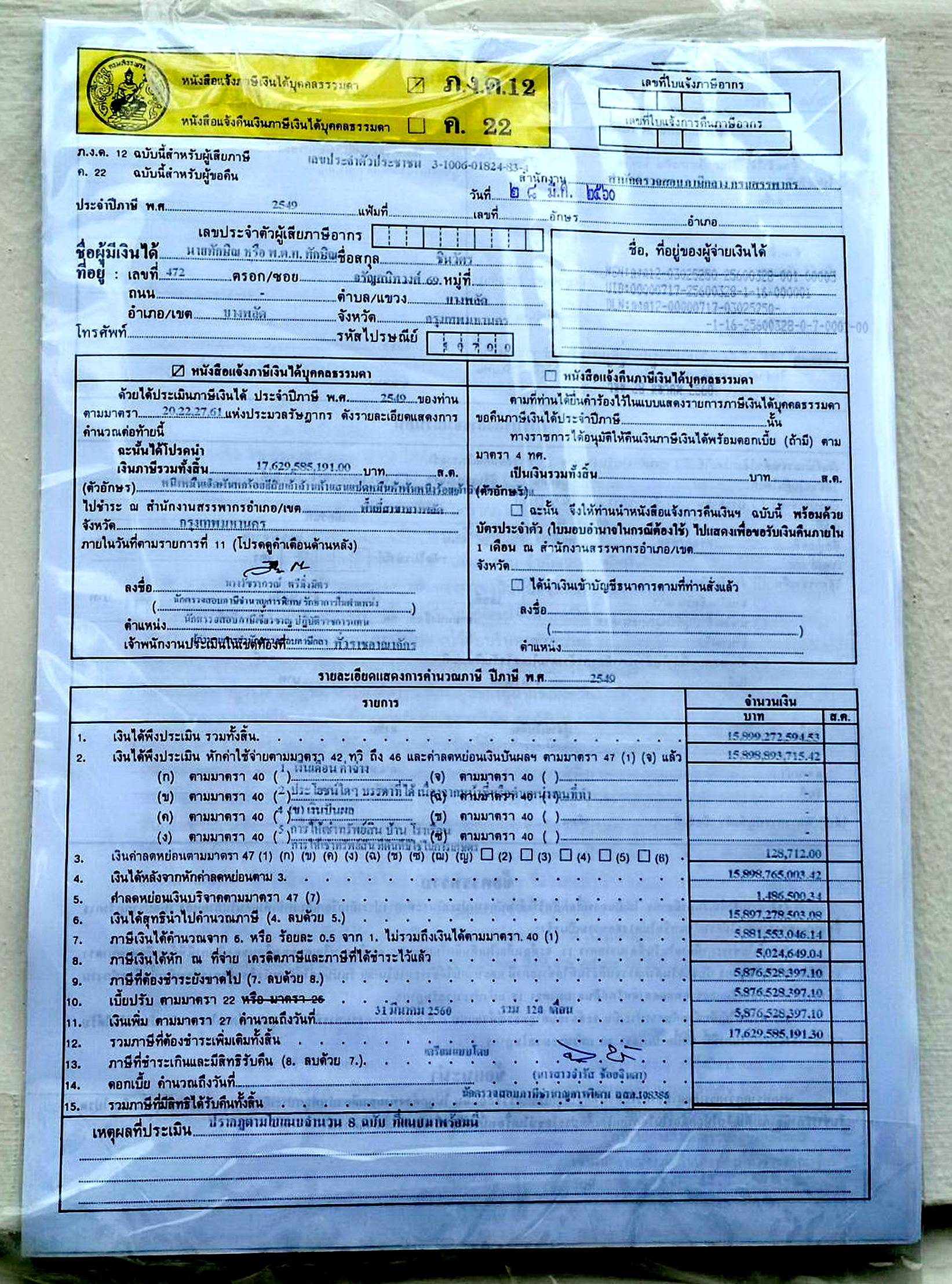

โดยเจ้าพนักงานประเมิน กรมสรรพากร ใช้อำนาจตามมาตรา 20 22 27 61 แห่งประมวลรัษฎากร แจ้งประเมินภาษีนายทักษิณ ชินวัตร อดีตนายกรัฐมนตรีในปี 2549 ซึ่งมีเงินได้จากการซื้อ-ขายหุ้นของบริษัท ชินคอร์ปอเรชั่น จำกัด แต่ไม่ได้นำมายื่นแบบแสดงแสดงรายการภาษี เจ้าพนักงานประเมินจึงต้องคิดเบี้ยปรับและเงินเพิ่มรวมเป็นเงินทั้งสิ้น 17,629,585,191 บาท มีรายละเอียดดังนี้

ในปี 2549 นายทักษิณ ชินวัตร มีเงินได้พึงประเมิน ตามมาตรา 40 (1) เงินเดือนค่าจ้าง, (2) ประโยชน์ใดๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ, (4) (ช) เงินปันผล และ (5) การให้เช่าทรัพย์สิน บ้าน โรงเรือน การให้เช่าทรัพย์สินที่ดินที่มีใช้ในการเกษตร รวมทั้งสิ้น 15,899,272,594.53 บาท เมื่อนำมาหักค่าใช้จ่ายตามมาตรา 42 ทวิ ถึงมาตรา 46 และค่าลดหย่อนเงินปันผล ตามมาตรา 47 แล้ว เหลือเงินได้สุทธิ 15,897,278,503.08 บาท นำมาคำนวณภาษี คิดเป็นเงินที่ต้องจ่ายภาษี 5,881,553,046.14 บาท แต่ได้หักภาษีเงินได้ ณ ที่จ่าย ที่ได้ชำระไว้แล้ว 5,024,649.04 บาท ภาษีที่ต้องชำระยังขาดไป 5,876,528,397.10 บาท แต่เนื่องจากนายทักษิณชำระค่าภาษีไว้ไม่ครบ ตามมาตรา 22 แห่งประมวลรัษฎากร ต้องชำระค่าเบี้ยปรับ 1 เท่า เป็นเงิน 5,876,528,397.10 บาท และ ไม่ได้ชำระค่าภาษีภายในกำหนดเวลา ตามาตรา 27 ต้องชำระเงินเพิ่มอีก 1.5% ต่อเดือน แต่ไม่เกินวงเงินค่าภาษีที่ต้องชำระ 5,876,528,397.10 บาท (นับตั้งแต่วันที่ 31 มีนาคม 2550-2560 รวม 120 เดือน ) คิดเป็นเงินที่นายทักษิณต้องชำระให้แก่กรมสรรพากรทั้งสิ้น 17,629,585,191 บาท

แหล่งข่าวจากกรมสรรพากรกล่าวว่า การติดหนังสือประเมินภาษีนายทักษิณ ชินวัตร ครั้งนี้เป็นไปตามมาตรา 8 แห่งประมวลรัษฎากร ปกติเจ้าพนักงานประเมินจะแจ้งประเมินภาษีทางไปรษณีย์ลงทะเบียนตอบรับ หรือนำไปส่ง ณ ภูมิลำเนาหรือถิ่นที่อยู่ หรือสำนักงานของบุคคลนั้น ระหว่างพระอาทิตย์ขึ้นถึงพระอาทิตย์ตก หรือในเวลาทำการของบุคคลนั้น ถ้าไม่พบผู้รับ ณ ภูมิลำเนา หรือถิ่นที่อยู่ หรือสำนักงานของผู้รับ จะส่งให้แก่บุคคลใดซึ่งบรรลุนิติภาวะแล้ว และอยู่หรือทำงานในบ้านหรือสำนักงานที่ปรากฏว่าเป็นของผู้รับนั้นก็ได้ แต่เนื่องจากนายทักษิณ ชินวัตร เดินทางออกนอกราชอาณาจักรไทย ตามมาตรา 8 วรรคที่ 2 จึงต้องใช้วิธีปิดหมายหนังสือแจ้งประเมินภาษีที่หน้าบ้านที่บุคคลนั้นมีชื่ออยู่ในทะเบียนราษฎรครั้งสุดท้าย เมื่อได้ปฏิบัติตามวิธีดังกล่าวข้างต้นแล้ว ให้ถือว่าเป็นอันได้รับแล้ว

“หากนายทักษิณ ชินวัตร ไม่เห็นด้วยกับการประเมินภาษีของกรมสรรพากร ต้องมายื่นคำร้องขออุทธรณ์ต่อคณะกรรมการพิจารณาอุทธรณ์ภาษีอากรภายใน 30 วัน นับแต่วันได้รับหนังสือแจ้งการประเมินภาษีจากเจ้าพนักงานประเมิน หากนายทักษิณไม่พอใจผลการวินิจฉัยของคณะกรรมการอุทธรณ์ฯ สามารถไปยื่นคำร้องอุทธรณ์ต่อศาลภาษีอากรได้ภายใน 30 วัน นับแต่วันได้รับแจ้งผลการวินิจฉัยของคณะกรรมการพิจารณาอุทธรณ์ฯ แต่ถ้านายทักษิณไม่มายื่นอุทธรณ์ต่อคณะกรรมการพิจารณาอุทธรณ์ฯ ภายใน 30 วัน กรมสรรพากรจะเรียกเก็บภาษีทันที และถ้ายังไม่มาชำระ ตามขั้นตอนก็ต้องยึด อายัดทรัพย์สิน ทั้งเงินฝากและอสังหาริมทรัพย์ เพื่อนำมาชำระค่าภาษีจนครบถ้วนต่อไป” แหล่งข่าวจากกรมสรรพากรกล่าว