คณะกรรมการฯ มีมติเป็นเอกฉันท์ (7-0 เสียง) ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 1.00 ต่อปี เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ คาด GDP ปีนี้โตดีกว่าคาดที่ร้อยละ 2.3 จากวัฏจักรเทคโนโลยี/AI และมาตรการรัฐ แต่ปีหน้าจะชะลอลงเหลือร้อยละ 1.8 ส่วนอัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับสูงขึ้นชั่วคราวจากราคาอาหารสดและผลกระทบจากเอลนีโญ ก่อนจะทยอยลดลงในปีหน้า

ในวันที่ 24 มิถุนายน 2569 ธนาคารแห่งประเทศไทย (ธปท.) เผยแพร่แถลงการณ์ผลการประชุม คณะกรรมการนโยบายการเงิน (กนง.) ว่า คณะกรรมการฯ มีมติเป็นเอกฉันท์ 7-0 เสียง ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 1.00 ต่อปี

เศรษฐกิจไทยมีแนวโน้มขยายตัวสูงกว่าที่ประเมินไว้ แต่อัตราการเติบโตอยู่ในระดับต่ำและไม่ทั่วถึง ขณะที่อัตราเงินเฟ้อมีแนวโน้มปรับสูงขึ้นจากปัจจัยด้านอุปทาน แต่คาดว่าจะลดลงหลังปัจจัยด้านอุปทานทยอยคลี่คลาย สำหรับสินเชื่อโดยรวมขยายตัวต่ำ โดยต้องติดตามคุณภาพสินเชื่อ SMEs และครัวเรือนกลุ่มเปราะบาง คณะกรรมการฯ เห็นว่าการดำเนินนโยบายการเงินในระดับผ่อนคลายควบคู่ไปกับมาตรการทางการเงินเฉพาะจุดมีส่วนช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจ จึงเห็นควรให้คงอัตราดอกเบี้ยนโยบายในการประชุมครั้งนี้ แต่ต้องติดตามพัฒนาการเงินเฟ้อและเงินเฟ้อคาดการณ์ในระยะปานกลาง

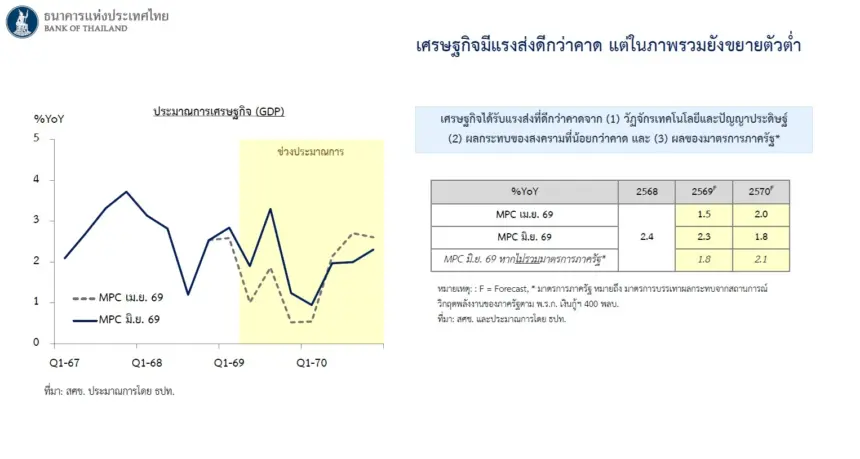

เศรษฐกิจไทยปี 2569 และ 2570 ขยายตัวที่ร้อยละ 2.3 และ 1.8 ตามลำดับ โดยมีแรงส่งที่ดีกว่าคาดจากการส่งออกและการลงทุนตามวัฏจักรเทคโนโลยีและปัญญาประดิษฐ์ มาตรการบรรเทาผลกระทบจากสถานการณ์วิกฤติพลังงานของภาครัฐ รวมถึงสถานการณ์สงครามในตะวันออกกลางที่มีแนวโน้มปรับดีขึ้น ทั้งนี้ ผลกระทบของสงครามต่อภาคการผลิตและภาคท่องเที่ยวมีน้อยกว่าที่ประเมินไว้ โดยธุรกิจขนาดใหญ่สามารถปรับตัวได้ดีกว่าคาด อย่างไรก็ดี เศรษฐกิจในภาพรวมยังขยายตัวต่ำและไม่ทั่วถึง โดย SMEs ปรับตัวได้จำกัดและยังเผชิญการแข่งขันที่รุนแรง ขณะที่ครัวเรือนส่วนใหญ่ถูกกดดันจากรายได้ที่ชะลอลงและค่าครองชีพที่เพิ่มขึ้น ซึ่งจะฉุดรั้งการบริโภคภาคเอกชนหลังมาตรการภาครัฐสิ้นสุดลง

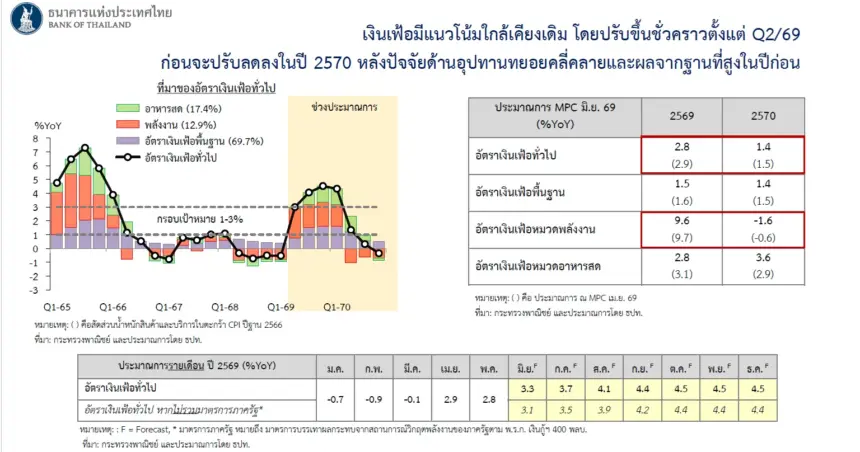

อัตราเงินเฟ้อทั่วไปปี 2569 และ 2570 อยู่ในระดับใกล้เคียงกับที่ประเมินไว้เดิม เฉลี่ยที่ร้อยละ 2.8 และ 1.4 ตามลำดับ โดยอัตราเงินเฟ้อในช่วงที่เหลือของปี 2569 จะปรับสูงกว่ากรอบเป้าหมายตามการส่งผ่านราคาพลังงานและต้นทุน ก่อนจะปรับลดลงในปี 2570 หลังปัจจัยด้านอุปทานทยอยคลี่คลายและผลของฐานสูงในปีก่อน ด้านอัตราเงินเฟ้อพื้นฐานปี 2569 และ 2570 ใกล้เคียงกับที่ประเมินไว้เดิมเฉลี่ยอยู่ที่ร้อยละ 1.5 และ 1.4 ตามลำดับ ขณะที่เงินเฟ้อคาดการณ์ในระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย ทั้งนี้แม้สถานการณ์สงครามมีแนวโน้มปรับดีขึ้น แต่ต้องติดตามการส่งผ่านราคาของผู้ประกอบการภายใต้บริบทที่ต้นทุนยังอยู่ในระดับสูง รวมถึงเงินเฟ้อคาดการณ์ในระยะปานกลาง

อัตราแลกเปลี่ยนเงินบาทเทียบดอลลาร์ สรอ. ปรับอ่อนค่าจากการแข็งค่าของเงินดอลลาร์ สรอ. ตามทิศทางการดำเนินนโยบายการเงินของสหรัฐฯ ด้านอัตราดอกเบี้ยในระบบสถาบันการเงินโดยรวมทรงตัว สินเชื่อรวมขยายตัวในระดับต่ำและมาจากสินเชื่อธุรกิจขนาดใหญ่เป็นสำคัญ ขณะที่สินเชื่อ SMEs ยังหดตัวต่อเนื่อง โดยสถาบันการเงินยังระมัดระวังการปล่อยสินเชื่อให้กับลูกหนี้กลุ่มเสี่ยง สำหรับคุณภาพสินเชื่อโดยรวมทรงตัว แต่ต้องติดตามความสามารถในการชำระหนี้ของลูกหนี้ SMEs และครัวเรือนกลุ่มเปราะบางในระยะข้างหน้า รวมทั้งสนับสนุนให้สถาบันการเงินดำเนินมาตรการทางการเงินเฉพาะจุดเพื่อดูแลกลุ่มเปราะบางอย่างต่อเนื่อง

ภายใต้กรอบการดำเนินนโยบายการเงินที่มีเป้าหมายรักษาเสถียรภาพราคา ควบคู่กับดูแลเศรษฐกิจให้เติบโตอย่างยั่งยืน และรักษาเสถียรภาพระบบการเงิน คณะกรรมการฯ เห็นว่าอัตราดอกเบี้ยในปัจจุบันเป็นระดับที่เหมาะสมในการสนับสนุนการฟื้นตัวของเศรษฐกิจ ขณะที่อัตราเงินเฟ้อปรับสูงขึ้นจากปัจจัยด้านอุปทาน แต่ต้องติดตามแนวโน้มและความเสี่ยงเงินเฟ้อในระยะต่อไป

เศรษฐกิจไทยขยายตัวดีกว่าคาด แต่ภาพรวมยังอยู่ในระดับต่ำ

ดร.ดอน นาครทรรพ เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.) แถลงผลการประชุม กนง.เพิ่มเติมว่า การประชุมในครั้งนี้ถือเป็นครั้งที่ 3 ของปี และเป็นครั้งแรกในรอบปีที่มีกรรมการเข้าร่วมประชุมครบทั้ง 7 ราย หลังจากได้กรรมการครบถ้วนซึ่งคณะกรรมการมีมติเป็นเอกฉันท์ ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 1.0 ต่อปี

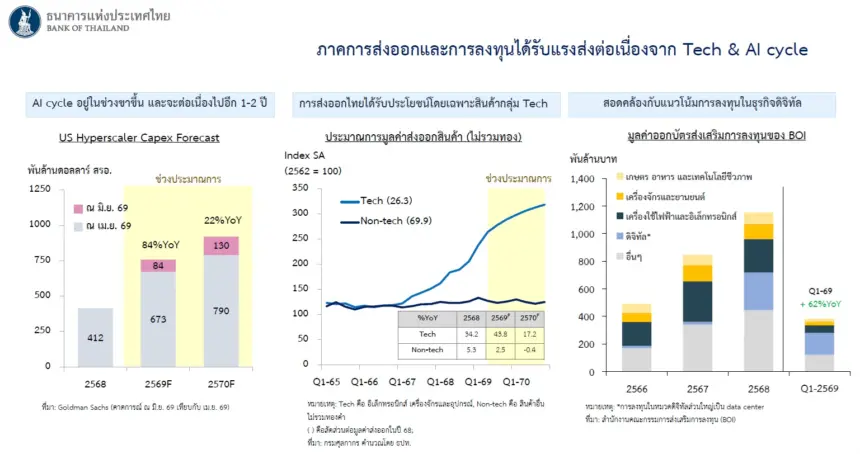

กนง. ประเมินว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวสูงกว่าที่ประเมินไว้เดิม จากแรงส่งของภาคส่งออกและการลงทุนที่ได้รับอานิสงส์จากวัฏจักรเทคโนโลยีและปัญญาประดิษฐ์ (AI) ประกอบกับมาตรการกระตุ้นเศรษฐกิจของภาครัฐ และผลกระทบจากสงครามที่น้อยกว่าที่คาดการณ์ไว้ อย่างไรก็ดี อัตราการขยายตัวโดยรวมยังอยู่ในระดับต่ำ และการฟื้นตัวยังไม่ทั่วถึง

ตัวเลขประมาณการ GDP ปีนี้ปรับขึ้นเป็นร้อยละ 2.3 (จากร้อยละ 1.8 หากไม่รวมผลของมาตรการภาครัฐ) ก่อนชะลอลงเป็นร้อยละ 1.8 ในปีหน้า เนื่องจากผลของฐานสูงหลังแรงกระตุ้นทยอยหมดลง ทั้งนี้ ตัวเลขดังกล่าวถือเป็นระดับสูงสุดเมื่อเทียบกับประมาณการของตลาดในปัจจุบัน

“ในภาพรวมหากไม่รวมมาตรการของภาครัฐ GDP จะขยายตัวร้อยละ 1.8 ในปีนี้ แล้วร้อยละ 2.1 ในปีหน้า แต่พอมีผลของมาตรการเพิ่มขึ้นมา GDP จะขยายตัวได้อีกเพิ่มขึ้นร้อยละ 0.5 ในปีนี้ เป็นร้อยละ 2.3 แต่ปีหน้าด้วยผลของฐาน หลังจากแรงกระตุ้นหมดไป เศรษฐกิจก็จะกลับมาที่ร้อยละ 1.8 โดยสรุป กรรมการค่อนข้างจะ Positive กับเศรษฐกิจ ตัวเลขประมาณการในตอนนี้น่าจะสูงสุดของตลาด” ดร.ดอนกล่าว

ปัจจัยสำคัญที่ทำให้เศรษฐกิจขยายตัวดีกว่าคาด คือการลงทุนของกลุ่ม Hyperscaler ในต่างประเทศที่เร่งตัวขึ้นมาก ซึ่งส่งผลดีต่อภาคการส่งออกเทคโนโลยีของไทยอย่างมีนัยสำคัญ แม้การส่งออกสินค้านอกกลุ่มเทคโนโลยีจะยังค่อนข้างทรงตัว สะท้อนการกระจุกตัวของแรงขับเคลื่อนเศรษฐกิจ

ปรับลดสมมติฐานราคาน้ำมัน หลังสถานการณ์สงครามคลี่คลาย

กนง. ปรับลดสมมติฐานราคาน้ำมันดิบดูไบปีนี้ลงจาก 100 ดอลลาร์ เป็น 90 ดอลลาร์ต่อบาร์เรล ขณะที่คงสมมติฐานปีหน้าไว้ที่ 80 ดอลลาร์ เนื่องจากราคาพลังงานและราคาปุ๋ยปรับลดลงจากช่วงสงคราม แม้บางรายการยังไม่กลับสู่ระดับก่อนเกิดวิกฤต ทั้งนี้ กนง. ยังคงความระมัดระวัง เนื่องจากความไม่แน่นอนของสถานการณ์เจรจายังมีอยู่สูง

ผลสำรวจผู้ประกอบการพบว่าภาคธุรกิจปรับตัวต่อสถานการณ์สงครามได้ดีกว่าที่คาด ทั้งการกระจายแหล่งนำเข้าและปรับเส้นทางขนส่ง โดยธุรกิจขนาดใหญ่ปรับตัวได้ดีกว่า SME ซึ่งยังเผชิญปัญหาสภาพคล่องตึงตัว ขณะที่การส่งผ่านราคาไปยังผู้บริโภคยังทำได้ยากในภาพรวม เนื่องจากกำลังซื้อในประเทศยังอ่อนแอ ยกเว้นธุรกิจที่เกี่ยวข้องกับการส่งออก

“ในการปรับตัว ธุรกิจขนาดใหญ่ปรับตัวได้ดีกว่าธุรกิจขนาดเล็กหรือ SME โดยเฉพาะ SME มีปัญหาสภาพคล่องตึงตัวด้วย แต่สําหรับการส่งผ่านราคา ทั้งขนาดใหญ่และ SME ก็อาจจะมีประเด็นคล้ายๆ กันว่าส่งผ่านราคาไปได้ยาก เนื่องจากกําลังซื้อในประเทศยังอ่อนแอ ยกเว้นธุรกิจที่เกี่ยวข้องกับการส่งออก การส่งออกนี้จะส่งผ่านราคาไปได้ค่อนข้างใช้ได้ทีเดียว” ดร.ดอนกล่าว

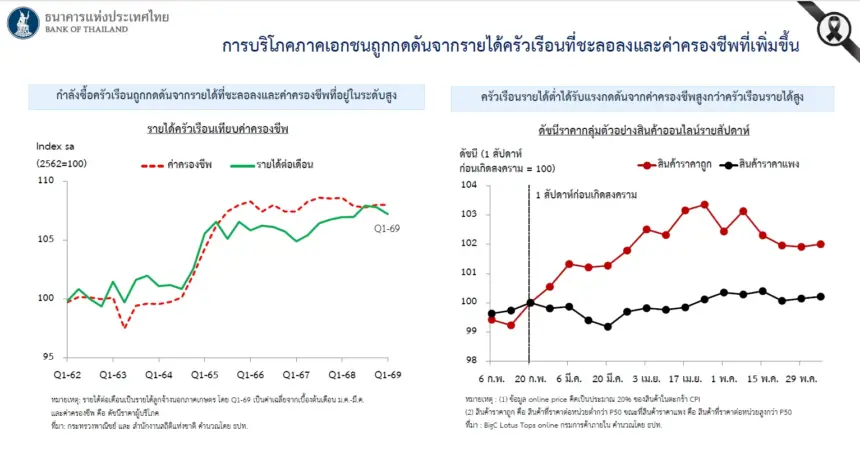

สําหรับการบริโภคภาคเอกชน ซึ่งเป็นเครื่องยนต์ใหญ่ของเศรษฐกิจไทย มาตรการช่วยเหลือจากภาครัฐในช่วงปลายไตรมาส 2 และต้นไตรมาส 3 ช่วยพยุงไม่ให้การบริโภคชะลอตัวรุนแรง แต่กนง.มองว่าในระยะต่อไป ยังคงถูกกดดันจากรายได้ครัวเรือนที่ชะลอลง และค่าครองชีพที่เพิ่มขึ้น

ผลการสำรวจราคาสินค้าออนไลน์พบว่า สินค้าอุปโภคบริโภคราคาประหยัดมีการปรับราคาขึ้นสูง ซึ่งกระทบผู้มีรายได้น้อยโดยตรง ขณะที่สินค้าราคาพรีเมียมราคาไม่ได้ปรับขึ้นมาก

เงินเฟ้อทั่วไปมีแนวโน้มแตะระดับ 3-4% ในช่วงครึ่งปีหลัง

สำหรับเงินเฟ้อ ดร.ดอนกล่าวว่า ในภาพรวมอัตราเงินเฟ้อมีแนวโน้มใกล้เคียงกับการประเมินในรอบก่อนหน้า โดยมีทิศทางปรับตัวสูงขึ้นเป็นการชั่วคราวตั้งแต่ไตรมาสที่ 2 เป็นต้นไป ซึ่งคาดว่าไตรมาสที่ 2 นี้จะเป็นไตรมาสแรกที่เห็นอัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ในระดับร้อยละ 3 โดยเฉพาะในเดือนมิถุนายนที่มีแนวโน้มปรับเพิ่มขึ้นมาอยู่ในระดับร้อยละ 3 หลังจากที่เดือนเมษายนและพฤษภาคมยังคงทรงตัวอยู่ในระดับร้อยละ 2 ปลายๆ

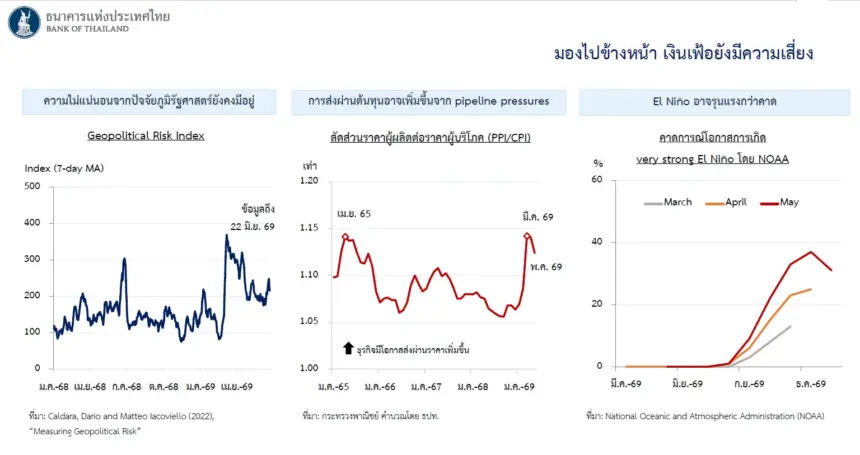

ในระยะต่อไป ราคาสินค้าและบริการมีแนวโน้มปรับเพิ่มขึ้นตามอัตราเงินเฟ้อ อย่างไรก็ตาม แรงกดดันหลักที่เคยมาจากราคาพลังงาน จะเริ่มมีสัดส่วนลดลง แต่จะถูกทดแทนด้วยแรงผลักดันจากราคาอาหารสด ที่มีแนวโน้มเพิ่มขึ้น ซึ่งสะท้อนผลกระทบจากปรากฏการณ์เอลนีโญ (El Niño) ที่คาดว่าจะเร่งตัวขึ้นในช่วงครึ่งหลังของปี โดยเฉพาะในไตรมาสสุดท้าย

อย่างไรก็ดี ผลจากการที่ราคาน้ำมันในช่วงที่ผ่านมาปรับตัวลดลงพอสมควร ส่งผลให้ กนง. มีการปรับประมาณการอัตราเงินเฟ้อลงเล็กน้อยจากรอบก่อน โดยอัตราเงินเฟ้อทั่วไปในปีนี้ปรับลดลงจากร้อยละ 2.9 มาอยู่ที่ร้อยละ 2.8 และในปีหน้าปรับลดลงจากร้อยละ 1.5 มาอยู่ที่ร้อยละ 1.4 ส่วนอัตราเงินเฟ้อพื้นฐานปรับลดลงจากร้อยละ 1.6 มาอยู่ที่ร้อยละ 1.5 ในปีนี้ และปรับจากร้อยละ 1.5 มาอยู่ที่ร้อยละ 1.4 ในปีหน้า

จากการประมาณการเงินเฟ้อทั่วไปรายเดือน (แยกกรณีที่ไม่รวมผลจากมาตรการภาครัฐ) คาดว่าในเดือนมิถุนายนจะเห็นอัตราเงินเฟ้ออยู่ที่ระดับร้อยละ 3 และตั้งแต่เดือนสิงหาคมเป็นต้นไปมีแนวโน้มที่จะปรับเพิ่มขึ้นไปแตะระดับร้อยละ 4 ทั้งนี้ ผลของมาตรการภาครัฐมีส่วนขับเคลื่อนหรือดันอัตราเงินเฟ้อให้เพิ่มขึ้นประมาณร้อยละ 0.1 ถึง 0.2

ด้านส่งผ่านราคาของผู้ประกอบการในปัจจุบันยังคงใกล้เคียงกับที่ประเมินไว้ ทั้งในแง่ของขนาดการปรับขึ้นราคา (Magnitude) ที่ผู้ประกอบการในหลายภาคธุรกิจทยอยปรับขึ้นประมาณร้อยละ 5 ถึง 10 และในแง่ของการกระจายตัวของราคา โดยเงินเฟ้อที่เกิดขึ้นมีผลกระทบทางตรง (Direct Effect) มาจากภาคพลังงาน และจะส่งผลกระทบทางอ้อม (Indirect Effect) ไปยังสินค้าประเภทอื่นๆ เช่น ค่าขนส่ง ในลักษณะที่ทยอยกระจายตัวออกไปตามที่คาดการณ์

อย่างไรก็ตาม แม้ว่าในระยะข้างหน้าจะเห็นสัญญาณการส่งผ่านราคาที่กระจายตัวมากขึ้นในเครื่องชี้ แต่โครงสร้างเงินเฟ้อของไทยมีจุดเด่นที่แตกต่างจากต่างประเทศตรงที่ ไทยไม่มีปัญหาเงินเฟ้อในภาคบริการ ที่ปรับลดลงยาก เงินเฟ้อของไทยส่วนใหญ่จะเคลื่อนไหวตามราคาสินค้าเป็นหลัก ดังนั้น เมื่อราคาน้ำมันปรับลดลง อัตราเงินเฟ้อของไทยจึงปรับตัวลดลงได้อย่างรวดเร็วและแรงเช่นเคยเกิดขึ้นในอดีต

สำหรับเครื่องชี้ด้านเงินเฟ้อคาดการณ์ (Inflation Expectation) พบว่าเงินเฟ้อคาดการณ์ระยะสั้นปรับตัวลดลงตามทิศทางราคาน้ำมัน ขณะที่เงินเฟ้อคาดการณ์ระยะปานกลาง ซึ่งเป็นดัชนีที่คณะกรรมการให้ความสำคัญและติดตามอย่างใกล้ชิด มีการขยับตัวขึ้นเล็กน้อยในข้อมูลล่าสุด แต่โดยรวมยังถือว่าอยู่ในระดับต่ำ โดยยังไม่ถึงครึ่งหนึ่งของกรอบเป้าหมายนโยบายการเงิน

แม้แนวโน้มเงินเฟ้อจะทยอยปรับลดลงและยังไม่มีประเด็นที่น่ากังวล แต่คณะกรรมการยังไม่สามารถตัดปัจจัยความเสี่ยงไปได้ โดยมี 3 ปัจจัยสำคัญที่ต้องติดตามอย่างใกล้ชิด

สินเชื่อรวมขยายตัวต่ำ จับตาคุณภาพหนี้ SME

สินเชื่อรวมเริ่มขยายตัวเป็นบวกแต่ยังอยู่ในระดับต่ำมาก โดยแรงขับเคลื่อนหลักมาจากสินเชื่อธุรกิจขนาดใหญ่ ขณะที่สินเชื่อ SME ยังหดตัวต่อเนื่อง สถาบันการเงินยังระมัดระวังการปล่อยสินเชื่อให้กลุ่มเสี่ยง และต้องติดตามความสามารถในการชำระหนี้ของ SME และครัวเรือนเปราะบางอย่างใกล้ชิด

สำหรับภาพรวมของภาพรวมคุณภาพสินเชื่อในระบบ ธนาคารแห่งประเทศไทยประเมินว่ายังคงอยู่ในระดับที่ทรงตัว อย่างไรก็ตาม สิ่งที่ต้องติดตามอย่างใกล้ชิดและเป็นประเด็นสำคัญมากกว่าคือคุณภาพสินเชื่อของธุรกิจ SME ซึ่งพบว่าสัดส่วนหนี้เสียหรือ NPL Ratio ยังคงมีแนวโน้มปรับตัวสูงขึ้น

แต่การเพิ่มขึ้นของ NPL Ratio ในกลุ่ม SME ส่วนหนึ่งเป็นผลกระทบของ “ฐาน” เนื่องจากสัดส่วน NPL คำนวณมาจากยอดหนี้เสียหารด้วยยอดสินเชื่อรวมทั้งหมด เมื่อยอดการปล่อยสินเชื่อของกลุ่ม SME หดตัวลงอย่างต่อเนื่อง จึงส่งผลให้สัดส่วน NPL Ratio ปรับตัวสูงขึ้นตามไปด้วย แม้ในความเป็นจริงแล้วยอดรวมของหนี้เสียอาจจะไม่ได้เพิ่มขึ้นเลยก็ตาม อ

เงินบาทอ่อนค่าตามทิศทางดอลลาร์ ธปท. พร้อมดูแลความผันผวน

นับจากต้นปี เงินบาทอ่อนค่าไปแล้วร้อยละ 5.7 ซึ่งเป็นไปตามทิศทางของเงินดอลลาร์สหรัฐเป็นหลัก ไม่ได้อ่อนค่านำภูมิภาค โดยยังมีเกาหลีใต้และอินโดนีเซียที่อ่อนค่ามากกว่า ทั้งนี้ ในช่วง 2-3 วันที่ผ่านมา เงินบาทอ่อนค่าเร็วขึ้นจากกระแสเงินทุนไหลออกในตลาดหุ้นซึ่งเป็นปัจจัยชั่วคราว ประกอบกับท่าทีของธนาคารกลางสหรัฐ (เฟด) ที่ระมัดระวัง (hawkish) มากกว่าคาด

ธปท.ได้ติดตามความเคลื่อนไหวของค่าเงินบาทอย่างใกล้ชิด และพร้อมเข้าดูแลหากเห็นความผันผวนเกินควร ทั้งนี้ เงินทุนเคลื่อนย้ายโดยรวมยังเป็นปกติ โดยเงินทุนไหลเข้าตลาดหุ้นและตลาดบอนด์นับจากต้นปียังเป็นบวก

ดุลบัญชีเดินสะพัดคาดติดลบต่อในเดือนพ.ค.-มิ.ย. ก่อนกลับเป็นบวกครึ่งปีหลัง

ดร.ดอนกล่าวถึงดุลบัญชีเดินสะพัด (Current Account) ซึ่งเป็นประเด็นที่ตลาดและผู้เกี่ยวข้องให้ความสนใจอย่างมากในช่วงหลังนี้ว่า ในปีที่ผ่านมาประเทศไทยมีการเกินดุลบัญชีเดินสะพัดในระดับค่อนข้างสูงเกือบร้อยละ 3 ของ GDP ขณะที่ภาพรวมในปีนี้ คาดการณ์ว่าดุลบัญชีเดินสะพัดจะเคลื่อนไหวอยู่ในระดับใกล้เคียงกับความสมดุล (Balance) แม้จะมีความเสี่ยงทางด้านต่ำที่อาจส่งผลให้พลิกกลับมาติดลบได้บ้าง แต่ประเมินว่าจะไม่ได้ติดลบมากนัก ก่อนที่จะปรับตัวดีขึ้นและกลับมาเกินดุลเป็นบวกได้อีกครั้งในปีหน้า

คณะกรรมการคาดการณ์ว่าในเดือนพฤษภาคมและมิถุนายน ตัวเลขดุลบัญชีเดินสะพัดอาจจะยังคงมีทิศทางติดลบต่อเนื่องจากเดือนเมษายน อย่างไรก็ตาม คาดว่ายอดการติดลบของเดือนพฤษภาคมจะไม่รุนแรงเท่ากับเดือนเมษายนที่ผ่านมา แต่จะยังคงอยู่ในระดับที่ค่อนข้างสูงเนื่องจากปัจจัยเชิงฤดูกาล (Seasonal Effect) เนื่องจากเดือนพฤษภาคมของทุกปีมักเป็นช่วงเวลาที่มีการส่งคืนกำไรหรือเงินปันผลของกลุ่มบริษัทต่างชาติ เช่น บริษัทญี่ปุ่น กลับประเทศมากที่สุดในรอบปี ซึ่งสะท้อนว่าผู้ประกอบการกลุ่มที่ส่งออกได้ดีมีผลประกอบการและผลกำไรในเกณฑ์ดี จึงมีการส่งออกกำไรกลับประเทศในสัดส่วนที่สูงตามไปด้วย และกลายเป็นปัจจัยกดดันดุลบัญชีเดินสะพัดในเดือนดังกล่าว

ดุลบัญชีเดินสะพัดจะเริ่มปรับตัวเข้าสู่ระดับที่สมดุลในเดือนมิถุนายน หรือหากมีการติดลบก็จะเป็นเพียงการติดลบเล็กน้อยเท่านั้น ขณะที่ในช่วงที่เหลือของปี โดยเฉพาะในช่วงครึ่งหลังของปี ดุลบัญชีเดินสะพัดจะทยอยปรับตัวดีขึ้นและกลับมาเกินดุลเป็นบวกได้อย่างต่อเนื่อง

“เสถียรภาพเศรษฐกิจไทยโดยรวมยังถือว่ามั่นคง สอดคล้องกับการที่ S&P ยืนยัน outlook ของไทยในระดับมีเสถียรภาพเมื่อเร็ว ๆ นี้” ดร.ดอนกล่าว

คงดอกเบี้ยต่ำหนุนการฟื้นตัว ประสานนโยบายการคลังและการเงินเฉพาะจุด

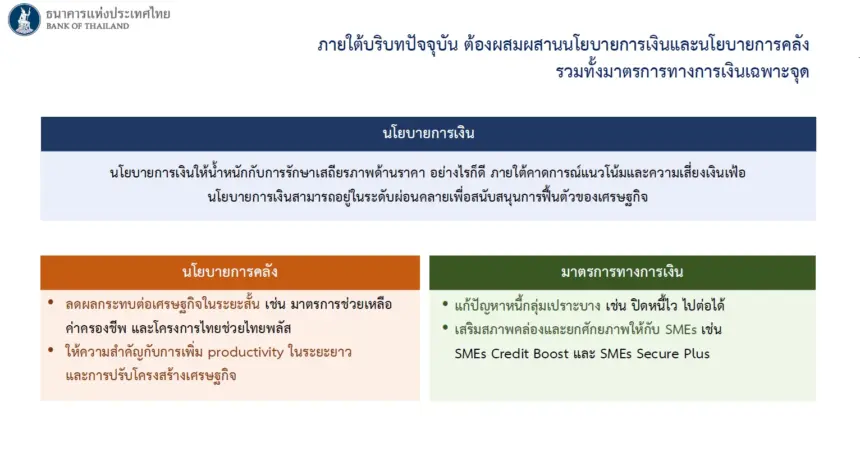

กนง. เห็นว่านโยบายการเงินในระดับผ่อนคลายปัจจุบัน ประกอบกับมาตรการทางการเงินเฉพาะจุด มีส่วนช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจ จึงเห็นควรคงอัตราดอกเบี้ยนโยบายในการประชุมครั้งนี้ โดยให้น้ำหนักกับการรักษาเสถียรภาพด้านราคา แต่หากมีความเสี่ยงด้านเงินเฟ้อเพิ่มขึ้นอย่างมีนัยสำคัญ อาจจำเป็นต้องปรับเปลี่ยนทิศทางนโยบาย

“คณะกรรมการมองว่านโยบายการเงินไม่ได้อยู่โดดเดี่ยว เรากําลังไปอยู่ในช่วงที่ประสานเป็น policy mix กับนโยบายในด้านอื่น สําหรับนโยบายของเราให้น้ําหนักกับการรักษาเสถียรภาพด้านราคา คณะกรรมการประเมินว่าความเสี่ยงด้านเงินเฟ้อยังไม่มีประเด็นที่น่ากังวลมากนัก นโยบายการเงินสามารถอยู่ในระดับผ่อนคลายเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจได้” ดร.ดอนกล่าวและว่าหากในอนาคตมีปัจจัยเสี่ยงด้านเงินเฟ้อเร่งตัวเข้ามาอย่างมีนัยสำคัญ ก็อาจมีความจำเป็นที่คณะกรรมการจะต้องปรับเปลี่ยนจุดยืน (Stance) ของนโยบายการเงินให้สอดคล้องกับสถานการณ์ที่เปลี่ยนแปลงไป

นอกจากนี้ กนง. เน้นย้ำถึงความสำคัญของนโยบายการคลังในการลดผลกระทบระยะสั้น และการเพิ่มผลิตภาพ (productivity) ในระยะยาว ซึ่งหากดำเนินการได้ดี อาจช่วยพยุงให้เศรษฐกิจปีหน้าไม่ชะลอลงมากเท่าที่ประมาณการไว้ ส่วนมาตรการทางการเงินยังคงดำเนินต่อเนื่อง ทั้งมาตรการช่วยกลุ่มเปราะบางและมาตรการเสริมสภาพคล่องให้ SME อาทิ SME Credit Boost และ SME Secure Plus

ความเสี่ยงสำคัญที่ต้องติดตามในระยะต่อไป ได้แก่ การส่งผ่านราคาของผู้ประกอบการ เงินเฟ้อคาดการณ์ระยะปานกลาง และความสามารถในการชำระหนี้ของลูกหนี้ SME และครัวเรือนเปราะบาง

ดร.ดอนสรุปว่า “คณะกรรมการเห็นว่าอัตราดอกเบี้ยนโยบายในปัจจุบันเป็นระดับที่เหมาะสมในการสนับสนุนการฟื้นตัวของเศรษฐกิจ”