นายประสงค์ พูนธเนศ อธิบดีกรมสรรพากร

จากการพัฒนาระบบ Tax e-Payment ของกรมสรรพากรตามแผนยุทธศาสตร์การพัฒนารัฐบาลดิจิทัล (National e-payment) ของรัฐบาลมาตั้งแต่ปี 2559 โดยการเชื่อมโยงฐานข้อมูลการทำธุรกรรมการเงินสถาบันการเงินทั้งหมดข้อมูลทะเบียนราษฎร์ของกระทรวงมหาดไทย โอนเข้ามารวมอยู่ในฐานข้อมูลผู้เสียภาษีของกรมสรรพากร ในอนาคตหากโครงการนี้เสร็จสมบูรณ์ จะทำให้กรมสรรพากรมีฐานข้อมูลเส้นทางการเงินที่จะนำมาใช้ในการตรวจสอบภาษีได้อย่างแม่นยำ และมีประสิทธิภาพ เจ้าหน้าที่สรรพากรไม่อาจเพิกเฉย กรณีระบบคอมพิวเตอร์ตรวจพบผู้เสียภาษีมีรายได้ผ่านเข้าบัญชีมากกว่าที่แจ้งกรมสรรพากรหลายเท่าตัว

1 ปีที่ผ่านมา กรมสรรพากรจึงออกเดินสายชี้แจง และทำความเข้าใจกับกลุ่มธุรกิจหลายกลุ่ม รณรงค์ให้ผู้ประกอบการ SMEs จัดทำบัญชีเล่มเดียว ลงบันทึกบัญชีให้ถูกต้อง รวมทั้งชักชวนให้ผู้ที่ประกอบธุรกิจในรูปแบบของบุคคลธรรมดา หันมาประกอบธุรกิจในรูปแบบของ “บริษัท” หรือ “นิติบุคคล” เริ่มจากการทำความเข้าใจกับผู้ประกอบธุรกิจร้านขายทอง 7,585 ราย ในจำนวนนี้ 99% ของร้านขายทองทั้งหมด ประกอบธุรกิจในรูปแบบบุคคลธรรมดา มีเพียง 1% จดทะเบียนเป็นบริษัท และจากการตรวจสอบฐานข้อมูลผู้เสียภาษีพบว่าแต่ละปีมีการนำเข้าทองคำจากต่างประเทศปีละหลายแสนล้านบาท เมื่อหักลบกับยอดส่งออกทองคำแท่งและรูปพรรณ เหลือทองคำที่ใช้บริโภคภายในประเทศประมาณ 50,000 ล้านบาท แต่มายื่นแบบแสดงรายการเงินได้ปีละ 3,000-4,000 ล้านบาท

นอกจากนี้ยังมีผู้ประกอบการร้านขายยาอีก 20,000 ราย ในจำนวนนี้ประมาณ 90% ประกอบธุรกิจในรูปแบบของบุคคลธรรมดา เช่นเดียวกับร้านขายทอง

หากระบบ Tax E-Payment ของกรมสรรพากรเสร็จสมบูรณ์เมื่อไหร่ อาจถูกตรวจสอบภาษีย้อนหลัง กรมสรรพากรจึงชักชวนให้ผู้ประกอบการ 2 กลุ่มนี้จดทะเบียนเป็นบริษัท โดยชี้ให้เห็นถึงผลประโยชน์ที่ผู้ประกอบการจะได้รับ หากประกอบธุรกิจในรูปแบบบุคคลธรรมดา หักค่าใช้จ่ายแบบเหมาได้ไม่เกิน 75% หรือหักได้ตามความเป็นจริง แต่ต้องทำบัญชีหรือรายงานแสดงรายได้-รายจ่ายมาแสดงต่อกรมสรรพากร

แต่ถ้าเปลี่ยนมาเป็นบริษัท หักค่าใช้จ่ายได้ตามความเป็นจริง มีกำไรก็เสียภาษีเงินได้นิติบุคคล 20% ของกำไรสุทธิ ขาดทุนไม่ต้องเสีย และนำผลขาดทุนที่เกิดขึ้นมาใช้ลดหย่อนภาษีเฉลี่ยได้อีก 5 ปี แต่เนื่องจากถ่ายโอนทรัพย์สินจากบุคคลธรรรมดาไปยังบริษัท ถือเป็นเงินได้ของผู้โอน ต้องนำรายได้มาเสียภาษี คำเชิญชวนของกรมสรรพากรให้บุคคลธรรมดาเปลี่ยนเป็นบริษัท จึงไม่ได้รับการตอบรับจากผู้เสียภาษี ณ สิ้นปี 2559 ผู้ประกอบการส่วนใหญ่ยังคงดำเนินธุรกิจในรูปแบบบุคคลธรรมดาตามปกติ

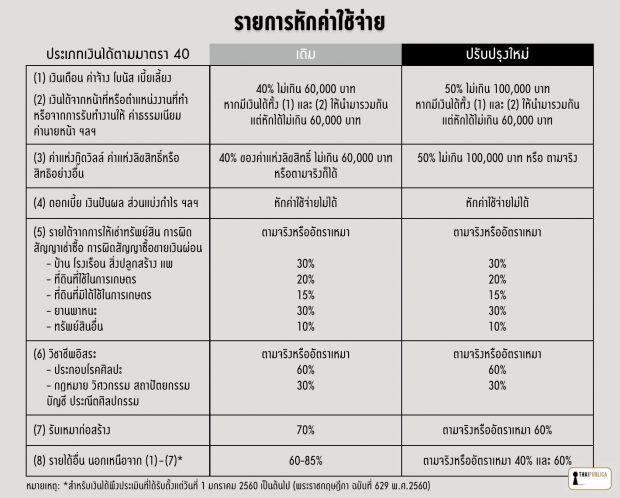

ดังนั้น เพื่อเป็นการสนับสนุนให้บุคคลธรรมดาเปลี่ยนรูปแบบการประกอบธุรกิจมาเป็นบริษัทหรือ นิติบุคคล มีระบบการจัดทำบัญชีที่เป็นมาตรฐาน วันที่ 27 มกราคม 2560 มีกฎหมายสรรพากรออกมา 2 ฉบับ ประกาศในราชกิจจานุเบกษา ฉบับแรก ออกพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการกำหนดค่าใช้จ่ายที่ยอมให้หักจากเงินได้พึงประเมิน ฉบับที่ 629 พ.ศ. 2560 ปรับลดอัตราหักค่าใช้จ่ายแบบเหมา จากอัตราเดิมหักค่าใช้จ่ายได้ 60-85% เหลือ 60% ของเงินได้พึงประเมิน โดยให้ใช้อัตราใหม่นี้คำนวณภาษีกับบุคคลธรรมดาที่มีเงินได้ตามมาตรา 40 (7) และ (8) ที่มายื่นแบบแสดงรายการภาษีเงินได้ครึ่งปีภายในวันที่ 30 กันยายน 2560 และยื่นแบบแสดงรายการภาษีเงินได้ประจำปีภายในเดือนมีนาคม 2561 เป็นต้นไป

ฉบับที่ 2 ออกพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร ฉบับที่ 630 พ.ศ. 2560 ยกเว้นภาษีเงินได้, ภาษีมูลค่าเพิ่ม, ภาษีธุรกิจเฉพาะ และอากรแสตมป์ ให้แก่บุคคลธรรมดาที่โอนทรัพย์สินไปยังนิติบุคคลหรือบริษัทที่จัดตั้งขึ้นใหม่ ตั้งแต่วันที่ 10 สิงหาคม 2559 ถึงวันที่ 31 ธันวาคม 2560 ได้รับสิทธิยกเว้นภาษี จากเดิมบุคคลธรรมดา ขายบ้าน อาคาร ที่ดิน รถยนต์ ทองคำ ให้กับนิติบุคคลอื่น ตามประมวลรัษฎากร ถือเป็นเงินได้ของบุคคลธรรมดานั้น ต้องนำมาเสียภาษี นายประสงค์ พูนธเนศ อธิบดีกรมสรรพากร ลงนามประกาศอธิบดีกรมสรรพากร ฉบับที่ 4ประกาศอธิบดีกรมสรรพากร ฉบับที่ 4 กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเมื่อวันที่ 20 มีนาคม 2560

แหล่งข่าวจากกรมสรรพากรเปิดเผยว่า ภายหลังกฎหมายมีผลบังคับใช้ ช่วงสัปดาห์สุดท้ายของเดือนกันยายนที่ผ่านมา ซึ่งเป็นช่วงที่ผู้มีเงินได้ตามมาตรา 40 (7) และ (8) ประมาณ 43 อาชีพต้องมายื่นแบบเสียภาษีเงินได้บุคคลธรรมดาครึ่งปี (ภ.ง.ด.94) ปรากฏว่าสรรพากรพื้นที่เกิดความปั่นป่วนกันทั่วประเทศ เมื่อผู้ประกอบการที่ดีเดินเข้ามาเสียภาษีเงินได้บุคคลธรรมดากับสรรพากรพื้นที่แล้วต้องจ่ายภาษีมากกว่าปีที่ก่อนหลายเท่าตัว ส่วนรายที่ยื่นแบบ ภ.ง.ด.94 ผ่านอินเทอร์เน็ต ก็โทรศัพท์มาสอบถามวันละเป็น 100 คู่สาย ทำให้สรรพากรพื้นที่ต้องแบ่งเจ้าหน้าที่ส่วนหนึ่งคอยรับโทรศัพท์ อีกส่วนหนึ่งประจำอยู่ที่หน้าเคาน์เตอร์ คอยให้คำแนะ และตอบคำถามผู้เสียภาษีถึงสาเหตุที่ทำให้ผู้ประกอบการต้องเสียภาษีเพิ่มขึ้น เกิดจากการที่กรมสรรพากรปรับลดอัตราหักค่าใช้จ่ายแบบเหมา จากเดิมเคยหักค่าใช้จ่ายแบบเหมาได้ 60-85% ของเงินได้ ปัจจุบันลดเหลือ 60% ทำให้ผู้เสียภาษีมีเงินได้สุทธิที่ต้องนำมาคำนวณภาษีเพิ่มมากขึ้น

ยกตัวอย่าง ผู้ประกอบการร้านสะดวกซื้อ หรือ “ร้านโชห่วย” ยื่นแบบแสดงรายการเงินได้ของปี 2560 เอาไว้ 1,000,000 บาท เดิมหักค่าใช้จ่ายแบบเหมา 80% ของเงินได้ เหลือเงินได้หลังหักค่าใช้จ่าย 200,000 บาท กรณีโสด หักค่าลดหย่อนได้ 30,000 บาท คงเหลือเงินได้สุทธิ 170,000 บาท การคำนวณภาษีของกรมสรรพากรมี 2 วิธี คือคำนวณภาษีตามอัตราก้าวหน้า หรือคำนวณภาษีตามอัตราขั้นต่ำที่ 0.5% ของเงินได้สุทธิ วิธีไหนรัฐได้เงินภาษีมากที่สุดก็ใช้วิธีนั้น วิธีแรกคำนวณภาษีอัตราก้าวหน้า หักยกเว้นภาษีเงินได้ 150,000 บาท เหลือเงินได้สุทธิ 20,000 บาท นำมาคำนวณภาษีอัตราก้าวหน้า ต้องเสียภาษี 1,000 บาท วิธีที่ 2 คำนวณอัตราภาษีขั้นต่ำที่ 0.5% ของเงินได้เงินได้ 1,000,000 บาท ต้องเสียภาษี 5,000 บาท ทั้งเจ้าหน้าที่สรรพากรและโปรแกรมคำนวณภาษี จะถูกตั้งเอาไว้ให้เลือกวิธีที่ 2 จากนั้นนำมาหาร 2 ผู้เสียภาษีต้องจ่ายเงินค่าภาษีครึ่งปี 2,500 บาท

ปัจจุบันหักค่าใช้จ่ายแบบเหมาได้แค่ 60% อัตราเดียว เหลือเงินได้หลังหักค่าใช้จ่าย 400,000 บาท กรณีโสด กรมสรรพากรเพิ่มค่าลดหย่อนเป็น 60,000 บาท คงเหลือเงินได้สุทธิ 340,000 บาท วิธีแรกคำนวณภาษีอัตราก้าวหน้า ต้องเสียภาษี 11,500 บาท วิธีที่ 2 คำนวณอัตราภาษีขั้นต่ำ 0.5% ของเงินได้ 1,000,000 บาท ต้องเสียภาษี 5,000 บาท ให้ใช้วิธีแรก นำมาหาร 2 ต้องจ่ายภาษีเงินได้ครึ่งปี 5,750 บาท

สรุป ร้านโชห่วยมีเงินได้ปี 2560 ประมาณ 1,000,000 บาท เดิมหักค่าใช้จ่ายแบบเหมา 80% ของเงินได้ เสียภาษีครึ่งปี 2,500 บาท ปัจจุบันลดเหลือ 60% ของเงินได้ ต้องจ่ายภาษีเงินได้ครึ่งปี 5,750 บาท ผู้ประกอบการรายนี้มีภาระภาษีเพิ่มขึ้น 2.3 เท่า

ตัวอย่างที่ 2 ร้านขายอาหาร ยื่นแบบแสดงรายการเงินได้ปี 2560 ประมาณ 1,500,000 บาท เดิมหักค่าใช้จ่ายเหมาได้ 80% ของเงินได้ เหลือเงินได้หลังหักค่าใช้จ่าย 300,000 บาท กรณีโสด หักลดหย่อนภาษีได้ 30,000 บาท เหลือเงินได้สุทธิ 270,000 บาท วิธีแรก คำนวณภาษีตามอัตราก้าวหน้าได้ 6,000 บาท วิธีที่ 2 คำนวณภาษีขั้นต่ำที่อัตรา 0.5% ของเงินได้ 1,500,000 บาท ได้ 7,500 บาท วิธีที่ 2 ได้ภาษีมากกว่าวิธีแรก ให้ใช้วิธีที่ 2 นำมาหาร 2 ผู้ประกอบการร้านขายอาหารรายนี้ต้องเสียภาษีเงินได้ครึ่งปี 3,750 บาท

ปัจจุบันกรมสรรพากรลดอัตราหักค่าใช้จ่ายแบบเหมาได้แค่ 60% เหลือเงินได้หลังหักค่าใช้จ่าย 600,000 บาท กรณีโสด หักลดหย่อนภาษีอัตราใหม่ 60,000 บาท คงเหลือเงินได้สุทธิ 540,000 บาท วิธีแรก คำนวณภาษีตามอัตราก้าวหน้าได้ 33,500 บาท วิธีที่ 2 คำนวณภาษีขั้นต่ำได้ 7,500 บาท ให้ใช้วิธีแรกนำมาหาร 2 ผู้ประกอบกิจการร้านอาหารรายนี้ต้องเสียภาษีเงินได้ครึ่งปี 16,750 บาท เปรียบเทียบเดิมหักค่าใช้จ่ายได้ 80% ผู้ประกอบการรายนี้มีภาระภาษีเพิ่มขึ้น 4.5 เท่า

แหล่งข่าวจากกรมสรรพากรกล่าวว่า การปรับลดอัตราหักค่าใช้จ่ายแบบเหมาครั้งนี้ มีผู้เสียภาษีจำนวนมากสอบถามเจ้าหน้าที่สรรพากรพื้นที่ว่า “กรมสรรพากรมีหลักการหรือใช้สมมติฐานอะไรมากำหนดต้นทุนค่าใช้จ่ายของผู้ประกอบการว่ามีแค่ 60% ทำให้ผู้เสียภาษีมีเงินได้ที่จะนำมาคำนวณภาษีเพิ่มเป็น 40% ขอถามว่าในสภาพเศรษฐกิจแบบนี้ ทั้งเหล็กเส้น อิฐ หิน ปูน ทราย ค่าแรง ปรับราคาสูงขึ้นกว่าปีก่อน ขอถามหน่อยว่ามีธุรกิจไหนที่สามารถทำกำไรมากถึงขนาดนั้น ถ้ามีก็ลองไปทำดู อย่างเก่งก็มีกำไรแค่ 10-20% เท่านั้น”

สาเหตุที่กรมสรรพากรต้องมีการปรับลดค่าใช้จ่ายแบบเหมาเหลือ 60% แหล่งข่าวจากกรมสรรพากร กล่าวว่า เพื่อเป็นการสนับสนุนให้บุคคลธรรมดาที่ประกอบธุรกิจ จัดทำบัญชี หรือรายงานรายรับ-รายจ่าย สอดคล้องกับผลประกอบการที่แท้จริง โดยกรมสรรพากรได้มีการทำประชาสัมพันธ์มาอย่างต่อเนื่อง นับตั้งแต่มาตรการดังกล่าวผ่านความเห็นชอบจากที่ประชุม ครม. วันที่ 9 สิงหาคม 2559 นอกจากเปิดแถลงข่าวที่กระทรวงการคลัง ยังประกาศบนเว็บไซต์กรมสรรพากรได้เตรียมตัวเกือบ 1 ปี โดยผู้ประกอบการยังคงมีสิทธิที่จะเลือก “หักค่าใช้จ่ายแบบเหมา 60%” หรือ “หักค่าใช้จ่ายตามความเป็นจริง” ก็ได้ หากเลือกหักค่าใช้จ่ายตามจริง ต้องมีนำบัญชีรายรับ-รายจ่าย หรือ รายงานรายรับ-รายจ่ายแบบง่ายๆ มาแสดงต่อกรมสรรพากร เพื่อใช้เป็นหลักฐานประกอบการยื่นแบบเสียภาษีเงินได้บุคคลธรรมดาครึ่งปี ตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ ฉบับที่ 161

นอกจากนี้ หากผู้เสียภาษีได้จ่ายเงินเพื่อใช้ในการประกอบธุรกิจ แต่ผู้รับเงินไม่ยอมออกหลักฐานการรับเงินให้ กรมสรรพากรอนุโลมให้ผู้เสียภาษีทำเอกสารรับรองการใช้จ่ายเงินดังกล่าวเพื่อเป็นหลักฐานในการหักลดหย่อนภาษีได้ ปรากฏว่าผู้ประกอบการจำนวนมาก อย่างเช่น พ่อค้าเขียงหมู ร้านตัดผม ไม่เคยไปคลิกดูประกาศกรมสรรพากรบนเว็บไซต์ บางรายอ่านก็ไม่เข้าใจว่าต้องเตรียมตัวอย่างไร ขณะประกาศอธิบดีกรมสรรพากรฯ ฉบับที่ 161 มีผลบังคับใช้ตั้งแต่ปี 2549 แต่ในทางปฏิบัติไม่ได้รับความนิยม ผู้เสียภาษีส่วนใหญ่เลือกใช้วิธีหักภาษีแบบเหมาจ่าย 80% มากกว่าที่จะเลือกหักค่าใช้จ่ายตามความเป็นจริง เพราะไม่ต้องเก็บหลักฐานรายรับ-รายจ่ายมาทำบัญชีส่งกรมสรรพากรให้วุ่นวาย เลือกหักค่าใช้จ่ายภาษีแบบเหมาสะดวกกว่า

แหล่งข่าวจากกรมสรรพากรกล่าวต่อว่า กรณีผู้เสียภาษียื่นแบบ ภ.ง.ด.94 ผ่านทางอินเทอร์เน็ตก็ไม่มีปัญหามากนัก เพราะเป็นระบบอัตโนมัติ กรอกข้อมูลไม่ถูกต้องก็ไม่สามารถทำการยื่นแบบแสดงรายการได้ แต่จะมีปัญหากรณียื่นแบบแสดงรายการภาษีเงินได้ผ่านสำนักงานสรรพากรพื้นที่ มีผู้ประกอบการบางรายโทรศัพท์ตามภรรยามาช่วยกันยื่นแบบเสียภาษีเงินได้ เพื่ออาศัยสิทธิหักค่าใช้จ่ายและค่าลดหย่อนของภรรยา ขณะที่สรรพากรพื้นที่ใหญ่ๆ หลายแห่งในกรุงเทพฯ และปริมณฑลหลายแห่งแก้ปัญหาเฉพาะหน้าด้วยการยอมให้ผู้เสียภาษีแจ้งเงินได้น้อยกว่าปีก่อน เพื่อช่วยบรรเทาภาระภาษีให้ผู้ประกอบการ จากนั้นค่อยออกจดหมายเรียกให้มาเสียภาษีเพิ่มเติมภายหลังต่อไป สิ้นสุดเทศกาลยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาวันที่ 30 กันยายน 2560 กรมสรรพากรออกแถลงข่าวชี้แจง กรณีการลดอัตราการหักค่าใช้จ่ายเป็นการเหมา สำหรับเงินได้พึงประเมินตามมาตรา 40 (7) และ (8) เมื่อวันที่ 5 ตุลาคม 2560

อ่านเพิ่มเติมแถลงข่าวกรมสรรพากร