นายอภิศักดิ์ ตันติวรวงศ์ รัฐมนตรีว่าการกระทรวงการคลัง(ซ้าย) นายประสงค์ พูนธเนศ อธิบดีกรมสรรพากร (ขวา)

ด้วย“เงินภาษีอากรของหลวง ตกน้ำ ไม่ไหล ตกไฟ ไม่ไหม้” ล่าสุดพล.อ.ประยุทธ์ จันทร์โอชา นายกรัฐมนตรีและหัวหน้าคณะรักษาความสงบแห่งชาติ (คสช.) เห็นชอบตามข้อเสนอของนายวิษณุ เครืองาม รองนายกรัฐมนตรี โดยให้กรมสรรพากรออกหมายเรียกนายทักษิณ ชินวัตร อดีตนายกรัฐมนตรี มาเสียภาษีเงินได้จากการขายหุ้นบริษัทชิน คอร์ปอเรชั่น (ชินคอร์ปฯ) 16,000 ล้านบาท ตามกระบวนการของกรมสรรพากร

พล.อ.ประยุทธ์ กล่าวว่าเมื่อวันที่ 13 มีนาคม 2560 ตนได้มอบหมายให้นายวิษณุ เป็นประธานที่ประชุมร่วมระหว่างหน่วยงานต่างๆ ที่เกี่ยวข้องกับคดีภาษีหุ้นชินคอร์ปฯ อาทิ สำนักงานตรวจเงินแผ่นดิน (สตง.), กรรมสรรพากร, สำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.), สำนักงานป้องกันและปราบปราบการทุจริตแห่งชาติ (ป.ป.ช.), สำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตในภาครัฐ (ป.ป.ท.) ภายหลังการประชุมได้ข้อสรุปว่าจะใช้กฎหมายปกติดำเนินการ โดยกรมสรรพากรจะออกหมายเรียกให้นายทักษิณ ชินวัตร อดีตนายกรัฐมนตรี มาเสียภาษีตามกระบวนการ ก่อนคดีภาษีจะขาดอายุความในวันที่ 31 มีนาคม 2560 ยืนยันคดีนี้ไม่มีการใช้คำสั่ง ตามมาตรา 44

พล.ท.สรรเสริญ แก้วกำเนิด โฆษกประจำสำนักนายกรัฐมนตรี แถลงภายหลังการประชุมค.ร.ม.วันที่ 14 มีนาคม 2560ว่า นายกรัฐมนตรีมอบหมายนายวิษณุ เป็นเรียกประชุมหน่วยงานที่เกี่ยวข้องกับคดีภาษีหุ้นชินคอร์ปฯเมื่อวันที่ 13 มีนาคม 2560 โดยให้หลักเกณฑ์การพิจารณาไป 4 ข้อคือ 1. ไม่ใช้มาตรา 44 ให้ใช้กฎหมายปกติ 2.ไม่ขยายอายุความ 3.ยืนอยู่บนหลักนิติธรรม ให้ความเป็นธรรมกับทุกฝ่าย และ 4.ต้องดูเจตนาการขายหุ้นดังกล่าวว่าสุจริตหรือไม่ ภายหลังการประชุมได้ข้อสรุปว่า เมื่อปี 2555 ศาลภาษีอากรกลาง พิพากษาว่านายพานทองแท้ และน.ส.พินทองทา ชินวัตร เป็นตัวแทน หรือ “นอมินี” ของนายทักษิณ ไม่ใช่ตัวการ ตัวการคือนายทักษิณ ที่ผ่านมากรมสรรพากรเคยออกจดหมายเรียกนายพานทองแท้และน.ส.พินทองทามาไต่สวนแล้ว ตามกฎหมายถือว่ากรมสรรพากรเคยออกจำหมายเรียกนายทักษิณมาไต่สวนแล้ว ดังนั้น ในช่วง 16 วันก่อนคดีจะขาดอายุความทางภาษีวันที่ 31 มีนาคม 2560 กรมสรรพากรจึงมีอำนาจต้องออกจดหมายเรียกนายทักษิณมาประเมินภาษีได้ อย่างไรก็ตาม หากนายทักษิณไม่มาเสียภาษี ก็ไม่เป็นไร ถือว่าอายุความสะดุดหยุดลง ก่อนคดีขาดอายุความ

แหล่งข่าวระดับสูงจากกรมสรรพากร เปิดเผยว่า หลังจากคณะกรรรมการวินิจฉัยภาษีอากร กระทรวงการคลังมีคำวินิจฉัยเมื่อวันที่ 7 มีนาคม 2560 ไม่สามารถใช้อำนาจรัฐมนตรีว่าการกระทรวงการคลังขยายเวลาออกจดหมายเรียก เพื่อประเมินภาษี 16,000 ล้านบาทกับนายทักษิณ ตามมาตรา 3 อัฏฐ วรรค 2 แห่งประมวลรัษฎากร เนื่องจากเจตนารมณ์ของมาตรานี้จะนำมาใช้ได้ ก็ต่อเมื่อเป็นการให้คุณแก่ผู้เสียภาษีเท่านั้น แต่ไม่สามารถให้โทษแก่ผู้เสียภาษีได้ เช่น ผู้เสียภาษีอยู่ต่างประเทศ หรือป่วย ไม่สามารถเดินทางมาเสียภาษีได้ทันตามระยะเวลาที่กรมสรรพากรกำหนด อาจจะต้องเสียค่าเบี้ยปรับ เงินเพิ่ม กรณีนี้กรมสรรพากรสามารถใช้อำนาจตามมาตรา 3 อัฏฐ ขยายเวลาช่วยผู้เสียภาษีที่สุจริตไม่ต้องเสียเบี้ยปรับ เงินเพิ่มได้ แต่ที่ผ่านมา ยังไม่เคยใช้มาตรานี้ ขยายเวลาออกจดหมายเรียกผู้เสียภาษีไต่สวน เพื่อประเมินภาษี ปัญหาที่ตามมาคือ ตามมาตรา 19 กำหนดให้กรมสรรพากรต้องออกจดหมายเรียกผู้เสียภาษีที่ยื่นรายการเงินได้ไว้ไม่ครบถ้วนมาไต่สวนภายใน 5 ปี ก่อนส่งจดหมายแจ้งประเมินภาษี ปรากฏว่ากว่า 9 ปีที่ผ่านมา กรมสรรพากรไม่เคยส่งจดหมายไปเรียกนายทักษิณมาไต่สวนเลย จึงไม่อำนาจประเมินภาษี ด้วยเหตุนี้ กรมสรรพากร ทำหนังสือหารือคณะกรรมการวินิจฉัยภาษีอากรในช่วงเดือนธันวาคม 2559 เพื่อขอให้รัฐมนตรีใช้อำนาจตามมาตรา 3 อัฏฐะ วรรค 2 ขยายเวลาออกจดหมายเรียกนายทักษิณ

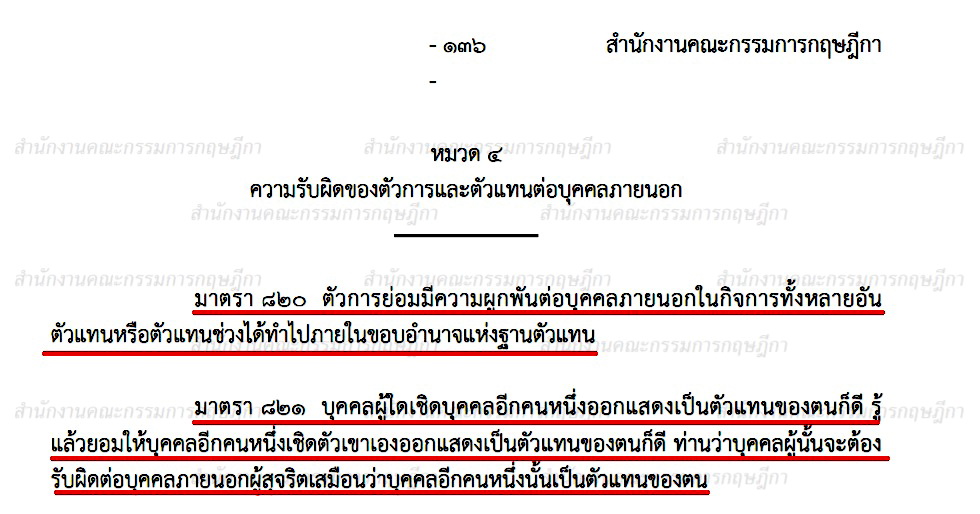

แหล่งข่าวระดับสูงจากกรมสรรพากร กล่าวต่อว่า วันที่ 13 มีนาคม 2560 นายวิษณุ เครืองาม รองนายกรัฐมนตรี ด้านกฎหมาย ได้เรียกหน่วยงานที่เกี่ยวข้องกับคดีภาษีหุ้นชินคอร์ปฯมาหารืออีกครั้งก่อนคดีขาดอายุความ ในระหว่างที่มีการพิจารณาคำพิพากษาของศาลศาลฎีกาแผนกคดีอาญาของผู้ดำรงตำแหน่งทางการเมือง และศาลภาษีอากร ตัดสินว่านายพานทองแท้ และน.ส.พินทองทาไม่ใช่เจ้าของกรรมสิทธิ์หุ้นชินคอร์ปฯ เจ้าของหุ้นตัวจริงคือนายทักษิณ บุคคลทั้ง 2 จึงเป็นตัวแทนเชิดของนายทักษิณ จากนั้นที่ประชุมฯจึงนำประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 820 ระบุว่า “ตัวการย่อมมีความผูกพันต่อบุคคลภายนอกในกิจการทั้งหลายอัน ตัวแทนหรือตัวแทนช่วงได้ทําไปภายในขอบอํานาจแห่งฐานตัวแทน” และมาตรา 821 ระบุว่า “บุคคลผู้ใดเชิดบุคคลอีกคนหนึ่งออกแสดงเป็นตัวแทนของตนก็ดี รู้แล้วยอมให้บุคคลอีกคนหนึ่งเชิดตัวเขาเองออกแสดงเป็นตัวแทนของตนก็ดี ท่านว่าบุคคลผู้นั้นจะต้อง รับผิดต่อบุคคลภายนอกผู้สุจริตเสมือนว่าบุคคลอีกคนหนึ่งนั้นเป็นตัวแทนของตน”

ดังนั้น จากคำพิพากษาของทั้ง 2 ศาล ตัดสินว่านายพานทองแท้ และน.ส.พินทองทา เป็นตัวแทนของนายทักษิณ เมื่อวันที่ 30 สิงหาคม 2550 กรมสรรพากรเคยออกจดหมายเรียกนายพานทองแท้และน.ส.พินทองทามาไต่สวน และประเมินภาษีไปแล้ว ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 820 และ 821 จึงถือว่ากรมสรรพากรได้ส่งจดหมายเรียกนายทักษิณในฐานะตัวการมาไต่สวนแล้ว กรมสรรพากรสามารถออกจดหมายแจ้งประเมินภาษีนายทักษิณก่อนคดีขาดอายุความวันที่ 31 มีนาคม 2560 โดยไม่ต้องส่งจดหมายเชิญมาไต่สวนอีก หากอธิบดีกรมสรรพากร ไม่ดำเนินการปล่อยคดีขาดอายุความ อาจมีความผิดฐานะละเว้น

ด้านนายวิษณุ เครืองาม รองนายกรัฐมนตรี กล่าวถึงการดำเนินการเรียกเก็บภาษีกับนายทักษิณกรณีขายหุ้นชินคอร์ปฯว่าที่ประชุมวันที่ 13 มีนาคม 2560 มีความเห็นแบ่งเป็น 2 ฝ่าย คือ กรมสรรพากรมีความเห็นว่าเรียกเก็บภาษีไม่ได้ ส่วนสตง.ยืนยันว่าเรียกเก็บภาษีได้ ยังไม่รู้ว่าใครผิด ใครถูก แต่โดยหลักก็ต้องให้ความเป็นธรรมกับผู้เสียภาษี หลังจากกรมสรรพากรแจ้งประเมินภาษีไปแล้ว ผู้เสียภาษีไม่เห็นด้วยสามารถอุทธรณ์ได้ และถ้ายังไม่พอใจผลการตัดสินของคณะกรรมการอุทธรณ์ภาษี ของกรมสรรพากร สามารถไปร้องต่อศาลภาษีอากรได้ ซึ่งเป็นไปตามกระบวนการประเมินภาษีตามปกติทุกประการ ขณะนี้ยังเหลือเวลาอีก 15 วัน ก่อนคดีขาดอายุความ เมื่อกรมสรรพากรออกหนังสือแจ้งประเมินภาษีไปแล้ว อายุความก็หยุดลง

ถามว่าจะดำเนินการอย่างไรกับเจ้าหน้าที่สรรพากร กรณีไม่ได้เรียกเก็บภาษีก่อนหน้านี้ นายวิษณุ ตอบว่า ปลัดกระทรวงการคลังได้ตั้งกรรมการสอบสวนไปแล้วตั้งแต่เดือนธันวาคม 2559 หากพบว่าผิด ก็ดำเนินการตามกฎหมาย โดยย้อนไปตั้งแต่กระบวนการเริ่มต้น