พิพัฒน์ เหลืองนฤมิตชัย

สัปดาห์ที่ผ่านมา ธนาคารกลางญี่ปุ่นสร้างความประหลาดใจให้ตลาดการเงินด้วยการกระตุ้นเศรษฐกิจเพิ่มเติม โดยประกาศดอกเบี้ย “ติดลบ” คนได้ยินอาจจะงงๆ ว่าดอกเบี้ยติดลบแปลว่าอะไร? คนญี่ปุ่นต่อไปนี้ต้อง “จ่ายเงิน” เพื่อฝากเงินที่ธนาคารหรือ? เรามาถึงจุดนี้ได้อย่างไร ลองชวนคุยเรื่องนี้ดูกันครับ

ช่วงหลังๆ นี้เราได้ยินเรื่องการดำเนินนโยบายการเงินแบบไม่ธรรมดากันบ่อยเหลือเกิน และธนาคารกลางกำลังพาประเทศและเศรษฐกิจโลกถลำลึกเข้าสู่ดินแดนที่ไม่เคยมีใครไปมาก่อน และลึกขึ้นเรื่อยๆ

ในอดีตเราเคยเรียนกันมาว่า ธนาคารกลางสมัยใหม่ใช้อัตราดอกเบี้ยนโยบาย (ส่วนใหญ่เป็นดอกเบี้ยระยะสั้นมาก เช่น หนึ่งวัน) เป็นเครื่องมือสำคัญในการดำเนินนโยบายการเงิน แล้วปล่อยให้กลไกตลาดเป็นตัวกำหนดดอกเบี้ยระยะอื่นๆ และธนาคารกลางที่ดีต้องรักษาวินัยทางการเงิน ไม่พิมพ์เงินพร่ำเพรื่อ

แต่พอเศรษฐกิจต้องการการกระตุ้นอย่างหนัก การลดดอกเบี้ยลงไปเรื่อยๆ จนเหลือเกือบศูนย์เริ่มจะไม่เพียงพอ เราเริ่มได้ยินคำว่า quantitative easing (QE) หรือแปลเป็นไทยแบบงงๆ ว่าการผ่อนคลายนโยบายการเงินเชิงปริมาณ–เพื่อให้แตกต่างจากการผ่อนคลายโดยใช้ราคาหรืออัตราดอกเบี้ย หรือพูดง่ายๆ คือการอัดฉีดสภาพคล่อง (หรือพิมพ์เงิน) เข้าไปในระบบแบบปริมาณมหาศาล เพื่อจุดประสงค์สองสามอย่าง

หนึ่ง คือเพื่อให้แน่ใจว่าสภาพคล่องในระบบมีอยู่อย่างเพียงพอ ไม่เกิดการหดตัวอย่างรุนแรงของสภาพคล่องแบบที่เคยเกิดกับวิกฤติในอดีต โดยเฉพาะเมื่อระบบธนาคารไม่สามารถทำงานได้ และการหมุนของปริมาณเงินหดตัวลงอย่างรวดเร็ว

สอง คือ เพื่อลดต้นทุนทางการเงิน สังเกตว่าการทำ QE มุ่งเป้าไปที่การซื้อสินทรัพย์บางประเภท เช่น พันธบัตรระยะยาว พันธบัตรที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกัน กองทุนอสังหาริมทรัพย์ หรือแม้แต่กองทุนหุ้น เพื่อพุ่งเป้าในการเพิ่มราคาสินทรัพย์เหล่านั้นหรือลดต้นทุนทางการเงินแบบเฉพาะเจาะจง เพื่อให้นักลงทุน รัฐบาล และผู้บริโภคกู้เงินได้ถูกลง ลดความเสี่ยงต่องบดุลของผู้กู้ทั้งหลาย และกระตุ้นให้เกิดกิจกรรมทางเศรษฐกิจ หนีปัญหาเงินฝืด

และสาม คือ เป็นการไล่เงินออกจากทรัพย์สินปลอดภัยให้ไปถือสินทรัพย์เสี่ยงเพิ่มมากขึ้น เช่น พันธบัตรรัฐบาลที่เคยถือไม่มีความเสี่ยง ได้ดอกเบี้ยสบายๆ 4% อยู่ดีๆ คงเห็นอัตราผลตอบแทนลดลงอย่างรวดเร็ว ต้องออกไปหาสินทรัพย์ที่เสี่ยงมากขึ้นเพื่อให้ได้รับผลตอบแทนเท่าเดิม (ซึ่งก็หายากขึ้นเรื่อยๆ) เท่ากับเป็นการกระจายสภาพคล่องออกไปถ้วนหน้าอย่างรวดเร็ว

นอกจากนี้ ผลอีกอย่างของการพิมพ์เงินและอัดฉีดสภาพคล่องคือ การทำให้ค่าเงินของตัวเองอ่อนลงเมื่อเทียบกับค่าเงินคนอื่น ตอนที่มีอเมริกาทำอยู่คนเดียว ผลจึงเห็นค่อนข้างเต็มที่ พอทุกคนทำเหมือนกันหมด ผลที่เห็นจึงน้อยลงไปมาก จนบางคนบอกว่านี่คือ “สงครามค่าเงิน” ด้วยซ้ำ

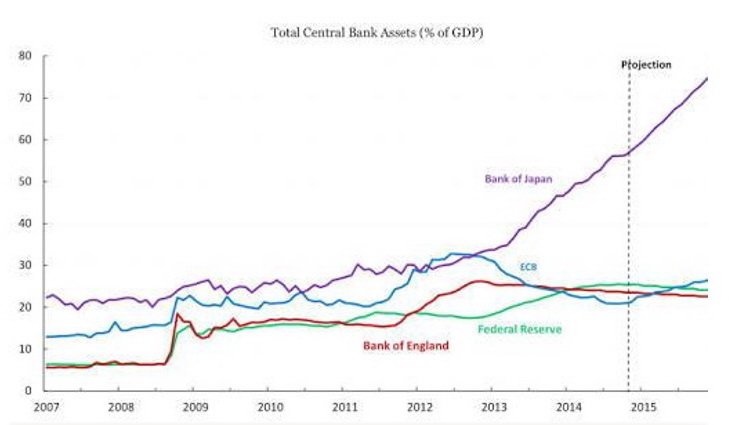

ธนาคารกลางสหรัฐฯ ลดดอกเบี้ยเหลือเกือบศูนย์ตั้งแต่ปลายปี 2008 และนำมาตรการ QE มาใช้สามรอบ Fed ต้องซื้อสินทรัพย์และพิมพ์เงินปริมาณมหาศาล จนงบดุลของ Fed ขยายจากแปดแสนล้านเหรียญสหรัฐ ขึ้นเป็น 4.5 ล้านล้านเหรียญสหรัฐในปัจจุบัน เรียกว่าใหญ่แบบไม่เคยเป็นมาก่อน และ Fed คงยังเกาหัวแกรกๆ ว่าจะลดขนาดของงบดุลที่ใหญ่ขนาดนี้ได้อย่างไรโดยไม่กระทบตลาดการเงิน

ที่น่าสนใจคือ เมื่อปี 2002 Bernanke ซึ่งขณะนั้นเป็นสมาชิกคนหนึ่งของ Board of Governors of the Federal Reserve (ก่อนรับตำแหน่งประธานในปี 2006) เคยพูดในวาระครบรอบเก้าสิบปีของ Milton Friedman นักเศรษฐศาสตร์ผู้ยิ่งใหญ่ ผู้เขียนหนังสือคลาสสิกตลอดกาล A Monetary History of the United States ที่บอกว่าการหดตัวของนโยบายการเงินสหรัฐฯ มีส่วนสำคัญที่ซ้ำเติมให้เศรษฐกิจตกต่ำในช่วง the Great Depression ปี 1929-1933 และ Bernanke จบ speech ของเขาด้วยการบอกว่า

“I would like to say to Milton and Anna: Regarding the Great Depression. You’re right, we did it. We’re very sorry. But thanks to you, we won’t do it again.”

พูดง่ายๆ คือ Fed ผิดไปแล้ว เราจะไม่ทำอีกแล้วฮะ

พอ Bernanke ขึ้นมาเป็น Fed chairman และเจอกับวิกฤติเสียเอง จึงต้องพลิกตำราทำทุกทางไม่ให้เกิดปัญหาแบบที่เคยเกิดมาในอดีต

นอกจากธนาคารกลางสหรัฐฯ เมื่อเจอปัญหาเศรษฐกิจตกต่ำ และความเสี่ยงเงินฝืดมาเยือน ธนาคารกลางยุโรป (ECB) และธนาคารกลางญี่ปุ่น (BoJ) ก็ใช้สูตรเดียวกัน คือลดดอกเบี้ยเหลือศูนย์ บวกการพิมพ์เงินขนาดมหาศาล มีแถมนโยบายใหม่ๆ เช่น LTRO เพื่อกระตุ้นให้ธนาคารปล่อยสินเชื่อเพิ่มเป็นครั้งคราว และขนาดของธนาคารกลางก็เพิ่มขึ้นกันถ้วนหน้าแบบไม่เคยเจอมาก่อน

ขนาดของงบดุลธนาคารกลางใหญ่ขึ้นมากหลังการทำ QE

แต่ฐานเงินที่เพิ่มขึ้นขนาดนี้ก็ไม่ได้แปลว่าปริมาณเงินในระบบหรือ money supply จะเพิ่มขึ้นในอัตราเดียวกันนะครับ ด้วยความที่ภาคธนาคารไม่ทำงาน ตัวคูณทางการเงินหรือ money multiplier จึงหดตัวอย่างรวดเร็ว ถ้าไม่ปั๊มเงินเยอะขนาดนี้ สภาพคล่องในระบบอาจจะหดจริงๆ ก็ได้

เราคุ้นเคยมาตลอดว่า “อัตราดอกเบี้ย” ติดลบไม่ได้ ต่ำสุดก็ได้แค่ศูนย์และไม่มีเหตุผลที่ดอกเบี้ยจะติดลบ เพราะนั่นจะแปลว่าคนมากู้จะได้แถมเงินไปด้วย (แล้วใครจะไม่มากู้!) และคนเอาเงินมาฝากจะโดนคิดดอกแทนจะ “ได้” ดอกเบี้ย คงไม่มีเหตุผลที่ให้จะเอาไปฝาก นอนกอดเงินสดอยู่เฉยๆ ดีกว่า

แต่มาช่วงหลังๆ เราได้ยินคำว่าดอกเบี้ยติดลบกันมากขึ้นเรื่อยๆ หลังจากดอกเบี้ยต่ำเตี้ยติดศูนย์ และการปั๊มเงินแบบมหาศาลยังไม่เห็นผลเท่าที่ควร ECB จึงเริ่มทำการทดลองทางนโยบายการเงินที่ผมเข้าใจว่าไม่เคยลองมาก่อน (ถ้าไม่นับที่ธนาคารสวิสคิดค่าธรรมเนียมในการฝากเงินช่วงปี 1970s เพื่อป้องกันเงินไหลเข้าในช่วงที่โลกทั้งโลกมีเงินเฟ้อสูง และค่าเงินฟรังก์สวิสแข็งค่าขึ้นอย่างรวดเร็วจนต้องสั่งเบรก แต่เงินก็ยังไหลเข้าอย่างต่อเนื่องแม้จะคิดค่าฝากก็ตาม)

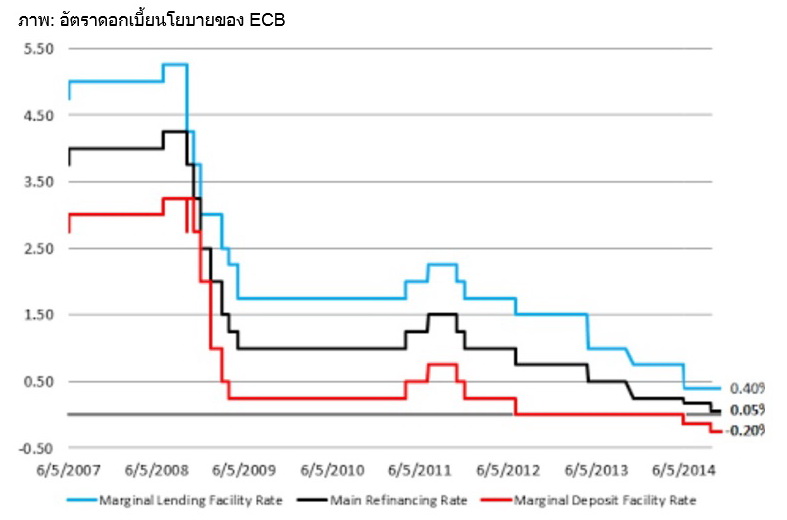

ECB ลดอัตราดอกเบี้ยนโยบายจนกลายติดลบตั้งแต่กลางปี 2014 และปรับลดลงมาอีกสองครั้ง ครั้งล่าสุดเพิ่งจะปรับลดให้ติดลบมากขึ้นไปอีก (-0.30%) เมื่อเดือนธันวาคมที่ผ่านมา

อาจจะสงสัยกันว่า ดอกเบี้ยนโยบายติดลบได้อย่างไร ต้องอธิบายก่อนนะครับว่า โดยทั่วไป ดอกเบี้ยของธนาคารกลางอย่าง ECB หรือแม้แต่แบงก์ชาติไทยจะมีสามตัว ตัวแรก คือ deposit facility เป็นอัตราดอกเบี้ยที่ธนาคารกลาง “ให้” กับธนาคารพาณิชย์ ในกรณีที่ธนาคารพาณิชย์เอาเงินมาฝากไว้กับธนาคารกลาง เพราะธนาคารกลางทำหน้าที่เป็นนายแบงก์รับเงินฝากของธนาคารพาณิชย์ และมักจะมีข้อกำหนดให้ธนาคารพาณิชย์ดำรงเงินสำรองสภาพคล่องไว้ที่ธนาคารกลางด้วย

ตัวที่สอง อัตราดอกเบี้ย main refinancing หรืออัตราดอกเบี้ย repo เป็นอัตราดอกเบี้ยที่ธนาคารกลางใช้เป็นเป้าหมายในการแทรกแซงตลาดสภาพคล่องที่กู้ยืมกันระหว่างธนาคาร ปัจจุบันอัตราดอกเบี้ยนี้ของ ECB คือ 0.05%

และตัวที่สามคือ lending facility คืออัตราดอกเบี้ยที่ธนาคารกลางจะคิดกรณีธนาคารพาณิชย์มาขอกู้กรณีขาดสภาพคล่อง ปัจจุบันอัตราดอกเบี้ยนี้ของ ECB คือ 0.30%

สังเกตว่าตัวที่ติดลบตามข่าวยังเป็นตัวแรกตัวเดียวนะครับ ส่วนหนึ่งเพราะธนาคารพาณิชย์มีสภาพคล่องส่วนเกินเหลือเยอะมากจากการทำ QE (ธนาคารกลางซื้อสินทรัพย์จากธนาคารพาณิชย์ และเอาเงินยัดใส่มือธนาคาร ซึ่งก็ไม่รู้ว่าจะเอาไปทำอะไรดี จึงเอามาทิ้งไว้เฉยๆ ในบัญชีของธนาคารกลาง) ตอนนี้ธนาคารกลางจึงกำลังส่งสัญญาณว่าถ้าธนาคารไหนมีสภาพคล่องส่วนเกินจากที่ถูกกำหนดให้ฝากไว้ที่ธนาคารกลาง ก็รบกวนช่วยเอาไปใช้เถิด จะปล่อยกู้ ลงทุน หรือเอาไปทำอะไรก็เอาไปเถอะ ขืนเอามาทิ้งไว้เฉยๆ จะคิดเงินแล้ว

อัตราดกเบี้ยนโยบายของ ECB

ในกรณีของญี่ปุ่นที่เพิ่งประกาศไปก็ไม่ต่างกัน คือ BoJ ประกาศว่าเงินฝากของธนาคารพาณิชย์ที่ฝากไว้กับ BoJ ในส่วนที่เกินกว่าที่ทางการกำหนดจะเริ่มถูกเก็บเงินแล้ว!

เรียกว่าพยายามไล่เงินออกจากระบบธนาคารพาณิชย์ และลดต้นทุนทางการเงินภาคเอกชนกันแบบสุดๆ (เอาไปปล่อยกู้ดอกถูกๆ ดีกว่าโดนเก็บจากสภาพคล่องส่วนเกินนะ)

สิ่งที่เห็นตามมาหลังจาก ECB และ BoJ ใช้ดอกเบี้ยติดลบคือ อัตราดอกเบี้ยพันธบัตรรัฐบาลของประเทศต่างๆ ในยุโรปและญี่ปุ่นติดลบกันหมด เพราะธนาคารที่มีสภาพคล่องเหลือเอาเงินสภาพคล่องมาซื้อพันธบัตร แทนที่จะยอมจ่ายดอกเบี้ยติดลบจากการเอาไปฝากธนาคารกลาง และคงหวังได้กำไรถ้าธนาคารกลางมาไล่ซื้อพันธบัตรอีกต่อหนึ่งด้วย

พันธบัตรรัฐบาลเยอรมันติดลบไปจนถึงพันธบัตรอายุเจ็ดปี! แปลว่ามีคนยอมซื้อพันธบัตรที่มีมูลค่าหน้าตั๋ว 100 ยูโร ในราคามากกว่า 100 ยูโร! ฟังแล้วไม่ค่อยมีเหตุผลใช่ไหมครับ แต่มันกำลังเกิดขึ้นแล้ว! และเกิดขึ้นในหลายประเทศเสียด้วย คือรัฐบาลประเทศเหล่านี้สามารถกู้เงินได้ในอัตราติดลบหรือมีคนแถมเงินให้ทุกครั้งที่กู้เงิน!

อัตราดอกเบี้ยพันธบัตรรัฐบาลญี่ปุ่นและเยอรมัน

นอกจากประเทศที่ใช้เงินยูโรแล้ว ประเทศยุโรปที่ไม่ได้ใช้ยูโรอย่างเดนมาร์ก สวีเดน หรือสวิตเซอร์แลนด์ ก็ต้องลดดอกเบี้ยให้ต่ำติดลบไปพร้อมๆ กันด้วย ไม่เช่นนั้นคงเจอภาวะเงินไหลเข้าจนค่าเงินแข็งปั๋งเป็นแน่

สรุปแล้ว ตอนนี้อัตราดอกเบี้ยที่ติดลบ เป็นเฉพาะอัตราที่ธนาคารกลางเก็บจากเงินฝากธนาคารพาณิชย์ เข้าใจว่าตอนนี้สถานการณ์ยังไม่เลวร้ายขนาดที่ธนาคารพาณิชย์คิดอัตราดอกเบี้ยจากผู้ฝากเงิน (ยกเว้นยอดเงินฝากก้อนใหญ่ใน private bank บางแห่ง) ธนาคารคงยังกลัวว่าผู้ฝากเงินจะแห่มาถอนกันหมด แต่ด้วยต้นทุนการเก็บเงินสดค่อนข้างสูงในประเทศเหล่านี้ หลายคนอาจจะยอมทิ้งเงินไว้เฉยๆ ในธนาคารแม้ไม่ได้ดอกเบี้ยหรือโดนเก็บนิดๆ หน่อยๆ ก็ตาม

มานั่งนึกดู ตอนนี้แค่อัตราดอกเบี้ยเงินฝากติดลบ หลายคนยังนึกไม่ออกว่าอัตราดอกเบี้ยเงินกู้ติดลบหน้าตาเป็นอย่างไร อาจจะอีกไม่นานเกินไป ถ้าเศรษฐกิจซบเซาต่อไป ธนาคารกลางอาจจะต้องเริ่มจ้างธนาคารพาณิชย์ให้ช่วยเอาเงินไปใช้หน่อย โดยการคิดดอกเบี้ยเงินกู้ติดลบก็ได้! เราออกมาไกลขนาดนี้แล้ว ถ้าต้องออกไปอีกหน่อยคงไม่ประหลาดใจเท่าไร

แต่ที่น่ากังวลคือ ผลกระทบด้านลบของการใช้นโยบายแบบนี้เริ่มเผยโฉมออกมามากขึ้นเรื่อยๆ ในขณะที่ประโยชน์ส่วนเพิ่มลดลงเรื่อยๆ น่าติดตามเป็นอย่างยิ่งว่าเราจะเอาเศรษฐกิจโลกออกจากความท้าทายรอบนี้อย่างไร…