พิพัฒน์ เหลืองนฤมิตชัย

ในช่วงไม่กี่เดือนที่ผ่านมา อัตราดอกเบี้ยทั่วโลกปรับลดลงอย่างรวดเร็ว ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุสิบปีที่เคยปรับเพิ่มสูงขึ้นไปถึงประมาณ 3% เมื่อกลางปีที่แล้ว ปรับลดลงเหลือประมาณ 2.7% เมื่อตอนต้นปี และลดลงเหลือแค่แถวๆ 2% ในปัจจุบัน ผลตอบแทนพันธบัตรรัฐบาลเยอรมันอายุสิบปีลดลงต่ำสุดเป็นประวัติการณ์เหลือ -0.3% (ใช่ครับ ติดลบ 0.3% แปลว่าเวลารัฐบาลกู้เงินจากนักลงทุน นอกจากจะไม่ต้องจ่ายดอกเบี้ยแล้ว ยังได้เงินแถมไปด้วย) และติดลบไปจนถึงพันธบัตรอายุ 17 ปี ในขณะที่อัตราดอกเบี้ยพันธบัตรรัฐบาลญี่ปุ่นอายุสิบปีก็ลดลงเหลือ -0.15%

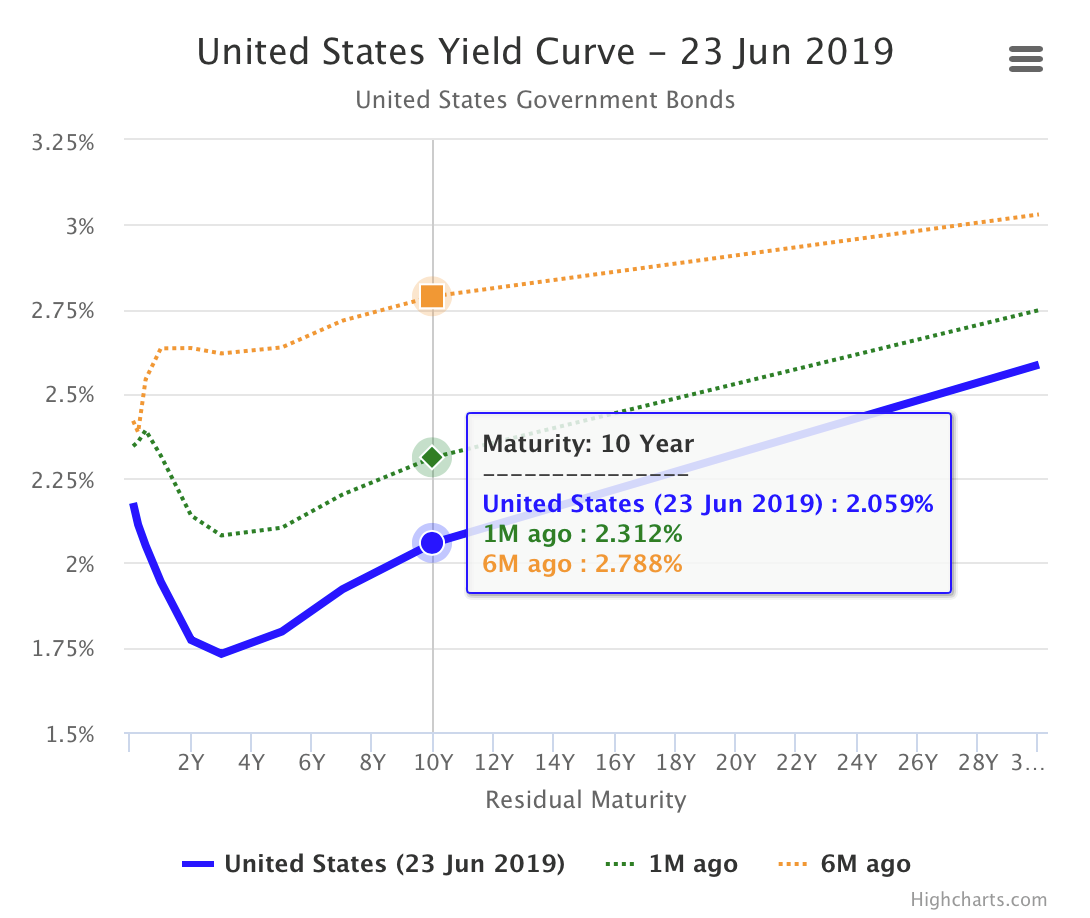

เส้นผลตอบแทนของพันธบัตรสหรัฐฯ ปรับลดลงค่อนข้างมากในช่วงหนึ่งเดือนที่ผ่านมา

ที่มา: http://www.worldgovernmentbonds.com/country/united-states/

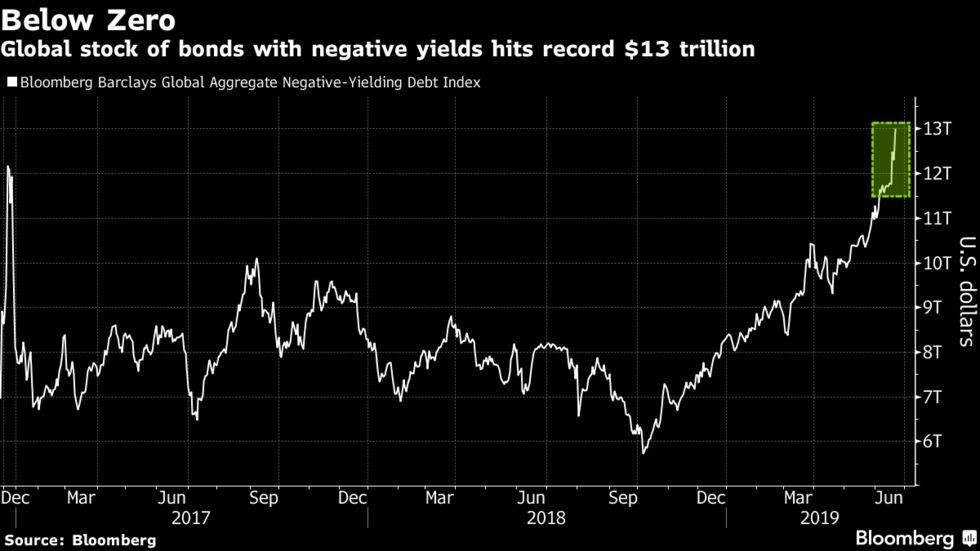

และมูลค่าของพันธบัตรที่มีอัตราผลตอบติดลบในโลก ปรับเพิ่มขึ้นไปกว่า 13 ล้านล้านดอลลาร์สหรัฐ นอกจากเยอรมันและญี่ปุ่นแล้ว พันธบัตรประเทศออสเตรีย เดนมาร์ก สวิตเซอร์แลนด์ สวีเดน และฝรั่งเศส ก็มีอัตราผลตอบแทนติดลบ ประมาณครึ่งหนึ่งของพันธบัตรในยุโรปมีอัตราผลตอบแทนติดลบ และประมาณร้อยละ 40 ของพันธบัตรรัฐบาลทั่วโลกมีอัตราผลตอบแทนต่ำกว่า 1%

มูลค่าของพันธบัตรทั่วโลกที่มีระดับอัตราผลตอบแทนต่ำกว่าศูนย์ เพิ่มขึ้นสูงสุดในประวัติศาสตร์ ที่มา: bloomberg

นอกจากนี้ เราเห็นการส่งสัญญาณที่เปลี่ยนไปอย่างมากจากธนาคารกลางใหญ่ๆ ทั่วโลก จากที่เคยส่งสัญญาณว่าจะขึ้นดอกเบี้ยอย่างต่อเนื่อง และกำลังจะทยอยปรับลดการกระตุ้นเศรษฐกิจผ่านนโยบายการเงินในช่วงปลายปีที่แล้ว แต่ในช่วงสัปดาห์ที่ผ่านมา ธนาคารกลางใหญ่ๆ กลับพร้อมใจกันออกมาเปลี่ยนท่าที แสดงความพร้อมที่จะลดดอกเบี้ย และกระตุ้นเศรษฐกิจ “ถ้าจำเป็น”

มันเกิดอะไรกันขึ้น? และระดับผลตอบแทนที่อยู่ในระดับต่ำกว่าขนาดนี้กำลังส่งสัญญาณอะไร ขอชวนคุยเรื่องนี้กันหน่อยครับ

ถ้าจำกันได้เมื่อช่วงปลายปีที่แล้ว ธนาคารกลางสหรัฐ (เฟด) ยังส่งสัญญาณกับตลาดว่าดอกเบี้ยกำลังเป็นขาขึ้น และธนาคารกลางจะปรับดอกเบี้ยนโยบาย “อย่างค่อยเป็นค่อยไป” เพื่อลดการกระตุ้นเศรษฐกิจ หลังจากที่ได้ปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องตั้งแต่ปี 2015 และเศรษฐกิจก็มีสัญญาณดีต่อเนื่อง อัตราการว่างงานลดลงไปอยู่จุดที่ต่ำที่สุดในรอบหลายสิบปี

เมื่อเดือนกันยายนปีที่แล้ว “dot plot” หรือผลสำรวจประมาณการอัตราดอกเบี้ยนโยบายของกรรมการนโยบายการเงินของสหรัฐแต่ละท่าน ยังคงบอกว่าเฟดน่าจะขึ้นดอกเบี้ยนโยบายอีกสักสามครั้ง (ครั้งละ 0.25%) ในปี 2019 และดอกเบี้ยน่าจะขึ้นไปอยู่แถวๆ สามต้นๆ และตลาดเองก็คาดการณ์แบบเดียวกัน แต่ในช่วงปลายปี พอเริ่มมีความผันผวนในตลาดการเงินโลก เราเริ่มเห็นตลาดค่อยๆ ปรับลดการคาดการณ์ที่เฟดจะขึ้นดอกเบี้ย

ความน่าจะเป็นในการปรับอัตราดอกเบี้ยนโยบายของสหรัฐจากราคา fed fund futures ในช่วงเวลาต่างๆ

ที่มา https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

มาถึงต้นปี 2019 ตลาดเริ่มคาดว่าเฟดคงขึ้นดอกเบี้ยไม่ได้แล้ว และเฟดเริ่มเปลี่ยนการสื่อสารจากเดิมที่บอกว่าจะ “ขึ้นดอกเบี้ยอย่างค่อยเป็นค่อยไป” และ “data dependent” มาเป็นคำว่า patient หรืออดทน หรือระมัดระวังในการปรับอัตราดอกเบี้ย

แต่มาในช่วงหลังที่ตัวเลขเศรษฐกิจ โดยเฉพาะอย่างยิ่งเงินเฟ้อและการคาดการณ์เงินเฟ้อเริ่มมีสัญญาณปรับตัวลดลง เฟดก็เริ่มเปลี่ยนแนวการสื่อสารเรื่องนโยบาย

และในช่วงนี้ เฟดมีการจัดสัมมนาเรื่องกลยุทธ์นโยบายการเงิน เครื่องมือ และการสื่อสาร เพื่อระดมสมองว่าจะทำอย่างไรกับกลยุทธ์ของนโยบายการเงิน ในช่วงเวลาที่การคาดการณ์เงินเฟ้อระยะยาวปรับลดลงไปต่ำกว่าเป้าหมายทางการที่ร้อยละ 2 โดยเฉพาะอย่างยิ่งหลังจากเงินเฟ้ออยู่ต่ำกว่าเป้าหมายเป็นเวลานาน มีข้อเสนอหลายข้อที่แนะนำให้เฟดสื่อสารถึงความพร้อมที่จะยอมปล่อยดอกเบี้ยให้อยู่ในระดับต่ำต่อไป แม้เงินเฟ้อจะเลยเป้าไปแล้ว เพื่อชดเชยช่วงที่เงินเฟ้อต่ำเกินไป และเพื่อทำให้ตลาดเชื่อในเป้าหมายเงินเฟ้อของธนาคารกลาง

ประธานเฟด Powell กล่าวสุนทรพจน์ในงานสัมมนานี้ว่า ข้อจำกัดของเครื่องมือนโยบายการเงินในภาวะอัตราดอกเบี้ยต่ำ (Effective Lower Bound—ELB) เป็นหนึ่งปัญหาใหญ่ที่กำลังพิจารณากันอยู่ และควรมีการศึกษาข้อดี ข้อเสีย และข้อจำกัดของเครื่องมือที่เคยใช้กันในอดีตเช่น การชี้นำแนวนโยบายในอนาคต (forward guidance เช่น การสื่อสารว่าจะเก็บดอกเบี้ยไว้ใกล้ศูนย์อีกนาน) และการซื้อสินทรัพย์ (หรือการทำ quantitative easing—QE) เราอาจจะไม่สามารถเรียกว่าเป็นเครื่องมือนโยบายทางเลือก (“unconventional”) ได้อีกแล้ว เพราะเครื่องมือเปล่านี้อาจจะมีความจำเป็นในอนาคตอันใกล้

และเมื่อสองสามสัปดาห์ที่ผ่านมา กรรมการเฟดหลายท่านก็เริ่มออกมาส่งสัญญาณใหม่ๆ ว่าอาจจะมีความจำเป็นที่ต้อง “ลด” ดอกเบี้ย เพื่อรับมือกับ “ความไม่แน่นอน” ที่สูงขึ้น และในแถลงข่าวนโยบายการเงินครั้งที่ผ่าน แม้ว่าตัวเลขเศรษฐกิจจะยังไม่มีสัญญาณว่าแย่ลงอย่างมีนัยสำคัญ แต่กรรมการนโยบายการเงินก็เน้นย้ำว่าพร้อมที่จะเปลี่ยนแปลงนโยบายการเงินเพื่อ “รักษาการขยายตัวทางเศรษฐกิจ” ซึ่งเป็นการสื่อสารที่เปลี่ยนแปลงไปอย่างมาก และกรรมการ 7 ท่านมองว่าอาจจะลดอัตราดอกเบี้ยสองครั้งในปีนี้ (และส่วนใหญ่น่าจะเป็นกรรมการที่มีสิทธิออกเสียงในปีนี้)

ยิ่งทำให้ตลาดคาดกันไปว่าเฟดเองก็เปิดประตูที่จะลดดอกเบี้ย และกลับมาทำ QE กันได้อีก ถ้าสถานการณ์แย่ลงจนนโยบายเหล่านี้มีความจำเป็น (และเฟดพร้อมจะกระตุ้นเศรษฐกิจถ้าตลาดปรับตัวลดลง)

นอกเหนือจากเฟด ทางธนาคารกลางยุโรป (ECB) และธนาคารกลางญี่ปุ่น (BoJ) ก็ออกมาพูดในสัปดาห์เดียวกันว่า พร้อมที่จะกระตุ้นเศรษฐกิจเพิ่มเติม “ถ้ามีความจำเป็น” แม้ว่าปัจจุบันอัตราดอกเบี้ยนโยบายของทั้ง ECB และ BoJ ยังอยู่ในแดนติดลบ จนตอนนี้ต้องมีการตั้งคำถามกันว่า ดอกเบี้ยต้องติดลบไปถึงเท่าไร จึงจะทำให้เริ่มเป็นผลเสียต่อระบบเศรษฐกิจ (อย่าลืมว่าเมื่อยี่สิบปีที่แล้ว เราเคยคิดว่าดอกเบี้ยต่ำกว่าศูนย์ไม่ได้ แต่ตอนนี้ไม่ใช่แล้ว แต่เรายังไม่รู้ว่าดอกเบี้ยติดลบไปได้ถึงเท่าไร)

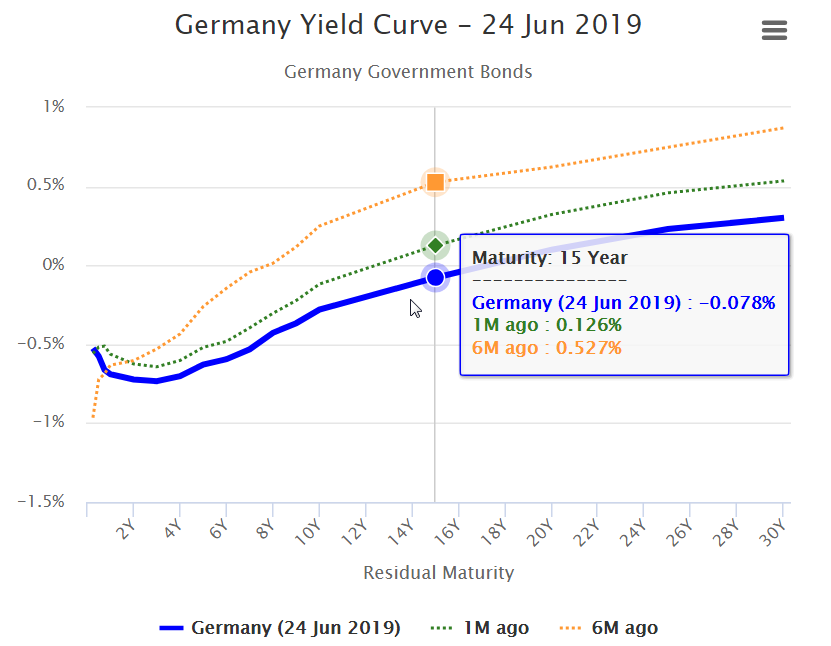

ทำให้ระดับผลตอบแทนพันธบัตรของทั้งยุโรปและญี่ปุ่น ที่ต่ำอยู่แล้ว ต่ำลงไปอีก อย่างพันธบัตรเยอรมันให้ผลตอบแทนติดลบต่ำเป็นประวัติการณ์และติดลบไปถึงอายุเกือบยี่สิบปี

ซึ่งหมายความว่านักลงทุนยอมให้รัฐบาลเยอรมันกู้ไปอีกยี่สิบปีแบบไม่เอาดอกเบี้ยเลย และให้กู้ที่ดอกเบี้ยติดลบ 0.3% ไปอีกสิบปี

และไม่ใช่แค่ในเยอรมัน แต่ครึ่งหนึ่งของพันธบัตรที่ออกโดยรัฐบาลประเทศยุโรปให้ผลตอบแทนติดลบ

ร้อยละ 96 ของพันธบัตรรัฐบาลสวิตเซอร์แลนด์มีอัตราผลตอบแทนติดลบ สามในสี่ของพันธบัตรที่ออกโดยรัฐบาลญี่ปุ่นให้ผลตอบแทนติดลบ และร้อยละ 20 ของพันธบัตรประเทศอังกฤษ

ซึ่งดูเหมือนว่าไม่มีเหตุผลที่จะทำแบบนั้นเลย แต่ทำไมนักลงทุนยอมลงทุนในดอกเบี้ยที่ต่ำจนติดลบขนาดนี้?

เส้นผลตอบแทนของพันธบัตรรัฐบาลเยอรมัน ปรับลดลงและติดลบมากขึ้น ที่มา http://www.worldgovernmentbonds.com/country/germany/

ภาวะอัตราดอกเบี้ยต่ำทั่วโลก กำลังส่งสัญญาณว่านักลงทุนกำลังเป็นห่วงถึงแนวโน้มเศรษฐกิจและแนวโน้มเงินเฟ้อในอนาคต และความเสี่ยงที่ธนาคารกลางอาจจะไม่สามารถปรับอัตราดอกเบี้ยนโยบายขึ้นได้ในอนาคต และมีความจำเป็นมากขึ้นที่ต้องเก็บดอกเบี้ยนโยบายอยู่ในแดน “ต่ำมาก” หรือ “ติดลบ” อีกเป็นเวลานาน หรือไม่ก็ต้องเชื่อว่าจะมีการออกนโยบายพิเศษแบบการทำ QE ที่จะมาไล่ซื้อพันธบัตรอีกเยอะๆ

ลองนึกภาพว่าคนที่กำลังคิดจะลงทุนในพันธบัตรที่มีอายุยาวๆ (เช่น อายุห้าปี สิบปี) ต้องกำลังตัดสินใจระหว่างล็อคผลตอบแทนที่อัตราคงที่ที่รู้อยู่ในปัจจุบัน เช่น ร้อยละสามในวันนี้คงที่ไปอีกหลายปี หรือจะ “เสี่ยง” ลงทุนพันธบัตรอายุสั้นๆ เช่น หนึ่งเดือน สามเดือน ที่ประมาณร้อยละสอง แล้วปล่อยหมดอายุแล้วซื้อใหม่ไปเรื่อยๆ จนครบอายุพันธบัตรดี

ถ้าเขาเชื่อว่าดอกเบี้ยจะปรับสูงขึ้นในอนาคต เขาก็คงไม่อยากลงทุนในพันธบัตรยาวๆ ถ้าอัตราดอกเบี้ยของพันธบัตรยาวๆ ต่ำกว่าค่าเฉลี่ยของอัตราดอกเบี้ยระยะสั้นในอนาคต แต่ถ้าเขาเชื่อว่าอัตราดอกเบี้ยจะอยู่ในระดับต่ำไปอีกนาน เขาก็อาจจะยอมล็อกผลตอบแทนที่อัตราดอกเบี้ยต่ำๆ

แต่ทำไมจึงยอมถือพันธบัตรที่ให้ผลตอบแทนติดลบ? พันธบัตรที่ให้ผลตอบแทนติดลบ หมายถึงว่า นักลงทุนปล่อยกู้ไปด้วยเงินมากกว่า 100 บาทในปัจจุบัน แต่รอรับเงินคืนแค่ 100 บาทในอนาคต ซึ่งแทบไม่มีเหตุผลเลย ยกเว้นสามปัจจัย คือ

หนึ่ง เขาไม่มีทางเลือกในการเก็บเงินสด เพราะดอกเบี้ยนโยบายในยุโรปและญี่ปุ่นติดลบ ถ้าเก็บเงินสดไว้เฉยๆ ธนาคารต้องจ่ายต้นทุนให้ธนาคารกลางในการเก็บเงินสด สู้นำไปซื้อพันธบัตรดีกว่า ถึงจะให้ผลตอบแทนติดลบ แต่ก็ติดลบน้อยกว่าต้นทุนเงินสด

สอง เขาต้องเชื่อว่าต้องมีการทำ QE และซื้อพันธบัตรที่ราคาสูงกว่านี้ ถึงพันธบัตรจะให้ดอกเบี้ยติดลบอยู่แล้ว แต่ถ้ามีคนมาซื้อในราคาที่สูงกว่านี้ (ติดลบมากกว่านี้) เขาก็ยอมถือพันธบัตร

และสาม ทางเลือกอื่นๆ ในการลงทุนดูน่ากลัวไปเสียหมด ถือพันธบัตรรัฐบาลถึงจะให้ผลตอบแทนติดลบ แต่ก็มีโอกาสได้รับเงินคืนอยู่บ้าง ดีกว่าเสียไปหมด

ส่วนหนึ่งอาจจะมองว่าเศรษฐกิจโลกถึงจุดที่มีความไม่แน่นอนอยู่ค่อนข้างเยอะ ทั้งเศรษฐกิจที่มีสัญญาณเริ่มโตช้า ทั้งด้านการผลิต มูลค่าการส่งออก และตลาดแรงงานที่เริ่มส่งสัญญาณอ่อนตัวลง แถมยังมีความไม่แน่นอนอื่นๆ เต็มไปหมด ทั้งความขัดแย้งด้านการค้าระหว่างสหรัฐกับจีน ปัญหาในตะวันออกกลางที่อาจนำไปสู่ชนวนสงคราม แถมยังมีปัญหา Brexit อีก ความไม่แน่นอนเหล่านี้ ทำให้นักลงทุนชะลอการตัดสินใจลงทุน และอาจทำให้วงจรเศรษฐกิจชะลอลงกว่าที่เป็นอยู่

นอกจากนี้ หลายคนอาจมองว่าเศรษฐกิจปัจจุบันขุนไม่ขึ้น เงินเฟ้อต่ำต่อเนื่อง ติดกับดักหนี้ที่ต้องสร้างหนี้เพิ่มขึ้นเรื่อยๆ จนทำให้ดอกเบี้ยขึ้นไม่ได้เลย ผลตอบแทนจาก “ทุน” จากการลงทุนจึงต่ำเตี้ยเรี่ยดิน และในขณะเดียวกันกระสุนอื่นๆ ที่รัฐบาลจะสามารถใช้ในการโอบอุ้มเศรษฐกิจ เช่น นโยบายการคลังก็มีจำกัด (เพราะหนี้รัฐบาลก็เยอะกันเกือบทุกประเทศ) นโยบายการเงินเกือบจะเหลือเป็นทางออกทางเดียว ยิ่งทำให้มั่นใจว่าดอกเบี้ยขึ้นไม่ได้แน่ๆ

แนวโน้มเศรษฐกิจโลกที่ชะลอตัวลง และความแน่นอนในด้านต่างๆ (โดยเฉพาะเรื่องความขัดแย้งทางการค้า) มีผลกระทบด้านลบต่อแนวโน้มเศรษฐกิจไทยได้อย่างไม่ต้องสงสัย นอกจากนี้ ด้วยอัตราดอกเบี้ยข้างนอกที่ปรับลดลงอย่างรวดเร็ว (และเรายังเกินดุลบัญชีเดินสะพัดอยู่ค่อนข้างเยอะ) อาจจะทำให้แรงกดดันต่ออัตราดอกเบี้ยในประเทศ และแรงกดดันต่อค่าเงินบาทมีสูงขึ้น (อย่างที่เห็นว่าช่วงนี้ค่าเงินบาทเราแข็งค่าสุดในรอบหลายปี) ผมเชื่อว่ามีโอกาสที่แบงก์ชาติ อาจจะต้องพิจารณาเรื่องอัตราดอกเบี้ยนโยบายกันอย่างเข้มข้นมากยิ่งขึ้น

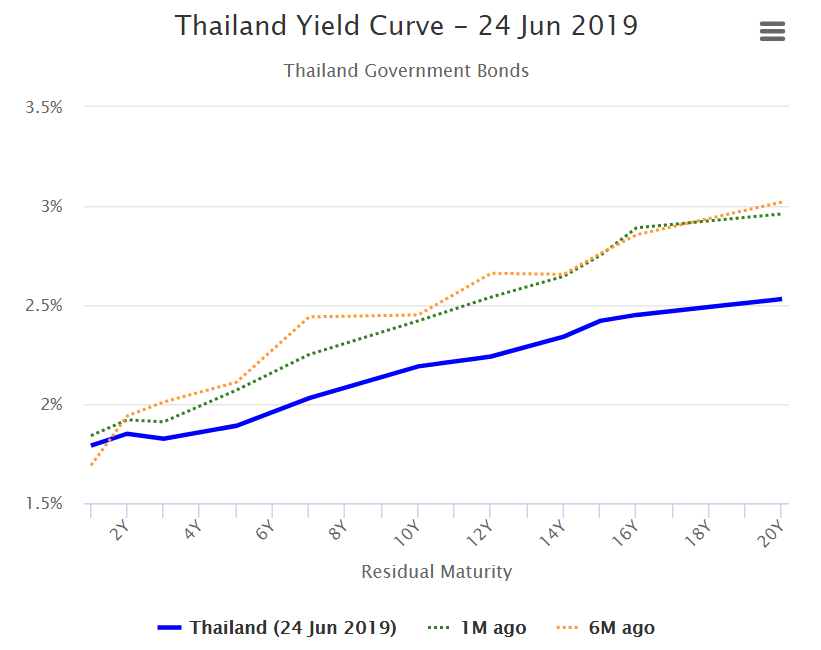

เส้นผลตอบแทนของพันธบัตรรัฐบาลไทยก็ปรับลดลงเช่นกัน ที่มา http://www.worldgovernmentbonds.com/country/thailand/

เพราะเรามีดอกเบี้ยนโยบายเป็นเครื่องมือสำคัญ แต่เราดูแลเป้าหมายถึงสี่อย่าง คือ การเจริญเติบโตทางเศรษฐกิจ เงินเฟ้อ ค่าเงิน และเสถียรภาพของระบบการเงิน แม้ว่าคณะกรรมการนโยบายการเงินของไทยจะมีความชัดเจนว่าให้ความสำคัญต่อเสถียรภาพของระบบการเงินค่อนข้างมาก เพราะกังวลว่าอัตราดอกเบี้ยที่ต่ำและต่ำเป็นเวลานานอาจจะสร้างความเสี่ยงให้กับระบบได้ แต่เมื่อเศรษฐกิจมีความเสี่ยงด้านต่ำเพิ่มมากขึ้น เงินเฟ้อพื้นฐานยังคงต่ำกว่าเป้าหมายของกรอบนโยบาย และมีแรงกดดันให้ค่าเงินแข็งค่าขึ้น เหตุผลในการปรับลดดอกเบี้ยก็อาจจะมีสูงขึ้น

และรอบนี้วงจรดอกเบี้ยขาขึ้นน่าจะจบไปแล้ว รอว่าจะลดลงเมื่อไร