นายสมคิด จาตุศรีพิทักษ์ รองนายกรัฐมนตรีด้านเศรษฐกิจ ที่มาภาพ: http://www.posttoday.com

งานชิ้นแรกของทีมเศรษฐกิจชุดใหม่ที่นำโดยนายสมคิด จาตุศรีพิทักษ์ รองนายกรัฐมนตรี ด้านเศรษฐกิจ คือการผลักดันมาตรการกระตุ้นเศรษฐกิจ วงเงิน 1.36 แสนล้านบาท ซึ่งที่ประชุมคณะรัฐมนตรี (ครม.) เมื่อวันที่ 1 กันยายน 2558 ให้ความเห็นชอบ

หนึ่งในมาตรการที่มีความสำคัญ ก็คือการให้สินเชื่อกับกองทุนหมู่บ้านและชุมชนเมือง (กองทุนหมู่บ้านฯ) เพิ่มเติม รวมวงเงิน 60,000 ล้านบาท

โดยให้ธนาคารออมสินกับธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) รับผิดชอบวงเงินธนาคารละ 30,000 ล้านบาท ปล่อยกู้แก่กองทุนหมู่บ้านฯ ที่ได้รับการจัดชั้นเป็นกองทุนระดับ A และ B หมู่บ้านละ 1 ล้านบาท มีระยะเวลาดำเนินการ 7 ปี โดยใน 2 ปีแรก เป็นระยะปลอดดอกเบี้ย ซึ่งรัฐบาลจะตั้งวงเงินชดเชยให้ไม่เกิน 2,478 ล้านบาท และให้ธนาคารออมสินกับ ธ.ก.ส. แยกบัญชีโครงการดังกล่าวเป็นบัญชีธุรกรรมตามนโยบายรัฐบาล (Public Service Account: PSA)

นายนที ขลิบทอง ผู้อำนวยการสำนักงานกองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ (สทบ.) ระบุว่า ปัจจุบัน มีกองทุนหมู่บ้านฯ ทั้งหมด 79,000 กองทุน ได้รับการจัดเกรดจาก สทบ. เกรด A (ดีมาก) และเกรด B (ดี) รวมกันกว่า 59,000 กองทุน เกรด C (พอใช้) 12,000 กองทุน และเกรด D (ควรปรับปรุง) 7,000 กองทุน

ขณะที่คณะกรรมการของธนาคารออมสิน และ ธ.ก.ส. เตรียมนัดประชุม ในวันที่ 15 กันยายน 2558 เพื่ออนุมัติการปล่อยกู้ตามมติ ครม. คาดว่าจะปล่อยกู้ได้ครบวงเงิน 60,000 ล้านบาท ภายในเดือนพฤศจิกายน 2558 นี้

ที่ผ่านมา กองทุนหมู่บ้านฯ ซึ่งก่อตั้งในปี 2544 ถูกคนบางส่วนมองว่าเป็นหนึ่งของนโยบายประชานิยมรัฐบาล พ.ต.ท. ทักษิณ ชินวัตร และเงินที่ให้กู้มักถูกนำไปใช้ซื้อของสิ่งของฟุ่มเฟือยที่ไม่ก่อให้เกิดรายได้ เช่น โทรศัพท์มือถือ รถจักรยานยนต์ ฯลฯ เป็นภาระต่องบประมาณของภาครัฐ และสร้างหนี้สินครัวเรือนให้เพิ่มมากขึ้น

กระทั่งนายธีระชัย ภูวนาถนรานุบาล อดีตรัฐมนตรีว่าการกระทรวงการคลัง ยังให้สัมภาษณ์ผ่านรายการวิทยุว่า เงินจากกองทุนหมู่บ้านฯ จะเป็นแค่ไฟไหม้ฟาง ไม่ก่อให้เกิดความยั่งยืน อาจสร้างภาระทางการคลังเพิ่มเติม และทำให้หนี้ครัวเรือนเพิ่มสูงขึ้น

จากประเด็นดังกล่าว กองทุนหมู่บ้านฯ เป็นแค่นโยบายในการหว่านเงินเพื่อคะแนนเสียง และไม่เกิดประโยชน์อย่างที่คนบางกลุ่มเข้าใจจริงหรือไม่?

จากรายงานการศึกษาเกี่ยวกับกองทุนหมู่บ้านฯ ของสำนักงบประมาณของรัฐสภา (Thai Parliament Budget Office: Thai PBO) หน่วยงานใหม่ที่ตั้งขึ้นเพื่อวิเคราะห์ข้อมูลเกี่ยวกับงบประมาณให้แก่สมาชิกรัฐสภาและประชาชนผู้สนใจ จัดทำโดย น.ส.ศิริขวัญ วิเชียรเพลิศ นักวิเคราะห์งบประมาณปฏิบัติการ เผยแพร่เมื่อเดือนมกราคม 2558 โดยงานศึกษาชิ้นนี้ได้กล่าวถึงกองทุนหมู่บ้านฯ ทุกแง่มุม ทั้งที่มา วัตถุประสงค์ ข้อดี-ข้อเสีย และข้อเสนอแนะในการปรับปรุงนโยบายเพื่อให้เกิดความยั่งยืนมากขึ้น

ภาพรวมผลการดำเนินงานกองทุนหมู่บ้านฯ นับแต่เริ่มตั้งจนถึงปี 2557 (ที่มา: รายงานการศึกษากองทุนหมู่บ้านฯ สำนักงบประมาณของรัฐสภา)

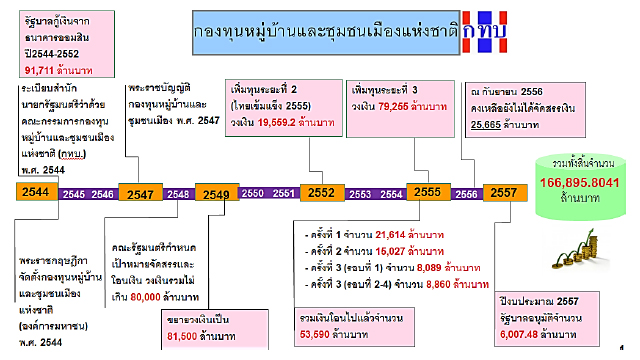

กองทุนหมู่บ้านฯ ก่อตั้งขึ้นในปี 2544 จากการแถลงนโยบายของรัฐบาล พ.ต.ท. ทักษิณ ต่อรัฐสภา ช่วงต้นออกเป็นระเบียบสำนักนายกรัฐมนตรีรัฐมนตรีว่าด้วยคณะกรรมการกองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ (กทบ.) พ.ศ. 2544 และ พรฎ.กองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ (องค์การมหาชน) พ.ศ. 2544 ต่อมามีการออกเป็น พ.ร.บ.กองทุนหมู่บ้านและชุมชนเมือง พ.ศ. 2547

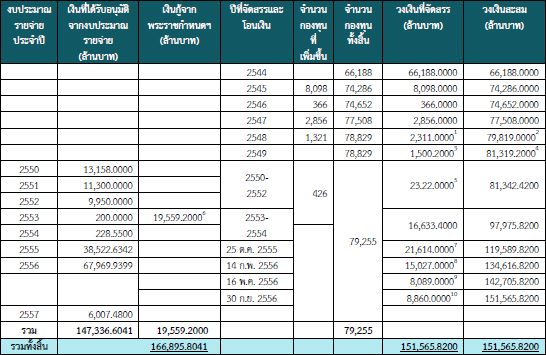

ตลอด 14 ปีที่ผ่านมา รัฐบาลได้สนับสนุนงบประมาณในการจัดตั้งและเพิ่มทุนให้กับกองทุนหมู่บ้าน รวมทั้งสิ้น 166,895.80 ล้านบาท โอนเงินไปแล้ว 151,565.82 ล้านบาท

ปัจจุบัน มีจำนวนกองทุนหมู่บ้านฯ ทั้งสิ้น 79,225 กองทุน แบ่งเป็นกองทุนหมู่บ้าน 74,989 กองทุน กองทุนชุมชนเมือง 3,528 กองทุน กองทุนชุมชนทหาร 738 กองทุน มีสมาชิกรวม 12,801,444 คน มีเงินทุนหมุนเวียนรวมกันไม่น้อยกว่า 218,899.74 ล้านบาท คิดเป็น 8.5% ของบประมาณรายจ่ายประจำปีงบประมาณ 2558

วัตถุประสงค์ของกองทุนหมู่บ้านฯ ตาม พ.ร.บ.กองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ พ.ศ. 2547 มีด้วยกัน 5 ข้อ แต่เนื้อหาโดยสรุป คือ เป็นแหล่งเงินทุนหมุนเวียนสำหรับสร้างงาน สร้างอาชีพ บรรเทาความเดือดร้อน สร้างความเข้มแข็งให้กับเศรษฐกิจของหมู่บ้านและชุมชนเมือง

บัญชีกองทุนหมู่บ้านฯ จะแบ่งออกเป็น 4 บัญชี

– บัญชีที่ 1 (บัญชีกองทุนหมู่บ้าน) เป็นบัญชีที่เปิดไว้เพื่อรอรับเงินจัดสรรจากรัฐบาล

– บัญชีที่ 2 (บัญชีเงินสะสม) เป็นบัญชีที่เปิดไว้เพื่อรองรับเงินฝากประเภทอื่น นอกเหนือจากเงินที่ได้รับการจัดสรรจากรัฐบาล

– บัญชีที่ 3 (บัญชีเงินกู้ยืม) เป็นบัญชีที่เปิดไว้รองรับการกู้ยืมเงินจากสถาบันอื่น

– บัญชีที่ 4 (บัญชีเงินอุดหนุน) เป็นบัญชีที่เปิดไว้รองรับเงินอุดหนุนหรือเงินบริจาค

การกู้ยืมเงินจากกองทุนหมู่บ้าน จะต้องทำคำขอกู้โดยระบุวัตถุประสงค์ และยื่นคำขอต่อคณะกรรมการกองทุนหมู่บ้านฯ ให้พิจารณา ผู้กู้รายหนึ่งจะกู้ได้ไม่เกิน 20,000 บาท ยกเว้นรายที่คณะกรรมการกองทุนหมู่บ้านฯ เห็นว่าจำเป็นต้องให้เกินจำนวนที่กำหนดไว้ จะเรียกประชุมสมาชิกเพื่อให้วินิจฉัยชี้ขาด แต่ต้องไม่เกิน 50,000 บาท โดยผู้กู้จะต้องชำระเงินต้นและดอกเบี้ยคืนภายใน 2 ปีนับแต่วันทำสัญญา

สำหรับการบริหารงานจะมีคณะกรรมการกองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ (กทบ.) ซึ่งมีนายกรัฐมนตรีหรือบุคคลที่นายกรัฐมนตรีมอบหมายเป็นประธาน ทำหน้าที่กำกับดูแลเชิงนโยบาย ออกระเบียบกฎเกณฑ์ที่เกี่ยวข้องกับการบริหารจัดการหรือยุบรวมกองทุนหมู่บ้านฯ โดยมี สทบ. เป็นฝ่ายปฏิบัติ

การจัดสรรและโอนงบประมาณกองทุนหมู่บ้านฯ ระหว่างปี 2544-2557 วงเงินที่มีการอนุมัติ แบ่งเป็นเงินจากงบประมาณรายจ่ายประจำปี 147,336 ล้านบาท และเงินกู้ไทยเข้มแข็ง 19,599 ล้านบาท โดยช่วงต้น ระหว่างปี 2544-2552 รัฐบาลไม่มีงบประมาณจึงกู้เงินจากธนาคารออมสินไปจัดสรรให้กองทุนหมู่บ้านฯ ก่อน จากนั้น จึงเริ่มตั้งงบประมาณรายจ่ายใช้หนี้คืนธนาคารออมสิน ตั้งแต่ปี 2550

งานศึกษาชิ้นนี้ ได้ระบุถึงข้อดีและข้อเสียของกองทุนหมู่บ้านฯ อ้างอิงจากข้อมูลการดำเนินงานและข้อมูลทางสถิติจากหน่วยงานที่เกี่ยวข้อง ได้แก่ สทบ. สำนักงานคณะกรรมการพัฒนาเศรษฐกิจและสังคมแห่งชาติ (สศช.) สำนักเลขาธิการคณะรัฐมนตรี กรมบัญชีกลาง สำนักงานสถิติแห่งชาติ สำนักงานการตรวจเงินแผ่นดิน (สตง.) สำนักงานเศรษฐกิจการคลัง รวมถึงงานศึกษา งานวิจัย และเอกสารอื่นๆ ที่เกี่ยวข้อง

ข้อดี โดยสรุป

– เงินงบประมาณส่งตรงถึงมือประชาชน มีการใช้จ่ายเงินงบประมาณครอบคลุมทุกพื้นที่ของประเทศ สร้างโอกาสการเข้าถึงแหล่งเงินทุนหมุนเวียนสำหรับประชาชนในการพัฒนาอาชีพ และสร้างรายได้ในชุมชน

– ผลสำรวจของสำนักงานสถิติแห่งชาติ ในปี 2556 ระบุว่า กองทุนหมู่บ้านฯ กลายเป็น “แหล่งเงินกู้หลัก” ของครัวเรือน (30.8%) เป็นรองเพียงแหล่งเงินกู้ในระบบ คือ ธนาคาร (66.7%) เท่านั้น ขณะที่การพึ่งพอหนี้นอกระบบลดลง จาก 7.9% ในปี 2552 หรือ 4.6% ในปี 2556

– ผู้กู้ยืมรายใหม่ที่ขาดแคลนเงินทุนได้รับโอกาสในการกู้เงินมากกว่าครึ่ง (52.2%) แสดงให้เห็นว่ากองทุนหมู่บ้านฯ สามารถบรรลุวัตถุประสงค์ในการเพิ่มโอกาสให้ประชาชนเข้าถึงแหล่งเงินทุนมากขึ้น เนื่องจากแหล่งทุนในระบบ เช่น สถาบันการเงิน จะต้องมีหลักทรัพย์ค้ำประกันและเงื่อนไขต่างๆ มีผู้กู้รายใหม่ได้รับงินจากกองทุนหมู่บ้านฯ รวม 4.82 ล้านคน ได้รับเงินกู้เฉลี่ยคนละ 15,625 บาท

– เงินกู้จากกองทุนหมู่บ้านฯ นำไปชำระหนี้นอกระบบได้บางส่วน (60.0%)ประมาณ 105,000 คน จากทั้งหมด 175,000 คน ช่วยประหยัดค่าดอกเบี้ยเงินกู้นอกระบบได้เดือนละเฉลี่ย 3,289 บาท/ราย

ข้อเสีย โดยสรุป

– ผลการประเมินของ สทบ. ระบุว่า ผู้กู้เงินจากกองทุนหมู่บ้านฯ มีอัตราการชำระหนี้คืนกองทุนลดลง จาก 95.3% (ค้างชำระ 4.7%) ในปี 2547 เป็น 77.3% (ค้างชำระ 22.7%) ในปี 2555

– ในปี 2549 สตง. ได้ตรวจสอบผลการดำเนินงานกองทุนหมู่บ้านฯ พบประเด็นปัญหาสำคัญ คือ กองทุนหมู่บ้านฯ 50% มีหนี้ค้างชำระและ/หรือเงินขาดบัญชี โดยบางแห่งมีผลการดำเนินงานอยู่ในภาวะวิกฤติไม่ได้ดำเนินกิจกรรมมาเป็นเวลาหลายปี และไม่มีเงินคงเหลือในบัญชีกองทุน

– ผลประเมินการดำเนินงานโดยกรมบัญชีกลาง ระบุว่า กองทุนหมู่บ้านฯ ได้คะแนนรวมเพียง 2.4982 ต่ำกว่าค่าเฉลี่ยเงินทุนหมุนเวียนประเภทกู้ยืม 3.1760 โดยด้านที่ได้คะแนนมากที่สุด คือ ด้านการเงิน 4.6974 ส่วนด้านที่ได้คะแนนน้อยที่สุด คือ ด้านการสนองประโยชน์ต่อผู้มีส่วนได้ส่วนเสีย 1.7163

– งานวิจัยของ น.ส.บวรพรรณ อัชกุล และ ดร.วรวรรณ ชาญด้วยวิทย์ สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (2550) ระบุว่า แม้กองทุนหมู่บ้านฯ จะทำให้รายได้จากกิจการภาคเกษตรเพิ่มขึ้นจริง แต่ไม่เพียงพอจะทำให้รายได้รวมของครัวเรือนเพิ่มขึ้น

– ผลสำรวจของ สศช. ระบุว่า 22.0% ของผู้กู้ยืมกองทุนหมู่บ้านฯ มีการใช้เงินกู้ไม่ตรงตามวัตถุประสงค์ของกองทุน หากกองทุนที่บริหารจัดการไม่มีประสิทธิภาพ ขาดการฟื้นฟูอาชีพให้กับสมาชิก จะก่อให้เกิดเป็นวงจรหนี้ที่พอกพูนเพิ่มขึ้นอย่างต่อเนื่อง สมาชิกยังต้องกลับไปกู้หนี้นอกระบบอีก

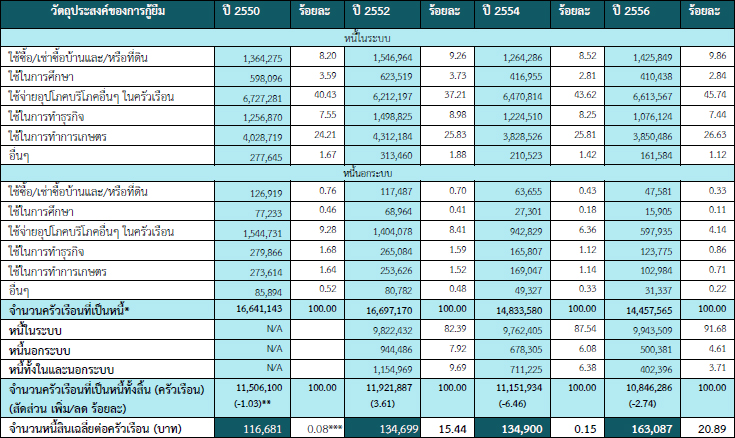

– แม้ครัวเรือนที่เป็นหนี้จะลดลง จาก 11.50 ล้านครัวเรือน ในปี 2550 เหลือ 10.84 ล้านครัวเรือน ในปี 2556 หรือลดลง 6% แต่จำนวนหนี้สินเฉลี่ยตัวครัวเรือนมีแนวโน้มเพิ่มขึ้น จาก 116,681 บาท ในปี 2550 เป็น 163,087 บาท ในปี 2556 หรือเพิ่มขึ้น 40%

จำนวนครัวเรือนที่เป็นหนี้ จำแนกตามวัตถุประสงค์การกู้ยืม ระหว่างปี 2550-2556 ข้อมูลจากสำนักงานสถิติแห่งชาติ

งานศึกษาชิ้นนี้ สรุปว่า กองทุนหมู่บ้านฯ นับว่าเป็นกองทุนที่เพิ่มโอกาสให้ประชาชนสามารถเข้าถึงแหล่งเงินทุนในระบบได้มากขึ้น โดยนำเงินทุนไปสร้างอาชีพและเพิ่มรายได้ในครัวเรือน รวมทั้งยกระดับความเป็นอยู่ของประชาชนให้ดีขึ้น และบรรเทาค่าดอกเบี้ยเงินกู้นอกระบบ ซึ่งช่วยลดปัญหาหนี้นอกระบบได้บางส่วน อย่างไรก็ตาม กองทุนหมู่บ้านส่วนใหญ่ยังมีปัญหาและอุปสรรคในการดำเนินงานและการบริหารจัดการ ดังนี้

โดยสรุปแล้ว ผลการศึกษากองทุนหมู่บ้านฯ ในครั้งนี้ ทำให้ทราบว่า งบประมาณที่รัฐจัดสรรให้กับกองทุนหมู่บ้านในช่วงระยะเวลาที่ผ่านมานั้น เงินกองทุนได้หมุนเวียนสู่หมู่บ้านและชุมชนกระจายโอกาสการเข้าถึงเงินทุนชุมชนอย่างทั่วถึง ก่อให้เกิดประโยชน์และส่งผลที่ดีต่อเศรษฐกิจฐานรากของประเทศและชุมชน โดยประชาชนสามารถเข้าถึงแหล่งเงินทุนได้ง่ายขึ้น ส่งผลให้ผู้กู้มีรายได้จากการประอบกิจการในภาคเกษตรเพิ่มขึ้น แต่รายได้ดังกล่าวยังไม่เพียงพอให้รายได้รวมของครัวเรือนเพิ่มขึ้น ทำให้เกิดโอกาสชำระหนี้ต่ำและค้างชำระหนี้กองทุนเพิ่มขึ้น เนื่องจากรายได้ไม่พอจ่าย ซึ่งอาจส่งผลต่อการดำเนินงานของกองทุน

ดังนั้น กองทุนหมู่บ้านต้องเพิ่มประสิทธิภาพการบริหารจัดการด้านการสนองประโยชน์ต่อผู้มีส่วนได้ส่วนเสียให้มากขึ้น และติดตามการใช้จ่ายเงินของผู้ถู้กอย่างต่อเนื่องว่าผู้กู้นำเงินไปใช้ตรงตามวัตถุประสงค์หรือไม่ ซึ่งจะกลายเป็นสาเหตุที่ทำให้เกิดหนี้เสียหรือประสบปัญหาหนี้ค้างชำระและ/หรือเงินขาดบัญชีเพิ่มขึ้นได้ โดยเฉพาะกองทุนหมู่บ้านฯ ที่ขาดกลไกในการฟื้นฟูอาชีพให้กับสมาชิก เมื่อสมาชิกได้เงินไปแล้ว บางส่วนนำมาใช้บรรเทาหนี้นอกระบบและไม่สามารถหารายได้เพิ่ม ต้องไปกู้หนี้นอกระบบเพื่อนำมาชำระหนี้กองทุนหมู่บ้านฯ เกิดการก่อหนี้ซ้ำซ้อนและต่อเนื่องเพิ่มขึ้น

จึงเป็นประเด็นที่ควรนำมาพิจารณาทบทวนนโยบายของรัฐบาล กรณีหากจะมีการพิจารณาเพิ่มเงินทุนให้กับกองทุนหมู่บ้านและชุมชนเมืองในระยะต่อไป ต้องพิจารณารายละเอียดแผลการดำเนินการในทางปฏิบัติให้ชัดเจน หรือกำหนดเป็นมาตรการและแนวทางการสนับสนุนเงินทุนเพิ่มเติม เช่น สนับสนุนให้เงินเพิ่มทุนเฉพาะกองทุนหมู่บ้านที่มีผลการดำเนินงานในระดับดี และหากมีกองทุนใดมีผลการดำเนินงานต่ำกว่ามาตรฐานให้แก้ปัญหาหรือปรับปรุงผลการดำเนินงานให้ได้ก่อนที่จะเพิ่มทุน เพื่อไม่ให้เงินงบประมาณสูญเปล่าและเพื่อให้เกิดความเชื่อมั่นได้ว่าการใช้จ่ายเงินงบประมาณดังกล่าวเกิดความคุ้มค่าและประชาชนกลุ่มเป้าหมายสามารถเข้าถึงแหล่งเงินทุนได้อย่างแท้จริง

สำหรับการพัฒนากองทุนหมู่บ้านเพื่อให้เกิดความเข้มแข็ง มีการบริหารจัดการที่ดี และยั่งยืนในระยะยาว ควรมีแนวทางดังนี้