กล่าวได้ว่าฐานะการคลังของไทยน่าเป็นห่วง หลังจากหลายปีที่ผ่านมาการเก็บภาษี “หลุดเป้า” มากขึ้นเรื่อยๆ โดยปีที่ผ่านมาพลาดเป้าไปกว่า 2 แสนล้านบาท ต่ำสุดในรอบ 10 ปี สวนทางกับนโยบายรัฐบาลที่พยายามจะลงทุนโครงการขนาดใหญ่ในโครงสร้างพื้นฐาน รวมถึงการนำไปใช้จ่ายอื่นๆ เพื่อกระตุ้นเศรษฐกิจ ซึ่งต่างมีแนวโน้มมากขึ้นเรื่อยๆ จึงเป็นที่มาของข้อกังวลต่อฐานะการเงินของรัฐบาลจะรองรับสถานการณ์เช่นนี้ได้อีกนานแค่ไหน

ขณะที่แนวนโยบายภาษีของรัฐบาลในสมัยที่นายสมหมาย ภาษี เป็นรัฐมนตรีว่าการกระทรวงการคลัง ส่วนใหญ่เป็นความพยายามผลักดันการจัดเก็บภาษีที่มากขึ้น รวมทั้งพยายามขยายฐานภาษีจากฐานรายได้เป็นฐานทรัพย์สิน ตัวอย่างเช่น ภาษีมรดกและภาษีที่ดิน มากขึ้น อย่างไรก็ตาม นโยบายดังกล่าวถูกพับเก็บไปจากกระแสสังคมที่ไม่เห็นด้วย ต่อมาเมื่อปรับคณะรัฐมนตรีและเปลี่ยนรัฐมนตรีว่าการกระทรวงการคลังเป็นนายอภิศักดิ์ ตันติวรวงศ์ ในรัฐบาลประยุทธ์ 3 ดูเหมือนว่าแนวนโยบายเริ่มเปลี่ยนทิศทางมาเป็นความพยายามเพิ่มประสิทธิภาพการจัดเก็บเดิม หลีกเลี่ยงการหนีภาษีมากขึ้น แต่ยังไม่ระบุอย่างเป็นรูปธรรมว่าจะทำอย่างไร หรือใช้ “นวัตกรรม” อะไรมาปรับเปลี่ยน

เมื่อวันที่ 26 สิงหาคม 2558 ที่ผ่านมา สำนักงานเศรษฐกิจการคลัง (สศค.) ได้จัดงานสัมมนาประจำปีภายใต้หัวข้อ “นวัตกรรมการคลังการเงินเพื่อการปฏิรูปประเทศไทย”

ล่าสุด เมื่อวันที่ 26 สิงหาคม 2558 ที่ผ่านมา สำนักงานเศรษฐกิจการคลัง (สศค.) ได้จัดงานสัมมนาประจำปีภายใต้หัวข้อ “นวัตกรรมการคลังการเงินเพื่อการปฏิรูปประเทศไทย” และนำเสนองานวิจัย “ย้อนมองรายได้รัฐบาล สร้างอนาคตด้วยนวัตกรรมการจัดเก็บรายได้” มีผู้ร่วมวิจัยและนำเสนอผลงาน ได้แก่ ดร.สิริกมล อุดมผล และ ดร.ปภาภรณ์ ชุณหชัชราชัย เศรษฐกร สศค. และมี ผศ. ดร. อนุสรณ์ ธรรมใจ รองอธิการบดีฝ่ายวิจัยและบริการวิชาการ มหาวิทยาลัยรังสิต เป็นผู้วิจารณ์ผลงาน

การนำเสนอผลงานเริ่มต้นจาก ดร.สิริกมล พาย้อนอดีตกลับไปยังการจัดเก็บภาษีในรอบ 57 ปีที่ผ่านมา ว่ารัฐบาลพึ่งพารายได้ภาษีเป็นแหล่งรายได้หลัก โดยกว่า 90% ของรายได้รัฐบาลทั้งหมดมาจากภาษี เมื่อเปรียบเทียบกับขนาดเศรษฐกิจ (GDP) ยังพบว่ารายได้ของรัฐบาลเพิ่มขึ้นอย่างต่อเนื่องจากปัจจัยด้านนโยบายและภาวะเศรษฐกิจ จากเฉลี่ยในปี 2504-2527 อยู่ในระดับ 13.3% เพิ่มขึ้นเป็นระดับ 18.4% ในปี 2535-2557

หากเปรียบเทียบกับต่างประเทศ พบว่าสัดส่วนรายได้ภาษีของรัฐบาลต่อ GDP ของประเทศไทยอยู่ในอันดับที่ 62 จาก 127 กลุ่มประเทศตัวอย่าง โดยสัดส่วนรายได้ภาษีของรัฐบาลต่อ GDP ในปี 2555 อยู่ที่ 17.3% ซึ่งใกล้เคียงกับค่าเฉลี่ยของ 127 ประเทศที่ 17.9% ทั้งนี้ ถ้าแยกตามประเภทของรายได้ แม้ว่าประเทศส่วนใหญ่จะมีรายได้จากภาษีเป็นหลัก แต่พบว่ามีแนวโน้มจะมีรายได้จากเงินสมทบกองทุนที่เกี่ยวข้องกับประกันสังคม (Social Contribution) มากขึ้น โดยเยอรมนีที่มีรายได้จากส่วนนี้มากกว่ารายได้จากภาษีแล้ว ขณะที่แคนาดา เกาหลีใต้ เนเธอแลนด์ สหราชอาณาจักร และสหรัฐอเมริกา ได้มีรายได้ส่วนนี้มากกว่า 20% ของรายได้รวมแล้ว

“เราพบว่าโครงสร้างรายได้รัฐบาลของไทยเปลี่ยนแปลงไปในทิศทางเดียวกับต่างประเทศ แต่การหารายได้ให้เพียงพอต่อการใช้จ่ายของภาครัฐและส่งเสริมการเติบโตทางเศรษฐกิจ การปรับปรุงเฉพาะประเภทภาษีและอัตราภาษีเพียงมิติเดียวจึงอาจไม่เพียงพอ แต่จำเป็นต้องพัฒนาการบริหารจัดเก็บภาษีด้วย” ดร.สิริกมลกล่าว

ด้าน ดร.ปภาภรณ์ ชุณหชัชราชัย นำเสนอว่า เพื่อเพิ่มประสิทธิภาพการบริหารงานภาษีของประเทศไทย ควรมีการพิจารณาและติดตามต้นทุนที่ผู้เสียภาษีต้องจ่ายไปเพื่อให้การดำเนินการทางภาษีและชำระภาษีเป็นไปอย่างถูกต้อง หรือต้นทุนในการปฏิบัติตามกฎหมายภาษี (Tax Compliance Costs) ควบคู่ไปกับต้นทุนการบริหารงานภาษี (Tax Administrative Costs) ของหน่วยงานราชการอย่างต่อเนื่อง รวมถึงการเรียนรู้และนำหลักปฏิบัติที่ดีจากต่างประเทศมาใช้เพื่อปรับเปลี่ยนการบริหารงานจัดเก็บภาษีให้มีความทันสมัย และเน้นการบริการที่ดีต่อผู้เสียภาษี

โดยต้นทุนของภาคเอกชนในการปฏิบัติตามกฎหมายภาษีของไทย รายงาน Doing Business 2015 ของธนาคารโลก ซึ่งเป็นรายงานศึกษาเพื่อจัดอันดับความยาก-ง่ายในการเข้าไปประกอบธุรกิจในประเทศต่างๆ ได้จัดอันดับปัจจัยการจ่ายภาษี (Paying Taxes) ของไทยที่อันดับ 62 จาก 189 ประเทศ ในปี 2558 เพิ่มขึ้น 1 อันดับจากปี 2557 และเมื่อเทียบกับประเทศในอาเซียน ไทยเป็นรองสิงค์โปร (อันดับ 5 ของโลก), บรูไน (อันดับ 30 ของโลก), และมาเลเซีย (อันดับ 32ของโลก) ทั้งนี้รายงานให้เหตุผลว่ามาจากอัตราภาษีที่แท้จริงลดลง โดยผู้ประกอบการในไทยต้องจ่ายภาษี 22 ครั้งต่อปี ใช้เวลาเตรียมเอกสาร 264 ชั่วโมง และมีอัตราภาษีเฉลี่ยที่ 26.9%

ขณะเดียวกัน ได้เคยมีการศึกษาต้นทุนในการปฏิบัติตามกฎหมายภาษีของไทยในกิจการขนาดกลางและขนาดย่อม พบว่าผู้ประกอบการต้องเสียค่าใช้จ่าย 253,708 บาทต่อปี โดยแบ่งเป็นต้นทุนภายในกิจการ เช่น ค่าจ้างพนักงาน 28.74%, ต้นทุนเพิ่มเติม เช่น ค่าเครื่องเขียน ค่าโปรแกรมบัญชี 46.3% และต้นทุนภายนอกกิจการ เช่น ค่าจ้างผู้สอบบัญชี 25% ซึ่งถือว่าเป็นค่าใช้จ่ายที่สูงและสร้างภาระต้นทุนให้ผู้ประกอบการเพิ่มเติมนอกเหนือจากการเสียภาษี ดังนั้น ภาครัฐจึงควรปรับปรุงลดต้นทุนต่างๆ เหล่านี้ให้มีประสิทธิภาพมากขึ้น

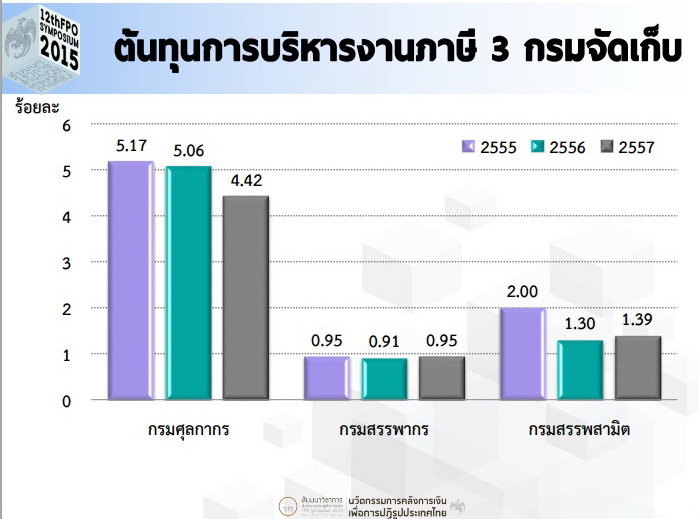

ส่วนต้นทุนการบริหารงานภาษีของหน่วยงานราชการ โดยนำรายได้ที่จัดเก็บได้มาเทียบกับค่าใช้จ่ายการดำเนินงาน พบว่ากรมศุลกากรมีต้นทุนที่ค่อนข้างสูงที่ 5% เทียบกับรายได้ที่จัดเก็บได้ ขณะที่กรมสรรพสามิตมีต้นทุนเฉลี่ย 1.4% กรมสรรพากรประมาณ 1% ทั้งนี้เนื่องจากกรณีกรมสรรพากรอาจจะผลักภาระให้แก่ประชาชน เพราะระบบภาษีเงินได้ของไทยเป็นระบบประเมินตนเอง ผู้เสียภาษีต้องรับภาระยื่นภาษีให้ถูกต้องเอง

นอกจากนี้ ถ้าเทียบกับต่างประเทศ พบว่าประเทศไทยมีต้นทุนรวมของทั้ง 3 กรมที่ 2% ของรายได้ที่จัดเก็บได้ ขณะที่ในกลุ่มประเทศที่พัฒนาแล้วมีต้นทุนเพียง 1.04% เท่านั้น ซึ่งเป็นผลสืบเนื่องจากเทคโนโลยีที่ทันสมัย ดังนั้น กรมศุลกากรจำเป็นต้องหาทางทบทวนลดค่าใช้จ่ายต่างๆ เพิ่มเติม ขณะที่กรมสรรพากรจะต้องนำเทคโนโลยีสารสนเทศมาปรับใช้เพิ่มเติมและพัฒนาระบบการจัดเก็บภาษีต่อไป

ขณะเดียวกัน การศึกษายังได้นำเสนอทางเลือกในการปฏิรูประบบการบริหารจัดเก็บภาษีที่เรียกว่า หน่วยงานจัดเก็บภาษีกึ่งอิสระ หรือ SARA (Semi-autonomous Revenue Agency) เพื่อให้โครงสร้างหน่วยงานบริหารจัดเก็บภาษีโครงสร้างมีความยืดหยุ่น และสามารถนำไปสู่การลดต้นทุนการบริหารงานภาษี การบริการผู้เสียภาษี ที่ดีขึ้น สามารถขยายฐานภาษีและการจัดเก็บรายได้อย่างมืออาชีพมากขึ้น นำไปสู่การพัฒนาเศรษฐกิจและดูแลสวัสดิการของประชาชนไทยอย่างจริงจังและยั่งยืน

ทั้งนี้ รูปแบบและการออกแบบ SARA ในช่วงแรกๆ เป็นการนำรูปแบบของธนาคารกลางมาใช้ แต่ธนาคารโลกได้ตั้งข้อสังเกตไว้ว่า SARA ไม่ควรมีอิสระมากเท่ากับธนาคารกลาง แต่ขณะเดียวกันต้องไม่ขึ้นอยู่กับกระทรวงการคลังในลักษณะของกรมจัดเก็บ จึงเกิดเป็นรูปแบบกึ่งอิสระขึ้นมา โดยมีรายละเอียดสำคัญๆ ในการนำมาปรับใช้กับประเทศไทย ดังนี้

1) การจัดตั้งควรทำเป็นพระราชบัญญัติ เพื่อให้มีความชัดเจนและมีกฎหมายรองรับ

2) กำหนดความสัมพันธ์ให้ชัดเจน โดยให้กระทรวงการคลังเป็นผู้กำหนดนโยบายภาษีและเกณฑ์การประเมินผลการทำงาน แต่จะไม่แทรกแซงการบริหารงานภายในของ SARA

3) แยกหน้าที่ระหว่างเลขาธิการและคณะกรรมการ โดยคณะกรรมการทำหน้าที่กำกับดูแล ขณะที่เลขาธิการทำหน้าที่บริหาร นอกจากนี้ ควรกำหนดวาระของตำแหน่งให้ชัดเจน รวมไปถึงการปลดจะต้องทำได้ยาก โดยต้องให้คณะกรรมการส่วนใหญ่มีมติเห็นชอบและต้องมีความผิดชัดเจน คล้ายกับกรณีของธนาคารแห่งประเทศไทย (ธปท.) เพื่อความมีอิสระมากขึ้น

4) คณะกรรมการควรมีจำนวนไม่มาก ประมาณ 5-7 คน เพื่อสร้างความรับผิดรับชอบมากขึ้น และทำให้การบริหารงานมีความคล่องตัวมากขึ้น

5) ในคณะกรรมการอาจจะมีการนำภาคเอกชนเข้ามาเป็นตัวแทน เพื่อสะท้อนปัญหาและร่วมปรับปรุงระบบจัดเก็บภาษีได้ดีขึ้น

6) ที่มาของของเลขาธิการอาจจะมาจากหลายแนวทาง ได้แก่ รูปแบบการคัดเลือกผู้ว่าการ ธปท. คือมีคณะกรรมการคัดเลือกต่างหาก ก่อนจะเสนอให้คณะรัฐมนตรีเห็นชอบ, ให้คณะกรรมการของ SARA เลือกและให้คณะรัฐมนตรีพิจารณาเห็นชอบ และให้รัฐมนตรีเป็นผู้เสนอชื่อโดยตรง เป็นต้น

7) ส่วนงบประมาณ จัดสรรเป็นสัดส่วนจากรายได้ภาษีที่จัดเก็บได้ในปีก่อนหน้า เช่น 1-2% ของรายได้ภาษีในปีก่อนหน้า เป็นต้น

8) มีอิสระในการบริหารงานบุคคล โดยสามารถพิจารณาคัดเลือกคน จ่ายค่าตอบแทน แต่งตั้ง โยกย้าย และปลดออกได้ รวมไปถึงกำหนดให้มีประมวลจรรยาบรรณในการดำเนินการของบุคลากร โดยมีการตรวจสอบและบังคับใช้อย่างจริงจัง

9) มีการประเมินจากหน่วยงานภายนอกเป็นระยะ และรายงานต่อคณะกรรมการ SARA หรือหน่วยงานอื่นๆ เช่น กระทรวงการคลัง คณะรัฐมนตรี รัฐสภา เป็นต้น

ด้าน ผศ. ดร.อนุสรณ์ ธรรมใจ รองอธิการบดีฝ่ายวิจัยและบริการวิชาการ มหาวิทยาลัยรังสิต ให้ความเห็นว่า ข้อเสนอการจัดตั้งหน่วยงาน SARA มีความน่าสนใจเป็นอย่างมาก อย่างไรก็ตาม ควรมีการศึกษาข้อดีข้อเสียในรายละเอียดต่อไปเพื่อประกอบการกำหนดนโยบายในอนาคต รวมทั้งควรมีการปฏิรูปโครงสร้างภาษีเพื่อลดความเสี่ยงต่อฐานะทางการคลัง และรองรับการเข้าสู่สังคมสูงอายุควบคู่กันไปด้วย