ศูนย์วิจัยฯ ไทยพาณิชย์ ปรับลดจีดีพีปี 2556 ลงเหลือ 4% จาก 5.1% และปรับประมาณส่งออกทั้งปีโตแค่ 3-5% จากเดิมคาดขยายตัวได้ 7% เล็ง กนง. มีโอกาสลดดอกเบี้ยนโยบายลง 0.25% ช่วงปลายปีนี้ และปีหน้ารัฐบาลอาจขาดดุลงบประมาณเพิ่ม หากโครงการลงทุนบริหารจัดการน้ำล่าช้าออกไปอีก คาดปัญหาหนี้ครัวเรือนอาจกดดัน ธปท. คุมสินเชื่อส่วนบุคคล

คาดปลายปี กนง. ลดดอกเบี้ย 0.25% พยุงเศรษฐกิจ

วันที่ 25 ก.ค. 2556 ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (Economic Intelligence Center: EIC) วิเคราะห์มุมมองเศรษฐกิจไทยทั้งปี 2556 โดยปรับลดประมาณการอัตราการขยายตัวทางเศรษฐกิจ (จีดีพี) ของทั้งปี 2556 ลงเหลือ 4% จากประมาณการเดิม 5.1% และปี 2557 คาดว่า จีดีพีจะขยายตัว 4.8-4.9% เป็นทิศทางสอดคล้องกับประมาณการเศรษฐกิจของธนาคารแห่งประเทศไทย (ธปท.) เมื่อวันที่ 19 ก.ค. ที่ผ่านมา ซึ่งปรับลดจีดีพีปีนี้จาก 5.1% เป็น 4.2% และปีหน้าคาดว่าจะขยายตัว 5%

ดร.สุทธาภา อมรวิวัฒน์ ผู้ช่วยผู้จัดการใหญ่ ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ กล่าวว่า สาเหตุที่ปรับลดจีดีพี เนื่องจากการบริโภคภาคเอกชนชะลอลงมาก การส่งออกทั้งปีขยายตัวต่ำกว่าที่คาดมาก และการลงทุนภาครัฐมีแนวโน้มชะลอตัว โดยครึ่งหลังของปีหากปัจจัยเหล่านี้แย่ลงไปอีก และแรงกดดันเงินเฟ้อยังอยู่ระดับต่ำ จึงมีโอกาสที่คณะกรรมการนโยบายการเงิน (กนง.) อาจพิจารณาปรับลดอัตราดอกเบี้ยนโยบายลงอีก 0.25% ช่วงปลายปีนี้เพื่อกระตุ้นการใช้จ่ายในประเทศ

ปัจจุบันอัตราดอกเบี้ยนโยบายอยู่ที่ 2.5% และตามกำหนดการประชุม กนง. แล้ว จากนี้ไปจนถึงสิ้นปีจะมีการประชุมอีก 3 ครั้ง ขณะที่ ในรายงานการประชุมคณะกรรมการนโยบายการเงิน (ฉบับย่อ) ครั้งที่ 5/2556 วันที่9-10 กรกฎาคม 2556 ระบุว่า นโยบายการเงิน การคลังผ่อนคลายเพียงพอต่อการฟื้นตัวของเศรษฐกิจ

หนี้ครัวเรือนพุ่ง ฉุดการบริโภคเอกชน

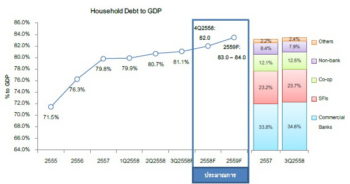

การบริโภคเอกชนที่ชะลอตัวลงมากมีสาเหตุหลักมาจากหนี้ครัวเรือนเพิ่มสูงขึ้นมาก ทำให้ความสามารถในการใช้จ่ายลดลง โดยหนี้ครัวเรือนต่อจีดีพีเพิ่มขึ้นจาก 63% ในปี 2553 เป็น 80% ในปัจจุบัน กับราคาสินค้าเกษตรที่ตกต่ำกระทบรายได้ประชาชนในกลุ่มนี้ซึ่งมีสัดส่วนประมาณ 1 ใน 5 ของครัวเรือนทั้งประเทศ

จากข้อมูลหนี้ครัวเรือนต่อจีดีพีจำแนกตามผู้ให้สินเชื่อ (กราฟด้านซ้ายข้างล่าง) พบเห็นว่า หนี้ควรเรือนที่เพิ่มสูงขึ้นมาจากการที่ธนาคารพาณิชย์ปล่อยสินเชื่อมากที่สุด โดยเฉพาะสินเชื่ออุปโภคบริโภคส่วนบุคคลที่เพิ่มขึ้นจาก 16% ในปี 2554 เป็น 22% ในปี 2555 (กราฟด้านขาวข้างล่าง) มาจากการเพิ่มขึ้นของสินเชื่อรถยนต์มากที่สุด 9% รองลงมาคือ สินเชื่อเพื่อการบริโภคอุปโภคหรือสินเชื่อส่วนบุคคล 7% และสินเชื่อที่อยู่อาศัย 6%

ดร.สุทธาภากล่าวว่า แม้สินเชื่อรถยนต์จะขยายตัวสูงที่สุด แต่เป็นผลจากมาตรการรถคันแรกซึ่งโครงการจบไปแล้ว ดังนั้นแนวโน้มสินเชื่อรถยนต์ระยะต่อไปไม่น่าเป็นกังวล ขณะที่สินเชื่อบ้านค่อนข้างทรงตัว ส่วนสินเชื่อที่น่าจับตามองคือสินเชื่อส่วนบุคคล

คาด ธปท. จ้องคุมสินเชื่อส่วนบุคคล

“ดังนั้น ในภาวะเศรษฐกิจมีแนวโน้มชะลอตัว ซึ่งมีโอกาสที่ กนง. จะปรับลดอัตราดอกเบี้ยลงได้ แต่ขณะเดียวกันก็ต้องระมัดระวังปัญหาหนี้ครัวเรือนเพิ่มขึ้น ทำให้ ธปท. อาจใช้มาตรการกำกับดูแลธนาพาณิชย์ (macro prudential measures) เฉพาะจุดเสี่ยงควบคู่กัน ในกรณีนี้คาดว่า สินเชื่อส่วนบุคคลเป็นสินเชื่อที่มีความเป็นไปได้มากที่สุดที่ ธปท. จะออกมาตรการดูแลเพื่อป้องกันปัญหาหนี้ครัวเรือน”

ดร.สุทธาภาประเมินว่า หนี้ครัวเรือนต่อจีดีพีที่ระดับ 80% ถือเป็นอัตราที่สูง แต่กลุ่มที่น่าเป็นห่วงมีเฉพาะกลุ่มผู้มีรายได้น้อย โดยจากข้อมูลล่าสุดปี 2554 กลุ่มที่น่าเป็นห่วงที่สุดคือครัวเรือนที่มีรายได้ต่อเดือนต่ำกว่า 10,000 บาท เพราะมีภาระชำระหนี้ถึง 52% ของรายได้ จากที่เกณฑ์ปกติไม่ควรเกิน 30% ของรายได้ ส่วนครัวเรือนที่มีรายได้ปานกลางขึ้นไป มีภาระหนี้ชำระหนี้ประมาณ 25% กลุ่มนี้จึงไม่น่าเป็นห่วง

“หากดูหนี้ประเทศโดยรวมคือหนี้ครัวเรือน 80% บวกหนี้ภาคเอกชนประมาณ 65% และหนี้ภาครัฐประมาณ 45% รวมแล้วประมาณ 150% ของจีดีพี ซึ่งหากพิจารณาจากอัตราดอกเบี้ยกับจีดีพี ณ ราคาปัจจุบัน (จีดีพีบวกเงินเฟ้อ) แล้วคิดว่ายังไม่มีปัญหา เนื่องจากยังอยู่ในระดับที่มีความสามารถชำระคืนหนี้ได้ และตัวเลขการจ้างงานยังดีอยู่”

คาดส่งออกปีนี้โตแค่ 3-5%

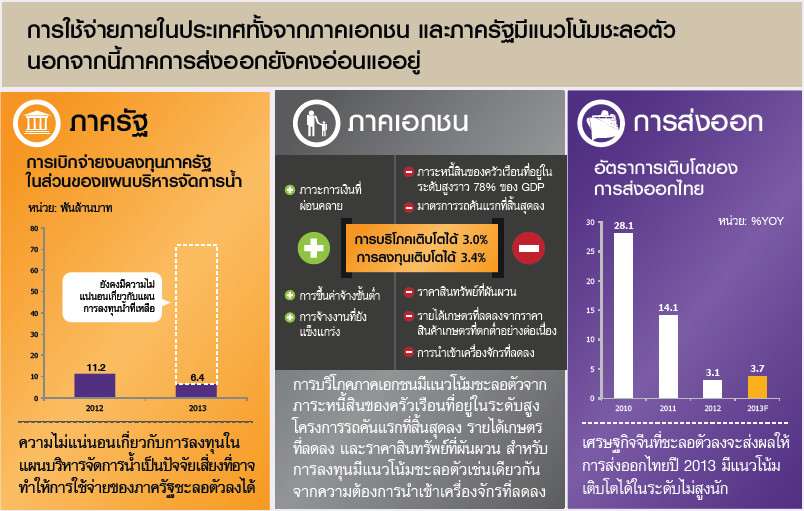

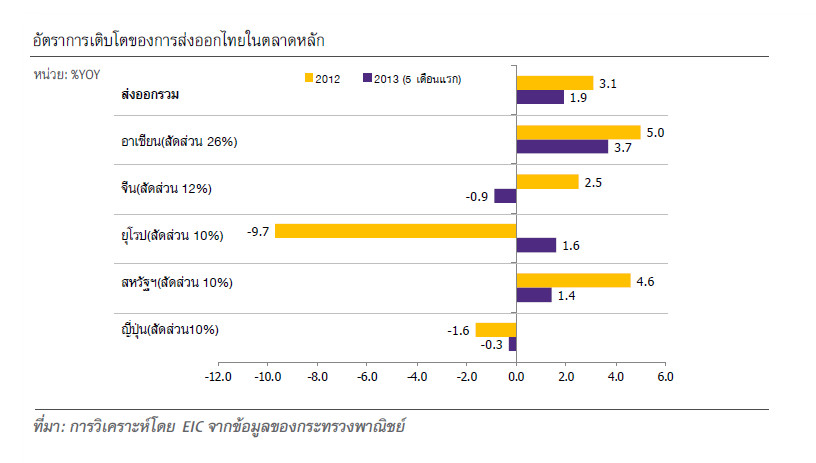

สำหรับภาคการส่งออกในปีนี้ ดร.สุทธาภากล่าวว่ามีการปรับลดประมาณการลงจากเดิม 7% เป็น 3-5% สาเหตุหลักมาจากเศรษฐกิจจีนชะลอตัวลงมากกว่าที่คาด โดยการส่งออก 5 เดือน ของไทยไปจีนหดตัว 0.9% ส่วนเศรษฐกิจสหรัฐฯ และญี่ปุ่นมีแนวโน้มปรับตัวดีขึ้น ซึ่งเป็นผลดีต่อการส่งออกในระยะต่อไป

คลังอาจขาดดุลเพิ่ม ชดเชยโครงการน้ำล่าช้า

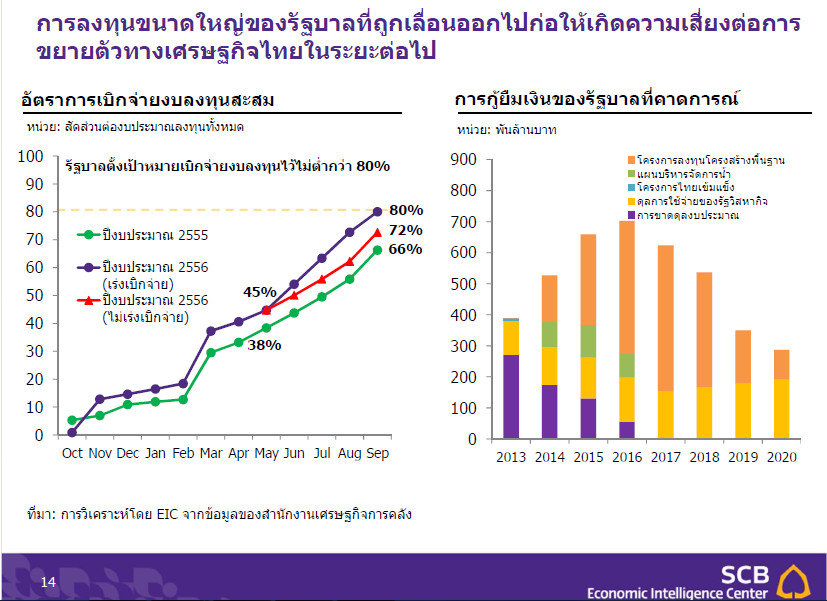

สำหรับการลงทุนภาครัฐ ดร.สุทธาภากล่าวว่า การลงทุนโครงสร้างพื้นฐานในปีนี้มีไม่มาก ส่วนใหญ่มาจากการลงทุนจากงบประมาณปกติ โดยหากไม่มีการเร่งเบิกจ่าย หรือเบิกจ่ายได้เพียง 72% จะส่งผลให้จีดีพีโตได้ 4% แต่หากมีการเร่งเบิกจ่ายได้เกิน 80% จะทำให้จีดีพีเพิ่มขึ้นได้อีกประมาณ 0.2%

ส่วนการลงทุนโครงสร้างพื้นฐานน่าจะมีผลต่อเศรษฐกิจในปีหน้า ทั้งโครงการลงทุนโครงสร้างพื้นฐาน 2 ล้านล้านบาท ซึ่งคาดว่าจะมีเม็ดเงินลงทุนประมาณ 100,000 ล้านบาท และโครงการบริหารจัดการน้ำ 350,000 ล้านบาท คาดว่าจะมีเม็ดเงินลงทุนประมาณ 80,000 ล้านบาท

ดร.สุทธาภาประเมินความเสี่ยงโครงการบริหารจัดการน้ำ ซึ่งถูกศาลปกครองกลางกำหนดให้ภาครัฐต้องรับฟังความคิดเห็นของประชาชนที่ได้รับผลกระทบ รวมถึงการประเมินผลกระทบต่อสิ่งแวดล้อม และการเมินผลกระทบต่อสุขภาพก่อนที่จะดำเนินการว่าจ้างออกแบบในแต่ละแผนงานว่า หากทำให้เกิดความล่าช้า โดยกรณีแย่ที่สุดคือไม่สามารถดำเนินการลงทุนในปี 2557 และกระทรวงการคลังยังคงใช้งบประมาณขาดดุลเท่าเดิมคือประมาณ 2% ของจีดีพี จะส่งผลกระทบทำให้จีดีพีลดลง 0.5% หรือจีดีพีขยายตัวเพียง 4.3% ลดลงจากที่ประมาณการไว้ท่ี 4.8-4.9%

“อย่างไรก็ตาม คาดว่าหากโครงการบริหารจัดการน้ำล่าช้าออกไป ทางกระทรวงการคลังอาจต้องขาดดุลเพิ่ม โดยการทำงบกลางปีเพื่อชดเชยการลงทุนโครงการบริหารจัดน้ำที่หายไป และอาจเลื่อนระยะเวลาการทำงบสมดุลจากที่ตั้งใจว่าจะทำได้ใน 3 ปี ออกไปอีก ซึ่งโดยศักยภาพทางการคลังเชื่อว่าสามารถดำเนินการได้โดยไม่กระทบฐานะการคลัง”

ทั้งนี้ ศูนย์วิจัยฯ ไทยพาณิชย์ประมาณการว่า หนี้สาธารณะต่อจีดีพี ณ สิ้นปี 2556 จะอยู่ราว 45% และเพิ่มขึ้นสูงสุดที่ 51.7% ในปลายปี 2561

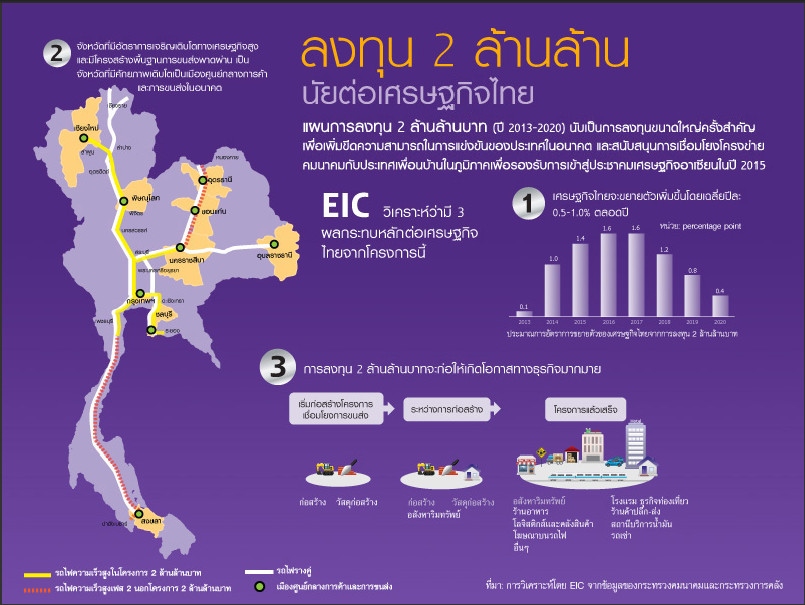

โครงการลงทุน 2 ล้านล้านบาท นัยต่อเศรษฐกิจไทย

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ นอกจากจะประเมินภาวะเศรษฐกิจปี 2556 แล้ว ยังวิเคราะห์การลงทุนโครงสร้างพื้นฐานด้านคมนาคมขนส่งของไทยวงเงิน 2 ล้านล้านบาทว่า จะส่งผลต่อเศรษฐกิจไทยตั้งแต่ปี 2556-2563 ใน 3 ด้าน

1. ทำให้เศรษฐกิจไทยขยายตัวเพิ่มขึ้นโดยเฉลี่ย 0.5-1% ตลอดการลงทุน 7 ปี

2. จังหวัดที่มีเส้นทางคมนาคมขนส่งโครงการ 2 ล้านล้านบาทผ่าน จะเป็นจังหวัดที่มีอัตราการเจริญเติบโตทางเศรษฐกิจสูง และมีศักยภาพเป็นศูนย์กลางการค้า และการขนส่งในอนาคต

3. ก่อให้เกิดโอกาสทางธุรกิจมากมาย โดยเฉพาะธุรกิจก่อสร้างและวัสดุก่อสร้าง

นอกจากนี้ ศูนย์วิจัยฯ ไทยพาณิชย์ ประเมินว่า การลงทุน 2 ล้านล้านบาท จะสร้างความท้าทายที่สำคัญต่อประเทศไทยในอนาคต 2 ประการ

ประการแรก ฐานะการคลังของรัฐบาล โดยเสี่ยงกระทบวินัยการคลังในกรณีการขยายตัวของเศรษฐกิจต่ำกว่าที่รัฐบาลคาด คือ ทำให้สัดส่วนหนี้สาธารณะต่อจีดีพีสูงเกิน 60% ดังนั้น รัฐบาลต้องลดขนาดการขาดดุลการคลังลง และจัดทำงบประมาณสมดุลตั้งแต่ปี 2560 และอาจปรับเปลี่ยนระยะเวลาการลงทุนให้ยาวขึ้น เพื่อชะลอการเร่งตัวของหนี้สาธารณะ

ประการที่สอง สภาพคล่องในระบบการเงิน โดยคาดว่าความต้องการระดมเงินของภาครัฐโดยรวมในช่วงปี 2556-2563 จะมีขนาด 4-5% ของจีดีพี ใกล้เคียงกับปี 2555 ที่มีความต้องการประมาณ 4.2% ซึ่งไม่ได้เพิ่มขึ้นมาก แต่หากมีเงินไหลออกจากการปรับลดวงเงินทำ QE ในระยะข้างหน้า อาจกระทบสภาพคล่องในประเทศ ทำให้การลงทุนภาครัฐและภาคเอกชนต้องมาแย่งสภาพคล่องในประเทศด้วยกันเอง เพราะเงินลงทุนจากต่างประเทศลดน้อยลง

ดังนั้น รัฐบาลอาจต้องปรับรูปแบบการระดมทุนในรูปแบบอื่นๆ นอกเหนือจากการกู้ยืมเงิน อาทิ สนับสนุนให้เอกชนเข้ามาร่วมทุน

ข่าวหรือบทความที่เกี่ยวข้อง