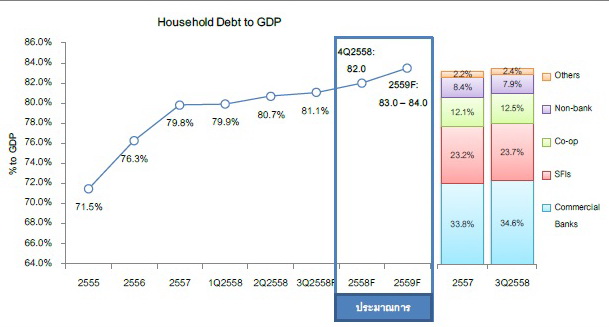

เมื่อวันที่ 30 ธันวาคม 2558 ศูนย์วิจัยกสิกรไทย รายงานภาวะหนี้ครัวเรือนไทยล่าสุด ณ สิ้นไตรมาส 3/2558 ที่รายงานโดยธนาคารแห่งประเทศไทย ยังคงปรับเพิ่มขึ้น โดยแตะที่ระดับ 10.84 ล้านล้านบาท เพิ่มขึ้น 116,000 ล้านบาทจากไตรมาสก่อนหน้า หากพิจารณาในมิติสัดส่วนต่อจีดีพีแล้วพบว่า หนี้ครัวเรือนไทยต่อจีดีพี ณ สิ้นไตรมาส 3/2558 อยู่ที่ระดับ 81.1% ต่อจีดีพี เทียบกับระดับ 80.7% ต่อจีดีพี ในไตรมาส 2/2558 และ 79.8% ต่อจีดีพีในสิ้นปี 2557 โดยการเพิ่มขึ้นของหนี้ครัวเรือนในไตรมาส 3/2558 ที่ผ่านมา เป็นผลจากการขยายสินเชื่อของกลุ่มธนาคารพาณิชย์ นำโดยสินเชื่อเพื่อที่อยู่อาศัยเป็นหลัก รองลงมาคือกลุ่มสถาบันการเงินเฉพาะกิจ ซึ่งกลับมาเร่งปล่อยสินเชื่อมากขึ้นหลังมีความชัดเจนเกี่ยวกับนโยบายจากภาครัฐ ส่วนแนวโน้มหนี้ครัวเรือนไทยในไตรมาสสุดท้ายของปี 2558 คาดว่ามีแนวโน้มปรับเพิ่มขึ้นต่อ โดยแตะระดับ 82% ต่อจีดีพี (บนสมมติฐานจีดีพีขยายตัว 2.8%) หรือโต 5.4% เทียบกับสิ้นปี 2557 โดยได้รับแรงหนุนจากการซื้อที่อยู่อาศัยของครัวเรือนตามมาตรการกระตุ้นอสังหาริมทรัพย์ของภาครัฐ ทำให้สินเชื่อที่อยู่อาศัยเติบโตสูงขึ้น โดยเฉพาะในธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ นอกจากนั้น สินเชื่อเพื่อการอุปโภคและบริโภค เช่น สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล ตลอดจนสินเชื่ออเนกประสงค์ น่าจะมีทิศทางเร่งตัวขึ้นเมื่อเทียบกับไตรมาสก่อนหน้าจากการเข้าสู่ฤดูกาลจับจ่ายใช้สอยในช่วงท้ายปีด้วยเช่นกัน

สำหรับสถานการณ์หนี้ครัวเรือนไทยในปี 2559 คาดว่ามีโอกาสขยับขึ้นแตะระดับ 83 – 84% ต่อจีดีพี (บนสมมติฐานจีดีพีขยายตัว 3%) หรือเติบโตในอัตราที่ใกล้เคียงกับปี 2558 โดยเพิ่มขึ้นราว 5- 6% จากปี 2558 โดยสินเชื่อที่เป็นตัวนำการเติบโตของหนี้ครัวเรือนยังคงกระจุกใน 2 ผลิตภัณฑ์หลัก ได้แก่

1) ผลิตภัณฑ์สินเชื่อเพื่อที่อยู่อาศัย ซึ่งในช่วง 4 เดือนแรกของปี 2559 จะยังได้รับอานิสงส์จากมาตรการกระตุ้นอสังหาริมทรัพย์ และสอดคล้องกับยอดโอนกรรมสิทธิ์ที่อยู่อาศัยในปี 2559 ที่มีโอกาสประคองการเติบโตไว้ โดยผู้ประกอบการส่วนใหญ่ที่ให้สินเชื่อดังกล่าว คงได้แก่ ธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ

2) สินเชื่อเพื่อการอุปโภคบริโภค ที่มีแรงหนุนจากความต้องการใช้เงินของกลุ่มครัวเรือนรายได้กลางลงล่าง เพื่อตอบโจทย์การใช้จ่ายในชีวิตประจำวัน ส่วนสินเชื่อเช่าซื้อรถยนต์ที่เคยมีบทบาทค่อนข้างมากในช่วงหลายปีก่อนน่าจะยังคงเติบโตจำกัดเนื่องจากอยู่ในภาวะพักฐานสอดคล้องกับยอดขายรถยนต์ในประเทศที่ยังคงหดตัวลง

ทั้งนี้ แม้ว่าสัดส่วนหนี้ต่อจีดีพีจะมีแนวโน้มขยับขึ้น แต่การเติบโตของหนี้ครัวเรือนไทยยังคงชะลอความร้อนแรงลงเทียบกับค่าเฉลี่ยในอดีต (ค่าเฉลี่ยปี 2553 – 2557 เท่ากับ 13.5%) จากหลายปัจจัยกดดันทั้งจากฝั่งอุปสงค์และอุปทาน ไม่ว่าจะเป็น

1) ภาระหนี้สะสมซึ่งอยู่ในระดับสูง โดยเฉพาะกลุ่มชนชั้นกลางล่าง (รายได้ราว 15,000 – 50,000 บาท) ซึ่งเป็นเป้าหมายการขยายสินเชื่อของสถาบันการเงินส่วนใหญ่ในช่วงก่อน ทำให้ความต้องการก่อหนี้ใหม่อยู่ในระดับที่จำกัด ขณะที่สถาบันการเงินคงมุ่งไปที่กลุ่มลูกค้าระดับกลางบนมากขึ้นเนื่องจากยังมีความสามารถในการก่อหนี้เมื่อเทียบกับกลุ่มอื่นๆ

2) ความเชื่อมั่นในการก่อหนี้ใหม่ของภาคครัวเรือนโดยเฉพาะกลุ่มที่มีหนี้สะสมไม่สูงนัก ยังผูกโยงกับความต่อเนื่องของการฟื้นตัวทางเศรษฐกิจไทย ซึ่งคงขึ้นอยู่กับโมเมนตัมของภาคส่งออกและความก้าวหน้าของภาครัฐ และกว่าจะเห็นภาพชัดคงก้าวเข้าสู่ช่วงครึ่งหลังของปี 2559

3) สถาบันการเงินคงใช้นโยบายเครดิตที่ระมัดระวังต่อเนื่องจากปี 2557 – 2558 เพื่อให้เหมาะสมกับความสามารถในการชำระคืนหนี้ของผู้กู้ และลดทอนปัญหาคุณภาพสินทรัพย์ที่สถาบันการเงินส่วนใหญ่ ทั้งภาครัฐและเอกชนค่อนข้างกังวล โดยการเติบโตที่ชะลอลงของหนี้ครัวเรือนน่าจะเป็นผลบวกต่อเสถียรภาพของการเงินภาคครัวเรือนในท้ายที่สุด

อย่างไรก็ตามต้องยอมรับว่า ปัญหาหนี้ครัวเรือนสะสมคงยังเป็นโจทย์ระยะกลางถึงยาวที่อยู่คู่กับเศรษฐกิจไทยต่อไปอีกระยะหนึ่ง เนื่องจากภาระหนี้ครัวเรือนยังคงเพิ่มขึ้นต่อเนื่อง ขณะที่ รายได้เพิ่มขึ้นช้ากว่า อาจกดดันต่อการบริโภคและกำลังซื้อของภาคครัวเรือนในอนาคต และส่งผลเชื่อมโยงไปถึงรายได้ของผู้ประกอบการที่พึ่งพิงกำลังซื้อในประเทศ อีกทั้งแต่ละกลุ่มครัวเรือนยังมีโจทย์เฉพาะหน้าที่แตกต่างกันไป อาทิ ปัญหาราคาสินค้าเกษตรตกต่ำและภัยแล้งที่กดดันรายได้ของครัวเรือนภาคการเกษตร และปัญหาการลดการทำงานล่วงเวลา (โอที) ที่กระทบต่อกลุ่มลูกจ้างประจำ ซึ่งท้ายที่สุดแล้วจะวกกลับมาเป็นโจทย์ของฝ่ายต่างๆ ที่เกี่ยวข้อง ทั้งสถาบันการเงินที่จะต้องระมัดระวังการก่อหนี้ที่เกินศักยภาพในการชำระคืนเพื่อบริหารคุณภาพสินทรัพย์ และทางการที่จะต้องมุ่งสร้างวินัยทางการเงินให้กับภาคครัวเรือน พร้อมทั้งยกระดับการออมซึ่งช่วยสร้างกันชนทางการเงินให้กับครัวเรือนไทยได้ในระยะยาว