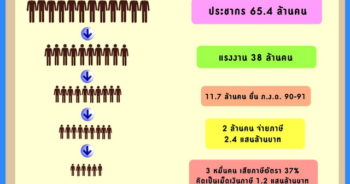

จากฐานข้อมูลภาษีเงินได้บุคคลธรรมดาของกรมสรรพากร ในปี 2552 แรงงานไทยในระบบมี 38.4 ล้านคน ยื่นแบบเสียภาษี (ภ.ง.ด.90-91) จำนวน 9.2 ล้านคน ที่เหลือ 29.2 ล้านคนหลุดออกนอกฐานภาษี เนื่องจากเศรษฐกิจไทยมีธุรกิจกิจนอกระบบในสัดส่วนสูงถึง 52.6% ของจีดีพี ใน 9.2 ล้านคนที่เข้ามาอยู่ในฐานภาษีกว่าแล้วนั้น จ่ายภาษีให้กรมสรรพากรแค่ 2.6 ล้านคน ส่วนอีก 6.6 ล้านคนได้รับยกเว้นภาษีตามประมวลรัษฎากรเพราะรายได้สุทธิไม่ถึง 150,000 บาทต่อปี สะท้อนให้เห็นว่าโครงสร้างระบบภาษีไทยยังคงบิดเบี้ยว

ส่วนคนที่เข้ามาอยู่ในฐานภาษีแล้วก็มีปัญหาความเหลื่อมล้ำ เนื่องจากประมวลรัษฎากรไปกำหนดรายการยกเว้นภาษีและค่าลดหย่อนเอาไว้มากกว่า 17 รายการ ในจำนวนนี้มีหลายรายการถูกใช้เป็นเครื่องมือในการหลีกเลี่ยงภาษีอย่างถูกต้องตามกฏหมาย ทำให้โครงสร้างภาษีที่จัดเก็บอยู่ในช่วงอัตรา 0-37% “มีอัตราภาษีที่แท้จริง” หรือ “Effective rate tax” อยู่ในช่วง 3.7-4.7% เท่านั้น

และเพื่อเป็นการแก้ไขปัญหาโครงสร้างภาษีที่บิดเบือน กรมสรรพากรร่วมกับสำนักงานเศรษฐกิจการคลัง (สศค.) จัดทำแผนการปรับปรุงโครงสร้างภาษีเงินได้บุคคลธรรมดา ทั้งในส่วนของอัตราภาษีและค่าลดหย่อนให้กับ “นายกิตติรัตน์ ณ ระนอง” รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง ซึ่งหลังจากที่พิจารณาแล้ว ปรากฏว่าทั้ง “น.ส.ยิ่งลักษณ์ ชินวัตร” นายกรัฐมนตรี และนายกิตติรัตน์ ต่างออกมายืนยันว่ารัฐบาลยังไม่มีนโยบายที่จะเข้าไปรื้อโครงสร้างภาษีในช่วงนี้ จึงส่งเรื่องคืนกรมสรรพากร (อ่าน “โครงสร้างภาษีเงินได้บุคคลธรรมดา (6): พับแผนหักค่าลดหย่อนภาษี – เพิ่มรายได้ปีละ 6 พันล้านบาท”)

หลังจากที่รัฐบาลยิ่งลัษณ์พับแผนปฎิรูปโครงสร้างภาษีเพื่อลดความเลื่อมล้ำและเพิ่มรายได้ให้กับรัฐบาลไปแล้ว ช่วงนี้ “นายสาธิต รังคสิริ” อธิบดีกรมสรรพากร จึงหันมาเน้นเรื่องการขยายฐานภาษี พยายามดึงคน 29 ล้านคนที่อยู่นอกฐานภาษีให้เข้ามาอยู่ในระบบให้มากที่สุด โดยพุ่งเป้าไปที่ธุรกิจพาณิชย์อิเล็กทรอนิคส์ หรือ “ธุรกิจอีคอมเมิร์ซ” ซึ่งเป็นตลาดซื้อ-ขายสินค้าและบริการบนอินเทอร์เน็ตที่มีขนาดใหญ่มาก แต่เมื่อกรมสรรพากรระดมเจ้าหน้าที่ด้านไอทีสุ่มตรวจการซื้อขายทางอินเทอร์เน็ต กลับพบว่ามีผู้ประกอบการหลายหมื่นรายไม่เคยยื่นเสียภาษีกับกรมสรรพากร นายสาธิตจึงสั่งให้เจ้าหน้าที่ออกจดหมายเชิญผู้ประกอบการกลุ่มนี้เข้ามาจดทะเบียนภาษีมูลค่าเพิ่มและเสียภาษีเงินได้ให้ถูกต้อง และเนื่องจากมีผู้ประกอบการเป็นจำนวนมากไม่ได้ยื่นภาษีกับกรมสรรพากร โดยในช่วงนี้กรมสรรพากรจัดโปรโมชั่นพิเศษ ผ่อนผันให้กับผู้ประกอบการอีคอมเมิร์ซที่เข้ามาเสียภาษีให้ถูกต้องก่อนวันที่ 31 ธันวาคม 2555 โดยกรมสรรพากรจะคิดเบี้ยปรับย้อนหลังแค่ 2 ปี แต่หากพ้นกำหนดระยะเวลาดังกล่าวไปแล้วเจ้าหน้าที่ตรวจสอบเจอ จะคิดเบี้ยปรับย้อนหลัง 5 ปี

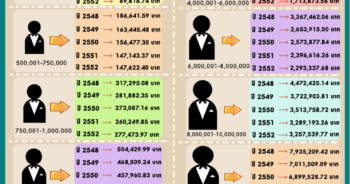

จากข้อมูลของสำนักงานสถิติแห่งชาติ ที่ส่งเจ้าหน้าที่ออกไปสัมภาษณ์ผู้ประกอบธุรกิจอีคอมเมิร์ซจำนวน 1,841 รายในช่วงเดือนมีนาคม–พฤษภาคม 2554 พบว่า ธุรกิจอีคอมเมิร์ซเป็นตลาดที่มีขนาดใหญ่มาก ในปี 2551 มียอดขายรวม 427,460 ล้านบาท ปี 2552 มียอดขายรวม 527,538 ล้านบาท ปี 2553 มียอดขายรวม 629,611 ล้านบาท และในปี 2554 มียอดขายรวม 608,587 ล้านบาท

โดยกลุ่มธุรกิจอีคอมเมิร์ซที่มียอดขายสูงสุด ได้แก่ กลุ่มอุตสาหกรรมยานยนต์มีมูลค่า 73,131 ล้านบาท คิดเป็นสัดส่วน 21.5% ของยอดขายอีคอมเมิร์ซรวม รองลงมาคือมากลุ่มคอมพิวเตอร์ อุปกรณ์อิเล็กทรอนิกส์ และอินเทอร์เน็ต มีมูลค่า 66,297 ล้านบาท คิดเป็นสัดส่วน 19.4% และที่รองลงมาอีก คือ กลุ่มท่องเที่ยว โรงแรม รีสอร์ท 60,023 ล้านบาท คิดเป็นสัดส่วน 17.6%

ส่วนกลุ่มธุรกิจอีคอมเมิร์ชที่มีจำนวนรายได้มากที่สุดได้แก่ กลุ่มอุตสาหกรรมแฟชั่น เครื่องแต่งกาย อัญมณีและเครื่องประดับ มีสัดส่วน 32.3% รองลงมาเป็นกลุ่มคอมพิวเตอร์ อุปกรณ์อิเล็กทรอนิกส์ และอินเทอร์เน็ต 17.7% กลุ่มท่องเที่ยว โรงแรม และรีสอร์ท 12.2% กลุ่มยานยนต์และผลิตภัณฑ์ 8.4% กลุ่มธุรกิจบริการ 6.2% กลุ่มสิ่งพิมพ์และเครื่องใช้สำนักงาน 6.0% ส่วนกลุ่มสินค้าประเภทอื่นๆ 17.2%

ช่องทางในการจำหน่ายของธุรกิจอีคอมเมิร์ชจะมีอยู่ 3 รูปแบบ คือ 1. รูปแบบออนไลน์ ผ่านทางอีเมล์ เฟซบุ๊ก ทวิตเตอร์ คิดเป็นสัดส่วน 16.2% 2. รูปแบบออฟไลน์ เช่น แผ่นพับ โบร์ชัวร์ โฆษณาตามสื่อสิ่งพิมพ์ และบิลบอร์ด คิดเป็นสัดส่วน 50.3% 3. รูปแบบผสม ทั้งแบบออนไลน์และออฟไลน์ คิดเป็นสัดส่วน 33.5%

ที่น่าสนใจที่สุดคือ ข้อมูลการชำระเงินค่าสินค้า กรณีออนไลน์ ส่วนใหญ่ชำระเงินผ่านระบบอีแบงกิ้ง, เอทีเอ็ม, บัตรเครดิต ,ผู้ให้บริการกลาง ส่วนกรณีออฟไลน์ มักจะโอนเงินผ่านบัญชีธนาคาร, ชำระเงินกับพนักงานโดยตรง, โอนเงินทางไปรษณีย์ และผ่านตัวกลางทางการเงิน ดังนั้น แนวทางในการตรวจสอบภาษีธุรกิจอีคอมเมิร์ซของกรมสรรพากรคือ ตรวจเส้นทางเดินเงินโดยเชื่อมโยงข้อมูลบัญชีเงินฝากของธนาคารพาณิชย์

สำหรับแผนการขยายฐานภาษีของกรมสรรพากรจะมีอยู่ 2 แนวทาง ดังนี้

1. การขยายฐานแนวราบ คือ การไปดึงคนที่ไม่เคยเสียภาษีหรืออยู่นอกระบบภาษีเข้ามาอยู่ในระบบภาษี อย่างเช่น ธุรกิจอีคอมเมิร์ซ ธุรกิจนอกระบบ ธุรกิจเช่าพระเครื่อง พระบูชา ยกตัวอย่าง พ่อค้า แม่ค้า ขายของตามตลาดสดในเขตกรุงเทพฯ และต่างจังหวัด เดิมประมวลรัษฎากรกำหนดให้พ่อค้าแม่ค้าที่มีรายได้เกิน 60,000 บาทต่อปี ต้องเสียภาษีเหมาจ่าย 300 บาท ต่อมาในปี 2551 มีการแก้ไขกฏหมาย กำหนดให้ผู้มีเงินได้เกิน 1 ล้านบาทขึ้นไป เสียภาษีเหมาจ่าย 5,000 บาท จึงมีผลทำให้พ่อค้า แม่ค้า หลุดออกไปอยู่นอกระบบภาษี ส่วนกรณีของตลาดนัด ต้องไปเก็บภาษีกับคนจัดตลาดนัด ซึ่งทำหน้าที่เก็บเงินค่าเช่าแผงจากพ่อค้าแม่ค้า รวบรวมไปจ่ายค่าเช่าให้กับเจ้าของที่ดินไปส่งเจ้าของที่ดิน

2. การขยายฐานในแนวดิ่ง คือ กลุ่มคนที่อยู่ในฐานภาษีของกรมสรรพากรอยู่แล้ว แต่ยังเสียภาษีต่ำกว่าความเป็นจริง โดยเจ้าหน้าที่ของกรมสรรพากรจะใช้ภาษีหัก ณ ที่จ่ายเป็นเครื่องมือในการตรวจสอบภาษี ซึ่งจะต้องขยายผลการตรวจสอบ เจาะลึกลงเป็นรายห่วงโซ่ธุรกิจ และใช้ข้อมูลทางการเงินจากธนาคารพาณิชย์มาประกอบการตรวจสอบ ส่วนธุรกิจบ้านเช่า อพาร์ทเมนท์ กรมสรรพากรกำลังดำเนินการเชื่อมโยงข้อมูลกับกรุงเทพมหานครและเทศบาล

ข่าวหรือบทความที่เกี่ยวข้อง