ปัญหาความเหลื่อมล้ำ ความไม่เป็นธรรมของโครงการภาษีเงินได้บุคคลธรรมดา ปัจจุบันมี คนไทยแค่ 2 ล้านคนจ่ายภาษี ตามที่สำนักข่าวไทยพับลิก้านำเสนอไปก่อนหน้านี้ ส่วนคนที่เข้ามาอยู่ภายในฐานภาษีกรมสรรพากรแล้วก็ยังมีปัญหาความเหลื่อมล้ำ ถึงแม้โครงสร้างภาษีเงินได้บุคคลธรรมดาจะเป็นอัตราก้าวหน้า แต่ข้อเท็จจริงที่เกิดขึ้นคือกลับไม่สามารถเก็บภาษีได้เต็มเม็ดเต็มหน่วย เนื่องจากนโยบายรัฐบาลในอดีตได้เพิ่มประเภทค่าลดหย่อนและรายการยกเว้นภาษีขึ้นมาหลายรายการ จนกลายเป็นช่องทางให้คนที่มีรายได้สูงใช้เป็นเครื่องมือในจ่ายภาษีน้อยลงอย่างถูกต้องตามกฏหมาย ขณะที่กลุ่มคนฐานะปานกลางแทบจะไม่ได้ใช้สิทธิดังกล่าวเลย

จากฐานข้อมูลกรมสรรพากร ในปี 2552 มีแรงงานไทยในระบบทั้งหมด 38.4 ล้านคนยื่นแบบ ภ.ง.ด.90-91 หรือเข้ามาอยู่ในฐานภาษีของกรมสรรพากรจำนวน 9.22 ล้านคน คิดเป็นสัดส่วน 24% ของแรงงานที่อยู่ในระบบ คนกลุ่มนี้มีรายได้พึงประเมินหรือรายได้ก่อนคำนวณภาษีรวมกัน 3.08 ล้านล้านบาท คิดเป็นสัดส่วน 34% ของจีดีพี (ณ สิ้นปี 2552 อยู่ที่ 9.07 ล้านล้านบาท) และในจำนวนคนที่เข้ามาอยู่ในฐานภาษีของกรมสรรพากรทั้ง 9.22 ล้านคน มีอยู่แค่ 2,663,253 คนเท่านั้นที่กรมสรรพากรเก็บภาษีได้ คิดเป็นเม็ดเงิน 198,018 ล้านบาท ส่วนที่เหลืออีก 6,554,777 คนไม่ต้องเสียภาษี เพราะมีรายได้ไม่ถึงเกณฑ์ที่ต้องเสียภาษี

คนรวยกว่า 4 หมื่นคนจ่ายภาษีแสนล้าน

สำหรับกลุ่มผู้เสียภาษีทั้งหมด 2,663,253 คน หากจำแนกตามเม็ดเงินภาษีที่กรมสรรพากรจัดเก็บได้แบ่งได้ 2 กลุ่มใหญ่ คือ กลุ่มแรกมีรายได้เกิน 4 ล้านบาทต่อปี มีจำนวน 42,494 คน คนกลุ่มนี้จ่ายภาษีให้กับกรมสรรพากรคิดเป็นสัดส่วน 50% ของภาษีเงินได้บุคคลธรรมดาที่จัดเก็บได้ 198,018 ล้านบาท ส่วนกลุ่มที่ 2 รายได้ต่ำกว่า 4 ล้านบาทต่อปี มีจำนวน 2,620,759 คน ส่วนกลุ่มผู้เสียภาษีที่มีจำนวนมากที่สุดเป็นกลุ่มคนที่มีรายได้ 300,001-500,000 ต่อปี หรือ มีรายได้เฉลี่ย 33,334 บาทต่อเดือน กลุ่มนี้มีจำนวน 1,359,340 คน

แต่เนื่องจากการรัฐบาลแต่ละยุคใช้นโยบายประชานิยม ประกาศยกเว้นภาษีเงินได้บุคคลธรรมดาให้กับคนที่มีรายได้สุทธิไม่เกิน 150,000 บาทต่อปี และเมื่อนำไปรวมกับรายการหักค่าใช้จ่าย 40% ไม่เกิน 60,000 บาท และหักค่าลดหย่อนส่วนตัวอีก 30,000 บาท ทำให้คนที่มีรายได้ปีละไม่ถึง 240,000 บาทต่อปี หรือ รับเงินเดือนๆ ละไม่ถึง 20,000 บาท ไม่ต้องเสียภาษี แต่ถ้าผู้มีเงินมีภาระต้องเลี้ยงดูบิดา-มารดา ได้รับสิทธิหักค่าลดหย่อนภาษีเพิ่มขึ้นอีก 30,000-60,000 บาท หากมีบุตรหักค่าลดหย่อนได้อีก 15,000 -17,000 บาท สรุปแล้วคนที่มีรายได้ต่ำกว่า 300,000 บาทต่อปีส่วนใหญ่ไม่ต้องเสียภาษี หรือเสียภาษีก็มีจำนวนน้อยมาก ดังนั้น ข้อมูลกรมสรรพากรที่นำมาเสนอดังต่อไปนี้จึงขอเน้นไปที่กลุ่มคนที่มีรายได้ตั้งแต่ 300,000 บาทต่อปีขึ้นไป ซึ่งถือว่าเป็นฐานภาษีที่สำคัญของกรมสรรพากร

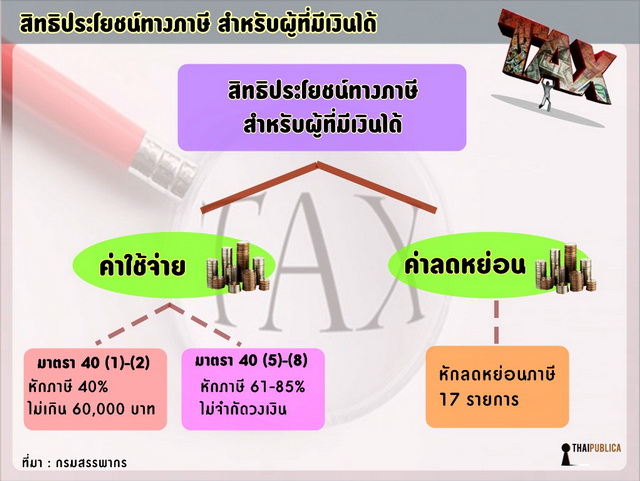

จากข้อมูลข้างต้นที่ได้กล่าวไปแล้ว คราวนี้มาดูพฤติกรรมของผู้เสียภาษี ว่าแต่ละกลุ่มมีการใช้สิทธิประโยชน์ทางภาษีกันอย่างไรบ้าง ขอเริ่มจากเครื่องมือตัวแรกของผู้เสียภาษี คือ “สิทธิในการหักค่าใช้จ่ายของผู้มีเงินได้พึงประเมิน” หากดูจากสถิติการใช้สิทธิหักค่าใช้จ่ายของผู้เสียภาษีกับกรมสรรพากร ผู้เสียภาษีแต่ละกลุ่มใช้สิทธิหักค่าใช้จ่ายได้มากหรือน้อยแค่ไหน ขึ้นอยู่กับความสามารถในการหารายได้ของผู้เสียภาษีแต่ละราย กล่าวคือ ผู้มีรายได้ดี เสียภาษีมาก สามารถใช้สิทธิหักค่าใช้จ่ายได้มาก ตรงกันข้าม มีรายได้น้อย เสียภาษีน้อย หักค่าใช้จ่ายได้น้อย ดังนั้น วงเงินที่ผู้เสียภาษีใช้สิทธิหักค่าใช้จ่ายจึงมีอัตราการเพิ่มขึ้นในลักษณะของอัตราก้าวหน้า อ่านรายการหักค่าใช้จ่าย สำหรับผู้ที่มีเงินได้พึงประเมินตามมาตรา 40(1)-(8)

จากหลักเกณฑ์การหักค่าใช้จ่ายแบบเหมาจ่ายที่กำหนดไว้ในประมวลรัษฎากร สามารถแบ่งแยกกลุ่มผู้เสียภาษีได้ 2 กลุ่มใหญ่ คือ

กลุ่มแรก หักค่าใช้จ่ายแบบเหมาจ่าย 40% ของรายได้ แต่ไม่เกิน 60,000 บาท กลุ่มนี้เป็นกลุ่มที่มีรายได้จากเงินเดือน เบี้ยเลี้ยง ค่าธรรมเนียม ค่านายหน้า ค่าลิขสิทธิ์ ตามมาตรา 40 (1)-(3) ส่วนมาตรา 40 (4) เป็นกลุ่มที่มีรายได้จากดอกเบี้ย และเงินปันผล รายได้จากส่วนนี้กฏหมายไม่ยอมให้หักภาษีใดๆ ทั้งสิ้น

กลุ่มที่ 2 ส่วนใหญ่เป็นกลุ่มอาชีพอิสระ ประมวลรัษฎากรกำหนดสิทธิในการหักค่าใช้จ่ายไว้หลายอัตรา แต่ที่สำคัญไม่มีการกำหนดวงเงินหรือเพดานสูงสุดในการหักภาษีเอาไว้ กลุ่มนี้คือคนที่มีรายได้ตามมาตรา 40 (5)-(8) อาทิ มาตรา 40 (5) รายได้ที่มาจากค่าเช่าทรัพย์สิน บ้าน รถยนต์ หักค่าใช้จ่ายได้ 30% มาตรา 40 (6) กลุ่มวิชาชีพอิสระ แพทย์ วิศวะ สถาปัตย์ บัญชี นักแสดง หักค่าใช้จ่ายได้ 60% ส่วนกลุ่มวิชาชีพอิสระนอกเหนือจากนี้ หักค่าใช้จ่ายได้ไม่เกิน 30% มาตรา 40 (7) รับเหมาก่อสร้าง หักค่าใช้จ่ายได้ 70% และมาตรา 40 (8) เป็นเงินได้พึงประเมินนอกเหนือจาก (1)–(7) พวกรับจ้างทำของ หรือ อาชีพบริการทุกประเภทมีประมาณ 34 รายการ หักค่าใช้จ่ายได้ 61-85%

เศรษฐีใช้สิทธิหักค่าใช้จ่ายคนละ 32 ล้านบาท

แต่ประเด็นที่น่าสนใจที่สุดคือ กลุ่มคนที่มีรายได้เกิน 20 ล้านบาทต่อปีขึ้นไป ข้อมูลปี 2552 คนกลุ่มนี้มีจำนวนทั้งสิ้น 2,669 คน มีรายได้ก่อนคำนวณภาษีรวมกันอยู่ที่ 137,182 ล้านบาท ขอใช้สิทธิหักค่าใช้จ่ายเฉลี่ยต่อคนอยู่ที่ 32.86 ล้านบาทต่อคน (คำนวณแบบถ่วงน้ำหนัก) และเมื่อเปรียบเทียบกลุ่มคนที่มีรายได้ 10-20 ล้านบาทต่อปี มีจำนวน 5,741 คน ใช้สิทธิหักค่าใช้จ่ายเฉลี่ยต่อคนแค่ 6.22 ล้านบาท จะสังเกตุเห็นว่า กลุ่มคนที่มีรายได้สูงกว่า 20 ล้านบาท ใช้สิทธิหักค่าใช้จ่ายเป็นวงเงินที่สูงกว่ากลุ่มคนที่มีรายได้ 10-20 ล้านบาท กว่า 5 เท่าตัว

คนรวยใช้สิทธิหักค่าใช้จ่ายมากกว่าคนจนเกือบ 300 เท่า

และถ้าหากนำค่าใช้จ่ายรวมเฉลี่ยต่อคนของกลุ่มคนรวยที่มีรายได้เกิน 20 ล้านบาทต่อปี ซึ่งมีค่าเฉลี่ยอยู่ที่ 32.86 ล้านบาทต่อคน มาคูณกับจำนวนคนกลุ่มนี้ 2,669 คน เท่ากับว่าคนกลุ่มนี้ใช้สิทธิหักค่าใช้จ่ายคิดเป็นวงเงินรวม 87,703 ล้านบาท หรือมีสัดส่วน 63.93% ของเงินได้พึงประเมินรวมกัน (137,182 ล้านบาท) นั่นหมายความว่า คนรวยกลุ่มนี้ใช้สิทธิหักค่าใช้จ่ายแบบ “ปลายเปิด” ทำให้มีค่าเฉลี่ยต่อคนอยู่ที่ 63.93% ส่วนกลุ่มรายได้ต่ำถึงปานกลางได้รับสิทธิหักค่าใช้จ่าย 40% แถมยังถูกจำกัดสิทธิไว้ที่ 60,000 บาท ประเด็นก็คือคนรวย 2,669 คน ได้รับสิทธิหักค่าใช้จ่ายกันไปคนละ 32 ล้านบาท ขณะที่คนอีก 2.66 ล้านคนได้รับสิทธิหักค่าใช้จ่ายเฉลี่ยต่อคนอยู่ที่ 112,046 บาท มีความแตกต่างกันถึง 293 เท่า

คำถามคือถึงเวลาที่จะต้องมีการปรับปรุงหลักเกณฑ์ในการหักค่าใช้จ่ายแล้วหรือยัง

“ชูวิทย์ กมลวิศิษฎ์”แนะเพิ่มวงเงินหักค่าใช้จ่าย

ที่ผ่านมา นายชูวิทย์ กมลวิศิษฎ์ ส.ส.บัญชีรายชื่อ พรรครักประเทศไทย ออกมาเรียกร้องให้กรมสรรพากรปรับปรุงหลักเกณฑ์การหักค่าใช้จ่ายตามประมวลรัษฎากร อนุญาตให้ผู้เสียภาษีทั่วไปหักค่าใช้จ่ายได้สูงสุด 60,000 บาทต่อปี หรือเฉลี่ยเดือนละ 5,000 บาท กรมสรรพากรประกาศใช้กันมาตั้งแต่ปี 2535 ซึ่งไม่สอดคล้องกับภาวะค่าครองชีพในปัจจุบันที่ปรับตัวสูงขึ้นมาก จึงขอเสนอให้กรมสรรพากรปรับปรุงแก้ไข เพื่อบรรเทาภาระให้กับกลุ่มคนระดับล่างที่กำลังเผชิญกับปัญหาราคาสินค้าปรับขึ้นราคา ทั้งค่าน้ำมัน ค่าแก๊ส ค่าไฟฟ้า ค่าใช้จ่ายในการเดินทาง ปรับตัวสูงขึ้นหมด

ด้านนายสาธิต รังคสิริ อธิบดีกรมสรรพากร ชี้แจงว่า เรื่องนี้จะมองแยกเป็นส่วนๆ ไม่ได้ ที่ผ่านมากรมสรรพากรได้ยกเว้นภาษีเงินได้ให้กับคนที่มีรายได้ไม่ถึง 150,000 บาทไปแล้ว แต่ถ้าจะให้มีการปรับเพิ่มในการใช้สิทธิหักค่าใช้จ่ายให้มากกว่า 60,000 บาท ต้องยกร่างแก้ไขประมวลรัษฎากร ซึ่งมีฐานะเทียบเท่าพระราชบัญญัติ ซึ่งตามกระบวนการกฏหหมายต้องส่งเรื่องขอความเป็นชอบจากที่ประชุมรัฐสภา ใช้เวลานานมาก ในเบื้องต้นจึงใช้วิธีออกพระราชกฤษฎีกา ยกเว้นภาษีเงินได้ให้กับคนที่มีรายได้ไม่ถึง 150,000 บาท มาช่วยบรรเทาภาระค่าใช้จ่ายให้กับผู้เสียภาษี

นอกจากนี้ยังมี “ค่าลดหย่อนภาษี 17 รายการ” เป็นเครื่องมืออีกตัวที่ผู้เสียภาษีใช้นิยมใช้ลดต้นทุนทางภาษีดังที่สำนักข่าวไทยพับลิก้าเคยนำเสนอไปก่อนหน้านี้ (โครงสร้างภาษีบุคคลธรรมดา (1): ปรับหักลดหย่อน-ไม่ช่วยคนรวยหลบภาษี”) ครั้งนี้ขอนำเสนอข้อมูลสถิติการใช้สิทธิค่าลดหย่อยภาษีของผู้เสียภาษีแยกตามช่วงของรายได้ ซึ่งการใช้สิทธิหักลดหย่อนภาษีตามประมวลรัษฎากกรแบ่งออกเป็น 2 กลุ่ม ได้แก่ 1. ค่าลดหย่อนส่วนบุคคล คือ ค่าลดหย่อนภาษีที่ติดมากับตัวบุคคล เช่น ค่าลดหย่อนส่วนบุคคลหักได้ 30,000 บาท, ค่าลดหย่อนคู่สมรสได้อีก 30,000 บาท, เลี้ยงดูบุตร 15,000-17,000 บาท, อุปการะพ่อแม่คนละ 30,000 บาท เป็นต้น

ดูจากฐานข้อมูลของกรมสรรพากร ในหมวดของค่าลดหย่อนส่วนบุคคลจะไม่ค่อยมีความแตกต่างกับค่าเฉลี่ยกลางมากนัก กล่าวคือ ผู้เสียภาษี 2.66 ล้านคน ใช้สิทธิหักค่าลดหย่อนส่วนบุคคลเฉลี่ยต่อคนอยู่ที่ 39,000 บาท เริ่มจากคนจนมีรายได้ไม่ถึงแสนบาทหักค่าลดหย่อนส่วนบุคคลเฉลี่ยต่อคนอยู่ที่ 32,430 บาท ส่วนคนที่มีรายได้อยู่ในช่วง 300,001-500,000 บาท ซึ่งเป็นกลุ่มผู้เสียภาษีทีมีจำนวนมากที่สุดของกรมสรรพากร ใช้สิทธิหักลดหย่อนส่วนบุคคลเฉลี่ยต่อคนอยู่ที่ 45,063 บาท และกลุ่มผู้เสียภาษีที่ใช้สิทธิหักลดหย่อนส่วนบุคคลมากที่สุด คือกลุ่มที่มีรายได้ 8,000,001-10,000,000 บาท ใช้สิทธิหักลดหย่อนภาษีเฉลี่ยต่อคนที่ 59,175 บาท ส่วนกลุ่มคนรวยที่มีรายได้เกิน 20 ล้านบาทขึ้นไปใช้สิทธิหักลดหย่อนภาษีเฉลี่ยต่อคนที่ 57,364 บาท สรุปผู้เสียภาษี 2.66 ล้านคนใช้สิทธิลดหย่อนส่วนบุคคล 32,430-59,175 บาท โดยมีค่าเฉลี่ยต่อคนอยู่ที่ 39,000 บาท

เครื่องมือที่ 2 ค่าลดหย่อนประเภทอื่นๆ คือ ค่าลดหย่อนที่รัฐบาลต้องการส่งเสริม เช่น หมวดส่งเสริมการออม ลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ, กองทุนสำรองเลี้ยงชีพ, กองทุนบำเหน็จบำนาญข้าราชการ หักภาษีได้ไม่เกิน 500,000 บาท เบี้ยประกันชีวิตหักภาษีได้ 100,000 บาท, ส่งเสริมให้ประชาชนมีที่อยู่อาศัยเป็นของตนเอง นำดอกเบี้ยหักภาษีได้ 100,000 บาท, ส่งเสริมตลาดทุน โดยนำเงินลงทุนกองทุนหุ้นระยะยาวหักภาษีได้อีก 500,000 บาท เป็นต้น

รายได้ 4-6 ล้านบาท หักลดหย่อนภาษีคนละ 2.4 แสนบาท

ดูจากฐานข้อมูลของกรมสรรพากรปี 2552 จะเห็นชัดเจนว่า คนจนที่มีรายได้ต่ำใช้สิทธิหักลดหย่อนภาษีน้อยกว่าคนรวยมาก อย่างคนที่มีรายได้ต่ำกว่า 100,000 บาทใช้สิทธิค่าลดหย่อนประเภทอื่นๆ เฉลี่ยต่อคนอยู่ที่ 1,375 บาท ส่วนกลุ่มผู้เสียภาษีที่มีจำนวนมากที่สุดของกรมสรรพากร (รายได้ 3-5 แสนบาท) ใช้สิทธิค่าลดหย่อนประเภทอื่นๆ เฉลี่ยต่อคนอยู่ที่ 38,312 บาท จากข้อมูลสถิติของกรมสรรพากรจะสังเกตเห็นว่า วงเงินที่ผู้เสียภาษีใช้สิทธิหักลดหย่อนประเภทอื่นๆ จะทยอยเพิ่มขึ้นโดยมีวงเงินสูงสุดอยู่ที่กลุ่มคนที่มีรายได้ 4-6 ล้านบาทใช้สิทธิหักลดหย่อนภาษีเฉลี่ยต่อคนอยู่ที่ 240,055 บาท จากนั้นจะเริ่มปรับตัวลดลงมา ทั้งนี้ กลุ่มคนรวยที่มีรายได้ 20 ล้านบาทขึ้นไปใช้สิทธิหักลดหย่อนภาษีเฉลี่ยต่อคนอยู่ที่ 166,513 บาท

สำหรับพฤติกรรมในการใช้สิทธิหักลดหย่อนประเภทอื่นๆ ของผู้เสียภาษี วงเงินปรับตัวเพิ่มขึ้นไปเรื่อยๆ ตามฐานะหรือรายได้ของผู้เสียภาษี แต่พอขยับขึ้นไปถึงระดับหนึ่ง (กลุ่มคนที่มีรายได้ 4-6 ล้านบาท) ซึ่งถือว่าเป็นจุดคุ้มทุนจะค่อยๆ ปรับตัวลดลงมา เนื่องจากการใช้สิทธิหักลดหย่อนประเภทอื่นๆ กรมสรรพากรมีการกำหนดวงเงินสูงสุดเอาไว้ อย่างเช่น ลงทุนในกองทุน LTF ถ้าลงทุนเกิน 500,000 บาท ส่วนเกินหักภาษีไม่ได้ กรณีบริจาคเงินเพื่อการศึกษา-อุทกภัย นำเงินบริจาคมาหักภาษีได้ไม่เกิน 10% ของรายได้ หากบริจาคเงินเกินกว่านี้ ก็จะไม่ได้รับสิทธิประโยชน์ใดๆ

โดยภาพรวมแล้วกลุ่มผู้เสียภาษี 2.66 ล้านคน ใช้สิทธิหักลดหย่อนภาษีประเภทอื่นๆ เฉลี่ยต่อคนอยู่ที่ 21,547 บาท หมวดนี้กลุ่มคนจนที่มีรายได้ไม่ถึง 100,000 บาท ได้รับสิทธิหักลดหย่อนภาษี 1,375 บาท ส่วนกลุ่มคนที่มีรายได้ 4-6 ล้านบาท ใช้สิทธิหักลดหย่อนภาษีเฉลี่ยต่อคนอยู่ที่ 240,055 บาท มีความแตกต่างกัน 11.14 เท่าเมื่อเทียบกับค่าเฉลี่ยตรงกลาง

ดังนั้น เพื่อเป็นแก้ไขปัญหาความเหลื่อมล้ำ ลดช่องว่างความได้เปรียบเสียเปรียบระหว่างคนจนและคนรวย นายสาธิต รังคสิริ อธิบดีกรมสรรพากร ทำเรื่องเสนอกระทรวงการคลัง ให้มีการทบทวนการให้สิทธิประโยชน์ค่าลดหย่อนภาษี โดยการกำหนดจำกัดวงเงินในการนำค่าลดหย่อนภาษีทั้ง 17 รายการมาหักภาษีรวมวงเงินสูงสุดได้ไม่เกิน 7 แสนหรือ 1 ล้านบาท แต่เรื่องนี้ถูกตีกลับไปยังกรมสรรพากร พร้อมกับแผนการปรับโครงสร้างอัตราภาษีเงินได้บุคคลธรรมดา เนื่องจากรัฐบาลยิ่งลักษณ์ ชินวัตร ยังไม่มีนโยบายที่จะปรับโครงสร้างภาษีทั้งระบบในช่วงนี้ “(“สาธิต รังคสิริ” เสนอ 4 แพคเก็จ รื้อภาษีสรรพากรทั้งระบบ”)

ข่าวหรือบทความที่เกี่ยวข้อง