จากนโยบายของรัฐบาลที่ต้องการรื้อโครงสร้างภาษีเงินได้บุคคลธรรมดา เพื่อแก้ปัญหาความเหลื่อมล้ำเรื่องการกระจายรายได้ กรมสรรพากรจึงเสนอแนวทางด้วยการกำหนดวงเงินหักลดหย่อนภาษีรวมกันไม่เกิน 7 แสนบาท – 1 ล้านบาทต่อปี จากเดิมไม่เคยกำหนดเพดานสูงสุด พร้อมกับปรับรายการหักค่าใช้จ่ายของผู้เสียภาษีให้สอดคล้องกับภาวะค่าครองชีพในปัจจุบัน [รื้อโครงสร้างภาษีบุคคลธรรมดา: ปรับหักลดหย่อน-ไม่ช่วยคนรวยหลบภาษี (1)]

หากย้อนดูวิวัฒนาการปรับโครงสร้างอัตราภาษีเงินได้บุคคลในรอบ 30 ปีที่ผ่านมา มีการปรับภาษีไป 4 ครั้ง ซึ่งส่วนใหญ่เอื้อต่อคนมีรายได้สูงมากกว่าคนมีรายได้ต่ำ [รื้อโครงสร้างภาษีบุคคลธรรมดา: 30 ปี รื้อเพื่อเอื้อคนรวยมากกว่าคนมีรายได้ต่ำ (2)]

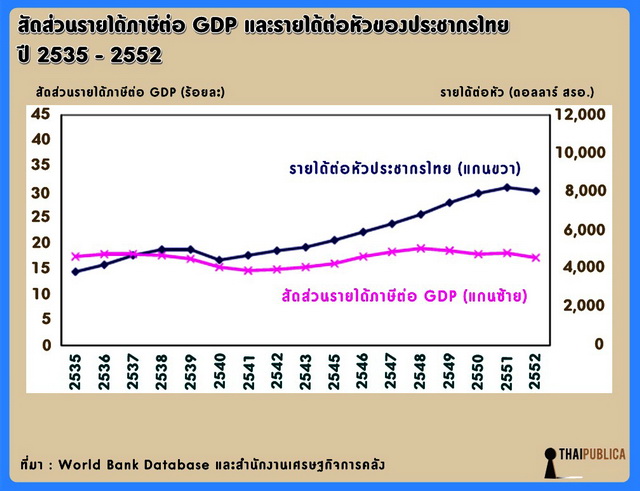

ขณะที่ในรอบ 10 ปีที่ผ่านมา เศรษฐกิจไทยขยายตัวอย่างต่อเนื่องในอัตราเฉลี่ย 4.4% ต่อปี และรายได้ต่อหัวของคนไทยก็เพิ่มขึ้น แต่สัดส่วนรายได้จากการจัดเก็บภาษีเงินได้บุคคลธรรมดามีอัตราที่ไม่ค่อยเปลี่ยนมากนัก เมื่อเทียบกับรายได้ต่อหัวที่มีการปรับเพิ่มขึ้นโดยตลอด

สาเหตุสำคัญที่ทำให้การจัดเก็บภาษีเงินได้บุคคลธรรมดาอยู่ในอัตราที่ทรงตัว ประการแรก น่าจะเกิดจากการนโยบายปรับโครงสร้างอัตราภาษีของรัฐบาลในช่วง 30 ปีที่ผ่านมา มีการปรับลดอัตราภาษีเงินได้บุคคลให้กับผู้ที่มีรายได้เกิน 2 ล้านบาทขึ้นไป อดีตเคยเสียภาษีอยู่ที่อัตรา 65% ของเงินได้สุทธิ แต่ปัจจุบันเสียภาษีที่อัตรา 30-37% ของเงินได้สุทธิ รวมทั้งมีนโยบายยกเว้นภาษีให้กับผู้ที่มีรายได้ไม่ถึง 150,000 บาทต่อปี ยิ่งทำให้ฐานภาษีของกรมสรรพากรที่เคยจัดเก็บได้กลับขยายตัวลดลง

ประการที่ 2 มาตรการเพิ่มรายการหรือประเภทค่าลดหย่อนกาษีบางประเภทที่รัฐบาลต้องการส่งเสริม เช่น นโยบายให้ประชาชนมีที่อยู่อาศัยเป็นของตนเอง โดยการนำรายจ่ายดอกเบี้ยมาหักภาษีได้ไม่เกิน 100,000 บาท, สนับสนุนให้บุตรเลี้ยงดูพ่อแม่ โดยให้หักลดหย่อนได้ 30,000 บาท, สนับสนุนให้คนทำกับประกันชีวิตมากขึ้น โดยให้นำเบี้ยประกันมาหักภาษีได้ไม่เกิน 100,000 บาท, ส่งเสริมให้คนลงทุนในตลาดหลักทรัพย์มากขึ้นผ่านกองทุน RMF และ LTF สามารถนำเงินลงทุนมาหักภาษีได้ไม่เกิน 500,000 บาท, สนับสนุนให้คนไทยบริจาคเงินบำรุงการศึกษาและช่วยเหลือผู้ประสบอุทกภัย โดยนำเงินบริจาคมาหักภาษีได้ไม่เกิน 10% ของเงินได้ เป็นต้น

ประการสุดท้าย ตัวของผู้เสียภาษีเองมีรายได้ไม่ถึงเกณฑ์ที่จะต้องเสียภาษี ซึ่งประเด็นนี้บทความของ ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ เรื่อง “8 ข้อเท็จจริงเกี่ยวกับค่าจ้างและแรงงานไทย” ที่นำข้อมูลผลสำรวจรายได้แรงงานไทยปี 2553 ของสำนักงานสถิติแห่งชาติมาวิเคราะห์ ในหัวข้อที่ 6 ระบุว่า “แม้ว่าจีดีพีของไทยจะเพิ่มขึ้น แต่ค่าจ้างกลับไม่เพิ่ม” โดยงานวิจัยชิ้นนี้ใช้จีดีพีปี 2544 มาเป็นปีฐานในการคำนวณ พบว่า 10 ปีที่ผ่านมา จีดีพีไทยโต 50% ในมูลค่าที่แท้จริง แต่ค่าจ้างที่แท้จริงหลังเงินเฟ้อ แถบจะไม่โตเลย

ดังนั้น แม้รายได้ต่อหัวของคนไทยจะเพิ่มขึ้นตามอัตราการขยายตัวทางเศรษฐกิจ แต่รายได้คนไทยกลับไม่เพิ่มขึ้น กลุ่มที่ได้รับประโยชน์จากการเจริญเติบโตของเศรษฐกิจคือกลุ่มคนที่มีรายได้สูง ส่วนกลุ่มระดับล่างซึ่งเป็นคนส่วนใหญ่ของประเทศ กลับถูกกดค่าแรงมาโดยตลอด สะท้อนจากฐานภาษีเงินได้บุคคลธรรมดาของกรมสรรพากรที่โตค่อนข้างช้ามาก

ทั้งนี้ รายงานผลสำรวจของสำนักงานสถิตแห่งชาติในปี 2553 ระบุว่าแรงงานในระบบของไทยทั้งหมดมีประมาณ 38 ล้านคน แบ่งเป็นมนุษย์เงินเดือน 17 ล้านคน และกลุ่มอาชีพอิสระ เช่น หมอ วิศวะ ก่อสร้าง เกษตรกร แท็กซี่ หาบเร่แผงลอยอีก 21 ล้านคน

แต่ที่น่าสนใจคือ ในกลุ่มมนุษย์เงินเดือน 17 ล้านคน ได้รับค่าแรงไม่ถึง 300 บาทต่อวัน มีจำนวน 11.5 ล้านคน กลุ่มนี้อยู่นอกฐานภาษีของกรมสรรพากร เพราะมีรายได้ไม่ถึง 150,000 บาทต่อปี ส่วนกลุ่มมนุษย์เงินเดือนที่เหลือ 5.5 ล้านคน ได้รับค่าแรงเกินวันละ 300 บาท เมื่อรวมกับกลุ่มอาชีพอิสระจำนวน 21 ล้านคน จะมีจำนวนผู้เสียภาษี 26.5 ล้านคน ปรากฏว่าในปี 2554 มีคนมายื่นแบบ ภ.ง.ด.90-91 กับกรมสรรพากรแค่ 11.7 ล้านคน แต่อีก 14.8 ล้านคน ไม่มายื่นแบบเสียภาษี

มีคำถามว่า แล้วคนกลุ่มนี้อยู่ที่ไหน ประเด็นนี้ นายสาธิต รังคสิริ อธิบดีกรมสรรพากร ชี้แจงว่า คนไทยมีประมาณ 66 ล้านคน เป็นแรงงานในระบบ 38 ล้านคน ส่วนที่เหลือ 28 ล้านคน เป็นเด็ก คนชรา พระภิกษุ และผู้ช่วยครัวเรือน

พร้อมกับยืนยันว่า จริงๆ จำนวนผู้ที่มายื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดากับกรมสรรพากร (ยื่นแบบ ภ.ง.ด.90, 91) ไม่ได้ลดลง ตรงกันข้ามตัวเลขกลับเพิ่มขึ้นทุกปี จาก 8 ล้านคน เป็น 9 ล้านคน และปัจจุบัน 11.7 ล้านคน แต่ในบรรดาคนที่มายื่นแบบ ภ.ง.ด.90, 91 จำนวน 11.7 ล้านคนนั้น มีผู้ที่เสียภาษีจริงๆ แค่ 2 ล้านคน อีกประมาณ 9 ล้านคน เข้ามายื่นภาษีฯ อยู่ในระบบแล้ว เมื่อหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ เหลือเงินได้สุทธิไม่ถึง 150,000 บาทต่อปี จึงหลุดออกไปอยู่นอกฐานภาษี

ข้อมูลจากกรมสรรพากรระบุในรายละเอียดว่า กลุ่มผู้ที่เสียภาษีเงินได้บุคคธรรมดา 2 ล้านคนนั้น มีผู้ที่มีรายได้เกินกว่า 4 ล้านบาทต่อปี เสียภาษีในอัตราสูงสุดที่ 37% ของรายได้สุทธิ อยู่ประมาณ 30,000 คน ซึ่งจ่ายภาษีคิดเป็นสัดส่วนถึง 50% ของภาษีเงินได้บุคคลธรรมดาที่จัดเก็บได้ อย่างในปีงบประมาณ 2554 กรมสรรพากรเก็บภาษีเงินได้บุคคลธรรมดา 236,339 ล้านบาท ซึ่งมีผู้มีรายได้สูงประมาณ 30,000 คนนี้ จ่ายภาษีประมาณ 120,000 ล้านบาท เฉลี่ยจ่ายภาษีคนละ 4 ล้านบาทต่อปี ส่วนผู้เสียภาษีที่เหลืออีกประมาณเกือบ 2 ล้านคน จ่ายภาษีได้ประมาณ 120,000 ล้านบาท เฉลี่ยต่อหัวจ่ายภาษีคนละประมาณ 60,000 บาทต่อปี

ดังนั้น ประเทศไทยมีบุคคลธรรมดาที่จ่ายภาษีเงินได้บุคคลธรรมดาเพียงแค่ 2 ล้านคนเท่านั้น ทั้งๆ ที่มีมนุษย์เงินเดือน11.7 ล้านคน

ดัวยเหตุนี้ ในปี 2555 กรมสรรพากรจึงกำหนดเป้าหมายที่จะขยายฐานภาษีธุรกิจนอกระบบ โดยเล็งไปที่กลุ่มธุรกิจซื้อ-ขายสินค้าและบริการผ่านอินเทอร์เน็ต หรือ “อี-คอมเมิร์ซ” หลังจากที่ได้รับรายงานสำนักงานสถิติแห่งชาติระบุว่า ธุรกิจนี้มียอดขายสูงถึง 608,587 ล้านบาทต่อปี

ธนาคารโลกระบุไทยจัดเก็บภาษีได้ต่ำกว่ามาตรฐาน

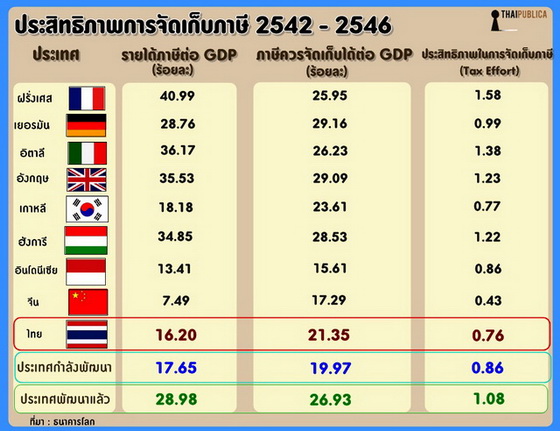

จากข้อมูลผลการศึกษาของธนาคารโลกปี 2551 ระบุว่า ประเทศไทยควรจะเก็บภาษีได้ 21.35% ของจีดีพี แต่ปรากฏว่าเก็บได้จริงเพียงแค่ 16.20% ของจีดีพีเท่านั้น เมื่อเปรียบเทียบกับต่างประเทศ พบว่าประสิทธิภาพในการจัดเก็บภาษีของไทยอยู่ในระดับต่ำมากแค่ 0.76% และถ้าเปรียบเทียบกับกลุ่มประเทศที่กำลังพัฒนาดมีค่าเฉลี่ยอยู่ที่ 0.90% ส่วนประเทศที่พัฒนาแล้วมีค่าเฉลี่ยอยู่ที่ 1.08%

ปัจจุบัน โครงสร้างของอัตราภาษีเงินได้บุคคลธรรมดาของไทยเป็นระบบภาษีอัตราก้าวหน้าแบบขั้นบันได มีอยู่ 5 อัตรา แปรผันตามช่วงของเงินได้ เริ่มจากยกเว้นภาษี, 10%, 20%, 30% และ 37% ตามแต่อัตราภาษีที่แท้จริง (Effective Tax Rate) อยู่ที่ระดับ 3.7-4.7% เท่านั้น

สาเหตุสำคัญที่ทำให้ประสิทธิภาพในการจัดเก็บภาษีเงินได้บุคคลธรรมดาของกรมสรรพากรอยู่ในระดับที่ต่ำ เนื่องจากเศรษฐกิจไทยเป็นเศรษฐกิจนอกระบบ ซึ่งมีสัดส่วนสูงถึง 52.6% ของจีดีพี นอกจากนี้ยังให้สิทธิลดหย่อนภาษีมากเกินไป จนทำให้ผู้ที่มีรายได้ดีนิยมใช้เป็นเครื่องมือหลบเลี่ยงภาษี

โครงสร้างภาษีเงินได้นิติบุคคล ในปีที่ธนาคารโลกทำการศึกษา พบว่ามีผู้ประกอบการจดทะเบียนในรูปของบริษัท, ห้างหุ้นส่วนทั้งหมด 327,127 ราย ประกอบด้วย

1. บริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ 523 บริษัท เสียภาษีเงินได้นิติบุคคลให้กับกรมสรรพากร คิดเป็นสัดส่วน 1 ใน 3 ของภาษีเงินได้นิติบุคคลที่จัดเก็บได้ทั้งหมด หรือ ประมาณ 28.5% ของภาษีเงินได้นิติบุคคล

2. บริษัทที่อยู่นอกตลาดหลักทรัพย์จ่ายภาษีเงินได้นิติบุคคลมี 153,383 บริษัท คิดเป็นสัดส่วน 2 ใน 3 ของภาษีเงินได้นิติบุคคลที่จัดเก็บได้ หรือ ประมาณ 71.5% ของภาษีเงินได้นิติบุคคล และบริษัทที่อยู่นอกตลาดหลักทรัพย์ฯ ส่วนที่เหลืออีก 173,221 บริษัท ไม่ได้จ่ายภาษีเงินได้นิติบุคคลให้กับกรมสรรพากร

ส่วนกลุ่มบริษัทห้างร้านที่เข้ามาอยู่ในฐานภาษีของกรมสรรพากรแล้ว ปรากฏว่ามีบริษัทเป็นจำนวนมากได้รับสิทธิลดหย่อนหรือยกเว้นภาษี ทำให้รัฐต้องสูญเสียรายได้ปีละหลายหมื่นล้านบาท อาทิ บริษัทที่ได้รับการส่งเสริมบีโอไอได้รับยกเว้นภาษี 8 ปี, ธุรกิจเอสเอ็มอีที่มีกำไรสุทธิไม่เกิน 150,000 บาท ได้รับการยกเว้นภาษี, กำไรสุทธิไม่เกิน 1 ล้านบาท เสียภาษีที่อัตรา 15% และหากจดทะเบียนในตลาดหลักทรัพย์ฯ เสียภาษีที่อัตรา 25% และถ้าจดทะเบียนในตลาดหลักทรัพย์ฯ ใหม่เสีย 20% ทำให้อัตราภาษีเงินได้นิติบุคคลที่แท้จริงอยู่ที่ 23.9%

ขณะที่ภาษีมูลค่าเพิ่ม (VAT) เป็นภาษีทางอ้อมที่มีประสิทธิภาพสูง เริ่มนำมาใช้ปี 2535 เก็บในอัตรา 10% แต่เมื่อเกิดวิกฤติเศรษฐกิจในปี 2540 รัฐบาลได้ลดภาษีมูลค่าเพิ่มลงเหลือ 7% ตั้งแต่ เมษายน 2542 จนถึงปัจจุบัน และมีการยกเว้นภาษีให้กับสินค้าเกษตรหลายรายการ การศึกษา สาธารณสุข ทำให้มีอัตราภาษีที่แท้จริง แค่ 5.5% หากมีการปรับขึ้นภาษีมูลค่าเพิ่มทุกๆ 1% คำนวณ ณ ปี 2551 จะทำให้รัฐมีรายได้เพิ่มขึ้นปีละ 40,000 ล้านบาท

ข่าวหรือบทความที่เกี่ยวข้อง