นอกจากข้อเสนอกรมสรรพากร ที่ให้ ปรับลดวงเงินหักลดหย่อนภาษี กรณีซื้อหน่วยลงทุน LTF จาก 5 แสนบาท เหลือ 1.5 แสนบาท ซึ่งคาดว่าวิธีนี้จะทำให้รัฐมีรายได้เพิ่มขึ้น 1,600 ล้านบาทต่อปี ตามที่ “สำนักข่าวออนไลน์ไทยพับลิก้า” นำเสนอไปแล้วกรมสรรพากรยังเสนอให้กระทรวงการคลังปรับปรุงค่าหักลดหย่อนภาษีอีกหลายกลุ่ม อาทิ ค่าลดหย่อนภาษีเพื่อส่งเสริมการออม, ค่าลดหย่อนภาษีเพื่อส่งเสริมให้ประชาชนมีที่อยู่อาศัย, ค่าลดหย่อนภาษีเพื่อสนับสนุนให้คนบริจาคเงิน และค่าลดหย่อนภาษีเพื่อส่งเสริมตลาดทุน เป็นต้น หากรัฐบาลยอมทำตามข้อเสนอของกรมสรรพากรทุกรายการ คาดว่าจะทำให้รัฐบาลมีรายได้เพิ่มขึ้น 6,000 ล้านบาทต่อปี

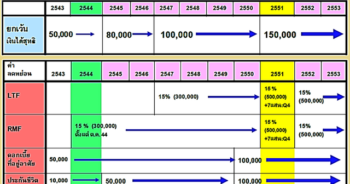

เริ่มจากกลุ่มแรก ค่าลดหย่อนภาษีเพื่อส่งเสริมการออมเงิน กลุ่มนี้ตามประมวลรัษฎากรอนุญาตให้ผู้เสียภาษีนำเงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ หรือ กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) มาหักได้ไม่เกิน 5 แสนบาท นอกจากนี้ยังให้นำค่าใช้จ่ายจากการซื้อกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) มาหักลดหย่อนภาษีได้อีกไม่เกิน 15% ของรายได้ แต่เมื่อรวมกับยอดเงินที่ผู้เสียภาษีหักนำส่งกองทุนสำรองเลี้ยงชีพหรือ กบข. ต้องไม่เกิน 5 แสนบาท ส่วนประกันชีวิตถือเป็นการออมประเภทหนึ่ง จึงถูกจัดเข้ามาอยู่ในกลุ่มส่งเสริมการออมเงิน ตามกฏหมายให้นำเบี้ยประกันฯ มาหักลดหย่อนได้ตามจริงไม่เกิน 1 แสนบาท

ตามหลักการของการปรับปรุงค่าลดหย่อนภาษีของกรมสรรพากรครั้งนี้ มุ่งเน้นไปที่กลุ่มคนที่มีรายได้สุทธิต่ำกว่า 1 ล้านบาทต่อปี หากดูจากกราฟที่นำมาแสดง คนกลุ่มนี้ใช้สิทธิหักลดหย่อนภาษีค่าเบี้ยประกันฯ, กองทุนสำรองเลี้ยงชีพ, RMF รวมกันเฉลี่ยคนละ 207,736 บาท

ฉะนั้น ในหมวดของการส่งเสริมการออมเงิน กรมสรรพากรจึงเสนอให้นำค่าลดหย่อนเบี้ยประกันชีวิต, เงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ, กบข. และ RMF หักลดหย่อนภาษีรวมกันไม่เกิน 2 แสนบาท พร้อมกับเสนอให้ยกเลิกค่าลดหย่อนภาษีที่ให้หักภาษีได้ไม่เกิน 15% ของเงินได้ หากรัฐบาลทำตามข้อเสนอดังกล่าวนี้ คาดว่าจะทำให้รัฐมีรายได้เพิ่มขึ้นปีละ 2,000 ล้านบาท

ถัดมาเป็นกลุ่มค่าลดหย่อนภาษีเพื่อสนับสนุนให้ประชาชนมีที่อยู่อาศัยเป็นของตนเอง ในอดีตกรมสรรพากรเคยให้สิทธิผู้เสียภาษีนำดอกเบี้ยเงินกู้เพื่อซื้อที่อยู่อาศัยมาหักลดหย่อนภาษีได้ไม่เกิน 50,000 บาท ต่อมาเมื่อวันที่ 29 พฤษภาคม 2550 ครม. มีมติปรับเพิ่มขึ้นเป็น 100,000 บาท แต่จากการสำรวจปัจจัยที่มีอิทธิพลต่อการตัดสินใจซื้อที่อยู่อาศัยของประชาชน พบว่าค่าลดหย่อนภาษีมีผลต่อการตัดสินใจซื้อบ้านน้อยมาก ทั้งนี้ผู้บริโภคส่วนใหญ่ตัดสินใจซื้อบ้าน หากเรียงลำดับความสำคัญจากมากไปหาน้อยมีเหตุผลดังนี้ 1. ราคาที่อยู่อาศัย 2. อัตราดอกเบี้ย 3. จำนวนเงินที่ผ่อนชำระหนี้ต่องวด 4. ทำเลที่ตั้ง 5. ระยะเวลาในการผ่อนชำระ 6. ค่าธรรมเนียมการโอน 7. ค่าลดหย่อนภาษี เป็นต้น

และถ้าดูจากกราฟที่นำมาแสดง คนที่มีรายได้สุทธิ 750,001-1,000,000 บาท ใช้สิทธิหักค่าลดหย่อนดอกเบี้ยเงินกู้ยืมเพื่อซื้อที่อยู่อาศัยเฉลี่ยคนละ 46,339 บาท ดังนั้นกรมสรรพากรจึงเสนอให้ปรับลดเพดานค่าลดหย่อนดังกล่าวลงมาจาก 100,000 บาท เหลือ 50,000 บาท คาดว่าจะทำให้รัฐมีรายได้เพิ่ม 2,400 ล้านบาทต่อปี

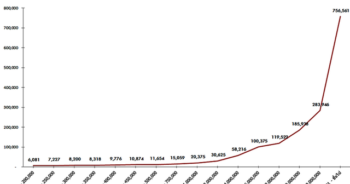

สุดท้าย กรมสรรพากรเสนอที่จะให้ปรับเปลี่ยนเพดานเงินบริจาค ซึ่งปัจจุบันให้หักลดหย่อนได้ไม่เกิน 10% ของรายได้หลังหักค่าใช้จ่ายและค่าลดหย่อนอื่นๆ แล้ว หากดูจากข้อมูลการใช้สิทธิค่าลดหย่อนเงินบริจาคที่นำมาแสดง จะเห็นว่าคนที่มีรายได้สุทธิเกิน 20 ล้านบาทต่อปี ใช้สิทธิหักลดหย่อนเงินบริจาคเฉลี่ยคนละ 1,137,469 บาท ส่วนกลุ่มคนที่มีรายได้ 750,001-1,000,000 บาทต่อปี ใช้สิทธิหักลดหย่อนภาษีเฉลี่ยคนละ 43,374 บาท

ในส่วนค่าลดหย่อนเงินบริจาค กรมสรรพากรจึงเสนอให้กระทรวงการคลังกำหนดเพดานเงินบริจาคสูงสุดนำมาหักภาษีได้ไม่เกิน 50,000 บาท คาดว่าจะทำให้รัฐมีรายได้เพิ่มขึ้น 100 ล้านบาทต่อปี

อย่างไรก็ตาม ถึงแม้ฐานคะแนนเสียงของพรรคเพื่อไทยจะมาจากกลุ่มคนในระดับฐานราก แต่การปรับปรุงค่าลดหย่อนภาษีเงินได้บุคคลธรรมดาชุดใหญ่ขนาดนี้คงไม่ใช่เรื่องที่ทำได้ง่ายๆ เพราะมีกลุ่มคนที่เสียผลประโยชน์ได้รับผลกระทบเป็นวงกว้างมาก ไม่ว่าจะเป็นกลุ่มธุรกิจอสังหาริมทรัพย์ ธนาคารพาณิชย์ บริษัทประกันชีวิต บริษัทหลักทรัพย์จัดการกองทุนรวม และคนที่มีรายได้เกิน 1 ล้านบาทต่อปี ตรงนี้ก็อาจจะเป็นเหตุผลหนึ่งที่ทำให้รัฐบาลยิ่งลักษณ์ ชินวัตร ตัดสินใจตีกลับแผนการปรับโครงสร้างภาษีของกรมสรรพากรยกแผง

ข่าวหรือบทความที่เกี่ยวข้อง