ที่ผ่านมาโครงสร้างภาษีเงินได้บุคคลธรรมดาไม่ได้มีการรับรู้ในวงกว้างนักว่ามีคนไทยกี่คนที่เสียภาษี คนรายได้ระดับไหนจ่ายภาษีบ้าง ใช้สิทธิหักลดหย่อนอย่างไร เป็นต้น สำนักข่าวออนไลน์ไทยพับลิก้าได้นำเสนอโครงสร้างผู้เสียภาษีเงินได้บุคคลธรรมดา โดยข้อมูลปี 2552 พบว่ามีคนที่เข้ามาอยู่ในฐานภาษีของกรมสรรพากรจำนวน 9.22 ล้านคน แต่มีคนจ่ายภาษี 2.66 ล้านคน คิดเป็นเม็ดเงิน 198,018 ล้านบาท ในจำนวนนี้มีคนรวยรายได้เกินกว่า 4 ล้านบาทต่อปี 42,494 คน เสียภาษีประมาณ 1 แสนล้านบาท

จากนั้นได้นำฐานข้อมูลรายได้ของผู้เสียภาษีซึ่งแบ่งออกเป็น 14 ขั้นมาวิเคราะห์ว่า ผู้เสียภาษีแต่ละกลุ่มมีพฤติกรรมในการใช้สิทธิหักค่าใช้จ่ายและหักค่าลดหย่อนกันอย่างไรบ้าง ปรากฏว่ามีเศรษฐีอยู่ 2,669 คนใช้สิทธิหักค่าใช้จ่ายเฉลี่ยคนละ 32 ล้านบาท ขณะที่คนรายได้ต่ำกว่า 100,000 บาทใช้สิทธิหักค่าใช้จ่ายเฉลี่ยคนละ 24,178 บาท คนรวยใช้สิทธิหักค่าใช้จ่ายมากกว่าคนจนกว่า 1,323 เท่า

ส่วนการใช้สิทธิหักลดหย่อนภาษี 17 รายการ พบว่าคนที่มีรายได้ 4-6 ล้านบาทต่อปี รับสิทธิหักลดหย่อนภาษีกันไปคนละ 297,141 บาท เปรียบเทียบกับคนที่มีรายได้ไม่ถึง 1 แสนบาท ได้รับสิทธิหักลดหย่อนเฉลี่ยคนละ 33,805 บาท แตกต่างกันเกือบ 9 เท่า

รัฐจ่ายเงินอุดหนุนคนรวยมากกว่าคนจน

ปกติ”ค่าลดหย่อนภาษี” ถือเป็นรายจ่ายของรัฐบาลประเภทหนึ่ง (Tax expenditure) ซึ่งให้ผลลัพธ์ทางเศรษฐกิจคล้ายคลึงกับกรณีที่รัฐบาลจ่ายงบอุดหนุนให้ประชาชนบางกลุ่ม บางพวก เพื่อนำเงินไปลงทุนทำกิจกรรมอะไรบางอย่างตามที่รัฐบาลต้องการส่งเสริม จากตารางข้างล่างจำนวนภาษีที่ลดลง (tax expenditure) ที่นำมาแสดงนั้นมีความหมายว่า คนจนที่มีรายได้สุทธิ 150,001-200,000 บาท ได้รับเงินอุดหนุนจากรัฐบาลให้ไปทำกิจกรรมบางอย่างเฉลี่ยคนละ 7,380 บาท ขณะที่คนรวยรายได้สุทธิเกิน 20 ล้านบาทขึ้นไป ได้รับเงินอุดหนุนจากรัฐบาลคนละ 133,895 บาท สรุป ระบบการจ่ายเงินอุดหนุนผ่านค่าลดหย่อนภาษีที่ใช้อยู่ในปัจจุบันคือ การโอนเงินให้แก่คนรวยมากกว่าคนจน

ปัจจุบัน ค่าลดหย่อนภาษีมีทั้งหมด 17 รายการ ยิ่งมีมากมายหลายประเภท ยิ่งทำให้โครงสร้างภาษีขาดความเป็นกลาง ฐานภาษีแคบลง รัฐสูญเสียรายได้ และยังไปเอื้อประโยชน์ให้กลุ่มคนรวย

จากปัญหาโครงสร้างภาษีที่บิดเบี้ยวนี้ ในสมัยที่นายธีระชัย ภูวนาถนรานุบาล อดีตรัฐมนตรีว่าการกระทรวงการคลัง ได้มอบหมายให้สำนักงานเศรษฐกิจการคลัง (สศค.) และกรมสรรพากร ไปศึกษาหาแนวทางแก้ไขปํญหาที่เกิดขึ้น จากนั้น เจ้าหน้าที่ของทั้ง 2 หน่วยงานนำผลการศึกษาในเบื้องต้นมารายงานนายธีระชัย แต่ยังไม่ทันได้ดำเนินการอะไร ก็ถูกปรับออกจากคณะรัฐมนตรีไปเสียก่อน

มาในสมัยนายกิตติรัตน์ ณ ระนอง รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง เจ้าหน้าที่กรมสรรพากรได้นำแผนการปรับโครงสร้างภาษีสรรพากรทั้งระบบมารายงานนายกิตติรัตน์กับนายทนุศักดิ์ เล็กอุทัย รัฐมนตรีช่วยว่าการกระทรวงการคลังที่กำกับดูแลกรมสรรพากร เพื่อขอทราบนโยบาย ปรากฏว่าทั้งสองมีความเห็นไม่ตรงกันในเรื่องโครงสร้างอัตราภาษีเงินได้บุคคลธรรมดา โดยนายกิตติรัตน์เห็นว่า ควรมีการปรับลดอัตราภาษีเงินได้บุคคลธรรมดาจาก 37% เหลือ 35% ของรายได้สุทธิ แต่นายทนุศักดิ์เกรงว่าจะเป็นการเอื้อประโยชน์ให้คนรวย

เมื่อระดับนโยบายยังตกลงกันไม่ได้ในหลายประเด็น ในที่สุดกระทรวงการคลังจึงให้กรมสรรพากรมากลับไปศึกษาโครงสร้างภาษีทั้งระบบใหม่ ทำให้แผนการปรับปรุงค่าลดหย่อนภาษี ซึ่งอยู่ในแพ็กเกจของมาตราการชุดนี้ถูกตีกลับไปศึกษาใหม่ด้วย

ชง 2 ทางเลือก ลดช่องว่างคนจน-คนรวย

ทั้งนี้ แนวทางในการปรับปรุงค่าลดหย่อนภาษีของกรมสรรพากรที่ถูกตีกลับนั้น มีการปรับรื้อเพื่อเอามาปิดช่องว่างดังกล่าวจะอยู่ภายใต้หลักการดังนี้

1. เป็นเครื่องมือของรัฐบาล เพื่อส่งเสริมกิจกรรมบางกลุ่มที่มีเป้าหมายทางสังคม

2. เป็นแหล่งรายได้ให้กับรัฐบาล

3. เป็นเครื่องมือในการกระจายรายได้ มุ่งเน้นไปที่กลุ่มคนที่มีรายได้ต่ำกว่า 1 ล้านบาทต่อปี โดยข้อเสนอของกรมสรรพากรหลักๆ มีให้เลือกอยู่ 2 แนวทางที่ 1 จำกัดวงเงินใช้สิทธิหักค่าลดหย่อนภาษีทุกประเภท แบบเหมารวมกันไม่เกิน 7 แสนบาท หมายความว่า คนรวยที่เคยหักนำค่าลดหย่อนได้ 1 ล้านบาทก็หักได้แค่ 7 แสนบาท ส่วนที่เกิน 3 แสนบาทต้องนำไปคำนวณภาษี ขณะที่คนจนเคยหักค่าลดหย่อนได้แค่ 5 แสนบาทก็จะได้สิทธิหักลดหย่อนเพิ่มขึ้นอีก 2 แสนบาท

แนวทางนี้สามารถตอบโจทย์เรื่องกระจายรายได้ แต่มีปัญหาคือคนรวยเสียภาษีมากขึ้น อาจจะถูกคนกลุ่มนี้ต่อต้าน ส่วนคนฐานะปานกลางกลุ่มหนึ่งหลุดออกไปอยู่นอกฐานภาษี และถ้าหากขยับวงเงินหักค่าลดหย่อนภาษีแบบเหมารวมขึ้นไปอยู่ที่ 1 ล้านบาท จะยิ่งทำให้มีผู้เสียภาษีหลุดออกไปอยู่นอกฐานภาษีเพิ่มมากขึ้น

ชงหั่นลดหย่อน LTF เหลือ 1.5 แสนบาท

แนวทางที่ 2 กรมสรรพากรเสนอให้จำกัดวงเงินการใช้สิทธิหักลดหย่อนภาษีเป็นรายกรณีๆ รายการแรก กรมสรรพากรเสนอให้กระทรวงการคลังปรับปรุงค่าลดหย่อนภาษีจากการลงทุนซื้อหน่วยลงทุนกองทุนรวมหุ้นระยะยาว (LTF) จาก 500,000 บาทเหลือ 150,000 บาท (15% ของรายได้สุทธิที่ 1 ล้านบาท) พร้อมเสนอให้ยกเลิกเพดานเพดานการลงุทน 15% ของเงินได้ด้วย ทั้งนี้กรมสรรพากรมองว่า LTF ไม่ใช่ค่าลดหย่อนภาษีที่เป็นสากล เพราะในภูมิภาคนี้มีประเทศไทยเพียงประทศเดียวที่ใช้ค่าลดหย่อนภาษีส่งเสริมตลาดทุน ขณะที่ประเทศอื่นๆ ใช้ส่งเสริมด้านการศึกษาและสนับสนุนให้มีบุตร

คาดรายได้รัฐเพิ่มขึ้นปีละ 1,600 ล้านบาท

ถ้าหากกระทรวงการคลังเห็นชอบตามข้อเสนอของกรมสรรพากร คาดว่าจะทำให้รัฐมีรายได้เพิ่มขึ้นปีละ 1,600 ล้านบาท และยังมีผลทำให้โครงสร้างภาษีเงินได้บุคคลธรรมดามีความก้าวหน้า (Progressive) มากยิ่งขึ้น

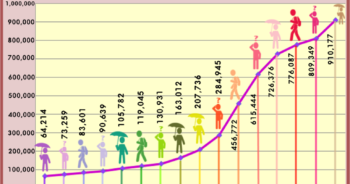

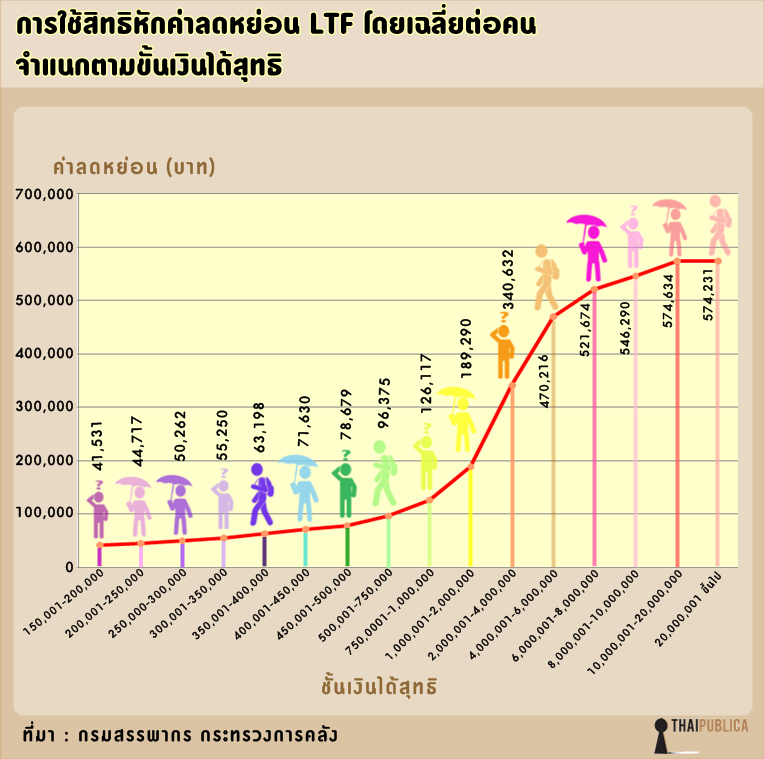

ปัจจุบันผู้เสียภาษีได้รับสิทธิลดหย่อนภาษีจากการลงทุนใน LTF ได้ไม่เกิน 15% ของรายได้แต่ไม่เกิน 500,000 บาท ดูจากกราฟข้างล่างการใช้สิทธิหักลดหย่อน LTF เฉลี่ยต่อคน เริ่มตั้งแต่ผู้เสียภาษีที่มีรายได้สุทธิในช่วง 150,001-200,000 บาท ใช้สิทธิหักลดหย่อน LTF เฉลี่ยคนละ 41,531 บาท ช่วงรายได้สุทธิ 200,001-250,000 บาท ใช้สิทธิหักลดหย่อน LTF เฉลี่ยคนละ 44,717 บาท แต่ละช่วงของรายได้สุทธิมีอัตราการเพิ่มไม่มากนัก เนื่องจากสิทธิประโยชน์จะถูกจำกัดไว้ที่ไม่เกิน 15% ของรายได้ จนกระทั่งมาถึงช่วงรายได้สุทธิ 1,000,001-2,000,000 บาท ผู้เสียเสียภาษีใช้สิทธิหักลดหย่อนเฉลี่ยคนละ 189,290 บาท เพิ่มขึ้นจากช่วงเงินได้สุทธิก่อนหน้านี้ 63,173 บาท

ดังนั้น เพื่อให้เป็นไปตามหลักการในข้อที่ 3 ของเครื่องมือกระจายรายได้ โดยมุ่งเน้นไปที่กลุ่มคนที่มีรายได้ต่ำกว่า 1 ล้านบาทต่อปี กรมสรรพากรจึงจำกัดวงเงินหักลดหย่อนภาษีสูงสุดจากการซื้อหน่วยลงทุน LTF ไว้ที่ 150,000 บาท จากข้อมูลของกรมสรรพากร คนที่มีรายได้อยู่ในช่วง 750,000-1,000,000 บาท ใช้สิทธิหักลดหย่อน LTF เฉลี่ยต่อคนอยู่ที่ 126,117 บาท

ทั้งนี้ ค่าลดหย่อนภาษีทั้งหมด 17 รายการ แบ่งออกเป็น 5 กลุ่มใหญ่ๆ ดังนี้ คือ 1. กลุ่มค่าลดหย่อนส่วนบุคคล 2. ค่าลดหย่อนการออมเพื่อวัยเกษียณและประกัน 3. ค่าลดหย่อนที่อยู่อาศัย 4. ค่าลดหย่อนเงินบริจาค และ 5. ค่าลดหย่อนซื้อกองทุนรวมหุ้นระยะยาว (LTF)

สาเหตุที่แยก LTF ออกมาเป็นอีกหมวดหนึ่ง เนื่องจากในภูมิภาคนี้มีประเทศไทยแห่งเดียวที่ให้สิทธิลดหย่อนภาษีเพื่อจูงใจให้ประชาชนเข้าไปลงทุนในตลาดทุน โดยกรมสรรพากรยังให้สิทธิผู้เสียภาษีที่ซื้อ LTF เพียงรายการเดียวหักภาษีได้ 500,000 บาท ขณะที่หมวดการออมเพื่อวัยเกษียณประกอบไปด้วย กองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนบำเหน็จบำนาญข้าราชการหรือกองทุนสำรองเลี้ยงชีพ และกรมสรรพากรอนุญาตให้นำค่าใช้จ่ายหมวดนี้มาหักค่าลดหย่อนภาษีรวมกันไม่เกิน 500,000 บาท

อนึ่ง เมื่อวันที่ 3 กันยายน 2547 กรมสรรพากรอนุญาตให้ผู้เสียภาษีนำเงินลงทุน LTF มาหักลดหย่อนภาษีได้ไม่เกิน 15% ของรายได้ แต่รวมกันแล้วไม่เกิน 3 แสนบาท ต่อมาเมื่อวันที่ 1 มกราคม 2551 วงเงินลดหย่อนภาษีปรับเพิ่มขึ้นเป็น 5 แสนบาท แต่เฉพาะในช่วงวันที่ 1 ตุลาคม – 31 ธันวาคม 2551 วงเงินหักลดหย่อนภาษีถูกปรับเพิ่มเป็น 7 แสนบาท หลังจากนั้น ตั้งแต่วันที่ 1 มกราคม 2551 จนถึงปัจจุบัน ให้สิทธิหักลดหย่อนภาษีได้ไม่เกิน 15% แต่ไม่เกิน 5 แสนบาท ดังนั้นตลอด 7 ปีที่ผ่านมา หากคำนวณรายได้ภาษีที่สูญเสียไปจากการให้สิทธิหักลดหย่อนภาษี LTF รวมเป็นเงินประมาณ 14,000 ล้านบาท

ข่าวหรือบทความที่เกี่ยวข้อง