อธิภัทร มุทิตาเจริญ [email protected] จุฬาลงกรณ์มหาวิทยาลัย

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “แรงจูงใจทางภาษี…ไทยอยู่ตรงไหนในอาเซียน” เผยแพร่ในเว็บไซต์ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

สิทธิประโยชน์ทางภาษี (หรือที่ได้ยินกันบ่อยครั้งว่า สิทธิประโยชน์ BOI) เป็นเครื่องมือสำคัญที่รัฐบาลนิยมใช้ในการส่งเสริมการลงทุน ในบทความนี้ ผมชวนพูดคุยกันใน 3 ประเด็น คือ สิทธิประโยชน์ทางภาษีสำคัญอย่างไร เทียบเคียงกับประเทศคู่แข่งได้หรือไม่ และสามารถดึงดูดนักลงทุนต่างชาติได้มากน้อยขนาดไหน

1) นโยบายสิทธิประโยชน์ทางภาษีเพื่อการลงทุนสำคัญอย่างไร

ผมขอเริ่มที่ภาพพัฒนาการของอัตราภาษีเงินได้นิติบุคคลของภูมิภาค ASEAN ของเราย้อนไปสักทศวรรษที่ผ่านมา (รูปที่ 1) พัฒนาการนี้ได้รับอิทธิพลค่อนข้างมากจากการแข่งกันลดภาษีเพื่อดึงดูดนักลงทุน โดยการแข่งขันรอบแรกเกิดขึ้นช่วงวิกฤติการเงินโลกในปี 2008 ทุกประเทศยกเว้นประเทศไทย ได้ลดอัตราภาษีเงินได้นิติบุคคลของตนลง ต่อมาในช่วงปี 2012-2013 ไทยได้ลดอัตราภาษีของตนลงจาก 30% เป็น 20% การลดอัตราภาษีของไทยนี้กระตุ้นให้เกิดการแข่งขันทางด้านภาษีรอบใหม่ ทั้งมาเลเซียและเวียดนามได้เริ่มลดอัตราภาษีลงอีกครั้งหนึ่ง

ยิ่งไปกว่านั้น ทุกประเทศได้มีการให้สิทธิประโยชน์ทางภาษีเพิ่มเติมในรูปของ Tax holiday หรือการลดหย่อนภาษีอื่นๆ ประเด็นที่น่าเป็นห่วงคือ ต้นทุนทางการคลังของสิทธิประโยชน์เหล่านี้ ซึ่งอยู่ในรูปของรายได้ภาษีที่หายไป สำนักงานเศรษฐกิจการคลังประมาณการว่ารายจ่ายภาษี ที่เกี่ยวข้องกับสิทธิประโยชน์ทางภาษีผ่านคณะกรรมการส่งเสริมการลงทุน (BOI) อยู่ที่ 224,000 ล้านบาทในปีงบประมาณ 2016 ซึ่งเป็นรายจ่ายที่สูงใกล้เคียงกับรายได้ของรัฐจากภาษีเงินได้บุคคลธรรมดา

ดังนั้นความเข้าใจเรื่องแรงจูงใจทางภาษีสำหรับการลงทุนของประเทศไทยจึงมีความสำคัญอย่างมากในเชิงนโยบาย เราจำเป็นที่จะต้องรู้ว่าแรงจูงใจที่เราหยิบยื่นให้นักลงทุนอยู่ในระดับใดเมื่อเปรียบเทียบกับประเทศคู่แข่งในอาเซียน นอกจากนี้เรายังควรที่จะต้องทราบว่าสิทธิประโยชน์ทางภาษี มันมีประสิทธิผลมากน้อยขนาดไหนในการดึงดูด FDI เมื่อเปรียบเทียบกับปัจจัยอื่นๆ เช่น ความยากง่ายในการทำธุรกิจ

2) แรงจูงใจทางภาษีของประเทศไทยอยู่ในระดับที่เทียบเคียงกับประเทศคู่แข่งในอาเซียนได้หรือไม่

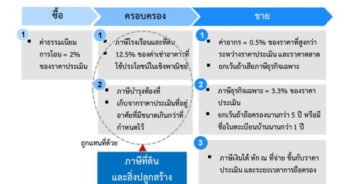

หนึ่งในเหตุผลสำคัญที่รัฐบาลใช้ประกอบการขยายสิทธิประโยชน์อยู่บ่อยครั้งคือ การที่แรงจูงใจทางภาษีของไทยด้อยกว่าของประเทศเพื่อนบ้าน ซึ่งความท้าทายที่สำคัญของเรื่องนี้คือ แรงจูงใจทางภาษีมีหลากหลายรูปแบบ ทั้งอัตราภาษีตามกฎหมาย การหักค่าเสื่อมราคา รวมไปถึงการให้สิทธิประโยชน์ในรูปของ Tax holiday ต่างๆ

นอกจากนี้ เมื่อนักลงทุนได้นำเงินกลับประเทศของเขา เราต้องพิจารณาว่านักลงทุนต้องจ่ายภาษีเพิ่มเติมอะไรบ้าง ซึ่งกฎหมายภาษีที่เกี่ยวข้องก็จะมีตั้งแต่ Withholding tax (ภาษีหัก ณ ที่จ่าย) ของประเทศแหล่งลงทุน ตัว Bilateral tax agreement รวมไปถึงระบบภาษีของประเทศเจ้าของเงินลงทุน

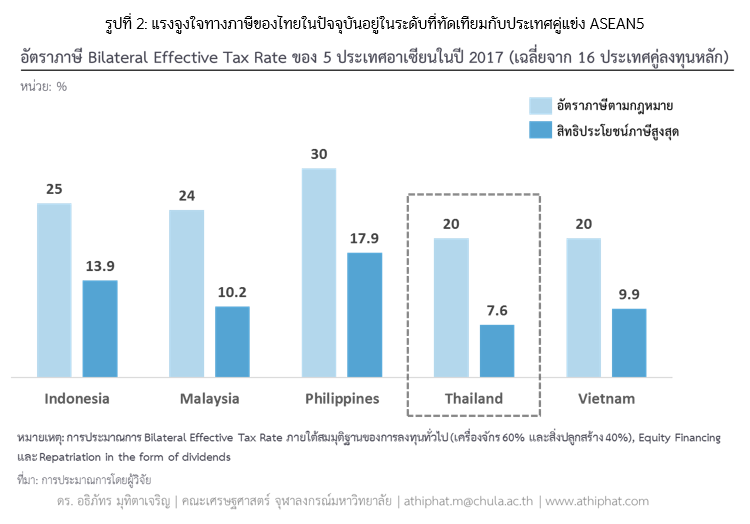

ผมนำภาระภาษีที่เกิดขึ้นตรงนี้มาสร้างอัตราภาษีที่เรียกว่า Bilateral effective tax rate ซึ่งสะท้อนภาระภาษีที่เกิดขึ้นกับการลงทุนในแต่ละคู่ประเทศลงทุน โดยผมเลือกพิจารณาแรงจูงใจภาษีสูงสุด (Maximum incentives) ที่แต่ละประเทศมอบให้แก่นักลงทุน ซึ่งจะทำให้สามารถเข้าใจว่า ในกิจกรรมทางเศรษฐกิจที่รัฐบาลไทยให้ความสำคัญอย่างยิ่งยวดนั้น แรงจูงใจทางภาษีของเราพอจะเทียบเคียงกับของประเทศอาเซียนคู่แข่ง (ASEAN5: ไทย อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ และเวียดนาม) ได้หรือไม่ สำหรับประเทศไทย แรงจูงใจภาษีสูงสุดคือกรณีที่ผู้ลงทุนเลือกลงทุนใน Eastern Economic Corridor (EEC) ซึ่งจะได้รับ Tax holiday สูงสุดเป็นเวลา 15 ปี

ผมพบว่าแรงจูงใจทางภาษีของประเทศไทยในปัจจุบันอยู่ในระดับที่ทัดเทียมกับประเทศคู่แข่ง ASEAN5 รัฐบาลแทบไม่มีความจำเป็นที่จะขยายสิทธิประโยชน์ในรูปภาษีหรือตัวเงินเพิ่มเติม โดยอัตราภาษี Bilateral effective rate เฉลี่ยสำหรับประเทศไทยอยู่ที่ 7.6% ต่ำที่สุดใน ASEAN5 (รูปที่ 2)

3) แรงจูงใจทางภาษีมีผลต่อการดึงดูดนักลงทุนต่างชาติมากน้อยขนาดไหน

ในการตอบคำถามนี้ ผมได้ศึกษา Bilateral FDI flows ที่ไหลเข้า ASEAN5 ตั้งแต่ปี 2002-2014 โดยพิจารณาต้นทุนภาษีที่เกี่ยวข้องทั้งในประเทศแหล่งลงทุน และประเทศเจ้าของเงินลงทุน และได้พิจารณาปัจจัยอื่นๆ ที่ไม่ใช่ภาษีด้วย เช่น ขนาดของอุปสงค์ในประเทศ การเปิดเสรีทางการลงทุน เสถียรภาพของเศรษฐกิจมหภาค โครงสร้างพื้นฐาน รวมไปถึงกฎระเบียบต่างๆ ของรัฐบาล และความต่อเนื่องของนโยบาย

ผลการศึกษาชี้ว่า ต้นทุนภาษีมีผลกระทบอย่างมีนัยสำคัญต่อการดึงดูด FDI เข้ามาในภูมิภาคของเรา แต่ปัจจัยที่มีผลกระทบสำคัญไม่ได้มีเพียงแค่ภาษีเท่านั้น ผมพบว่า อีกปัจจัยหนึ่งที่มีนัยสำคัญเช่นกัน และมีขนาดความสำคัญมากกว่าต้นทุนภาษี คือ คุณภาพของกฎระเบียบต่างๆ ของรัฐบาลว่าเอื้อให้เอกชนทำธุรกิจได้ง่ายขนาดไหน

ดังนั้น การให้แรงจูงใจแก่นักลงทุนไม่ควรที่จะเน้นอยู่แค่สิทธิประโยชน์ภาษี หรือต้นทุนทางการเงิน การช่วยให้นักลงทุนเข้าใจกฎระเบียบต่างๆ และปฏิบัติตามได้ง่ายขึ้นเป็นสิ่งที่สำคัญไม่แพ้กัน

ตัวอย่างที่ชัดเจนคือ กรณีของบริษัทเอกชนขนาดใหญ่รายหนึ่งที่ศาลฎีกาตัดสินเมื่อปี 2559 ให้แพ้คดีต่อกรมสรรพากร เนื่องจากการคำนวณภาษีของบริษัทที่ยึดตามแนววินิจฉัยของ BOI ขัดแย้งกันกับข้อบังคับตามประมวลรัษฎากร เรื่องนี้เป็นกรณีตัวอย่างที่สำคัญที่ทำให้นักลงทุนเกิดความสับสนเรื่องกฎระเบียบของเรา และบั่นทอนความน่าสนใจของประเทศไทยในสายตาของนักลงทุนลง

โดยสรุป งานศึกษานี้ชี้ว่าเมื่อพิจารณากฎหมายภาษีและสิทธิประโยชน์ต่างๆ แรงจูงใจทางภาษีของไทยอยู่ในระดับที่ทัดเทียมกับประเทศคู่แข่งในอาเซียน ดังนั้น รัฐบาลไม่มีความจำเป็นที่จะต้องขยายสิทธิประโยชน์หรือให้ตัวเงินเพิ่มเติมแก่นักลงทุนเพื่อเพิ่มความสามารถในการแข่งขันด้านภาษี ในขณะเดียวกัน รัฐบาลควรมุ่งทรัพยากรและความสนใจไปที่การลดอุปสรรคของธุรกิจในการปฏิบัติตามกฎระเบียบต่างๆ ของรัฐบาล

ขอเป็นกำลังใจให้ BOI และรัฐบาลไทยครับ

หมายเหตุ

-

1) อัตราภาษี Bilateral Effective Tax Rate คำนวณเฉลี่ยจาก 16 ประเทศคู่ลงทุนหลักของอาเซียน ได้แก่ เกาหลีใต้ แคนาดา จีน ญี่ปุ่น ฝรั่งเศส โปรตุเกส เนเธอร์แลนด์ เยอรมนี สเปน สวิตเซอร์แลนด์ สหรัฐฯ สหราชอาณาจักร สิงคโปร์ ออสเตรเลีย อิตาลี และฮ่องกง

2) รายละเอียดของสมมติฐาน และวิธีการประมาณการ Effective Tax Rate สามารถดูได้ที่ อธิภัทร มุทิตาเจริญ (2016) และ Muthitacharoen (2017)

3) สิทธิประโยชน์ภาษีสูงสุด: อินโดนีเซีย (ระยะเวลา Holiday 10 ปี และลดหย่อนอัตราภาษี 50% 2 ปีหลัง Holiday สิ้นสุด), มาเลเซีย (ระยะเวลา Holiday 10 ปี และลดหย่อนอัตราภาษีเป็น 20% 10 ปีหลัง Holiday สิ้นสุด), ฟิลิปปินส์ (ระยะเวลา Holiday 8 ปี และลดหย่อนอัตราภาษีเป็น 5% หลัง Holiday สิ้นสุด), ไทย (ระยะเวลา Holiday 15 ปี) และเวียดนาม (ระยะเวลา Holiday 4 ปี, ปีที่ 5-9 อัตราภาษี 5%, ปีที่ 10-30 อัตราภาษี 10%)

4) การศึกษาความสัมพันธ์ระหว่างแรงจูงใจทางภาษีและ FDI ผู้วิจัยใช้วิธีเศรษฐมิติ (Augmented Gravity model with host, home and year fixed effects) รายละเอียดเพิ่มเติมสามารถดูได้ที่ Muthitacharoen (2017)

เอกสารอ้างอิง

อธิภัทร มุทิตาเจริญ, 2016, “แรงจูงใจทางภาษี…ไทยอยู่ตรงไหนในอาเซียน”, PIER aBRIDGEd 6/2016.

Muthitacharoen, Athiphat, 2017, “Tax Incentives, International Tax and FDI: Evidence from South-East Asia,” forthcoming PIER Discussion Paper.

ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

ข่าวหรือบทความที่เกี่ยวข้อง