ในการพบปะระหว่างผู้บริหารธนาคารแห่งประเทศไทย (ธปท.) กับสื่อมวลชน (Meet the Press) ที่จัดขึ้นเป็นประจำเดือนละครั้ง โดย ธปท. จะนำเสนอประเด็นที่น่าสนใจในขณะนั้น และให้ผู้บริหารระดับสูงของ ธปท. มาเล่าสู่กันฟังและเปิดให้ผู้สื่อข่าวซักถามทุกเรื่อง และทุกครั้ง ผู้ว่าการ ธปท. จะลงมาพูดคุยด้วยเพื่อตอบคำถามเชิงนโยบาย

ล่าสุด เมื่อวันที่ 18 พฤศจิกายน 2555 หัวข้อที่ ธปท. ตั้งไว้คือ เรื่องการประชุมกองทุนการเงินระหว่างประเทศ หรือไอเอ็มเอฟ ( International Monetary Fund: IMF) เนื่องจากเมื่อปลายสัปดาห์ที่ผ่านมา (9-14 ตุลาคม 2555) มีการประชุมประจำปีของไอเอ็มเอฟ และธนาคารโลกที่ญี่ปุ่น ซึ่ง ธปท. โดย ดร.ประสาร ไตรรัตรน์วรกุล ผู้ว่าการ ธปท. ไปร่วมประชุมในเวทีของไอเอ็มเอฟ จึงมีเรื่องในที่ประชุมมาเล่าให้ฟัง ขณะเดียวกันเป็นช่วงที่คณะกรรมการนโยบายการเงิน (กนง.) หรือ (Monetary Policy Committee: MPC) เพิ่งประชุมไป จึงเป็นจังหวะเหมาะทำให้ Meet the Press น่าสนใจมากยิ่งขึ้น ได้ข้อมูลเรื่องเล่าสู่กันฟังอย่างครบเครื่องทั้งเรื่องเศรษฐกิจการเงินโลกและในประเทศ

การประชุมประจำปีไอเอ็มเอฟเมื่อปลายสัปดาห์ที่ผ่านมา อาจมีข่าวสารผ่านสื่อต่างๆ ออกมาค่อนข้างเยอะ แต่ ดร.ประสารบอกว่า จะเล่าให้ฟังจากที่ “note book” ไว้

“ในส่วนของตัวเองที่โน้ตมา จะย่อๆ สิ่งที่เขาคุยกันเป็นไฮไลต์ คิดว่าจะช่วยสร้างความเข้าใจบริบทที่ ธปท. ทำงานอยู่ด้วย เพราะ ธปท. ไม่ได้อยู่โดดเดี่ยว เราอยู่ในตลาดการเงินโลก” ผู้ว่าการ ธปท. กล่าว

ดร. ประสารเปิดบันทึกเล่าสรุปสิ่งที่ไอเอ็มเอฟคุยกันว่ามี 3 หัวข้อดังนี้

1. หัวข้อหลักการประชุมครั้งนี้ ไอเอ็มเอฟตั้งหัวข้อว่า “ความท้าทายของโลก และแนวทางแก้ไขปัญหาของโลก” ในปัจจุบัน เรื่องนี้มีลักษณะเป็นเข็มทิศในการอภิปรายแลกเปลี่ยนความคิดเห็นกัน สะท้อนการเชื่อมโยงเศรษฐกิจการเงินในยุคโลกาภิวัตน์ โดยเฉพาะอย่างยิ่งปัญหาที่ขณะนี้เกิดขึ้นกับประเทศเศรษฐกิจใหญ่อย่างอเมริกา ยุโรป กระจายผลกระทบออกไปกว้างไกลในทุกประเทศทั่วโลก การแก้ไขปัญหาจะหวังว่าทำเฉพาะประเทศใดประเทศหนึ่งตามลำพังไม่ได้แล้ว ต้องประสานงานกัน จึงจำเป็นต้องมีการประชุมในลักษณะการสนทนาแลกเปลี่ยนความคิดเห็นระดับประเทศ ต้องมีความร่วมมือในเชิงนโยบายในระดับนานาชาติ

2. เป็นการประเมินภาวะเศรษฐกิจการเงินโลก โดยไอเอ็มเอฟประกาศลดประมาณการเติบโตเศรษฐกิจเกือบทุกภูมิภาคในปี 2012 และปี 2013 นอกจากปรับประมาณการลงแล้ว ไอเอ็มเอฟยังพยายามสรุปสิ่งที่พบจากการติดตามวิเคราะห์ดังต่อไปนี้

ประการแรก ช่วงสั้นๆ ความรู้สึก หรือบรรยากาศในตลาดการเงิน เมื่อเทียบกับช่วง 6 เดือนที่แล้วดีขึ้น เพราะช่วง 6 เดือนนี้หน่วยงานทางด้านเศรษฐกิจการเงินได้ออกมาตรการการเงินออกมา ไม่ว่าจะเป็นพวกโอเอ็มทีของธนาคารกลางยุโรป (โครงการพิมพ์เงินของธนาคารกลางยุโรป: OMT) หรือ สหรัฐอเมริกาที่ตัดสินใจเรื่องการ QE 3 และประกาศคงอัตราดอกเบี้ยในระดับต่ำเป็นระยะเวลาชัดเจนอย่างออกไปอีก 2 ปี

“เมื่อ 6 เดือนที่แล้วค่อนข้างเครียด ตอนนี้บรรยากาศดีขึ้นกว่า แต่มองไปข้างหน้าความเชื่อมั่นในตลาดการเงินมีความเปราะบางอย่างยิ่ง เนื่องจากต้องเผชิญความไม่แน่นอนหลายอย่าง นี่เป็นเรื่องแรกที่ไอเอ็มเอฟกังวล”

ประการที่สอง ไอเอ็มเอฟพบว่า กลุ่มภูมิภาคต่างของประเทศต่างๆ เมื่อมองลงไปลึกๆ มีความแตกต่างมากขึ้น ตัวอย่างเช่น กลุ่มประเทศยูโร มีเศรษฐกิจหลักที่เข้มแข็งคือเยอรมนี ขณะเดียวกัน สมาชิกอื่นๆ ในกลุ่มกลับมีความเปราะบางสูงมาก และพัฒนาการแตกต่างกันมากขึ้น

ประการที่สาม พูดถึงหลักทรัพย์ลงทุนต่างๆ โดยเฉพาะสินทรัพย์ที่ได้ชื่อว่าเป็น “Save haven” หรือ “หลักทรัพย์ปลอดภัย” ตามความรู้สึกของตลาดการเงินเห็นว่ามีความเสี่ยงมากขึ้น ผู้ลงทุนจึงเสาะแสวงหาหลักทรัพย์ที่มีพื้นฐานดี จึงประมาณการได้ว่าจะมีเงินทุนไหลเข้าเศรษฐกิจที่มีพื้นฐานค่อนข้างดี

ประการที่สี่ มีคำถามว่า แล้วเศรษฐกิจของประเทศกำลังพัฒนามีความปลอดภัยดีขึ้นใช่ไหม ในหัวข้อนี้เองพบว่ามีความแตกต่างกันไป จะมีเศรษฐกิจกำลังพัฒนาบางส่วน โดยเฉพาะในยุโรปพบว่าปัญหามีมาก โดยเฉพาะความเปราะบางด้านต่างประเทศ เพราะมีหนี้ต่างประเทศค่อนข้างสูง ส่วนเศรษฐกิจกำลังพัฒนาบางเขต บางภูมิภาค อาจต้องระมัดระวังเกี่ยวกับฟองสบู่ของราคาสินทรัพย์ แล้วสำหรับบางประเทศที่อาจดูว่ามีกระสุนเหลือ หรือมี policy space สำหรับการดำเนินนโยบายต่างๆ ก็พบว่า กระสุนที่มีอยู่เริ่มมีข้อจำกัดมากขึ้น หรือมีพื้นที่ในการดำเนินนโยบายจำกัด

ประการที่ห้า เป็นข้อแนะนำ ไอเอ็มเอฟแนะนำว่า ประเทศในยูโรโซนควรรีบผนึกกันให้แน่นแฟ้นขึ้น ไม่ว่าจะเป็น Banking Union, Fiscal Union ที่เขาอยากจะทำเสริมจาก Currency Union ส่วนสหรัฐอเมริกา กับญี่ปุ่น ไอเอ็มเอฟก็เตือนว่ามีมาตรการอะไรก็ทำเสียก่อนที่จะถูกแรงกดดันจากด้านตลาดเงิน

ส่วนประเทศกำลังพัฒนา เขาใช้คำย่อๆ ว่า “keep the guard up” ถ้าเป็นนักมวยก็คือว่า ที่กำลังชูสองแขนป้องกันตัวเอง ก็ขอให้ตั้งการ์ดไว้สูงๆ ภาษาไทยคือ ให้ระมัดระวัง ตั้งการ์ดเอาไว้

“ทั้งหมดนั้นก็เป็นข้อที่สองที่สรุปเล่าสู่กันฟัง”

3. เป็นความคิดเกี่ยวกับการดำเนินนโยบาย เท่าที่ฟังขอสรุปดังนี้ สำหรับสถานการณ์เศรษฐกิจขนาดใหญ่ หรือประเทศกำลังพัฒนา มีนโยบายที่เป็นตัวเร่ง หรือตัวกระตุ้น 1 ตัว และตัวเบรก 3 ตัว

ที่เป็น ตัวเร่ง หรือตัวกระตุ้น คือ นโยบายการเงิน โดยประเทศเศรษฐกิจหลัก ไม่ว่าจะเป็นอเมริกา ยูโรโซน ญี่ปุ่น มีลักษณะคล้ายกันคือดำเนินนโยบายการเงินผ่อนคลายแบบสุดขีด หวังเป็นตัวกระตุ้นเศรษฐกิจให้เดินหน้า

แต่ขณะเดียวกันก็จะประสบปัญหาตัวเบรกอยู่ 3 ตัว ตัวที่หนึ่งคือ ฐานะการคลังที่หมดกระสุน มีข้อจำกัดเยอะ ตัวที่สอง ตลาดการเงิน โดยเฉพาะระบบสถาบันการเงินยังบอบช้ำอยู่ ยังทำงานไม่เต็มที่ และตัวที่สาม เศรษฐกิจเหล่านี้ยังเผชิญความไม่แน่นอนในหลายรูปแบบ เช่น ระดับความเข้มข้นในการดำเนินนโยบายการเงินจะไปทิศทางอย่างไรแน่

ตัวอย่างเช่น สหรัฐอเมริกา เรื่องของฐานะการคลัง มาตรการทางการคลังที่เคยใช้เป็นตัวกระตุ้นเศรษฐกิจที่จะหมดอายุลงปลายปีนี้ ก็เข้าไปสู่บริบทของการเมือง ซึ่งยังไม่แน่ใจว่าผลจะออกมาอย่างไร หรืออย่างในยูโรโซน มาตรการรัดเข็มขัด และการดำเนินการในระบบธนาคารพาณิชย์ยังไม่แน่ชัดว่าจะเดินหน้าเข้มข้นต่อไปหรือไม่

“ผมจำความจากการประชุมปิดประตูคุยกัน สรุปความคิดขณะนี้มีความเห็นเรื่องการดำเนินนโยบายแตกต่างกันได้ 2 กลุ่มใหญ่”

กลุ่มหนึ่งมีความคิดว่า มาตรการการรัดเข็มขัดต่างๆ ควรทำแบบค่อยเป็นค่อยไป อย่ารีบร้อน เพราะว่ายังมีความไม่แน่นอนสูงมาก สถานการณ์ขณะนี้ซับซ้อน ถ้ามีความผิดพลาดก็อาจจะเกิดผลเสียหายได้ยาวเป็น 10 ปี

ลักษณะของความคิดนี้คือ ต้องวิเคราะห์ให้รอบคอบ เพราะมีข้อมูลที่ชี้ไปได้ว่า จะเดินซ้ายหรือเดินขวา ถ้าเข้มไปเศรษฐกิจก็อาจหัวคะมำหรือถดถอย ถ้าหย่อนไปก็อาจกลายเป็นสถานการณ์ stagflation ได้ คือสถานการณ์ที่เศรษฐกิจไม่เดิน แต่อาจประสบภาวะเงินเฟ้อได้

เพราะฉะนั้น แนวคิดแรกค่อนข้างจะบอกว่า ให้ระวังให้รอบคอบ อย่าเพิ่งทำอะไรที่ค่อนข้างสุดโต่ง

ส่วนแนวคิดอีกกลุ่มหนึ่งบอกว่า ขณะนี้กำลังประสบปัญหาความเชื่อมั่นของตลาดการเงิน เพราะฉะนั้นอย่าลังเล เขาใช้คำว่า “make it simple” อะไรที่คิดว่าเป็นปัญหา และมีแผนอะไรที่จะแก้ปัญหาเหล่านั้นก็เดินได้ อย่าไปลังเล อย่าไปเปลี่ยนทิศเดิน

ดร.ประสารกล่าวว่า ขณะนี้จับความว่า ความคิดใหญ่แบ่งเป็น 2 ทาง สะท้อนให้เห็นว่า สถานการณ์ที่เป็นอยู่ขณะนี้มีความซับซ้อนพอสมควร ในแง่ประเทศกำลังพัฒนาที่เกี่ยวข้องกับประเทศไทย ผมก็จับความได้ดังนี้คือ

หนึ่ง ไม่ประมาท ดูแลเสถียรภาพ และความมั่นคงของระบบสถาบันการเงินให้ดี อะไรที่ต้องการกันชนต่างๆ ก็สร้างกันชนเอาไว้ อะไรที่เรียกว่า policy space หรือว่ามีกระสุนในการดำเนินนโยบายต่างๆ ถ้าจำเป็นต้องใช้นโยบาย ขอให้ใช้กระสุนเหล่านี้ด้วยความเฉลียวฉลาด อันถัดมาก็คือ ถ้าเป็นไปได้ก็พยายามพัฒนาสร้างตลาดทุนของตัวเองให้มีความลึกเพื่อรองรับผลกระทบต่างๆ

เพราะฉะนั้น โดยสรุปก็คือ บรรยากาศสั้นๆ เทียบกับ 6 เดือนที่แล้วดูดีขึ้น เพราะหน่วยงานต่างๆ ได้ดำเนินนโยบายให้คลี่คลายผ่อนคลาย ทำให้ดูไม่น่ากลัวจนเกินไป ส่วนที่จะต้องเผชิญข้างหน้า ใน 1 ปีข้างหน้า ก็มีความซับซ้อนพอประมาณ การดำเนินนโยบายต่างๆ ต้องมีความรอบคอบ การทำนโยบายสุดโต่ง หรือมาตรการที่สุดขั้วจนเกินไป ก็มีความเสี่ยงค่อนข้างสูง

ข้อแนะนำสำหรับกรณีประเทศกำลังพัฒนา ถือว่าอยู่ในสถานะค่อนข้างดีเมื่อเปรียบเทียบกับประเทศอื่น โดยเฉพาะภูมิภาคเอเชียตะวันออกเฉียงใต้ ที่บางคนเรียกว่าเป็น “Bright Spot” ในเวลานี้ เป็นจุดที่พอมีแสงสว่างของโลกใบกลมๆ โดยรวม

“ข้อแนะนำเหล่านั้นก็เกี่ยวกับเรา เช่น ไม่ประมาท ดูแลเสถียรภาพในระบบการเงินให้ดี พยายามสร้างกันชนเอาไว้เผื่ออะไรมาชนกระแทกจะได้ไม่เสียหาย และพยายามพัฒนา policy space เอาไว้ และต้องใช้ด้วยความเฉลียวฉลาด การพัฒนาตลาดการเงินควรพัฒนาต่อเนื่อง”

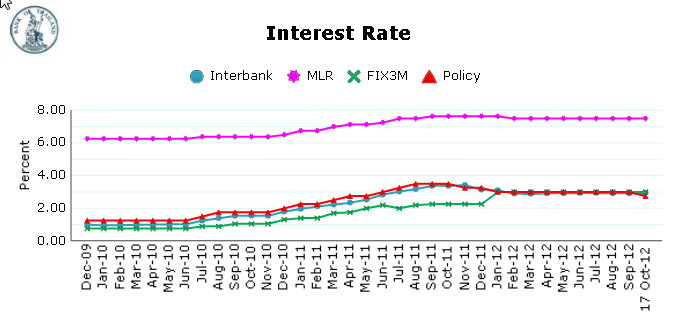

หลังจาก ดร.ประสารเล่าสรุปการประชุมไอเอ็มเอฟที่โน้ตมาแล้ว ได้ตอบคำถามและเล่าให้ผู้สื่อข่าวฟังถึงการประชุม กนง. ที่เพิ่งผ่านมา ซึ่งการตัดสินผิดไปจากการคาดการณ์ของตลาดเงิน ที่เก็งกันว่า กนง. จะคงอัตราดอกเบี้ยไว้ที่เดิม 3% แต่ผลการประชุมออกมา คณะกรรมการ กนง. มีมติ 5 ต่อ 2 ให้ลดอัตราดอกเบี้ยนโยบายลง 0.25% จาก 3% เป็น 2.75%

ดร.ประสารกล่าวว่า ผลการประชุม กนง. ที่ออกมาไม่ถึงกับเป็นเรื่องแปลกจนเกินไป จะโยงกับสิ่งที่เล่าให้ฟังคือ การอ่านสถานการณ์เศรษฐกิจโลกในระยะต่อไป จะเห็นว่าเศรษฐกิจโลกจะเผชิญความไม่แน่นอนหลายประการ โดยเฉพาะเศรษฐกิจหลักชัดเจนว่า อัตราการเติบโตต่างๆ คงมีปัญหาไม่น้อย และที่เกี่ยวกับเราคือ กระทบการส่งออก ซึ่งในระยะต่อไปจะมีความสัมพันธ์ต่อการอุปโภคบริโภค และการผลิตในประเทศ

กรรมการฯ มีดุลพินิจที่แตกต่างกันได้บ้างคือ ผลกระทบจะมาเมื่อไร มากน้อยแค่ไหน การประเมินภาวะเศรษฐกิจของประเทศไทยจะมีเรื่องเวลาเข้ามาเกี่ยวข้อง ถ้าดูในภาวะปัจจุบัน อุปสงค์ในประเทศก็เข้มแข็งอยู่ ประมาณการเติบโตเศรษฐกิจประเทศไทยในปีนี้มีความเชื่อมั่นว่า ที่ ธปท. ประมาณการไว้ที่ 5.7% นั้นคิดว่าอยู่ได้

ปัจจุบันดูเหมือนเศรษฐกิจไทยได้รับแรงสนับสนุนในประเทศค่อนข้างดี สิ่งที่ยังไม่ชัดเจนคือ ปีหน้าจะเป็นอย่างไร กนง. บางท่านก็บอกว่า เราซื้อ Insurance หรือ “ประกัน” รองรับไว้สักหน่อยไหม ถ้าเกิดเศรษฐกิจโลกปีหน้าไม่ค่อยดี ไอเอ็มเอฟก็ประมาณการไม่ดี มีความไม่แน่นอนอยู่ อาจกระทบแรงส่งของอุปสงค์ในประเทศ

ถ้าเราซื้อประกันก็เหมือนมีอะไรเข้าไปรองรับระดับหนึ่ง การปรับลดดอกเบี้ยนโยบายก็เป็นเหมือนการเพิ่มอุปสงค์ เป็นตัวเหมือนเบาะรองรับเอาไว้ เผื่อความไม่แน่นอนอันนั้น แต่ก็มีการถกเถียงกันว่า ดูแล้วอาจไม่จำเป็นก็ได้ รอดูให้เห็นภาพชัดขึ้นแล้วค่อยดูอีกที จะเห็นทันทีว่า อย่างหลังเป็นเรื่องดุลพินิจ

“ความคิดแบบนี้ไม่ได้เกิดขึ้นเมื่อวานนี้ การประชุม กนง. 2-3 ครั้งที่ผ่านมา สะท้อนออกมาจากคะแนนเสียงที่ออกมาไม่เป็นเอกฉันท์ ซึ่งไม่ใช่เรื่องแปลก ก็เหมือนที่ประชุมไอเอ็มเอฟมีความเห็นต่างกันออกไป บางส่วนบอกไม่เป็นไร บางส่วนบอกว่ากันเหนียวไว้ก่อน”

ดร.ประสารเล่าว่า การพิจารณาของ กนง. บางส่วนอาจเป็นวิทยาศาสตร์ อาศัยวิชาการ วิเคราะห์ วิจัย อีกบางส่วนก็เป็นดุลพินิจเข้ามาเกี่ยวข้อง โดยข้อมูลชุดเดียวกัน แต่การวางน้ำหนักของกรรมการแต่ละท่านอาจไม่เท่ากัน

อย่างเสียงข้างมาก ค่อนข้างวางน้ำหนักเศรษฐกิจโลกในระยะต่อไป ขณะที่เสียงข้างน้อยก็วางน้ำหนักในประเทศในปัจจุบัน ซึ่งชัดเจนว่ามีความเชื่อมั่น มั่นคง สินเชื่อดูดี เสียงข้างน้อยบอกว่ายังมีเวลาดูให้ชัดเจนสำหรับต่างประเทศ แต่เสียงข้างมากบอกว่าสถานการณ์เป็นแบบนี้ก็ซื้อประกันไว้ก่อน

และในกรณีสินเชื่อที่ขยายตัวดี แต่ว่าฝ่ายเสียงข้างมากบอกว่า อำนาจซื้อที่จะสนับสนุนการบริโภคส่วนหนึ่งมาจากรายได้ ส่วนหนึ่งมาจากเงินยืม ส่วนที่เป็นรายได้พออยู่ไปได้เรื่อยๆ แต่ส่วนที่มาจากเงินยืมถึงจุดหนึ่งจะถูกจำกัด เพราะไปก่อหนี้เกินตัวไม่ได้ เมื่อเป็นแบบนี้เสียงข้างมากก็ไปวางน้ำหนักบอกว่า ที่เราเห็นสินเชื่อสูงสนับสนุนอุปโภคบริโภคจะไม่ยั่งยืน

ฟังดูก็มีเหตุผล คือ ตอนนี้มีการกระหน่ำซื้อรถยนต์ สินเชื่อภาพรวมขยาย 15% ถือว่าสูง แต่ในยามที่เศรษฐกิจโลกไม่ดี และกระทบส่งออกมากๆ แล้วเราหวังอุปสงค์ในประเทศที่เกิดจาการอุปโภคบริโภคจะเป็นตัวหนุน เสียงข้างมากก็บอกว่า ไม่ได้หรอก ถึงตอนนั้นอาจมีหนี้เกินตัวแล้ว เขาก็มีดุลพินิจแบบนี้ เราจะบอกว่าเขาผิด ก็ไม่มีใครพิสูจน์ว่าผิด

“แต่ผมคิดว่าไม่ใช่การแสดงจุดยืนแบบสุดโต่งทางใดทางหนึ่ง แต่ในเรื่องของความน่าเชื่อถือ คือทำให้โปรงใส ให้ข้อมูลว่าฝ่ายเสียงข้างมากคิดอย่างไร เสียงข้างน้อยคิดอย่างไร และกลไกเป็นลักษณะการตัดสินแบบประชาธิปไตย 7 คน โหวตกัน เราต้องยอมรับเสียงข้างมาก ออกมาก็ปฏิบัติตามเหตุผลที่ออกมา และให้เกียรติเสียงข้างน้อย คือบันทึกว่ามีความเห็นอย่างไร”

นอกจากนี้ ดร.ประสารย้ำว่า การปรับลดอัตราดอกเบี้ยนโยบายครั้งนี้ ไม่มีเจตนาใดๆ บอกว่าขาลง ที่จะผ่อนคลายนโยบายการเงินอย่างต่อเนื่อง ยังต้องมีการประเมินสถานการณ์ในช่วงต่อไป แต่เป็นลักษณะการซื้อ insurance หรือประกันไว้ก่อน ซึ่งสอดคล้องกับในระดับโลกที่มองไปปีหน้าต้องข้ามรั้วอีกหลายรั้ว และไม่รู้ว่าจะออกหัวออกก้อย ถ้าออกก้อย ก็มีตัว insurance ตัวนี้ พูดภาษาชาวบ้านคือ เมื่อวานนี้ได้ใช้กระสุนไปหน่อยหนึ่ง

“ถามว่ากระสุนนี้จะไม่ได้อะไรเลยหรือเปล่า ก็ไม่น่าจะเป็นอย่างไร เราดูผลตอบสนองของตลาดเงิน เมื่อบ่าย หลังการประชุม มันก็ได้สร้างเบาะหรือกันชนนิดหนึ่ง ผลตอบแทนอัตราดอกเบี้ยระยะสั้น ระยะยาวลงมานิดหนึ่ง แม้ไม่รู้ว่าจะส่งผ่านไปถึงสถาบันการเงินเมื่อไร ขึ้นอยู่กับสภาวะตลาด แต่ในตลาดเงินก็ได้สร้างเบาะหรือกันชนน้อยๆ ขึ้นมาแล้ว ก็คือว่า ไปมีแรงกระตุ้นด้านอุปสงค์นิดหน่อย”

สำหรับ policy space ของไทย ดร.ประสารกล่าวว่า เราว่ามี policy space ทั้ง 4 ตัว ไม่ใช่แบบเศรษฐกิจประเทศหลักที่มี 1 ตัวกระตุ้น 3 เบรก โดยเรารักษา policy space ทั้งทางด้านการเงิน การคลัง และระบบสถาบันการเงินได้ค่อนข้างดี แล้วการดำเนินนโยบายมหภาคของเราไม่ขมุกขมัวเหมือนประเทศพัฒนา ที่ในประเทศเองก็มีความเห็นแตกต่างกันรุนแรงมาก

กล่าวคือ นโยบายการเงินตั้งแต่ปี 2010 กนง.ทำนโยบาย normalization (ดำเนินนโยบายสู่ภาวะปกติ) ตามลำดับ โดยยกระดับดอกเบี้ยนโยบายตั้งแต่ 1.25% ขึ้นมาเรื่อยๆ จนสูงถึง 3.25% แล้วเกิดน้ำท่วม ในช่วงต้นปีที่ผ่านมาเราก็ลดลงมาเหลือ 3% เมื่อวานใช้ไป 0.25% เหลือ 2.75% เราก็มี policy space อยู่

ทางด้านการคลัง หนี้สาธารณะก็อยู่ประมาณ 40% ต้นๆ ของจีดีพี ถ้าเราใช้เกณฑ์ทั่วไปในการวัดหนี้สาธารณะของประเทศที่มีระดับการพัฒนาใกล้เคียงกับเราคือไม่เกิน 60% ของจีดีพี เราก็มี policy space อยู่

สำหรับระบบสถาบันการเงินไทย ก็เข้มแข็ง และออกจะมากเกินไป เห็นได้จากการประกาศผลประกอบการล่าสุดของธนาคารพาณิชย์ ไตรมาสเดียวมีกำไรเป็นหมื่นล้านบาท เพราะฉะนั้น ระบบสถาบันการเงินก็มี policy space และเขาทำหน้าที่กระจายสินเชื่อไปภาคธุรกิจได้ดี ดูจากสินเชื่อระบบธนาคารพาณิชย์ที่ขยายตัว 15% ค่อนข้างสูงด้วยซ้ำไป

ด้านนโยบายเศรษฐกิจมหภาคของไทย มีอะไรขมุกขมัว ทั้งนโยบายการเงิน การคลัง ค่อนข้างจะสามารถจะสื่อออกไปว่าเราคิดอย่างไร และจะเดินอย่างไร

“เพราะฉะนั้น กรณีของเราไม่ใช่ 1 แรงกระตุ้น 3 เบรก ของเราทั้ง 4 อย่างอยู่ในสถานะค่อนข้างดี แต่เรากลับมาตรงที่ว่าใช้อย่างเฉลียวฉลาด และระมัดระวังอย่าประมาทมากกว่า ตอนนี้ความคิดต้องเป็นแบบนั้นมากกว่า จริงอยู่เรามี policy space แต่ว่าอย่าใช้แบบสิ้นเปลื้อง เพราะยังไม่ชัดนักว่ามันจะมาอย่างไร ก็ระมัดระวังตั้งการ์ดเอาไว้”

อย่างไรก็ตาม การปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% ดร.ประสารบอกว่าอาจทำให้ policy space ลดลงไปบ้าง เพราะการคาดการณ์เงินเฟ้อปีนี้อยู่ที่ 2.9% เดิมคิดว่าค่อนข้างอยู่จุดสมดุล คืออัตราดอกเบี้ยที่แท้จริงอยู่ตรงกลางระหว่างการออม กับการลงทุน แต่เมื่อดอกเบี้ยนโยบายลดลงอยู่ที่ 2.75% ทำให้อัตราดอกเบี้ยที่แท้จริงไปทางลบ ก็แสดงว่า แนวโน้มทางการเติบโตมากกว่าการออม

“อันนี้พยายามบอกว่ามีต้นทุนอะไรเกิดขึ้น แต่ไม่เสียหายรุนแรง และในระยะสั้นจะเริ่มเห็นว่าเราโน้มเอียงให้กับความเสี่ยงด้านการเติบโตมากขึ้น”

สำหรับแนวโน้มเงินเฟ้อนั้น ดร.ประสารเล่าว่า การประชุมครั้งนี้ คณะกรรมการฯ ไม่ห่วงเรื่องเงินเฟ้อเท่าไรนัก และแรงกดดันเงินเฟ้อที่เดิมกังวลว่า การปรับเพิ่มค่าจ้างขั้นต่ำ 300 บาท ในหลายจังหวัด หรือเพิ่มขึ้นมาประมาณ 40% นั้น พบว่า ค่าจ้างขั้นต่ำที่เพิ่มขึ้นจริงเหลือเพียง 10% มาจากหลายสาเหตุ อาทิ บางแห่งปรับตัวโดยนำผลตอบแทนที่ไม่ใช่เงินสดเข้ามาอยู่ในนิยามผลตอบแทนด้วย เช่น แต่ก่อนให้อาหาร ให้ที่พักฟรี ก็นำมาบวกให้เป็น 300 บาท บางแห่งก็ปรับปรุงประสิทธิภาพการผลิต ปรับปรุงเรื่องการทำล่วงเวลา (โอที) เรื่องแรงงาน เป็นต้น

ส่วนพวกที่รับไม่ได้กับค่าแรงที่เพิ่มขึ้น ก็ย้ายฐานการผลิตบ้าง แต่ ธปท. ไม่ได้พบว่าส่วนนี้มีมากนัก สำหรับปีหน้าที่จะมีการปรับเพิ่มค่าจ้างขั้นต่ำทั้งประเทศ ก็เป็นเรื่องที่ต้องติดตามว่าลักษณะการปรับตัวต่อค่าจ้างขั้นต่ำเป็นอย่างไร แต่แรงกดดันเงินเฟ้อโดยรวมมีน้อยลงไป ด้วยเหตุที่เศรษฐกิจโลกชะลอตัว และทำให้บางส่วนของเศรษฐกิจไทยชะลอตัวไปด้วย เหล่านี้จะลดแรงกดดันด้านอุปสงค์ แต่ต้องติดตามการเพิ่มค่าจ้างขั้นต่ำว่าจะเพิ่มอุปสงค์มากน้อยเพียงไร

สุดท้าย เรื่องที่ผู้ว่า ธปท. คุยกับนักข่าวคือ เรื่องเงินทุนเคลื่อนย้าย ซึ่งย้ำว่า การพิจารณาลดอัตราดอกเบี้ยนโยบายครั้งนี้ ไม่ได้ให้น้ำหนักกับเรื่องเงินทุนเคลื่อนย้าย และอธิบายเพิ่มเติมว่า อย่างที่ไอเอ็มเอฟบอกเรื่องเงินทุนไหลเข้า มีความเป็นไปได้ที่จะไหลไปสู่ประเทศที่มีพื้นฐานเศรษฐกิจดี ดังนั้นก็ต้องตั้งการ์ดอยู่ เพราะตรงไหนเป็นเศรษฐกิจมั่นคง นักลงทุนก็คิดเอาเงินมาลงทุน

สำหรับประเทศไทย เมื่อเทียบกับปี 2010 แรงจูงใจตอนนี้ไม่เท่าตอนนั้น ปีนั้นดุลบัญชีเดินสะพัดเกินดุล 10,000 ล้านเหรียญ แต่ปีนี้เกินดุลเล็กน้อย และแม้เราจะ bright spot แต่ชัดเจนว่าการส่งออกไม่คึกคัก มีการปรับลดแล้วลดอีก แรงจูงใจก็น่าจะลดลง

“แม้เป็น bright spot แต่เป็นในเชิงว่า เราก็ดูสวย แต่ว่าจะสวยแบบนางงามเลยก็ไม่ใช่ประมาณนั้น จึงคิดว่าแรงกดดันคงไม่เท่าปี 2010 แต่จะลดการ์ด สบายใจเลยก็ไม่ใช่ ต้องมีการ์ดอยู่”

ข่าวหรือบทความที่เกี่ยวข้อง