เมื่อใดที่มีข่าวผลขาดทุนของธนาคารแห่งประเทศ (ธปท.) ข่าวรวมบัญชีแบงก์ชาติ ข่าวนำเงินสำรองระหว่างประเทศไปจัดตั้งกองทุนมั่งคั่ง มักมีข้อถกเถียงและมีความคิดเห็นที่หลากหลาย จากทั้งนักการเมือง นักวิชาการผ่านสื่อต่างๆอย่างกว้างขวาง

ยิ่งเปิดเผยตัวเลขฐานะการเงินของแบงก์ชาติที่มีเงินทุนติดลบ ก็ยิ่งเป็นประเด็นวิพากษ์วิจารณ์โจมตีไปที่ประสิทธิภาพการทำหน้าที่ของแบงก์ชาติและความเชื่อมั่น ซึ่งหมายถึงการดำเนินนโยบายการเงินยังน่าเชื่อถืออยู่หรือไม่ ที่สำคัญคนแบงก์ชาติคิดอย่างไรกับเสียงวิพากษ์วิจารณ์เหล่านี้

เพื่อให้เกิดความเข้าใจในเรื่องนี้ นางสุชาดา กิระกุล รองผู้ว่าการธปท.ด้านเสถียรภาพการเงิน ซึ่งรับผิดชอบการบริหารเงินทุนสำรองระหว่างประเทศให้สัมภาษณ์พิเศษว่า

บัญชีธปท. ภายใต้พ.ร.บ.ธนาคารแห่งประเทศไทย ที่มา ธปท.

“ทราบกันดีว่าบัญชีของแบงก์ชาติมีการบันทึก และการแยกบัญชีที่ซับซ้อน ทำให้การอธิบายความเรื่องผลกำไร ขาดทุน และการทำหน้าที่ของแบงก์ชาติมีคำถามเกิดขึ้นเสมอ”

การทำความเข้าใจเรื่องบัญชี หากพูดภายใต้พ.ร.บ. ธปท. จะมีบัญชีที่เกี่ยวข้องทั้งหมด คือบัญชีธปท. บัญชีทุนสำรองเงินตรา บัญชีกิจการธนบัตร และบัญชีกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน

สำหรับบัญชีกิจการธนบัตรเป็นบัญชีของโรงพิมพ์ธนบัตร ซึ่งเป็นนิติบุคคลมีงบการเงินแยกต่างหากจากบัญชีธปท. ส่วนบัญชีกองทุนเพื่อการฟื้นฟูฯ มีงบการเงินแยกจากธปท.เพราะเป็นนิติบุคคลแยกจากธปท.เช่นกัน

เพราะฉะนั้น บัญชีที่เกี่ยวข้องกับบทบาทหน้าที่ของแบงก์ชาติโดยตรงจะมี 2 บัญชี คือ บัญชีธปท. หรือบัญชีฝ่ายการธนาคารกับบัญชีทุนสำรองเงินตรา หรือบัญชีฝ่ายออกบัตร

“หากจะทำความเข้าใจงบการเงินของแบงก์ชาติ ต้องรู้จักบทบาทหน้าที่ของแบงก์ชาติด้วย ซึ่งในฐานะธนาคารกลางมีหน้าที่หลักๆ ตามพ.ร.บ. ธปท. คือ รักษาเสถียรภาพทางเศรษฐกิจ รักษาความมั่นคงของระบบสถาบันการเงิน เป็นนายธนาคารของรัฐบาลและสถาบันการเงิน”

เรื่องการบริหารเงินสำรองระหว่างประเทศ เป็นอีกหน้าที่หนึ่งในการบริหารจัดการ การดูแลระบบการชำระเงินและบริหารจัดการธนบัตรออกใช้ และการออกใช้ธนบัตร นางสุชาดาชี้แจงว่า ส่วนนี้จะโยงกับโรงพิมพ์ธนบัตร และทุนสำรองเงินตรา โดยโรงพิมพ์ธนบัตรมีหน้าที่พิมพ์ธนบัตร แต่การออกใช้ธนบัตร แบงก์ชาติดูแลเพราะต้องมีการหนุนหลังธนบัตรออกใช้

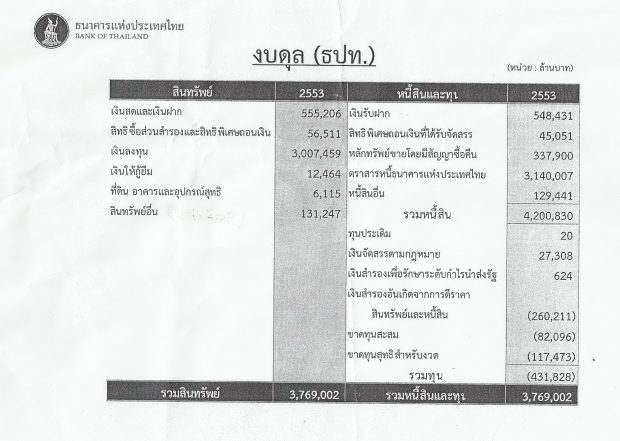

งบดุลธปท. ณ สิ้นปี 2553 ที่มา ธปท.

งบการเงินธปท. ในด้าน “หนี้สินและทุน” ด้านหนี้สินจะสะท้อนการทำงานของแบงก์ชาติในการดำเนินนโยบายการเงิน ซึ่งดูแลผ่านอัตราดอกเบี้ย ก็จะมีเรื่องการขึ้นดอกเบี้ย ลดดอกเบี้ย ซึ่งจะทำผ่านกระบวนการดูดซับ หรือปล่อยสภาพคล่องเงินบาท อีกทางหนึ่งแบงก์ชาติต้องดูแลเงินบาทหรือดูแลเรื่องอัตราแลกเปลี่ยนด้วย โดยดูแลไม่ให้เกิดความผันผวน เพราะถ้าผันผวนมากเกินไป อาจนำมาซึ่งความไม่มีเสถียรภาพทางเศรษฐกิจได้

รายการแรกในฟากหนี้สินคือ เงินรับฝาก ส่วนใหญ่เป็นเงินฝากการดำรงสินทรัพย์สภาพคล่องของธนาคารพาณิชย์

“เมื่อก่อนแบงก์ชาติใช้เป็นเครื่องมือในการดำเนินนโยบายการเงิน แต่เมื่อเปลี่ยนมาใช้กำหนดเป้าหมายเงินเฟ้อ ก็ไม่ใช้ตัวนี้เป็นเครื่องมือ (การดำรงสินทรัพย์สภาพคล่องตามกฎหมาย 6 % แบงก์ชาติกำหนดให้ธนาคารพาณิชย์ต้องฝากเป็นเงินสดที่แบงก์ชาติ 1 % ของเงินฝาก) แต่เงินฝากที่มีจำนวนมากนั้นเป็นเงินคงคลังที่รัฐบาลฝากไว้ด้วย” นางสุชาดากล่าว

อีกรายการหนึ่งคือ หลักทรัพย์ขายโดยมีสัญญาซื้อคืน (ธุุรกรรมในตลาดอาร์พี) กับ ตราสารหนี้ของธนาคารแห่งประเทศ ซึ่งรองผู้ว่าฯ ชี้ว่า ส่วนนี้จะสะท้อนการทำหน้าที่ดูดซับสภาพคล่อง หรือการทำนโยบายการเงินของแบงก์ชาติที่ต้องดูแลอัตราดอกเบี้ยนโยบายให้อยู่ในระดับที่คณะกรรมการนโยบายการเงิน (กนง.) กำหนด

ณ สิ้น ธ.ค. 2553 หลักทรัพย์ขายโดยมีสัญญาซื้อคืน มียอดคงค้าง 3.3 แสนล้านบาท ส่วนตราสารหนี้ธนาคารแห่งประเทศไทย หรือพันธบัตรธปท. มียอดคงค้าง 3.1 ล้านล้านบาท ในส่วนนี้มีทั้งพันธบัตรระยะสั้นและพันธบัตรระยะยาว ตั้งแต่ 1 ปี 2 ปี 3 ปี 5 ปี และ 7 ปี

“ส่วนรายการ หนี้สินอื่น เป็นพันธบัตรที่แบงก์ชาติไปยืมสถาบันการเงินอื่นมา เนื่องจากพันธบัตรที่แบงก์ชาติใช้ทำธุรกรรมดูดซับสภาพคล่องผ่านตลาดซื้อคืนเอกชน (ตลาดซื้อขายหลักทรัพย์หลักทรัพย์ของเอกชนที่มีสัญญาซื้อคืน หรือ อาร์พี เอกชน) มีระยะเวลาตั้งแต่ 1 วัน 7 วัน 1 เดือน เวลาทำก็มีพันธบัตรหนุนหลังด้วย ซึ่งแบงก์ชาติถือพันธบัตรรัฐบาล แต่มีไม่พอก็ยืมพันธบัตรของธนาคารออมสิน กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) และประกันสังคม”

นอกจากนี้ นางสุชาดาอธิบายเพิ่มเติมว่า แบงก์ชาติไม่ต้องการมีหนี้กระจุกตัวเป็นพันธบัตรระยะสั้นมากๆ ต้องการกระจายหนี้ให้เป็นระยะยาว และต้องการสร้างอัตราดอกเบี้ยอ้างอิง จึงต้องไปยืมพันธบัตรของสถาบันการเงินอื่นมาดำเนินการด้วย ทำให้มีรายการส่วนนี้เพิ่มขึ้นมา ส่วนรายการ หนี้สินอื่นๆ เป็นค่าใช้จ่ายค้างจ่าย

“เราเอาพันธบัตรที่ยืมมานี้ให้ไปกับตลาด เพราะคู่ค้าตราสารหนี้ก็ไปดูดจากตลาดอีกที เพื่อจะได้มีพันธบัตรไปส่งต่อ และเขาก็ดูดจากตลาดมาให้แบงก์ชาติ ซึ่งเขาจะได้ทำหน้าเป็นตัวกลาง ทำให้การกู้ยืมมีระยะเวลาด้วย ไม่ใช่มีแต่ระยะสั้น ก็เลยมีส่วนนี้เพิ่มขึ้นมา”

นางสุชาดาสรุปว่า ด้านหนี้สิน คือการดำเนินนโยบายการเงินโดยย่อๆ คือ ทำทางด้านเสถียรภาพเศรษฐกิจ ซึ่งจะเห็นว่าในการดำเนินนโยบายการเงินของแบงก์ชาติมีต้นทุน กล่าวคือ ภาระดอกเบี้ยจ่ายหลักทรัพย์ขายโดยมีสัญญาซื้อคืน กับ ตราสารหนี้ธนาคารแห่งประเทศไทย โดย ในปี 2553 ภาระดอกเบี้ยจ่ายแต่ละเดือนประมาณ 8,000 ล้านบาท ปีหนึ่งก็ประมาณ 9 หมื่นกว่าล้าน เนื่องจากอัตราดอกเบี้ยในประเทศปรับสูงขึ้น

อย่างไรก็ตามเมื่อเป็นหนี้สินก็ต้องมีทรัพย์สินด้วย หรือบัญชีด้าน “สินทรัพย์” นั่นเอง รองผู้ว่าการแบงก์ชาติอธิบายว่า บัญชีด้านสินทรัพย์ สะท้อนการทำหน้าที่อีกภารกิจหนึ่งของแบงก์ชาติ คือ การบริหารเงินสำรองระหว่างประเทศ โดยการนำเงินไปลงทุน บางส่วนก็ฝากเงิน บางส่วนก็ลงทุนในพันธบัตร ซึ่งแสดงในรายการเงินสด และเงินฝาก กับ รายการเงินลงทุน (อยู่ในรูปเงินตราต่างประเทศ)

สำหรับรายการ สิทธิซื้อส่วนสำรองและสิทธิพิเศษถอนเงิน ส่วนนี้คือ เงิน SDR ที่แบงก์ชาติเป็นสมาชิกกองทุนการเงินระหว่างประเทศ (ไอเอ็มเอฟ) ที่เขาจัดสรรมาให้ จะเห็นว่าข้างหนึ่งเป็นสินทรัพย์ อีกข้างหนึ่งเป็นหนี้สิน (สิทธิพิเศษตอนเงินที่ได้รับจัดสรร)

ขณะที่รายการ เงินให้กู้ยืม เดิมเป็นเงินกู้ระยะยาว ดอกเบี้ยต่ำ หรือ ซอฟโลน ที่แบงก์ชาติให้กู้ยืมช่วยเหลือกภาคเอกชน แต่ปัจจุบันยอดนี้ปิดไปแล้ว และแบงก์ชาติไม่ได้ทำหน้าที่แล้ว เนื่องจากพรบ.ธปท. ฉบับใหม่ไม่อนุญาตให้ทำเพราะถือว่าไม่ใช่หน้าที่ของธนาคารกลาง ส่วนรายการ สินทรัพย์อื่นๆ จะเป็นโควตาไอเอ็มเอฟ ที่แบงก์ชาติไปเซ็นสัญญาตกลงให้ความช่วยเหลือทางการเงิน (bilateral swap agreement)

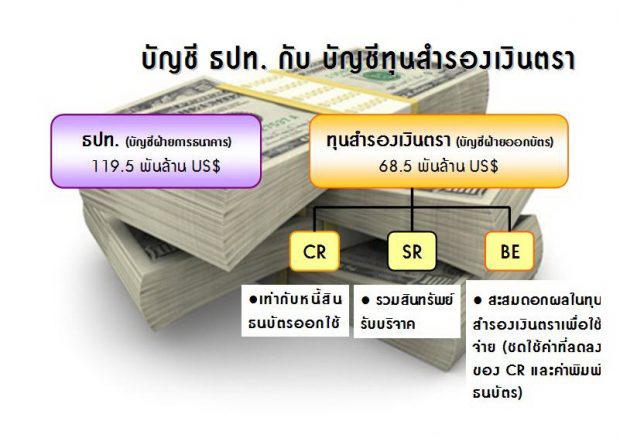

นอกจากบัญชีธปท. ยังมีอีกบัญชีหนึ่งที่เกี่ยวข้องกับการบริหารเงินสำรองระหว่างประเทศ คือ บัญชีทุนสำรองเงินตรา นางสุชาดาอธิบายเพิ่มเติมว่า บัญชีทุนสำรองเงินตรา แบ่งย่อยออกเป็น 3 บัญชี คือ บัญชีทุนสำรองเงินตรา (CR) เป็นบัญชีสำหรับใช้หนุนธนบัตรออกใช้ ตอนนี้ใช้เงินตราต่างประเทศหนุนหลังร้อยเปอร์เซ็นต์ บัญชีสำรองพิเศษ(SR) เป็นเหมือนกำไรสะสม ซึ่งทองบริจาคของหลวงตามหาบัวอยู่ในบัญชีนี้ และบัญชีผลประโยชน์ประจำปี(B) เป็นบัญชีที่สะสมดอกผลจากบัญชี CR และบัญชี SR ที่ได้มาใช้ไประหว่างปี แต่เมื่อหักค่าใช้จ่าย ณ สิ้นปี บัญชีนี้เป็นศูนย์ เมื่อเริ่มต้นปีบัญชีใหม่ก็จะเริ่มสะสมใหม่

บัญชีทุนสำรองเงินตรา ณ 30 ธ.ค. 2553 ที่มา ธปท.

บัญชีทุนสำรองเงิน ด้านขวาจะมี ธนบัตรออกใช้ ประกอบด้วยธนบัตรหมุนเวียน กับบางส่วนธนบัตรอยู่ที่ธปท. เป็นส่วนที่สำรองไว้พร้อมนำกลับไปใช้หมุนเวียน จะได้ไม่ต้องโอนสินทรัพย์กลับไปกลับมา เช่น เมื่อมีความต้องการใช้ธนบัตรในช่วงเทศกาล หรือรัฐบาลต้องการเบิกจ่ายก็มีธนบัตรพร้อมหมุนเวียน ซึ่งในส่วนนี้มีการหนุนหลังไว้แล้ว ส่วนรายการ หนี้สินอื่นๆ จะเป็นค่าใช้จ่ายค้างจ่าย ค่าบริหาร ค่าพิมพ์ธนบัตร

ส่วนบัญชีสำรองพิเศษ นางสุชาดากล่าวว่า จริงๆ คือกำไรสะสมเป็นทุนของแบงก์ชาติ ซึ่งมีจำนวน 8.81 แสนล้านบาท เพราะฉะนั้นถ้ารวม 2 บัญชี ทุนของแบงก์ชาติก็จะเป็นบวก จากที่ในบัญชีธปท.ติดลบ 4.31 แสนล้านบาท

สำหรับบัญชีผลประโยชน์ประจำปี จากข้อมูล ณ 30 ธันวาคม 2553 มีกว่า 5 ล้านบาท ที่ไม่เป็นศูนย์ เพราะไม่ใช่ 31 ธันวาคม ซึ่งสิ้นปีบัญชีนี้ต้องเป็น 0 เจตนาคือ ตั้งเป็นบัญชีพัก ที่รับมาระหว่างปี รับมาใช้ไประหว่างปี ดังนั้นสิ้นปีบัญชี B จะเป็น 0 พอต้นปีก็จะมีรายได้ดอกผลของบัญชี CR และ บัญชี SR เข้ามาอยู่ที่บัญชี B ทั้งนี้ดอกผลนับเฉพาะดอกเบี้ย ไม่รวมกำไรจากการซื้อขายสินทรัพย์ (capital gain)

นางสุชาดากล่าวว่า ดอกผลของบัญชี CR และ บัญชี SR ที่โอนมาบัญชี B ได้แก่ เงินปันผล ดอกเบี้ย แต่ถ้าเป็น capital gain ต้องโอนไปอยู่ในบัญชี SR

เช่น ซื้อตั๋วเงินคลัง ตอนซื้อมาได้ราคา 95 บาท พอถือครบกำหนด 180 วัน ได้เพิ่มอีก 5 บาท คือจาก 95 บาท เป็น 100 บาท อันนี้เป็น capital gain ต้องไปอยู่ในบัญชี SR หรือ ทองคำที่ราคาปรับสูงขึ้นเป็น capital gain ก็จะอยู่ที่ SR แต่ถ้าซื้อพันธบัตร อายุ 1 ปี อัตราดอกเบี้ย 3% ดอกเบี้ยที่ได้รับเป็นดอกผลมาถูกโอนมาอยู่ที่บัญชี B

ขณะที่ด้านซ้ายของบัญชีทุนสำรองเงินตรา จะมีส่วนของ เงินตราต่างประเทศ คือส่วนที่นำมาหนุนหลังธนบัตรออกใช้ และทองคำ เป็นสินทรัพย์อยู่ในบัญชีสำรองพิเศษ สำหรับหลักทรัพย์ต่างประเทศ คือเงินสำรองระหว่างประเทศที่ธปท.นำไปลงทุน และรายการ สินทรัพย์อื่นๆ คือดอกเบี้ยค้างรับ

ทั้งนี้ ทองคำบริสุทธิ์ที่แบงก์ชาติได้รับมอบตามโครงการช่วยช่วยโดยหลวงตามหาบัว ญาณสัมปันโน และนำเข้าบัญชีสำรองพิเศษของทุนสำรองเงินตรา มียอดรวมทั้งสิ้น ณ 3 สิงหาคม 2554 จำนวน 13,000,061.941985 กรัม

“ทองคำ หลักทรัพย์ต่างประเทศ ก็หนุนหลังธนบัตรออกใช้ได้ แต่ทองคำของหลวงตามหาบัวจะเฉพาะเจาะจงอยู่ในบัญชีสำรองพิเศษ ดังนั้นส่วนใหญ่เป็นเงินตราต่างประเทศที่ใช้หนุนหลังธนบัตรออกใช้”

นางสุชาดาบอกว่า บัญชีทุนสำรองเงินตราพอสิ้นปีจะมีเรื่องตีราคา ถ้าบัญชี CR เป็นลบ มีสินทรัพย์ไม่เพียงพอจะหนุนหลังธนบัตรออกใช้ จะต้องดึงเงินในบัญชี B มาโปะ ซึ่งบังเอิญปีที่แล้วบัญชี B มีประมาณ 5 พันกว่าล้านบาท ก็ต้องโอนจากบัญชี B ไปใช้ แต่ถ้าไม่พอก็โอนจากบัญชี SR มาใช้ และถ้ายังไม่พออีกจะต้องไปดึงเงินคงคลังมาโปะด้วย

“ปัญหาเรื่องการตีราคาดังกล่าวประเด็นที่แบงก์ชาติเสนอที่จะแก้พ.ร.บ.เงินตราเมื่อปี 2551 เรื่องตีราคาและบันทึกบัญชี เพื่อการบันทึกบัญชีเป็นไปตามมาตรฐานสากล แต่รัฐมนตรีคลังในขณะนั้น (ดร.ฉลองภพ สุสังกร์กาญจน์) ไม่เห็นด้วยจึงยังไม่มีการแก้ไขในเรื่องนี้”

ทั้งนี้ นางสุชาดา บอกว่า บัญชีทุนสำรองเงินตราต่างจากบัญชีธปท.ตรงที่ไม่มีหนี้สิน ทำให้ไม่มีรายจ่ายดอกเบี้ย โดยด้านหนี้สินของบัญชีทุนสำรองเงินตรา มีแต่ธนบัตรออกใช้ ทำให้บัญชีทุนสำรองเงินตรามีแต่รายได้เข้ามาจากการบริหารเงินสำรองระหว่างประเทศ อย่างไรก็ตาม การบริหารทุนสำรองระว่างประเทศอาจมีความเสี่ยงอยู่บ้างจากการลงทุนในหลักทรัพย์ที่ต้องซื้อมาขายไปด้วย

บัญชีธปท. กับ บัญชีทุนสำรองเงินตรา ณ สิ้นปี 2553 ที่มา ธปท.

เงินสำรองระหว่างประเทศ ณ สิ้นธันวาคม 2553 ที่มีประมาณ 1.8 แสนล้านดอลลาร์สหรัฐนั้น แบ่งอยู่ในบัญชีธปท. ที่ฝ่ายการธนาคารจำนวน 119.5 พันล้านดอลลาร์สหรัฐ ส่วนนี้แบงก์ชาติจะใช้ทำหน้าที่ดำเนินนโยบายการเงิน ดูแลอัตราแลกเปลี่ยน หรือใช้แทรกแซงไม่ให้ค่าเงินบาทผันผวน เพื่อรักษาเสถียรภาพทางเศรษฐกิจ ส่วนเงินสำรองระหว่างประเทศอีกจำนวน 68.5 พันล้านดอลลาร์สหรัฐ อยู่ในบัญชีทุนสำรองเงินตราที่ใช้หนุนหลังธนบัตรออกใช้

นั่นคือ ภาพรวมของบัญชีกับบทบาทหน้าที่ของแบงก์ชาติ