ที่มาภาพ: https://www.imf.org/en/Publications/WEO/Issues/2025/04/22/world-economic-outlook-april-2025

กองทุนการเงินระหว่างประเทศ (International Monetary Fund:IMF) ระบุว่ามาตรการภาษีของโดนัลด์ ทรัมป์ได้ก่อให้เกิด “ผลกระทบเชิงลบครั้งใหญ่” ต่อเศรษฐกิจโลก โดยได้ปรับลดคาดการณ์การเติบโตของสหรัฐฯ สหราชอาณาจักร และทั่วโลกลง

รายงาน World Economic Outlook ที่เผยแพร่วันที่ 22 เมษายน 2568 ระบุว่า คาดว่าการเติบโตทั่วโลกจะลดลงและความเสี่ยงด้านลบจะทวีความรุนแรงมากขึ้นเมื่อมีการเปลี่ยนแปลงนโยบายหลักๆ

รายงาน World Economic Outlook (WEO) ประจำเดือนมกราคม 2025 กองทุนการเงินระหว่างประเทศระบุว่า การเติบโตของโลกยังคงมีเสถียรภาพแต่ไม่โดดเด่นจนถึงปี 2024 หลังจากเหตุการณ์ช็อกในช่วงหลายปีที่ผ่านมา และคาดว่าจะยังคงเป็นเช่นนั้นต่อเนื่อง

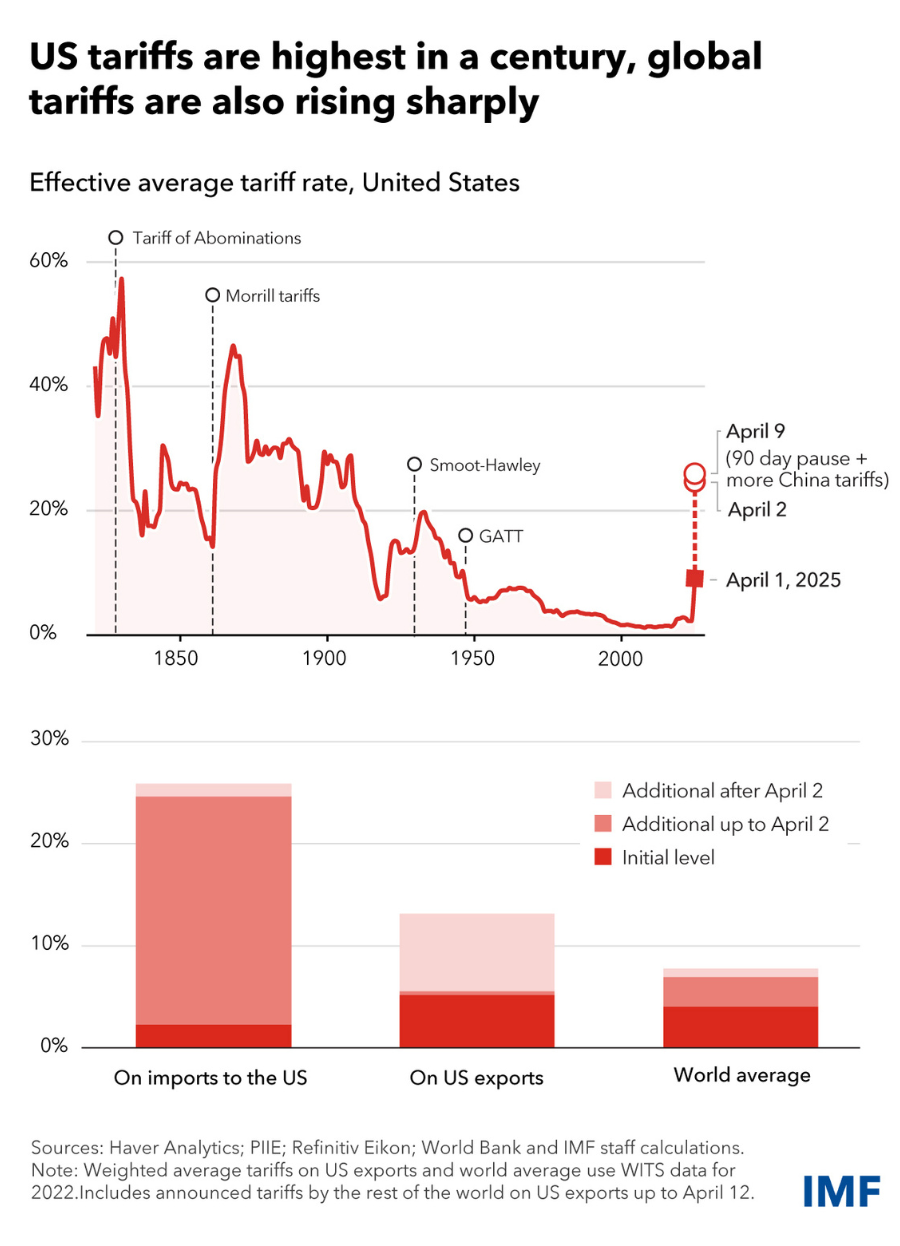

อย่างไรก็ตาม ภูมิทัศน์ได้เปลี่ยนไปเนื่องจากรัฐบาลทั่วโลกจัดลำดับความสำคัญของนโยบายใหม่ นับตั้งแต่มีการเผยแพร่รายงาน World Economic Outlook (WEO) ประจำเดือนมกราคม 2025 ได้มีการประกาศมาตรการภาษีศุลกากรชุดใหม่ของสหรัฐอเมริกาและมาตรการตอบโต้จากคู่ค้าและมีการนำไปปฏิบัติ และในที่สุดสหรัฐอเมริกาเรียกเก็บภาษีศุลกากรแบบถ้วนหน้าในวันที่ 2 เมษายน ทำให้ภาษีศุลกากรที่มีผลบังคับใช้อยู่ในระดับที่ไม่เคยเห็นมาก่อนในรอบศตวรรษ

ที่มาภาพ: https://www.imf.org/en/Blogs/Articles/2025/04/22/the-global-economy-enters-a-new-era

มาตรการภาษีนี้ถือเป็นผลกระทบเชิงลบครั้งใหญ่ต่อการเติบโต ความไม่แน่นอนที่เกิดขึ้นจากมาตรการเหล่านี้ยังส่งผลกระทบเชิงลบต่อกิจกรรมทางเศรษฐกิจและแนวโน้ม และในขณะเดียวกันการที่จะตั้งสมมติฐานที่จะเป็นพื้นฐานสำหรับการคาดการณ์ภายในที่สอดคล้องกันและทันท่วงทีก็ทำได้ยากกว่าปกติ

จากความซับซ้อนและความไม่แน่นอนของสถานการณ์ปัจจุบัน รายงานนี้จึงนำเสนอ “ประมาณการอ้างอิง”(reference forecast) โดยอิงจากข้อมูลที่มี ณ วันที่ 4 เมษายน 2568 (รวมถึงภาษีศุลกากรวันที่ 2 เมษายนและการตอบสนองเบื้องต้น) แทนกรณีฐานปกติ (ิbaseline) และเสริมด้วยการคาดการณ์การเติบโตทั่วโลกที่หลากหลาย โดยส่วนใหญ่อยู่ภายใต้สมมติฐานนโยบายการค้าที่แตกต่างกัน

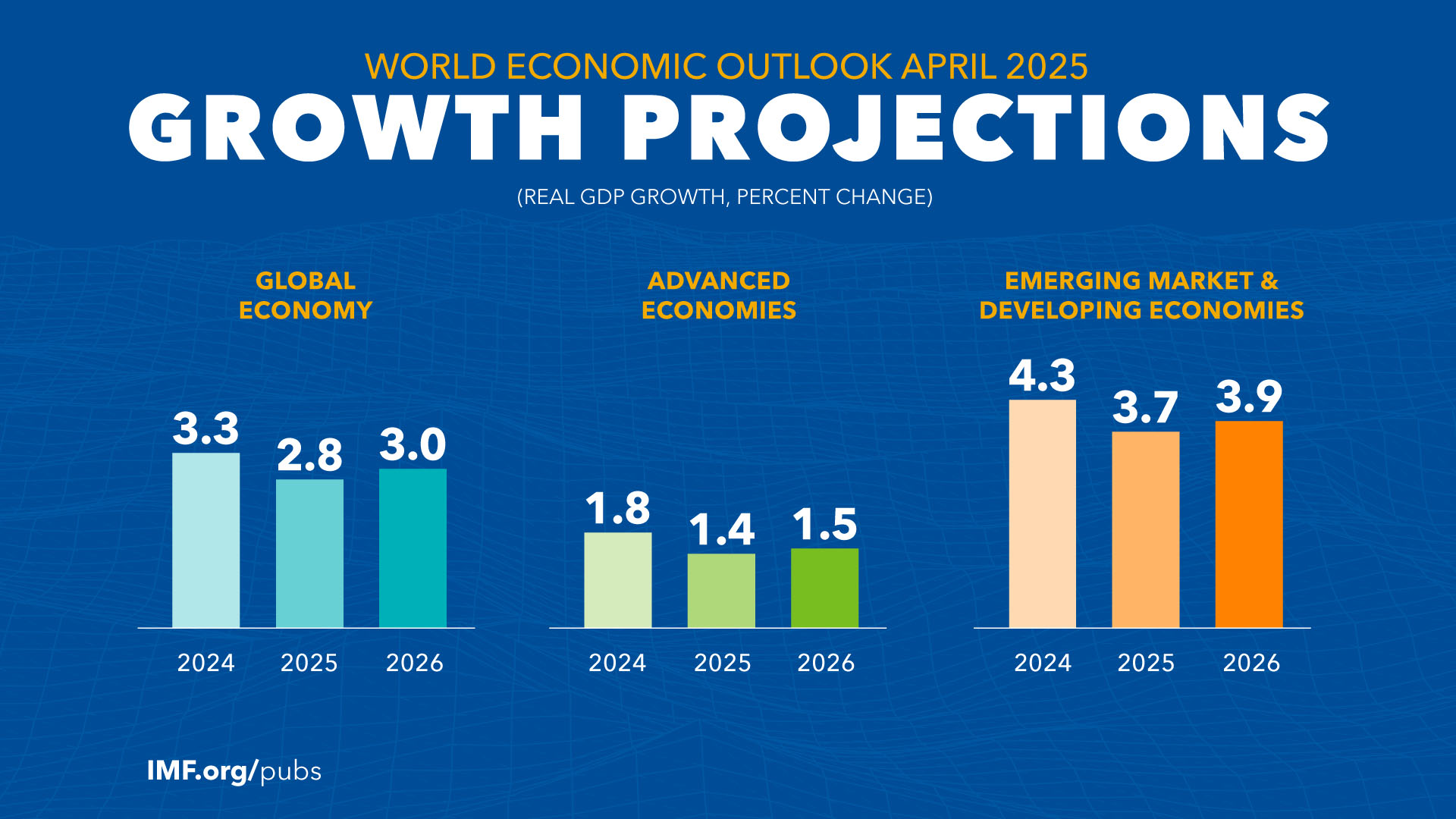

ความตึงเครียดด้านการค้าที่ทวีความรุนแรงขึ้นอย่างรวดเร็วและระดับความไม่แน่นอนของนโยบายที่สูงมาก คาดว่าจะส่งผลกระทบอย่างมีนัยสำคัญต่อกิจกรรมทางเศรษฐกิจทั่วโลก ภายใต้การคาดการณ์อ้างอิงที่รวมข้อมูล ณ วันที่ 4 เมษายน คาดว่าการเติบโตทั่วโลกจะลดลงเหลือ 2.8% ในปี 2568 และ 3% ในปี 2569 ซึ่งลดลงจาก 3.3% ในทั้งสองปีในรายงาน WEO เดือนมกราคม 2568 ที่อัปเดต(January 2025 WEO Update) ซึ่งสอดคล้องกับการปรับลดสะสม 0.8 จุดและต่ำกว่าค่าเฉลี่ยในอดีต (2543–2562) ที่ 3.7% อย่างมาก

จากประมาณการอ้างอิง คาดว่าการเติบโตในประเทศเศรษฐกิจก้าวหน้าจะอยู่ที่ 1.4% ในปี 2568 การเติบโตในสหรัฐฯ คาดว่าจะชะลอตัวลงเหลือ 1.8% ซึ่งต่ำกว่า 0.9% ที่คาดการณ์ใน WEO Update เดือนมกราคม 2568 เนื่องจากความไม่แน่นอนของนโยบายที่มากขึ้น ความตึงเครียดทางการค้า และอุปสงค์ที่อ่อนตัวลง ในขณะที่การเติบโตในยูโรโซนซึ่งคาดการณ์ไว้ที่ 0.8% คาดว่าจะชะลอตัวลง 0.2 จุด

ที่มาภาพ: https://www.imf.org/en/Publications/WEO/Issues/2025/04/22/world-economic-outlook-april-2025

ในประเทศเศรษฐกิจตลาดเกิดใหม่และกำลังพัฒนา คาดว่าการเติบโตจะชะลอตัวลงเหลือ 3.7% ในปี 2568 และ 3.9% ในปี 2569 โดยมีการปรับลดระดับลงอย่างมีนัยสำคัญสำหรับประเทศที่ได้รับผลกระทบมากที่สุดจากมาตรการการค้าล่าสุด เช่น จีน

สำหรับอัตราเงินเฟ้อทั่วไปทั่วโลกคาดว่าจะลดลงในอัตราที่ชะลอกว่าที่คาดไว้ในเดือนมกราคมเล็กน้อย โดยจะแตะระดับ 4.3% ในปี 2568 และ 3.6% ในปี 2569 โดยจะมีการปรับขึ้นอย่างเห็นได้ชัดสำหรับประเทศเศรษฐกิจพัฒนาแล้ว และจะมีการปรับลงเล็กน้อยสำหรับประเทศเศรษฐกิจตลาดเกิดใหม่และเศรษฐกิจกำลังพัฒนาในปี 2568

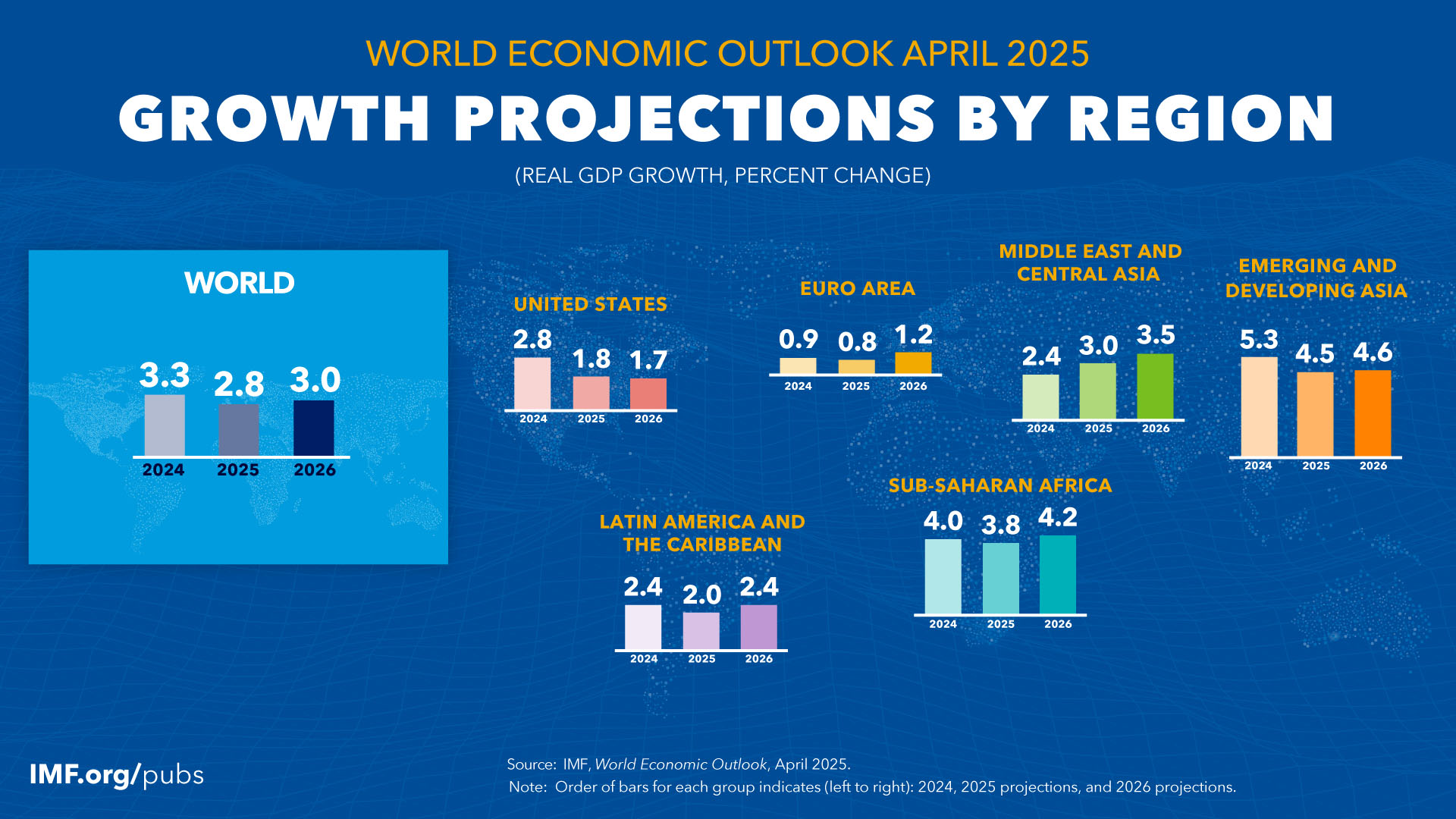

สำหรับประเทศไทยรายงาน World Economic Outlook เดือนเมษายนคาดการณ์ว่า เศรษฐกิจจะขยายตัว 1.8% ในปี 2568 และเติบโต 1.6% ในปี 2569 ซึ่งต่ำทึ่สุดในกลุ่มประเทศเอเชียตะวันออกเฉียงใต้

ความเสี่ยงด้านลบที่ทวีความรุนแรงขึ้นมีผลมากต่อแนวโน้ม สงครามการค้าที่ทวีความรุนแรงขึ้นควบคู่ไปกับความไม่แน่นอนของนโยบายการค้าที่สูงขึ้นอาจทำให้การเติบโตในระยะสั้นและระยะยาวลดลง ขณะที่กันชนด้านนโยบายที่สึกกร่อนทำให้ความสามารถในการรับมือต่อผลกระทบที่อาจเกิดขึ้นในอนาคตลดน้อยลง

จุดยืนด้านนโยบายที่แตกต่างและเปลี่ยนแปลงอย่างรวดเร็วหรือความเชื่อมั่นที่แย่ลง อาจทำให้เกิดการปรับราคาสินทรัพย์เพิ่มขึ้นอีกจากที่เกิดขึ้นหลังจากการประกาศภาษีศุลกากรครั้งใหญ่ของสหรัฐฯ เมื่อวันที่ 2 เมษายน และการปรับอัตราแลกเปลี่ยนเงินตราต่างประเทศและกระแสเงินทุนอย่างรวดเร็ว โดยเฉพาะสำหรับประเทศที่เผชิญกับปัญหาหนี้สินอยู่แล้ว ความไม่มั่นคงทางการเงินอาจจะขยายวงกว้างขึ้น รวมถึงความเสียหายต่อระบบการเงินระหว่างประเทศ

การเปลี่ยนแปลงทางประชากรและแรงงานต่างชาติที่หดตัวอาจรั้งศักยภาพในการเติบโตและคุกคามความยั่งยืนทางการคลัง ผลกระทบของวิกฤติค่าครองชีพที่ยังคงมีอยู่ในช่วงนี้ ประกอบกับพื้นที่นโยบายที่ลดลงและแนวโน้มการเติบโตในระยะกลางที่ริบหรี่ อาจจุดชนวนความไม่สงบทางสังคมอีกครั้ง ความสามารถในการปรับตัวของประเทศเศรษฐกิจตลาดเกิดใหม่ขนาดใหญ่จำนวนมากอาจถูกทดสอบ จากการที่การชำระหนี้ในระดับที่สูงกลายเป็นเรื่องที่ท้าทายมากขึ้นในสภาวะการเงินโลกที่ไม่เอื้ออำนวย ความช่วยเหลือด้านการพัฒนาระหว่างประเทศที่จำกัดมากขึ้นอาจเพิ่มแรงกดดันต่อประเทศที่มีรายได้ต่ำ ผลักดันให้ประเทศเหล่านั้นมีหนี้สินมากขึ้นหรือจำเป็นต้องมีการปรับการคลังอย่างมีนัยสำคัญ ซึ่งส่งผลทันทีต่อการเติบโตและมาตรฐานการครองชีพ ในทางกลับกัน ความตึงเครียดจากอัตราภาษีศุลกากรปัจจุบันที่คลี่คลายลง และข้อตกลงใหม่ที่ให้ความชัดเจนและเสถียรภาพในนโยบายการค้าอาจช่วยกระตุ้นการเติบโตของโลกได้

ที่มาภาพ: https://www.imf.org/en/Publications/WEO/Issues/2025/04/22/world-economic-outlook-april-2025

เส้นทางข้างหน้าต้องการความชัดเจนและการประสานงาน ประเทศต่างๆ ควรทำงานอย่างสร้างสรรค์เพื่อส่งเสริมสภาพแวดล้อมการค้าที่มั่นคงและคาดเดาได้ อำนวยความสะดวกในการปรับโครงสร้างหนี้ และรับมือกับความท้าทายร่วมกัน ในขณะเดียวกัน ประเทศต่างๆ ควรจัดการกับความไม่สมดุลของนโยบายในประเทศและโครงสร้าง เพื่อให้แน่ใจว่าเศรษฐกิจภายในประเทศมีเสถียรภาพ ซึ่งจะช่วยปรับสมดุลระหว่างการเติบโตและเงินเฟ้อ สร้างกันชนใหม่ และกระตุ้นการเติบโตในระยะกลาง รวมถึงลดความไม่สมดุลของเศรษฐกิจโลก

สิ่งสำคัญที่สุดสำหรับธนาคารกลางยังคงเป็นการปรับจุดยืนของนโยบายการเงินเพื่อให้บรรลุภารกิจและดูแลเสถียรภาพด้านราคาและเสถียรภาพทางการเงินในสภาพแวดล้อมที่การเลือกด้านใดด้านหนึ่งยากขึ้น การบรรเทาความผันผวนของอัตราแลกเปลี่ยนเงินตราต่างประเทศ อาจต้องมีการแทรกแซงแบบเจาะจงเป้าหมายตามที่ระบุไว้ในกรอบการดำเนินนโยบายบูรณาการของ IMF (Integrated Policy Framework: IPF)ควรใช้มาตรการดูแลเสถียรภาพระบบการเงิน (macroprudential tools) ตามความจำเป็นเพื่อไม่ให้ความเปราะบางสะสมมากขึ้นและเพื่อให้การสนับสนุนในกรณีที่เกิดเหตุการณ์กดดัน

การฟื้นพื้นที่ทางการคลังและการทำให้หนี้สาธารณะอยู่ในเส้นทางที่ยั่งยืนยังคงเป็นสิ่งสำคัญลำดับต้นๆ ขณะเดียวกันก็ตอบสนองความต้องการด้านการใช้จ่ายที่สำคัญเพื่อเป็นหลักประกันถึงความมั่นคงของชาติและเศรษฐกิจ ซึ่งจำเป็นต้องมีแผนการรัดเข็มขัดทางการคลังในระยะปานกลางที่วางใจได้ การปฏิรูปโครงสร้างในตลาดแรงงาน ผลิตภัณฑ์ และการเงินจะช่วยเสริมความพยายามในการลดหนี้และลดความแตกต่างระหว่างประเทศ โครงสร้างอายุของประเทศต่างๆ กำลังพัฒนาในอัตราที่แตกต่างกัน ซึ่งส่งผลสำคัญต่อการเติบโตในระยะกลางและความไม่สมดุลภายนอก นอกจากนี้ การเปลี่ยนแปลงนโยบายการย้ายถิ่นฐานในประเทศปลายทางมีผลกระทบที่ตามมาในปริมาณมาก โดยส่งผลกระทบต่อประเทศเศรษฐกิจตลาดเกิดใหม่และกำลังพัฒนาไม่เท่ากัน