นริศ สถาผลเดชา เจ้าหน้าที่บริหาร TMB Analytics

ช่วงนี้เป็นจังหวะบังเอิญที่ค่าเงินบาทปรับตัวแข็งค่ามากที่สุดในรอบ 2 ปี 4 เดือน ซึ่งเป็นระยะเวลาเดียวกันกับที่ดอกเบี้ยนโยบายของไทยถูกคงไว้ที่ 1.5% ต่อเนื่องผ่านการประชุมคณะกรรมการนโยบายการเงินมา 18 ครั้ง อีกทั้งเงินบาทยังแข็งค่าสูงสุดเมื่อเทียบกับประเทศเพื่อนบ้านในเอเซีย

ปฏิเสธไม่ได้ว่าช่วงนี้แรงกดดันเรื่องการลดดอกเบี้ยนโยบายเพื่อช่วยลดการแข็งค่าของเงินบาทกลับมาเป็นประเด็นร้อนอีกครั้ง…

แล้วลดดอกเบี้ยทำให้บาทอ่อนค่าได้จริง?

เรามาตอบคำถามนี้ตามความจริงผ่านข้อมูลและหลักเศรษฐศาสตร์

ทิศทางเงินบาทมองกันผิดจุด ที่ผ่านมาการวิเคราะห์ค่าเงินบาทมักจะใช้การเคลื่อนไหวของเงินทุน (fund flows) โดยเฉพาะตัวเลขที่ต่างชาติเข้าซื้อสุทธิในตลาดหุ้นและพันธบัตร (foreign net buy in portfolio investments) เป็นตัวอธิบายหลัก ถ้าต่างชาติเข้าซื้อมากก็จะทำให้เงินบาทแข็งค่า ซึ่งการลดดอกเบี้ยนโยบายจะทำให้แนวโน้มเงินไหลเข้าลดลง เพราะผลตอบแทนจากสินทรัพย์ของไทยจะลดลงเมื่อเทียบกับตลาดเพื่อนบ้าน ส่งผลให้ค่าเงินบาทอ่อนลง

ประเด็นนี้ถูกนำมาใช้โดยนักวิเคราะห์และสื่ออย่างกว้างขวาง จนสังคมไทยเกิดความเชื่อว่าการขยับดอกเบี้ยจะช่วยกำหนดทิศทางค่าเงินบาทได้

ตามตรรกะนี้ตรงไปตรงมาไม่มีอะไรผิด…

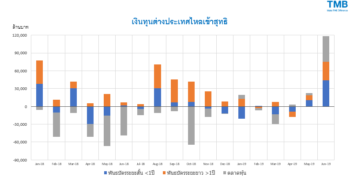

แต่เม็ดเงินจากต่างชาติใน Portfolio Investment ปัจจุบันมันเล็กมากเมื่อเทียบกับภาพรวมเงินทุนไหลเข้าสุทธิทั้งหมด สัดส่วนเป็นแค่ 1 ใน 3 เมื่อเทียบกับการเกินดุลบริการซึ่งหลักๆ คือรายรับจากการท่องเที่ยวและดุลการค้าซึ่งหลักๆ คือรายได้จากการส่งออกหักด้วยนำเข้า (ดูภาพประกอบ)

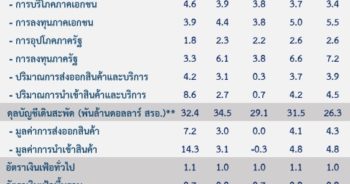

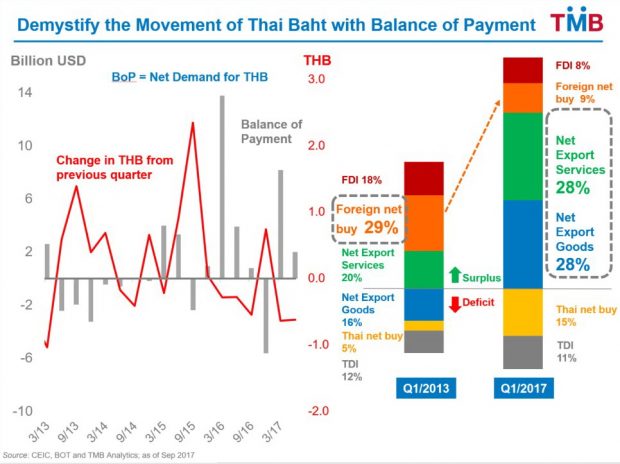

ความจริงคือการเคลื่อนไหวของเงินบาทขึ้นกับ Demand และ Supply ทั้งระบบของสกุลเงิน โดยสะท้อนผ่านดุลการชำระเงิน (Balance of Payments) ซึ่งประกอบไปด้วย

-

1) ดุลการค้า

2) ดุลบริการ

3) การลงทุน Portfolio Investment จากต่างชาติสุทธิ

4) การลงทุน Portfolio Investment ของไทยไปต่างประเทศสุทธิ

5) การลงทุนทางตรงสุทธิจากต่างชาติ (FDI)

และ 6) การลงทุนทางตรงสุทธิของไทยไปต่างประเทศ (TDI)

ทั้งนี้การเกินดุลการค้าและบริการและการลงทุนจากต่างชาตินำมาสู่การรับเงินตราต่างประเทศ ซึ่งผู้ประกอบการและสถาบันการเงินก็นำเงินตราต่างประเทศมาขายในตลาดเพื่อซื้อเงินบาท ทำให้ Demand ของเงินบาทเพิ่มขึ้นทำให้ค่าเงินแข็งขึ้นตามกลไกราคา

ในทางกลับกัน สำหรับการลงทุนของไทยไปต่างชาติทั้งทางตรงและ Portfolio Investment สร้าง Supply เงินบาทในตลาดทำให้ค่าเงินบาทอ่อนลง เมื่อการเกินดุลการชำระเงินเพิ่มขึ้นค่าเงินบาทจะแข็งค่า ความสัมพันธ์นี้ค่อนข้างชัดเจน (ดูภาพประกอบ)

การลดดอกเบี้ยนโยบายอาจทำให้การลงทุนต่างชาติใน Portfolio Investment ลดลง แต่นโยบายนี้ไม่สามารถ lean against the wind ทำให้เงินบาทอ่อนอย่างมีนัยสำคัญ ตราบใดที่แนวโน้มดุลการชำระเงินยังเกินดุลต่อเนื่องจากภาคการท่องเที่ยวที่ดีและการส่งออกที่ฟื้นตัวซึ่งหมายถึง Demand เงินบาทที่ยังมีต่อเนื่อง

สถานการณ์นี้แค่สะท้อนความเป็นจริงทางเศรษฐศาสตร์ว่าได้อย่างก็มีเสียอย่าง (trade-off) ถ้าเรายังต้องพึ่งพารายรับจากการท่องเที่ยวและการค้าระหว่างประเทศ ต้นทุนที่ตามมาคือการแข็งค่าของบาท

แล้วเรามีทางออกอย่างไรบ้าง?

การกระตุ้นให้มีการลงทุนไทยในต่างประเทศนั้นเป็นอีกช่องทางนึงที่จะทำให้บาทอ่อนค่าได้ ซึ่งปัจจุบันเม็ดเงินของส่วนของการลงทุนไทยใน Portfolio Investment นั้นมีขนาดใหญ่กว่าการลงทุน Portfolio Investment จากต่างชาติเสียอีก ซึ่งเราเริ่มเห็นมาตรการการผ่อนคลายเกณฑ์การนำเงินไปลงทุนในต่างประเทศจากทางธนาคารแห่งประเทศไทย

แต่แน่นอนคำถามเรื่องความเหมาะสมของการใช้การออมของประเทศ (National Saving) ไปถือสินทรัพย์ต่างชาติ (ซึ่งเท่ากับเป็นการไป Direct Finance การลงทุนของต่างชาติ) ในระยะยาวนั้นก็เป็นประเด็นที่น่าคิด

ในมุมของนโยบายการเงินและบริบททางเศรษฐกิจแล้ว มองไปข้างหน้าการลดดอกเบี้ยนโยบายนั้นมีความเป็นไปได้ถ้าเป้าหมายเพื่อกระตุ้นการลงทุนเอกชน แต่ถ้าเหตุในการลดนั้นมาจากความต้องการให้บาทอ่อนนั้นคงจะเป็นการ ‘เกาผิดที่คัน’

ข่าวหรือบทความที่เกี่ยวข้อง