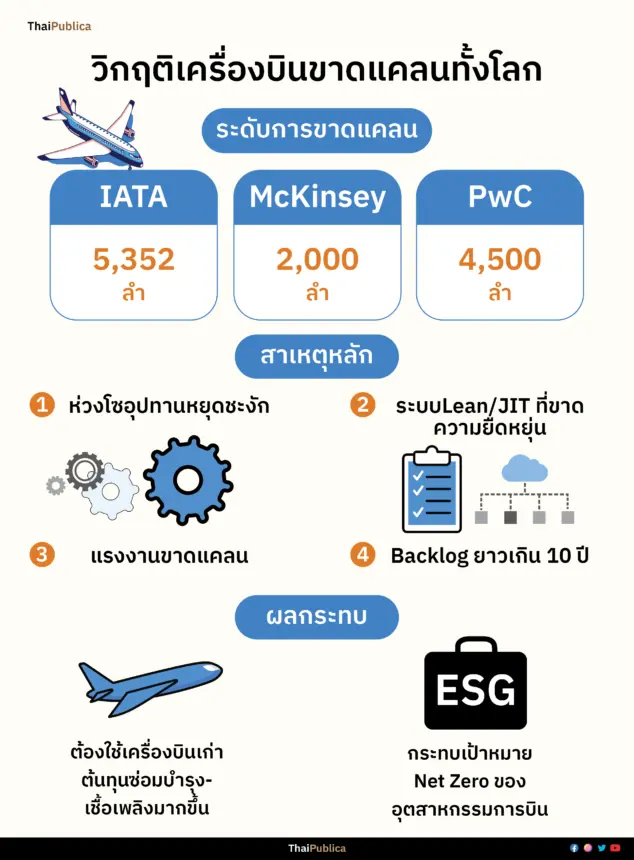

IATA, McKinsey และ PwC เตือนอุตสาหกรรมการบินโลกเผชิญจุดเปลี่ยนสำคัญ เมื่อเครื่องบินใหม่ขาดแคลนหลายพันลำไม่เพียงพอจะรองรับดีมานด์เดินทางที่ฟื้นตัวเต็มที่หลังโควิด ขณะที่สายการบินต้องพึ่งฝูงบินเก่ามากขึ้น อย่างเช่น การบินไทยต้องเผชิญความยากลำบากในการจัดหาเครื่องบินและปรับฝูงบิน

ท่ามกลางความขัดแย้งระหว่างบอร์ดกับผู้บริหารของบริษัทการบินไทย จำกัด (มหาชน) หลังจากออกจากแผนฟื้นฟูกิจการก่อนกำหนด ทั้งในปมการประชุมวิสามัญผู้ถือหุ้นที่ถูกเปลี่ยนมาเป็นการประชุมสามัญผู้ถือหุ้น เพื่อเปลี่ยนแปลงกรรมการใหม่และเพิ่มจำนวนกรรมการจาก 11 คนเป็น 15 คน รวมทั้งปมการบริหารจัดการภายใน เรื่องการเช่าเครื่องบิน Airbus A330-200 ที่ บอร์ดการบินไทยตีกลับแผนเช่าเครื่องบิน 8-10 ลำ เนื่องจากกังวลเรื่องความจำเป็นและเทคโนโลยีของเครื่องบินที่อาจไม่ทันสมัย ทำให้ต้องจ้างที่ปรึกษามาศึกษาเพิ่มเติม ฝ่ายบริหารหวั่นส่งผลกระทบต่อกลยุทธ์การขายตั๋วแบบ Network และการสร้างไทยเป็นฮับการบิน เพราะจะเกิดความไม่สมดุลระหว่างเครื่องบินลำตัวกว้างและลำตัวแคบในฝูงบิน โดยในปี 2569 จะมีเครื่องบินลำตัวกว้างทยอยปลดระวาง 10 ลำ หากไม่มีเครื่องใหม่มาทดแทน จะทำให้ขีดความสามารถในการให้บริการ และรายได้ของบริษัทลดลง

อย่างไรก็ดี ข้อเท็จจริงในตลาดเครื่องบินโลกในปัจจุบัน ด้วยปริมาณความต้องการเครื่องบินของสายการบินต่างๆ ทั่วโลกปรับตัวสูงขึ้นภายหลังจากสถานการณ์การเดินทางกำลังปรับตัวไปสู่ระดับที่ใกล้เคียงกับก่อนวิกฤติโควิด หากเป็นกรณีลงนามจัดหาเครื่องบินลำตัวกว้างที่ผลิตใหม่ในปัจจุบัน คาดว่าจะสามารถรับมอบได้ตั้งแต่ปี 2575 เป็นต้นไป ในขณะที่กรณีจัดหาเครื่องบินลำตัวกว้างมือสองในตลาดมีความเป็นไปได้ยาก ด้วยเหตุผลในเรื่องความต้องการเครื่องบินของสายการบินส่วนใหญ่ทั่วโลก ยกเว้นในกรณีที่มีสายการบินประสงค์จะคืนเครื่องเช่าหรือจำหน่ายเครื่องบินที่เป็นเจ้าของ อันมีสาเหตุมาจากการปรับเปลี่ยนยุทธศาสตร์ หรือการพื้นตัวของปริมาณการเดินทางในภูมิภาคของสายการบินนั้นๆ ยังชะลอตัวอยู่

อย่างไรก็ดี การได้มาซึ่งเครื่องบินมือ 2 ในตลาด จะต้องมีการลงทุนในการปรับปรุงห้องโดยสารเพื่อให้เป็นไปตามมาตรฐานผลิตภัณฑ์ของบริษัท ทั้งในส่วนของเก้าอี้โดยสาร ระบบสื่อสาระบันเทิง และการตกแต่งภายใน ซึ่งขึ้นอยู่กับอายุและสภาพของเครื่องบินที่ได้มา รวมทั้งผังการจัดวางที่นั่ง จำนวนชั้นโดยสารที่ให้บริการ ที่ควรเป็นมาตรฐานเดียวกันเพื่อประโยชน์ในส่วนของการจัดการต้นทุน การให้บริการ และประสบการณ์ผู้โดยสาร

จำนวนเครื่องบินที่อยู่ในแผนปลดระวางจากฝูงบินของบริษัทการบินไทยในปี 2569 ประกอบด้วย

รวมจำนวนเครื่องบินที่จะออกจากฝูงบินของบริษัทการบินไทยในปี 2569 จำนวน 10 ลำ ยังไม่รวม Boeing 787-8 เครื่องยนต์ Trent 1000 และ Airbus 350-900 เครื่องยนต์ Trent XWB ซึ่งมีปัญหาทั้งอุตสาหกรรม

อย่างไรก็ตามก่อนออกจากแผนฟื้นฟูกิจการ นายปิยสวัสดิ์ อัมระนันทน์ ขณะนั้นนั่งในตำแหน่งประธานคณะผู้บริหารแผนฟื้นฟูกิจการ บริษัท การบินไทย จำกัด (มหาชน) และบริษัทย่อย ได้เคยกล่าวกับไทยพับลิก้า ตอนหนึ่งถึงการเพิ่มฝูงบินยกการบินไทยสู่ Network Airlines

นายปิยสวัสดิ์กล่าวว่านอกจากการปรับการทำการตลาดแล้ว ยังมีการปรับปรุงคุณภาพบริการที่นั่งและจัดหาเครื่องบิน การบินไทยมีฐานะการเงินไม่ดีขาดทุนมาตลอดช่วง 7 ปีก่อนที่จะเข้าแผนฟื้นฟู ได้หยุดปรับปรุงฝูงบิน จึงไม่มีเครื่องบินใหม่เข้ามา เครื่องบินเก่าก็ไม่มีการปรับปรุงที่นั่งที่เริ่มเก่าแล้ว ตอนนี้ของที่ใช้อยู่ก็เก่า

ในช่วงโควิดต้องยอมรับว่า เมื่อเริ่มกลับมาบินก็ไม่มีเงิน และต้องลดค่าใช้จ่ายจำนวนมาก เที่ยวบินบินไปยุโรปไม่มีหนังให้ มีแต่จอ แต่ไม่มีหนังให้ดู อาหารก็ลดคุณภาพ คอลเซ็นเตอร์ตอนแรกหลังจากที่เข้าแผนฟื้นฟูก็ต้องลดคนลง ฉะนั้น ค่าใช้จ่ายถูกลดลงไปมาก แต่ตอนนี้คอลเซ็นเตอร์ก็มี Global Call Center ด้วย สำหรับผู้โดยสารต่างชาติ แทนที่ต้องโทรศัพท์เข้ามากรุงเทพฯ ที่มีค่าโทรศัพท์แพง เป็นต้น

“ในเรื่องของการปรับปรุงฝูงบินเมื่อมีเงินขึ้นมา โควิดก็หมดไปแล้ว เรามองไปอนาคตก็เห็นชัดเจนแล้วว่า เราต้องการเครื่องบินเพิ่มเติมเพื่อให้เราดึงส่วนแบ่งตลาดกลับคืนมา เพราะส่วนแบ่งตลาดเราลดลงมาเยอะมากในช่วง 5 ปีที่ผ่านมา จึงจะได้จัดทำแผนระยะยาวในการที่จะเพิ่มฝูงบิน แต่การหาเครื่องบินใหม่เข้าฝูงบินต้องใช้เวลา 3-4 ปี เพราะฉะนั้น ในช่วง 2-3 ปีนี้ก็ต้องหาเครื่องบินใช้แล้วที่ไม่เก่าจนเกินไปเข้ามา ในลักษณะเช่าดำเนินการ Operating Lease” นายปิยสวัสด์กล่าว

โดยได้มีเครื่องบินเข้ามาประจำฝูงจำนวนหนึ่งแล้ว คือ A350 เข้ามา 10 กว่าลำ แล้วก็ต่อไปก็จะมี A321 Neo เริ่มตั้งแต่ปลายปีนี้ ทยอยเข้ามาทั้งหมด 32 ลำที่จะช่วงเข้ามาเสริมเครือข่าย เพราะปัจจุบันการบินไทยมีเครื่องบินลำตัวแคบ 20 ลำเท่านั้น ซึ่งก็เก่าและไม่พอที่จะสร้างเครือข่ายในเอเชีย ในภูมิภาคนี้ ถ้าลำตัวแคบที่จะเชื่อมโยงภูมิภาคนี้กับกรุงเทพฯ ไม่พอ ก็ไม่สามารถเพิ่มความถี่ของเที่ยวบินได้ และไม่สะดวกสบายสำหรับผู้โดยสาร

สิ่งที่ต้องการก็คือเครื่องลำตัวแคบที่จะเสริมความถี่ได้เพื่อความสะดวกสบาย เพราะฉะนั้น A321 Neo ที่จะเข้ามาเป็น A321 Neo ที่มีที่นั่งชั้นธุรกิจ (Business Class) ที่นอนราบ ทุกที่นั่งก็มีจอดูหนังอย่างดี ซึ่งสร้างความสะดวกสบายสำหรับผู้โดยสาร เช่น บินมาจากแฟรงก์เฟิร์ตมาถึงกรุงเทพฯ จะไปบาหลีมีแค่วันละเที่ยว มาถึงตอนเช้าบินไปบาหลีได้แต่ว่าตอนขากลับยุ่งยากมากต้องมารอกรุงเทพฯ นานมาก ก็ไม่สะดวก ผู้โดยสารก็ไปสายการบินอื่นๆ ตอนนี้ได้เพิ่มเป็น 2 เที่ยว

แต่การที่เครื่องลำตัวแคบเพิ่มเติมที่เป็นคุณภาพดี การบินไทยก็จะสามารถเสริมเส้นทางพวกนี้ได้เช่นเดียวกับนิวเดลี บอมเบย์ หรืออาจจะเป็นเส้นทางในประเทศจีนที่จะเพิ่มความถี่ เพราะผู้โดยสารต้องการความสะดวกสบายในการที่จะเชื่อมโยง ไม่ใช่ว่ามาถึงกรุงเทพฯ แล้วก็รอเครื่องบินลำต่อไปนานหลายชั่วโมง

เครื่องบินลำตัวแคบของการบินไทยจะมีทั้งหมด 52 ลำ ซึ่งจะช่วยมากเลยในการที่ทำให้การบินไทยเป็น Network Airlines ได้อย่างแท้จริง

ในส่วนเครื่องบินลำตัวกว้างได้ A350 และ Boeing 787-9 เข้ามาแล้วในรูปแบบการเช่า และในปีนี้ก็จะเข้ามาอีกหนึ่งลำ ส่วน A330 เดิมมีแผนที่จะปลดจากฝูงบินก็นำกลับมาใช้ 3 ลำ แล้วก็เช่าเพิ่มเติมมาอีก 3 ลำ แต่ที่เราจัดหาจาก Boeing จากคำสั่งซื้อจำนวน 45 ลำจะเข้ามาลำแรกปี 2027 ซึ่งรอนานมากกว่าจะได้เครื่องบิน

ขณะเดียวกัน เครื่องบินเก่าก็จะต้องเริ่มปรับปรุงที่นั่งอย่าง Boeing 777-300AR จำนวน 14 ลำ ซึ่งมีที่นั่งปรับนอนราบ ที่นั่งเริ่มเก่าไม่สะดวกสบายเหมือนกับเครื่องบินใหม่ๆ หน้าจอความบันเทิงไม่ค่อยชัด เพราะติดตั้งจากการเลือกเมื่อ 15 ปีมาแล้ว โดยปกติการสั่งของใช้เวลา 3 ปีกว่าจะได้อุปกรณ์มา และใช้งานมาแล้ว 10 ปี

อย่างไรก็ตาม การบินไทยได้ตัดสินใจเปลี่ยนแล้ว เพียงแค่อยู่ในช่วงรออุปกรณ์ 2 ปีเป็นอย่างน้อย แต่ในที่สุดแล้วข้างในของเครื่องบินลำตัวกว้างก็จะมีที่นั่งและมีหน้าจอความบันเทิงแบบเดียวกัน จากปัจจุบันที่หลากหลายมากเพราะได้เช่าจากหลายแหล่งหลายสายการบินที่เขาเลิกใช้ ฉะนั้น ที่นั่งและอุปกรณ์ที่อาจจะแตกต่างกัน แต่ต่อไปนี้ อุปกรณ์ภายในก็จะมีลักษณะที่เหมือนกัน แล้วก็เป็นของใหม่ที่ทันสมัย

นายปิยสวัสด์กล่าวว่า การปรับปรุงที่นั่งครั้งนี้จะไม่มีชั้นหนึ่ง แต่ที่นั่งจะดีเพราะเป็นลำตัวกว้าง แถวหน้า 4 ที่นั่งอาจจะมีที่วางขามากกว่า ฉะนั้น จะดีกว่า Business Class ทั่วไป ยังไม่ถึงชั้นหนึ่ง แต่ดีกว่าชั้นหนึ่งสมัยก่อนมาก

นอกจากนี้ การจัดหาเครื่องบินครั้งนี้มีความหลากหลายน้อยลง เครื่องใหม่ที่สั่งมา 45 ลำจะเป็น Firm Order แล้วก็ Option 35 ลำเป็น Boeing ทั้งหมด อาจจะเป็น Boeing 787-8, 787-9, 787-10 หรืออาจจะเป็น 777X ก็ได้ แล้วเครื่องยนต์ก็เป็น GE ทั้งหมด เพียงแต่ในช่วงสั้นที่ต้องเช่าดำเนินการอาจจะยังมีความหลากหลายอยู่ในระดับหนึ่ง มิฉะนั้นจะหาเครื่องบินไม่ได้

“การตลาดที่หายไปและการที่เราจะสร้างความเชื่อมั่นกับผู้โดยสารกลับมาใหม่ ก็ต้องปรับปรุง วิธีการเดียวก็คือปรับปรุง เมื่อปรับปรุงแล้วคนก็เห็น คนเห็นแล้วก็เข้าใจ เพราะฉะนั้น ต้องใช้เวลา ในช่วงแรกก็มีเสียงบ่นพอสมควรจากผู้โดยสาร แต่ผมก็คิดว่าตอนนี้ก็ดีขึ้นเยอะแล้ว อาจจะยังมีบ้างที่ยังเป็นปัญหาอยู่ แต่ว่าโดยทั่วไปแล้วน่าจะดีขึ้นเยอะมาก” นายปิยสวัสดิ์กล่าว

นั่นคือแผนที่จะเพิ่มความแข็งแกร่งให้กับฝูงบินของการบินไทยก่อนที่จะออกจากแผนฟื้นฟูกิจการ แต่วันนี้เมื่อออกจากแผนฟื้นฟูกิจการได้ ‘การบินไทย’ กำลังจะกลับไปเป็นเป็ดง่อยเพราะ “บอร์ด” อีกหรือไม่ การไม่ตัดสินใจ โดยตั้งคณะทำงาน/คณะศึกษาในเกือบทุกเรื่อง กำลังเป็นทั้งสัญญาณและเป็นคำตอบ

…….

หากสำรวจสถานการณ์การขาดแคลนเครื่องบิน สอดรับกับงานวิจัยเกี่ยวกับอุตสาหกรรมการบินว่า กว่า 4 ปีหลังจากการแพร่ระบาดของโควิด-19 การเดินทางทางอากาศทั่วโลกได้ฟื้นตัวจนเกือบเท่าระดับก่อนวิกฤติ แต่ “เครื่องบินใหม่” ที่จะรองรับความต้องการกลับยังขาดแคลนรุนแรง

สามองค์กรใหญ่ของโลก IATA, McKinsey และ PwC ต่างออกมาชี้ให้เห็นภาพเดียวกันว่า “การขาดเครื่องบิน” ไม่ใช่เพียงปรากฏการณ์ชั่วคราว แต่เป็น ปัญหาเชิงโครงสร้าง (structural shortage) ที่เกิดจากห่วงโซ่อุปทานที่ตึงตัว การขาดแคลนแรงงานทักษะสูง และการผลิตเครื่องยนต์และชิ้นส่วนที่ล่าช้า ส่งผลต่อสายการบิน ผู้ผลิต และตลาดการเงินทั่วทั้งห่วงโซ่อุตสาหกรรมการบิน

รายงาน “How many aircraft are we missing?” โดย IATA ที่เผยแพร่เมื่อวันที่ 20 มิถุนายน 2568 วิเคราะห์ปัญหาการขาดแคลนเครื่องบินทั่วโลก ซึ่งกำลังเป็นข้อจำกัดสำคัญต่อศักยภาพการให้บริการของสายการบิน โดยมีสาเหตุจากห่วงโซ่อุปทานที่หยุดชะงัก โดยเฉพาะด้าน การผลิตเครื่องยนต์และชิ้นส่วน ทำให้การส่งมอบเครื่องบินใหม่ล่าช้า เครื่องบินบางส่วนต้องจอดซ่อม และสายการบินจำเป็นต้องใช้เครื่องเก่าที่สิ้นเปลืองเชื้อเพลิงต่อไป

สาเหตุเชิงโครงสร้าง

IATA สรุปว่า ปัญหาขาดแคลนเครื่องบินไม่ใช่ชั่วคราว แต่กลายเป็น โครงสร้างถาวรของอุตสาหกรรม ที่ส่งผลโดยตรงต่อการเติบโตของสายการบิน ต้นทุนดำเนินงาน และความสามารถในการปรับฝูงบินสู่เครื่องรุ่นประหยัดพลังงาน

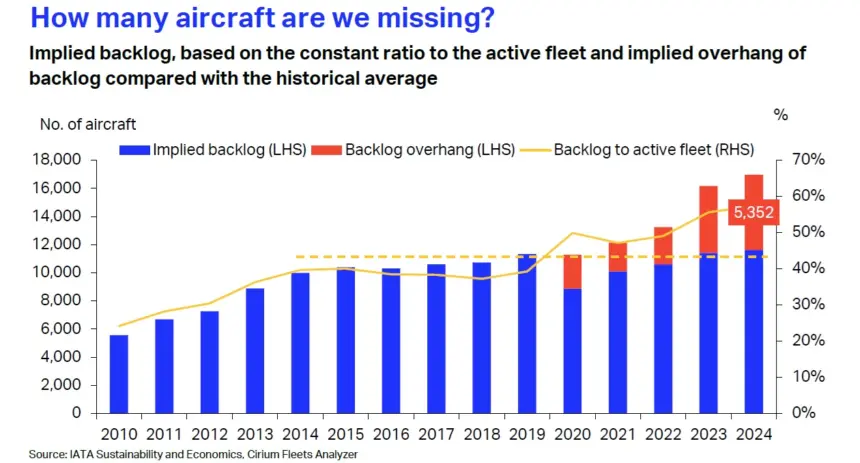

รายงานการคำนวณวิเคราะห์ของ IATA ด้วยวิธีการต่างๆ เพื่อประเมินว่าอุตสาหกรรมขาดเครื่องบินไปกี่ลำ:

วิธีที่ 1: คำนวณจากแนวโน้มการผลิต (Trend Growth)

สมมติฐาน: การผลิตเครื่องบินควรจะเติบโตต่อเนื่องเฉลี่ย 1.7% ต่อปี เหมือนช่วง 10 ปีที่ผ่านมา (2010-2019)

ผลการคำนวณ: ตั้งแต่ปี 2019 ถึง 2025 ตลาดการบินได้สะสมความขาดแคลนไปแล้วประมาณ 4,814 ลำ หมายความว่า: หากการผลิตเป็นไปตามแผนปกติโดยไม่มีปัญหาใดๆ เราควรจะมีเครื่องบินมากกว่านี้ 4,814 ลำ

วิธีที่ 2: วิเคราะห์จากคำสั่งซื้อค้างส่ง (Backlog Analysis)

สถานการณ์ปัจจุบัน: คำสั่งซื้อค้างส่งอยู่ในระดับสูงสุดในประวัติศาสตร์

วิธีคำนวณ: เปรียบเทียบอัตราส่วนปกติของ “คำสั่งซื้อค้างส่ง” ต่อ “จำนวนเครื่องบินที่ใช้งานจริง” (backlog to active fleet ratio)

ในอดีต อัตราส่วนนี้อยู่ในระดับที่มั่นคง ปัจจุบัน อัตราส่วนนี้พุ่งสูงผิดปกติ

ผลการคำนวณ: จากการคำนวณแบบรวมข้อมูล backlog แล้ว อุตสาหกรรมขาดเครื่องบิน 5,352 ลำหรือมากกว่าวิธีแรกอีก 538 ลำ หมายความว่า นอกจากจะผลิตไม่ทันแล้ว คำสั่งซื้อยังล้นมือจนผิดปกติ

วิธีที่ 3: ดูจากการใช้งานเครื่องบิน (Utilization Metrics)

ข้อมูลสำคัญ: ดูจากตัวเลข Available Tonne Kilometers (ATK) ซึ่งวัดว่าเครื่องบินแต่ละลำบินได้กี่กิโลเมตร และบรรทุกสินค้า/ผู้โดยสารได้เท่าไร

ปี 2024: เครื่องบินแต่ละลำบินเฉลี่ย 54 ล้าน ATK แต่ก่อนปี 2019 (เฉลี่ย 10 ปี): เครื่องบินแต่ละลำบินเพียง 42 ล้าน ATK นั่นหมายถึง เครื่องบินถูกบังคับให้บินมากขึ้น 28.6% เพราะเครื่องบินมีไม่พอ

ผลการคำนวณ: หากการเพิ่มขึ้นของการใช้งานนี้เกิดจากการขาดแคลนเครื่องบินล้วนๆ หมายความว่าเราขาดเครื่องบินไปประมาณ 3,092 ลำ หมายความว่า: สายการบินต้อง “บีบ” เครื่องบินที่มีอยู่ให้บินมากขึ้นเพื่อชดเชย

วิธีที่ 4: สมมติฐานโลกในอุดมคติ (Theoretical Demand)

สมมติฐาน: หากไม่เคยมีวิกฤติโควิด-19 หรือปัญหาใดๆ เกิดขึ้น

ผลการคำนวณ: เราจะต้องการเครื่องบินเพิ่มอีก 10,000 ลำ เพื่อตอบสนองความต้องการตามทฤษฎี

หมายความว่า นี่คือขนาดของช่องว่างอุปทาน (supply gap) ที่แท้จริง และแสดงให้เห็นถึงความรุนแรงของผลกระทบที่ปัญหาห่วงโซ่อุปทานมีต่ออุตสาหกรรมการบิน

รายงาน “How severe is the aircraft shortage—and what happens next?” จาก McKinsey & Company เผยแพร่เดือน พฤษภาคม 2568 ให้ภาพรวมสถานการณ์ว่า ความต้องการเดินทางทางอากาศทั่วโลกฟื้นตัวอย่างรวดเร็วหลังโควิด-19 โดยตัวชี้วัด Revenue Passenger-Kilometres (RPKs) เติบโตประมาณ 10.4% ระหว่าง ปี 2566–2567 แต่ในขณะเดียวกัน การผลิตและส่งมอบเครื่องบินใหม่กลับล่าช้า ทำให้การต่ออายุฝูงบินชะงัก ส่งผลให้จำนวนเครื่องบินไม่มากพอที่จะรองรับดีมานด์

รายงานระบุว่า การผลิตเครื่องบินใหม่ที่ล่าช้า มาจากความซับซ้อนของระบบห่วงโซ่อุปทานของอุตสาหกรรมการบินและอวกาศที่ปั่นป่วนมานาน และผู้ผลิต OEM (original equipment manufacturer โรงงานรับจ้างผลิตสินค้าตามสูตรและข้อกำหนดของลูกค้า) ต่างประสบปัญหาในการจัดหาชิ้นส่วนการผลิต เช่น เซมิคอนดักเตอร์ และชิ้นส่วนหล่อและตีขึ้นรูปสำเร็จรูปในปริมาณที่เพียงพอ ปัญหาการขาดแคลนทั้งแรงงานฝีมือและวัตถุดิบยังคงมีอยู่อย่างต่อเนื่องท่ามกลางความต้องการที่เพิ่มขึ้นอย่างมากอันเนื่องมาจากภาวะชะลอตัวของการเดินทางทางอากาศในยุคการระบาดใหญ่ เครื่องบินบางรุ่นต้องหยุดบินโดยไม่คาดคิด และการเปิดตัวเครื่องยนต์ใหม่บางรุ่นก็ประสบปัญหาในช่วงแรก ความท้าทายเหล่านี้ ซึ่งไม่น่าจะดีขึ้นในเร็วๆ นี้ ทำให้เกิดความล่าช้าทั้งในการส่งมอบเครื่องบินใหม่และระยะเวลาในการบำรุงรักษา

ความล่าช้าเหล่านี้อาจทวีความรุนแรงขึ้นจากเหตุการณ์ระดับโลก ความตึงเครียดทางภูมิรัฐศาสตร์และข้อกังวลด้านการค้าอาจส่งผลกระทบต่อซัพพลายเออร์รายสำคัญ ส่งผลให้เกิดการหยุดชะงักมากขึ้น

รายงานประเมินจากการประเมินการส่งมอบที่ต่ำกว่าเป้าในช่วงปี 2562–2567 ที่มีเพียง 7,000 ลำ เทียบกับเป้าก่อนโควิด 12,000 ลำ ก็มีการขาดเครื่องบินประมาณ 5,000 ลำ อย่างไรก็ตาม เนื่องจากว่าการปลดระวางเครื่องบินเก่าเกิดขึ้นช้ากว่าปกติ (อัตราปลดเฉลี่ย 1.8% ต่อปี เทียบกับ 2.8% ก่อนหน้า) ดังนั้น รายงานของ McKinsey ประเมินว่าการขาดแคลนที่แท้จริงอยู่ที่ประมาณ 2,000 ลำ โดยกว่า 75% เป็นเครื่องบินลำตัวแคบ

ผลกระทบต่อผู้มีส่วนเกี่ยวข้อง

2 ฉากทัศน์หลักใน 5–10 ปีข้างหน้า

รายงานมองแนวโน้มในปี 5-10 ปีข้างหน้าได้ 2 ฉากทัศน์ ได้แก่

ในฉากทัศน์นี้ การเติบโตที่มั่นคงของความต้องการเดินทางทางอากาศจะสอดคล้องกับอุปทานเครื่องบินใหม่ที่เพิ่มขึ้นอย่างต่อเนื่อง การผลิตเครื่องบินใหม่จะฟื้นตัวสู่ระดับที่สอดคล้องกับความต้องการ และการปลดระวางเครื่องบินจะกลับสู่ระดับเฉลี่ยในอดีต ซึ่งเป็นฉากทัศน์ที่เอื้อที่สุดต่อระบบนิเวศการบิน

ฉากทัศน์นี้อาจจะเกิดขึ้นเมื่อ

2.Reversal – กลับสู่ภาวะเครื่องมีจำนวนมากเกิน

ในฉากทัศน์นี้ ความต้องการของผู้โดยสารจะลดน้อยลง ขณะเดียวกัน อุปทานเครื่องบินใหม่ก็เพิ่มขึ้นอย่างรวดเร็ว อุตสาหกรรมการบินเป็นอุตสาหกรรมที่มีวัฏจักรสูง และบางครั้งองค์ประกอบบางอย่างของอุตสาหกรรมอาจปรับตัวมากเกินไป (ดังที่เคยเกิดขึ้นในช่วงเศรษฐกิจตกต่ำที่ผ่านมา) สถานการณ์เช่นนี้อาจสร้างอุปสรรคให้กับผู้ประกอบการหลายรายในอุตสาหกรรม

โดยอาจจะขึ้นในกรณีที่

สิ่งที่อุตสาหกรรมควรทำ

รายงานมีข้อเสนอให้

จากรายงาน “Over 4,500 aircraft shortage, according to PwC 2025 outlook” ซึ่งเผยแพร่เมื่อเดือนมกราคม 2568 บนเว็บไซต์ Aviation News Online โดยอ้างรายงานของ PwC ที่ประเมินว่าปัจจุบันอุตสาหกรรมการบิน ขาดแคลนเครื่องบินพาณิชย์กว่า 4,500 ลำ เฉพาะปี 2567 เพียงปีเดียว มีการ “ส่งมอบไม่ครบตามสัญญา” ประมาณ 560 ลำ

PwC ระบุว่า เครื่องบิน “จะไม่มีวันถูกสร้างและส่งมอบจริง” ทำให้สายการบินต่างๆ ขาดแคลนไปอีกหลายปีข้างหน้า นอกจากนี้ จำนวนคำสั่งซื้อที่ยืนยันแล้วยังลดลงอย่างมากในปี 2567 จากยอดคำสั่งซื้อสูงสุดเป็นประวัติการณ์ในปี 2566 และคาดว่าคำสั่งซื้อในปีนี้จะยังคงเท่ากับระดับของปีที่แล้ว

อย่างไรก็ตาม ฝ่ายบริหารของ Boeing ให้ข้อมูลโต้แย้งว่า ตัวเลข 4,000 ลำนั้น “ถูกตีความเกินจริง” และคาดว่าการขาดแคลนจริงอยู่ที่เพียง 1,500–1,800 ลำ อีกทั้งยังคาดว่าภาวะไม่สมดุลของอุปทานและอุปสงค์จะสมดุลกันในช่วงปลายทศวรรษนี้ โดยมี “องค์ประกอบสำคัญที่พร้อม” สำหรับปี 2568 ที่ทำให้เชื่อมั่นว่าห่วงโซ่อุปทานมีเสถียรภาพและมีแรงงานที่พร้อมจะเพิ่มผลผลิต

PwC คาดการณ์ว่าการส่งมอบเครื่องบินจะเพิ่มขึ้น “อย่างมีนัยสำคัญ” ในปีนี้ โดยการฟื้นตัวมาจาก Boeing เป็นหลัก

อีกประเด็นคือ ข้อจำกัดด้านการกำกับดูแล โดย PwC ชี้ว่า หน่วยงานอย่าง FAA ต้องได้รับงบประมาณและบุคลากรเพิ่ม เพื่อเร่งกระบวนการรับรองและอนุมัติการผลิต

ภาคธุรกิจให้เช่าเครื่องบินได้รับอานิสงส์จากภาวะอุปทานตึงตัว แต่ PwC เตือนว่าการขาดแคลนและปริมาณการส่งมอบเครื่องบินที่ค้างอยู่อาจจำกัดศักยภาพการเติบโตของตลาดให้เช่าเครื่องบินในระยะกลางและระยะยาว และอาจจำเป็นต้องพิจารณาช่องทางอื่นๆ สำหรับการขยายธุรกิจ

อ่านเพิ่มเติม