ดร.สมประวิณ มันประเสริฐ

“A person who never made a mistake never tried anything new.”

– Albert Einstein

ในสองบทความที่ผ่านมาเราสำรวจ ‘สุขภาพ’ ที่แตกต่างกันระหว่างระบบสถาบันการเงินกับภาคเศรษฐกิจจริงและตั้งคำถามถึงบทบาทของระบบสถาบันการเงินไทยในการส่งเสริมการเติบโตทางเศรษฐกิจผ่านการให้สินเชื่อไปแล้ว บทความนี้เราจะสำรวจลึกลงไปถึง ‘ธรรมชาติ’ ของการให้สินเชื่อในประเทศไทยและคลี่ให้เห็นถึงปัจจัยที่ส่งผลต่อการตัดสินใจให้สินเชื่อของสถาบันการเงิน โดยพยายามตอบ 3 คำถามต่อไปนี้

คำถามที่ 1 การเข้าไม่ถึงสินเชื่อเป็นเพราะ ‘ธุรกิจไม่ขอ’ หรือ ‘สถาบันการเงินไม่ให้’?

ข้อมูลการสำรวจของธนาคารโลกในปี 2017 พบว่ามีคนไทยที่อายุ 15 ปีขึ้นไปเพียง 11.0% ที่เข้าถึงสินเชื่อเพื่อจัดตั้ง บริหารหรือขยายกิจการ ทำไมธุรกิจจำนวนมากจึงยังไม่ได้รับสินเชื่อ? มีสาเหตุที่เป็นไปได้ 2 ประการด้วยกัน คือ (1) สาเหตุด้านความต้องการสินเชื่อซึ่งหมายถึงการที่ภาคธุรกิจไม่มีความต้องการขอสินเชื่อตั้งแต่แรก และ (2) สาเหตุด้านอุปทานสินเชื่อ ก็คือธุรกิจมีการขอสินเชื่อแต่สถาบันการเงินปฏิเสธการให้

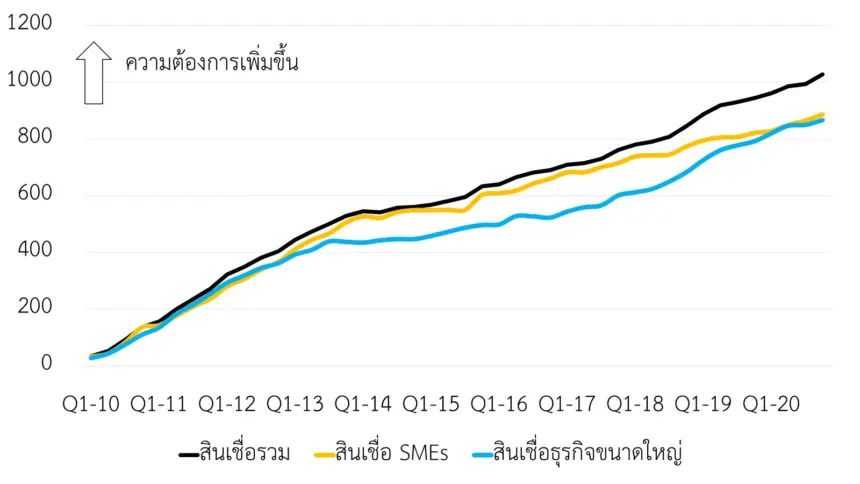

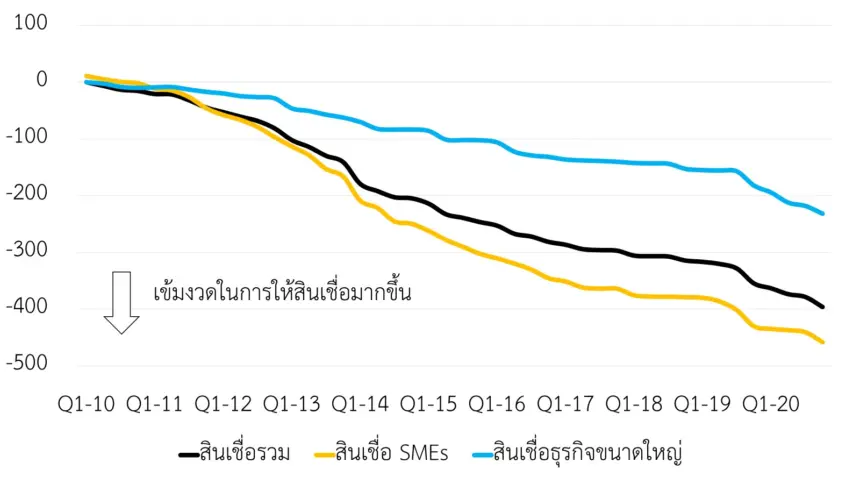

จากข้อมูลรายงานภาวะและแนวโน้มสินเชื่อของสถาบันการเงินตั้งแต่ไตรมาสที่ 1 ของปี 2010 เป็นต้นมา1 พบว่าความต้องการสินเชื่อและความเข้มงวดในการให้สินเชื่อเปลี่ยนแปลงอย่างไม่ได้สมดุลกัน รูปที่ 1 และ รูปที่ 2 แสดงการเปลี่ยนแปลงสะสมของความต้องการสินเชื่อ (Credit Demand) และความเข้มงวดในการให้สินเชื่อ (Credit Standard) ตามลำดับ โดยรูปที่ 1 แสดงให้เห็นว่าธุรกิจมีความต้องการขอสินเชื่อเพิ่มขึ้นอย่างต่อเนื่อง ขณะที่รูปที่ 2 กลับชี้ว่าสถาบันการเงินเพิ่มความเข้มงวดในการให้สินเชื่อมาโดยตลอด

เมื่อแบ่งข้อมูลเป็นธุรกิจขนาดใหญ่และธุรกิจ SMEs จะเห็นว่าทั้งธุรกิจทั้งสองขนาดต่างมีความต้องการขอสินเชื่อเพิ่มขึ้นทั้งคู่ โดยเฉพาะ SMEs ที่มีความต้องการเพิ่มขึ้นมากในช่วงปี 2013-19 ซึ่งเป็นการขอสินเชื่อเพื่อการลงทุนใหม่และสินเชื่อหมุนเวียน อย่างไรก็ตาม สถาบันการเงินกลับเพิ่มความเข้มงวดในการให้สินเชื่อกับ SMEs อย่างมากเมื่อเทียบกับธุรกิจขนาดใหญ่ ทำให้ความเข้มงวดสะสมในการให้สินเชื่อธุรกิจใหญ่และ SMEs ฉีกออกจากกันอย่างชัดเจน

รูปที่ 1 ความต้องการสินเชื่อที่เพิ่มขึ้น (ลดลง) สะสมจาก 2020Q1

ที่มา: ธนาคารแห่งประเทศไทย

รูปที่ 2 ความเข้มงวดในการให้สินเชื่อที่เพิ่มขึ้น (ลดลง) สะสมจาก 2020Q1

ที่มา: ธนาคารแห่งประเทศไทย

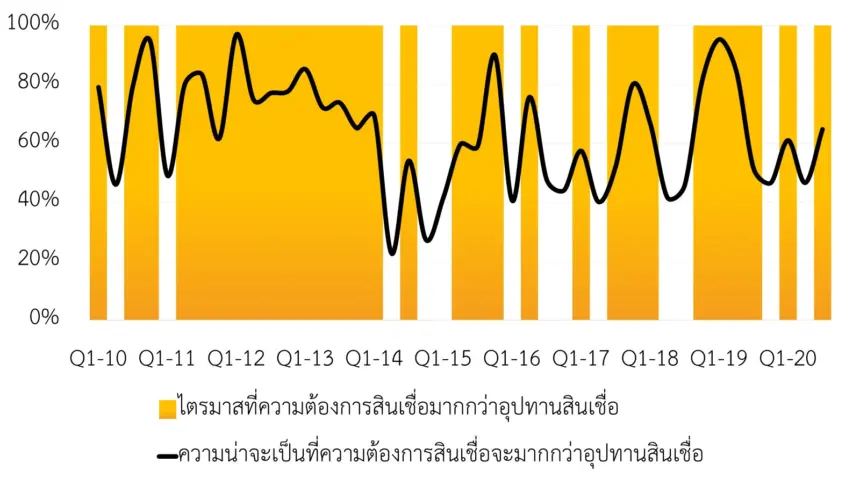

หากสำรวจต่อไปว่าตลาดสินเชื่อไทยอยู่ในภาวะที่ ‘มีความต้องการขอสินเชื่อมากเกินไป’ หรือ ‘น้อยเกินไป’ เมื่อเทียบกับปริมาณสินเชื่อที่สถาบันการเงินยินดีให้ จากการประมาณค่าแบบจำลองอย่างง่าย2พบว่าในช่วงไตรมาสที่ 1 ของปี 2010 ถึงไตรมาสที่ 3 ของปี 2020 ตลาดสินเชื่อไทยใช้เวลาราว 73% อยู่ในภาวะที่มีความต้องการขอสินเชื่อมากกว่าที่สถาบันการเงินยินดีจะให้ (รูปที่ 3) ผลการศึกษาดังกล่าวชี้ว่าการที่ธุรกิจจำนวนมากยังเข้าไม่ถึงสินเชื่อน่าจะเป็นผลจาก ‘สถาบันการเงินไม่ให้’ มากกว่า ‘ธุรกิจไม่ขอ’

รูปที่ 3 ความน่าจะเป็นที่ต้องการสินเชื่อจะมากกว่าอุปทานสินเชื่อ

ที่มา: ธนาคารแห่งประเทศไทย, คำนวณโดยผู้เขียน

คำถามที่ 2 สถาบันการเงินคิดอย่างไรจึงไม่ให้สินเชื่อ?

ในความเป็นจริง สถาบันการเงินก็คิดไม่ต่างจากธุรกิจประเภทอื่น นั่นคือ แสวงหาผลตอบแทนสูงสุดภายใต้ทรัพยากรที่มีและความเสี่ยงที่ต้องบริหารจัดการ

ทฤษฎีทางเศรษฐศาสตร์การเงินบอกว่าสถาบันการเงินตัดสินใจให้สินเชื่อจากปัจจัย 3 กลุ่ม กลุ่มที่ 1 คือ การประเมินผลตอบแทนและความเสี่ยงจากการให้สินเชื่อสำหรับลูกค้าแต่ละคน ซึ่งขึ้นกับแผนธุรกิจและฐานะการเงินของลูกค้า ตลอดจนภาวะอุตสาหกรรมและเศรษฐกิจในภาพใหญ่ ถ้าผลตอบแทนเหมาะสมและยอมรับความเสี่ยงได้ สถาบันการเงินก็จะให้สินเชื่อ กลุ่มที่ 2 คือสภาพคล่องของสถาบันการเงินและต้นทุนที่สถาบันการเงินต้องจ่ายเพื่อระดมเงินมาปล่อยสินเชื่อ หากสามารถระดมเงินได้ ณ ต้นทุนต่ำ สถาบันการเงินจะมีแรงจูงใจที่จะให้สินเชื่อมากขึ้น กลุ่มที่ 3 คือการแข่งขันให้สินเชื่อกับสถาบันการเงินอื่น

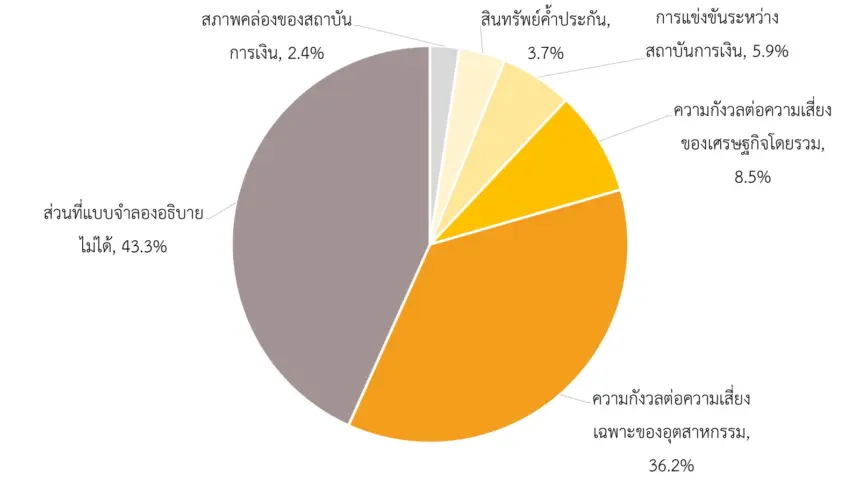

จากผลการสำรวจภาวะและแนวโน้มสินเชื่อของสถาบันการเงิน ผมใช้แบบจำลองทางสถิติอย่างง่ายในการวัดว่าปัจจัยกลุ่มใดมีอิทธิพลต่อการตัดสินใจในการให้สินเชื่อของสถาบันการเงินมากกว่ากัน3 (รูปที่ 4) โดยพิจารณาทั้งปัจจัยกลุ่มที่ 1 คือผลการสำรวจถึงความกังวลต่อความเสี่ยงของเศรษฐกิจโดยรวม ความเสี่ยงเฉพาะของอุตสาหกรรม และสินทรัพย์ค้ำประกัน นอกจากนี้ ยังพิจารณาปัจจัยกลุ่มที่ 2 คือ ภาวะสภาพคล่องของสถาบันการเงิน และปัจจัยกลุ่มที่ 3 คือ การแข่งขันระหว่างสถาบันการเงินด้วย

รูปที่ 4 ปัจจัยที่มีผลต่อความเข้มงวดในการให้สินเชื่อ

ที่มา: ธนาคารแห่งประเทศไทย, คำนวณโดยผู้เขียน

ผลการศึกษาพบว่าสถาบันการเงินให้สินเชื่อโดยคำนึงถึงปัจจัยกลุ่มที่ 1 คือปัจจัยด้านความเสี่ยงเป็นอย่างมาก โดยความเข้มงวดในการให้สินเชื่อมาจากความกังวลต่อความเสี่ยงระดับอุตสาหกรรมมีความสำคัญถึง 36.2% ขณะที่ภาวะเศรษฐกิจมีความสำคัญถึง 8.5% ในขณะที่สภาพคล่องและการแข่งขันระหว่างสถาบันการเงินต่างมีความสำคัญรองลงมา ข้อสังเกตอีกประการหนึ่งคือปัจจัยที่มีสามารถอธิบายพฤติกรรมความเข้มงวดในการให้สินเชื่อได้เพียง 56.7% ขณะที่ 43.3% สามารถอธิบายได้โดยปัจจัยอื่นที่ยังไม่ได้ใส่เข้ามาในแบบจำลอง ซึ่งหนึ่งในปัจจัยสำคัญที่เราไม่มีข้อมูลคือความเสี่ยงระดับบุคคล หรืออาจกล่าวได้ว่า ความเสี่ยงที่สำคัญประการหนึ่งเกิดจาก ‘ความไม่รู้ว่าไม่รู้’

ผลการศึกษาบ่งบอกว่าสถาบันการเงินให้สินเชื่อโดยคำนึงถึงปัจจัยรอบด้านแต่ให้ความสำคัญกับการระมัดระวังความเสี่ยงเป็นพิเศษ กล่าวคือวิธีการประเมินสินเชื่อของสถาบันการเงินไทยมีความเสี่ยงเป็นศูนย์กลาง (Risk-Based) หากพิจารณาถึงความอ่อนแอและเปราะบางของเศรษฐกิจไทยในช่วงที่ผ่านมา จึงอธิบายได้ว่าทำไมสถาบันการเงินไทยจึงระมัดระวังในการให้สินเชื่ออย่างมากในช่วงที่ผ่านมา

คำถามที่ 3 การให้สินเชื่อต้องแลกมาด้วยความเสี่ยงเสมอไปหรือไม่?

การพิจารณาความเสี่ยงจากการให้สินเชื่อเป็นสิ่งที่สำคัญและเข้าใจได้ โดยเฉพาะอย่างยิ่งหากเราพิจารณาถึงบริบทของสถาบันการเงินไทยที่ต้องเผชิญกับวิกฤตเศรษฐกิจการเงินในปี 1997 (วิกฤตเศรษฐกิจต้มยำกุ้ง) ซึ่งเกิดจากความเสี่ยงภายในระบบสถาบันการเงินเอง ดังนั้น จึงอธิบายได้ว่าทำไมการกำกับดูแลและสถาบันการเงินจึงให้ความสำคัญกับการบริหารจัดการความเสี่ยงหรือ ‘การรักษาเสถียรภาพของระบบสถาบันการเงิน’ มากเป็นพิเศษ

เมื่อให้ความสำคัญกับความเสี่ยง สถาบันการเงินจึงระมัดระวังเป็นพิเศษที่จะให้สินเชื่อกับธุรกิจที่มีความเสี่ยงสูงหรือประเมินความเสี่ยงได้ยาก โดยเฉพาะ SMEs ซึ่งเป็นธุรกิจใหม่และมีประวัติทางการเงินสั้น ดังนั้น เราจึงได้เห็นการกำกับดูแลและสถาบันการเงินแลกการให้สินเชื่อ (ซึ่งช่วยสนับสนุนการเติบโตทางเศรษฐกิจ) ไปกับการลดความเสี่ยงที่มีต่อสถาบันการเงิน

แต่การกำกับดูแลและสถาบันการเงินจำเป็นต้องแลก (Trade-off) การให้สินเชื่อกับเสถียรภาพของระบบสถาบันการเงินเสมอไปหรือไม่?

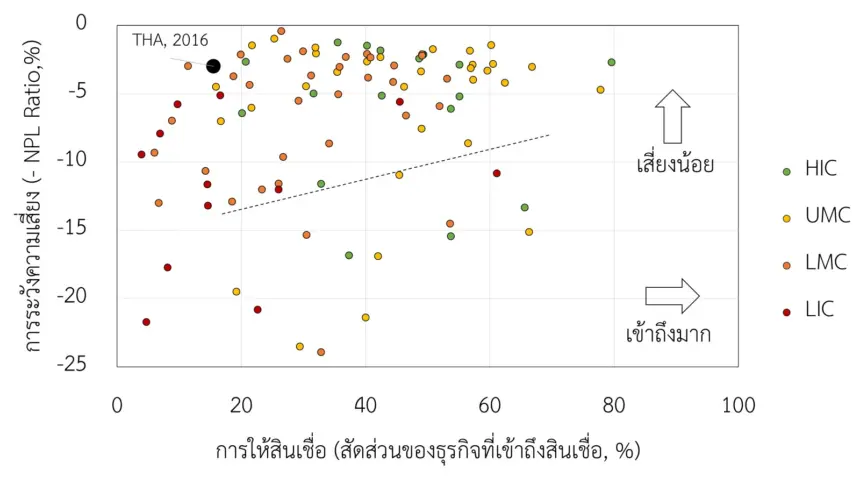

รูปที่ 5 แสดงความสัมพันธ์ระหว่างการเข้าถึงสินเชื่อ (การให้สินเชื่อ) และการระวังความเสี่ยงระหว่างประเทศในช่วงปี 2010-2017 โดยการให้สินเชื่อวัดจากสัดส่วนของธุรกิจที่มีหรือเคยมีวงเงินสินเชื่อกับสถาบันการเงิน (แกนนอน) ขณะที่การระวังความเสี่ยงวัดจากค่าลบของสัดส่วนของหนี้ที่ไม่ก่อให้เกิดรายได้ต่อสินเชื่อรวมของสถาบันการเงิน (-NPL Ratio, แกนตั้ง) ประเทศที่มีการให้สินเชื่อในระดับต่ำแต่มีความเสี่ยงต่ำจะอยู่บริเวณมุมซ้ายบนของรูป ขณะที่ประเทศที่มีการให้สินเชื่อในระดับสูงแต่มีความเสี่ยงสูงจะอยู่บริเวณมุมขวาล่าง หากมีการ Trade-off เกิดขึ้นจริง ตัวแปรทั้งสองควรมีความสัมพันธ์เป็นลบและข้อมูลควรเรียงตัวจากมุมซ้ายบนลงมายังมุมขวาล่าง

รูปที่ 5 ความสัมพันธ์ระหว่างการเข้าถึงสินเชื่อกับเสถียรภาพทางการเงิน (1)

ที่มา: World Bank’s Global Financial Development Database, คำนวณโดยผู้เขียน

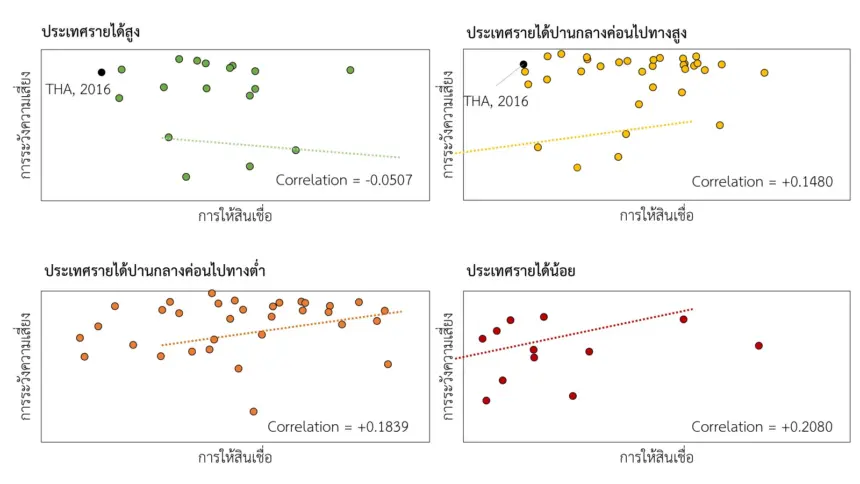

จากรูป จะเห็นได้ว่าความสัมพันธ์ที่เกิดขึ้นยังไม่ชัดเจน แต่หากแบ่งข้อมูลตามกลุ่มรายได้ดังรูปที่ 64 จะพบว่ามีลักษณะ Trade-off เกิดขึ้นเฉพาะในกลุ่มประเทศรายได้สูงโดยค่าสัมประสิทธิ์แสดงความสัมพันธ์ (Correlation) ระหว่างการให้สินเชื่อและการระวังความเสี่ยงมีความสัมพันธ์เป็นลบ (รูปที่ 6) ในทางตรงกันข้าม สำหรับประเทศรายได้ปานกลางและรายได้น้อย การให้สินเชื่อและการระวังความเสี่ยงกลับมีความสัมพันธ์เป็นบวกและมี Correlation เป็นบวกมากขึ้นเมื่อมีรายได้น้อยลง ซึ่งแปลว่าประเทศรายได้ปานกลางและรายได้น้อยยัง ‘ไม่ต้องเผชิญกับ Trade-off’ เหมือนกับประเทศพัฒนาแล้ว

จะสังเกตได้ว่า การ Trade-off ระหว่างการให้สินเชื่อและการระวังความเสี่ยงเกิดขึ้นเฉพาะในประเทศรายได้สูงที่มีระบบการเงินที่มีคุณภาพอยู่แล้ว โจทย์ของการกำกับดูแลระบบสถาบันการเงินในประเทศรายได้สูงจึงเป็นการชั่งน้ำหนักระหว่างการให้สินเชื่อกับการระวังความเสี่ยง และเนื่องจากประเทศรายได้สูงมีระบบการเงินที่ลึกและหลากหลายพอที่จะสนับสนุนการเติบโตทางเศรษฐกิจอยู่แล้ว ผู้กำกับดูแลจึงหันมาให้ความสำคัญกับการบริหารความเสี่ยงได้มาก

รูปที่ 6 ความสัมพันธ์ระหว่างการเข้าถึงสินเชื่อกับเสถียรภาพทางการเงิน (2)

ที่มา: World Bank’s Global Financial Development Database, คำนวณโดยผู้เขียน

แต่สำหรับประเทศรายได้ปานกลางและรายได้น้อยที่ระบบการเงินยังพัฒนาไม่เต็มที่ โจทย์ของระบบสถาบันการเงินยังไม่ใช่การเลือกระหว่างการให้สินเชื่อกับการระวังความเสี่ยงเหมือนประเทศรายได้สูง แต่โจทย์ที่สำคัญกว่าคือการสนับสนุนการเข้าถึงสินเชื่อเพื่อสนับสนุนการเติบโตทางเศรษฐกิจก่อน ข้อมูลข้างต้นสนับสนุนว่าการเพิ่มการเข้าถึงสินเชื่อเป็นสิ่งที่จำเป็นต้องทำและสามารถทำได้เพราะสถาบันการเงินยังสามารถให้สินเชื่อเพื่อขึ้นโดยไม่ต้องแลกกับความเสี่ยงเสมอไป

แนวคิดที่ว่าการกำกับดูแลและสถาบันการเงินสามารถสนับสนุนการเข้าถึงสินเชื่อไปพร้อมกับการบริหารความเสี่ยงของสถาบันการเงินเป็นแนวคิดที่ได้รับการสนับสนุนมากขึ้นจากนักเศรษฐศาสตร์และผู้ดำเนินนโยบาย งานของ Jansen (2010) อธิบายว่าแม้การให้สินเชื่อกับธุรกิจขนาดเล็กอาจเสี่ยง แต่ก็เสี่ยงแค่ในช่วงแรก เพราะหากธุรกิจที่ดีได้รับการสนับสนุนทางการเงินอย่างเพียงพอจนตั้งตัวได้ ความเสี่ยงในระยะแรกจะได้รับการชดเชยจากการที่ธุรกิจมีผลการดำเนินงานที่ดีและฐานะการเงินที่มั่นคงในระยะยาว นอกจากนี้ ผลประโยชน์ในระยะยาวจะยิ่งเพิ่มสูงขึ้น (Non-linear) เพราะทำให้หากธุรกิจสามารถเข้าถึงสินเชื่ออย่างทั่วถึง จะทำให้ระบบการเงินมีความลึกขึ้นและหลากหลายขึ้นในระยะยาวซึ่งเป็นผลดีต่อภูมิทัศน์ของธุรกิจและส่งให้ระบบสถาบันการเงินและระบบเศรษฐกิจโดยรวมมีเสถียรภาพและมีภูมิคุ้มกันตามไปด้วย5

ขณะเดียวกัน Jean-Claude Trichet ผู้ว่าการธนาคารกลางยุโรป (ECB) ก็เคยกล่าวไว้ในสุนทรพจน์ในปี 20036ว่าการรักษาเสถียรภาพทางการเงินไม่ได้มีแค่มิติของการลดความเสี่ยงของสถาบันการเงินเท่านั้น แต่ยังมีมติของการเข้าถึงบริการทางการเงินด้วย ดังนั้น การรักษาเสถียรภาพทางการเงินยังต้องช่วยลดอุปสรรคในการเข้าถึงบริการทางการเงินซึ่งเกิดจากความไม่สมบูรณ์ของตลาดการเงิน (Market Imperfection) เช่น ปัญหาความไม่สมบูรณ์ของข้อมูลข่าวสารด้วยเช่นกัน

เศรษฐกิจไทย ‘มีรายได้น้อย แต่รสนิยมสูง’

เมื่อมองย้อนกลับมาที่เศรษฐกิจไทย รูปที่ 5 และรูปที่ 6 ชี้ว่าสถาบันการเงินและการกำกับดูแลของไทยให้ความสำคัญกับการระมัดระวังความเสี่ยงอย่างมาก แต่ให้สินเชื่อน้อยเมื่อเทียบกับประเทศรายได้สูงหรือแม้กระทั่งประเทศรายได้ปานกลางค่อนไปทางสูงที่มีระดับการพัฒนาใกล้เคียงกัน ข้อมูลสะท้อนว่าระบบสถาบันการเงินไทยยังสามารถเพิ่มการเข้าถึงสินเชื่อได้อีกมาก เมื่อเทียบกับประเทศอื่นที่ระมัดระวังความเสี่ยงเหมือนกัน

คำถาม-คำตอบทั้งสามข้อชวนให้เราทบทวนว่าสถาบันการเงินและการกำกับดูแลของไทยควร ‘กลัว’ ความเสี่ยงมากแค่ไหนจึงจะเป็นผลดีต่อเศรษฐกิจไทยมากที่สุด ข้อเท็จจริงบ่งชี้ว่าระบบสถาบันการเงินไทยซึ่งเป็นประเทศรายได้ปานกลางมีบรรทัดฐานในการดำเนินงานไม่แตกต่างจากประเทศรายได้สูง ทั้งในแง่ของเป้าหมายและบริบทของระบบเศรษฐกิจการเงิน หากเปรียบบรรทัดฐานเป็น ‘รสนิยม’ จะเปรียบได้ว่า ‘รสนิยม’ จะต้องเหมาะสมกับ ‘รายได้’ หากไทยมีรายได้น้อยแต่กลับมีรสนิยมสูง ระบบสถาบันการเงินไทยอาจจะ ‘กลัว’ ความเสี่ยงมากเกินไปจนไม่กล้าให้สินเชื่อเพื่อสนับสนุนการเติบโตทางเศรษฐกิจอย่างเพียงพอ ดังนั้น‘การมีรายได้น้อยแต่มีรสนิยมสูง’ อาจกลายเป็นปัญหาเชิงโครงสร้างสถาบันที่จำกัดการพัฒนาทางเศรษฐกิจของไทยในระยะยาว

ดังนั้น เราจึงไม่ควรถามว่าระบบสถาบันการเงินไทยจะระวังหรือหลีกเลี่ยงความเสี่ยงอย่างไร แต่ควรถามว่าระบบสถาบันการเงินไทยจะ ‘เสี่ยงอย่างไร’ ให้ภาคเศรษฐกิจจริงเข้าถึงทรัพยากรทางการเงินมากขึ้น และสนับสนุนให้ภาคเศรษฐกิจจริงใช้ทรัพยากรทางการเงินให้เกิดประโยชน์สูงสุด ซึ่งเชื่อมโยงกับ ‘กรอบ’ หรือ ‘กฎ’ ที่กำหนดรูปแบบในการดำเนินกิจการของสถาบันทางการเงินและความสัมพันธ์ระหว่างสถาบันการเงินกับภาคเศรษฐกิจจริง โดยการตอบคำถามดังกล่าวจำเป็นต้องตอบจากมุมมองของเศรษฐศาสตร์เชิงสถาบันว่า ‘เงื่อนไขเชิงสถาบันแบบใด’ ที่เอื้อให้สถาบันการเงินสามารถสนับสนุนการเข้าถึงสินเชื่อไปพร้อมกับการบริหารจัดการความเสี่ยงอย่างมีประสิทธิภาพ

หมายเหตุ

เผยแพร่ครั้งแรกใน THE STANDARD OPINION 9 กุมภาพันธ์ 2021 (https://thestandard.co/how-should-the-thai-economy-fear-the-risks/)

1.การสำรวจความคิดเห็นของผู้บริหารระดับสูงที่ดูแลงานด้านสินเชื่อของสถาบันการเงินจำนวน 52 แห่ง

2.ความน่าจะเป็นที่ความต้องการขอสินเชื่อจะมากกว่าความต้องการให้สินเชื่อ (Pr(D>S)) คำนวณจากการกระจายตัวของส่วนต่างระหว่างอุปสงค์และอุปทานของสินเชื่อ โดยสมการแสดงอุปสงค์และอุปทานของสินเชื่อประมาณค่ามาจากแบบจำลอง Disequilibrium Model ของ Maddala and Nelson (1974) โดยใช้วิธี Maximum Likelihood Estimation ในการหาค่า Parameters

3.ความสำคัญของปัจจัยวัดได้จากการแยกองค์ประกอบของ Variance (Variance Decomposition) ของข้อมูลความเข้มงวดในการให้สินเชื่อ โดยปัจจัยที่มีความสำคัญมากคือปัจจัยที่มีส่วนอธิบาย Variance ของข้อมูลอยู่ในระดับสูง

4.HIC หมายถึงกลุ่มประเทศรายได้สูง UMC หมายถึงกลุ่มประเทศรายได้ปานกลางค่อนไปทางสูง LMC หมายถึงกลุ่มประเทศรายได้ปานกลางค่อนไปทางต่ำและ LIC หมายถึงกลุ่มประเทศรายได้น้อย

5.อ่านเพิ่มเติมได้จากhttps://www.researchgate.net/publication/228201813_Financial_Inclusion_and_Financial_Stability_Current_Policy_Issues

6.อ่านเพิ่มเติมได้จาก https://www.bis.org/review/r031205a.pdf