ที่ประชุม ครม. เห็นชอบอนุมัติ ชุดใหญ่ให้คนไทย ที่เป็นหนี้ลืมตาอ้าปากได้ จัดมาตรการช่วยเหลือลูกหนี้ รายย่อยและผู้ประกอบการวิสาหกิจขนาดกลางและขนาดย่อม(Small and Medium Enterprises : SMEs) และมาตรการช่วยเหลือลูกหนี้กลุ่มเปราะบางอื่นของสถาบันการเงินเฉพาะกิจ มั่นใจเศรษฐกิจไทยฟื้นแน่

นายจิรายุ ห่วงทรัพย์ โฆษกประจำสำนักนายกรัฐมนตรี เปิดเผยว่า ที่ประชุมคณะรัฐมนตรีวันนี้(11 ธ.ค.2567) พิจารณาเรื่องที่กระทรวงการคลังเสนอเพื่อให้การช่วยเหลือและกระตุ้นเศรษฐกิจของประเทศ โดยนายพิชัย ชุณหวชิร รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง ได้รายงานในที่ประชุม ครม.ว่า จากการสรุปผลประชุม ของ คกก. นโยบายโครงการกระตุ้นเศรษฐกิจ ครั้งที่ 1/2567 เมื่อวันที่ 19 พ.ย. 2567 ที่ประชุมได้มีมติเห็นชอบแนวทางและมาตรการกระตุ้นเศรษฐกิจ ซึ่งรวมถึงโครงการแก้ไขปัญหาหนี้สิน โดย ก.คลัง ได้หารือกับธนาคารแห่งประเทศไทย สภาพัฒน์ฯ และหน่วยงานที่เกี่ยวข้อง เพื่อจัดทำมาตรการช่วยเหลือลูกหนี้ รายย่อยและผู้ประกอบการ SMEs และมาตรการช่วยเหลือ ลูกหนี้กลุ่มเปราะบางอื่น ของสถาบันการเงินเฉพาะกิจ และแนวทางการแก้ไขหนี้ครัวเรือนอย่างเป็นรูปธรรมและยั่งยืน ก.คลัง ได้เสนอ ครม.

มาตรการช่วยเหลือลูกหนี้รายย่อยและผู้ประกอบการ SMEs และมาตรการช่วยเหลือลูกหนึ่กนี้กลุ่มเปราะบางอื่นของสถาบันการเงินเฉพาะกิจ ประกอบด้วย 3 มาตรการ และแนวทางการแก้ไขหนี้ครัวเรือนอย่างเป็นรูปธรรมและยั่งยืน มีรายละเอียดสรุปได้ ดังนี้

1. มาตรการช่วยเหลือลูกหนี้รายย่อยและผู้ประกอบการ SMEs เป็นความร่วมมือ ระหว่างภาครัฐและเอกชน เพื่อช่วยลูกหนี้ของ ธ.พาณิชย์ และ SFIร ที่เริ่มมีปัญหาชำระหนี้แต่มีโอกาสฟื้นตัว โดยมุ่งรักษาทรัพย์สินและสนับสนุนให้ผู้ประกอบการ SMEs ดำเนินธุรกิจต่อไป มาตรการนี้เป็นการช่วยเหลือชั่วคราวเฉพาะกลุ่มที่มีคุณสมบัติตามที่กำหนด พร้อมแนวทาง ป้องกัน Moral Hazard เพื่อให้ลูกหนี้สามารถหนี้ได้และมีประวัติการชำระหนี้ที่ขึ้น รวมถึงช่วยเพิ่มโอกาสในการเข้าถึงสินเชื่อในอนาคต

2. มาตรการช่วยเหลือลูกหนี้ของ Non-banks โดยขยายการให้ความช่วยเหลือให้ครอบคลุมไปยังลูกหนี้ของ Non-banks เนื่องจากกลุ่มนีืมีความเปราะบางและมีหนี้สินส่วนบุคคลที่ดอกเบี้ยสูง ซึ่งการช่วยเหลือควรมุ่งเน้นการลดดอกเบี้ยเพื่อลดภาระการชำระหนี้ให้กับลูกหนี้กลุ่มนี้

3.มาตรการช่วยเหลือกลุ่มเปราะบางเพิ่มเติมของ SFIs มีวัตถุประสงค์เพื่อดำเนินมาตรการช่วยเหลือเพิ่มเติมสำหรับลูกหนี้กลุ่มเปราะบางอื่น ๆ เช่น เกษตรกร ผู้ประกอบการหาบเร่แผงลอย ซึ่งจะไม่ซ้ำซ้อนกับกลุ่มลูกหนี้ ตามมาตรการช่วยเหลือลูกหนี้รายย่อยและผู้ประกอบการ SMEs และควรครอบคลุมลูกหนี้ที่มีประวัติการชำระหนี้ดี เพื่อสร้างแรงจูงใจในการรักษาวินัยทางการเงินของลูกหนี้

4. แนวทางการแก้ไขหนี้ครัวเรือนอย่างเป็นรูปธรรมและยั่งยืน ที่ธนาคารแห่งประเทศไทยเสนอ ประกอบด้วย 2 แนวทางหลัก

(1) ยกระดับข้อมูลหนี้สินครัวเรือนที่จัดเก็บในระบบฐานข้อมูลของ บจก. ข้อมูลเครดิตแห่งชาติ เพื่อส่งเสริมการมีหนี้ที่สร้างมูลค่าเพิ่มทางเศรษฐกิจในระดับที่เหมาะสมกับรายได้ และไม่เกินกำลังในการชำระคืน รวมถึงออกแบบมาตรการช่วยเหลือลูกหนี้ได้อย่างตรงจุดและทันการณ์ และยกระดับข้อมูลหนี้สินครัวเรือน โดยมีแนวทาง เช่น ปรับปรุงและเพิ่มเติมการจัดทำฐำนข้อมูลภาวะหนี้นอกระบบของครัวเรือน เพื่อให้มีข้อมูลสถานะภาระหนี้สินที่แท้จริง

(2) การสร้างความสามารถในการแข่งขันและการยกระดับรายได้ โดยดำเนินการควบคู่ไปกับการแก้ไขปัญหาหนี้สินของครัวเรือน โดยมีแนวทาง เช่น ส่งเสริมให้แรงงานยกระดับทักษะฝีมือแรงงาน ดูแลให้ผู้ประกอบการ SMEs ที่อยู่ในห่วงโซ่อุปทานของธุรกิจรายใหญ่ได้รับความเป็นธรรม

โดยที่ประชุมเห็นชอบ อนุมัติ และรับทราบตามที่ ก.คลัง เสนอ และให้รับความเห็นหน่วยงานที่เกี่ยวข้องไปพิจารณาดำเนินการ

ต่อมาในเวลา 14.00 น. ธนาคารแห่งประเทศไทย(ธปท.) จัดงานพิธีลงนามในบันทึกความเข้าใจ(MOU) และแถลงข่าวมาตรการแก้หนี้ โครงการ “คุณสู้ เราช่วย” ซึ่งเป็นมาตรการชั่วคราวเพิ่มเติม ที่กระทรวงการคลัง ธปท. สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ สมาคมธนาคารไทย สมาคมธนาคารนานาชาติ สมาคมสถาบันการเงินของรัฐ รวมถึงผู้ประกอบธุรกิจที่มิใช่สถาบันการเงิน (Non-Banks) บางแห่ง ได้ร่วมกันผลักดัน เพื่อให้ความช่วยเหลือลูกหนี้รายย่อยและ SMEs เฉพาะกลุ่ม โดยมีกลไกการส่งเสริมวินัยทางการเงินควบคู่ไปกับการป้องกันไม่ให้เกิดปัญหาการเสียวินัยในการชำระหนี้ (moral hazard) ในภายหลัง

โครงการ “คุณสู้ เราช่วย” นับเป็นการประสานบทบาทของทั้งภาครัฐ เอกชน และลูกหนี้ ในการแก้ไขปัญหาหนี้ครัวเรือนในกลุ่มเปราะบาง โดยลูกหนี้จะต้องลงทะเบียนสมัครเข้าร่วมโครงการและชำระหนี้ตามเงื่อนไข ขณะที่ภาครัฐและสถาบันการเงินจะร่วมสนับสนุนเม็ดเงินในการให้ความช่วยเหลือเพิ่มเติมฝ่ายละครึ่งหนึ่ง (50%) เพื่อให้ความช่วยเหลือลูกหนี้ที่ร่วมโครงการ

นายพิชัย ชุณหวชิร รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง กล่าวว่า “รัฐบาลเล็งเห็นความสำคัญของการแก้ไขปัญหาหนี้สินของประชาชน โดยเชื่อว่ามาตรการนี้จะช่วยบรรเทาความเดือดร้อนและช่วยดูแลความเป็นอยู่ของประชาชนให้ดียิ่งขึ้น ภาครัฐและเอกชนจึงร่วมกันออกโครงการ “คุณสู้ เราช่วย” เพื่อช่วยเหลือลูกหนี้รายย่อยและ SMEs ขนาดเล็ก ครอบคลุมลูกหนี้รวมจำนวน 2.1 ล้านบัญชี เป็นลูกหนี้ 1.9 ล้านราย และมียอดหนี้รวมประมาณ 8.9 แสนล้านบาท ทั้งนี้ การแก้หนี้ที่ยั่งยืนต้องควบคู่ไปกับการเพิ่มทักษะ (upskill/reskill) และเสริมสร้างรายได้ให้กับลูกหนี้ ซึ่งเป็นอีกด้านที่รัฐบาลพยายามแก้ไขปัญหาและยกระดับรายได้ของครัวเรือนให้ดียิ่งขึ้น”

นายเศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย กล่าวว่า “การแก้ปัญหาหนี้ครัวเรือนเป็นงานที่ ธปท. ให้ความสำคัญและผลักดันมาต่อเนื่อง เพื่อให้ประชาชนมีความเป็นอยู่ที่ดีขึ้นและเศรษฐกิจเติบได้อย่างยั่งยืน โดยโครงการนี้มี 2 จุดสำคัญที่ต่างจากที่ผ่านมา คือ (1) การปรับโครงสร้างหนี้

ที่เน้นตัดเงินต้น และลดภาระผ่อนในช่วง 3 ปี เพื่อเพิ่มสภาพคล่องให้กับลูกหนี้ (2) การร่วมสมทบเงิน (Co-payment) จากภาครัฐและสถาบันการเงินเพื่อช่วยลดภาระจ่ายของลูกหนี้ โดยชื่อของโครงการนี้สะท้อนความตั้งใจของทุกฝ่าย โดย “คุณสู้” สะท้อนถึงลูกหนี้ที่พร้อมจะสู้ต่อในการแก้ไขปัญหาหนี้ ส่วน “เราช่วย” คือ ภาครัฐและสถาบันการเงินที่พร้อมช่วยเหลือลูกหนี้ เพื่อลดภาระและปิดจบหนี้ได้เร็วขึ้น ความสำเร็จของโครงการนี้ จึงถือเป็นความร่วมมือจากทั้งลูกหนี้ ภาครัฐ และเจ้าหนี้ ในการแก้ไขปัญหาหนี้อย่างยั่งยืน”

นายผยง ศรีวณิช ประธานสมาคมธนาคารไทย กล่าวว่า “สมาคมธนาคารไทยและธนาคารสมาชิก พร้อมสนับสนุนภาครัฐในโครงการ “คุณสู้ เราช่วย” เพื่อช่วยเหลือลูกหนี้รายย่อย และผู้ประกอบธุรกิจรายเล็ก ซึ่งคาดว่าจะสามารถให้การช่วยเหลือลูกหนี้ของธนาคารพาณิชย์ รวมถึงบริษัทลูกในกลุ่มได้ราว 1.5 ล้านบัญชี คิดเป็นยอดหนี้กว่า 4 แสนล้านบาท โดยการร่วมมือกับภาครัฐเพื่อช่วยเหลือลูกหนี้ภายใต้โครงการนี้ สอดคล้องกับแผนยุทธศาสตร์ของสมาคมธนาคารไทยในการจัดการปัญหาหนี้ครัวเรือนอย่างยั่งยืน ไม่ทำให้ใครต้องตกไปอยู่นอกระบบจากโครงสร้างหรือข้อจำกัดของระบบ และภายใต้โครงการ “คุณสู้ เราช่วย” นั้น ทุกภาคส่วนมีส่วนร่วมในการรับผิดชอบอย่างเป็นธรรม กระตุกพลังในการปรับโครงสร้าง เพื่อร่วมกันผลักดันให้เกิดการแก้ไขปัญหาหนี้ครัวเรือนอย่างยั่งยืน”

Mr. Giorgio Gamba ประธานสมาคมธนาคารนานาชาติ กล่าวว่า “สมาคมธนาคารนานาชาติพร้อมสนับสนุนโครงการ “คุณสู้ เราช่วย” เพื่อช่วยเหลือลูกหนี้รายย่อยและ SMEs และมีความมุ่งมั่นที่จะร่วมแก้ไขปัญหาหนี้ครัวเรือนของประเทศอย่างเต็มที่ โดยเห็นพ้องกับแนวทางการดำเนินการของโครงการ โดยเฉพาะการมีส่วนร่วมของสถาบันการเงินในการช่วยเหลือลูกหนี้ผ่านการสมทบเงินร่วมกับภาครัฐ (Co-payment) ผ่านกลไกการจัดตั้งแหล่งเงินทุนกลางภายใต้กองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) โดยสมาคมธนาคารนานาชาติยินดีให้ความร่วมมือและดำเนินการตามโครงการ เพื่อช่วยเหลือลูกหนี้กลุ่มเปราะบางให้สามารถชำระหนี้และไปต่อได้”

นายวิทัย รัตนากร ผู้อำนวยการธนาคารออมสิน ในฐานะประธานกรรมการสมาคมสถาบันการเงินของรัฐ กล่าวว่า “สถาบันการเงินของรัฐ พร้อมให้ความร่วมมือกับภาครัฐ และ ธปท. ในการสนับสนุนโครงการ “คุณสู้ เราช่วย” อย่างเต็มที่ โดยโครงการนี้จะช่วยเหลือลูกหนี้ที่มีโอกาสรอดให้สามารถฟื้นตัวกลับมาชำระหนี้ได้ และยังมีการออกแบบกลไกการส่งเสริมวินัยทางการเงินควบคู่กับการป้องกันไม่ให้ลูกหนี้เสียวินัยในการชำระหนี้ด้วย ทั้งนี้ สถาบันการเงินของรัฐอยู่ระหว่างการหารือกับ ธปท. และกระทรวงการคลัง ในการให้ความช่วยเหลือเพิ่มเติมแก่ลูกหนี้ของกลุ่ม Non-bank รวมถึงการพิจารณามาตรการเพิ่มเติม เพื่อส่งผ่านความช่วยเหลือไปยังลูกหนี้กลุ่มเปราะบางในวงกว้างมากขึ้น ซึ่งจะไม่ทับซ้อนกับกลุ่มลูกหนี้ของโครงการนี้ ทั้งนี้ คาดว่ามีลูกหนี้ที่มีคุณสมบัติที่ได้รับความช่วยเหลือผ่านมาตรการช่วยเหลือลูกหนี้รายย่อยและผู้ประกอบการ SMEs ทั้ง 2 มาตรการของสถาบันการเงินของรัฐ จำนวนประมาณ 6 แสนบัญชี คิดเป็นยอดหนี้กว่า 4.5 แสนล้านบาท”

ในช่วงเริ่มต้น โครงการ “คุณสู้ เราช่วย” จะครอบคลุมลูกหนี้ของธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ และผู้ประกอบธุรกิจ Non-bank ที่เป็นบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ ในระยะต่อไป ผู้ประกอบธุรกิจกลุ่ม Non-bank อื่น ๆ จะมีความช่วยเหลือออกมาเพิ่มเติม ซึ่งอาจมีรายละเอียดที่แตกต่างไป เพื่อร่วมกันผลักดันให้การแก้ปัญหาหนี้ครัวเรือนเดินหน้าได้อย่างเป็นรูปธรรมในวงกว้างและครอบคลุมลูกหนี้ได้มากขึ้น

โครงการ “คุณสู้ เราช่วย” ประกอบด้วย 2 มาตรการ ได้แก่

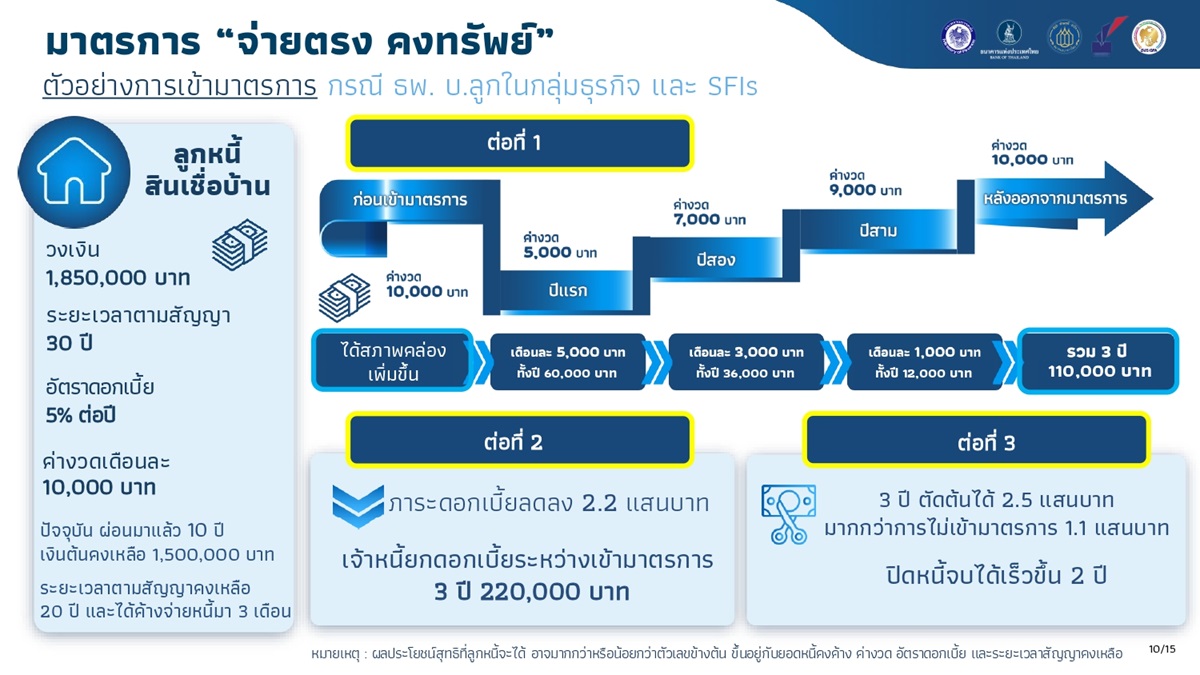

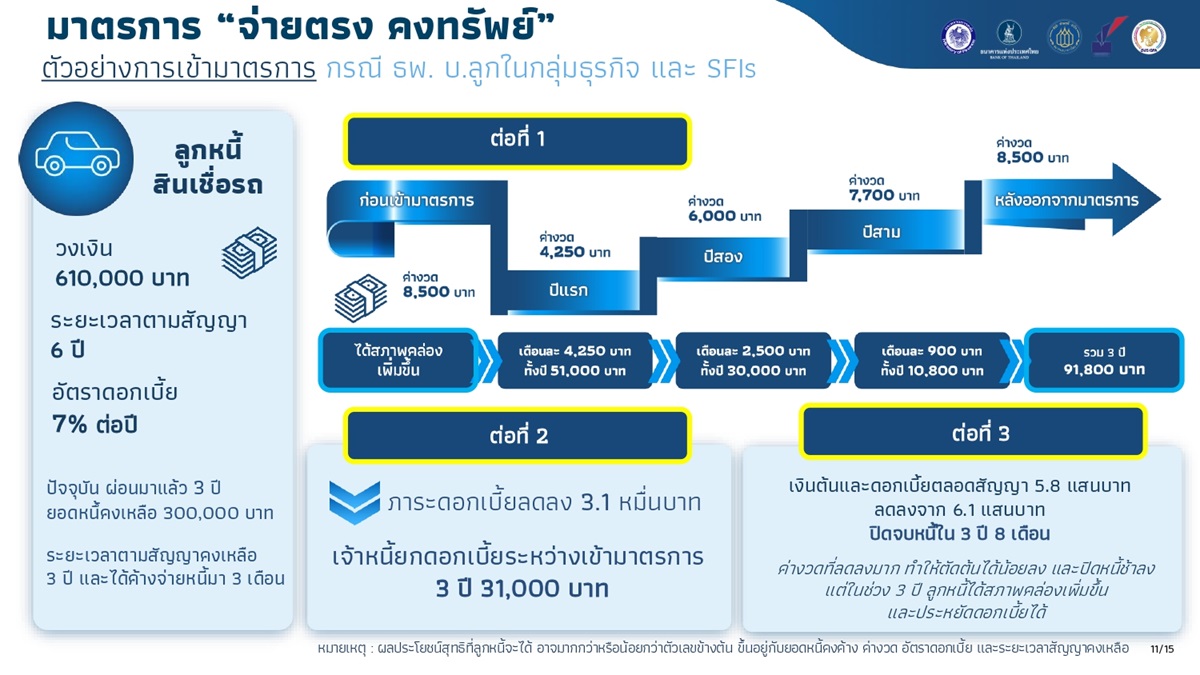

มาตรการที่ 1 “จ่ายตรง คงทรัพย์” เป็นการช่วยเหลือลูกหนี้สินเชื่อบ้าน รถ และ SMEs ขนาดเล็กที่มีวงเงินหนี้ไม่สูงมาก ให้เข้ามาปรับโครงสร้างหนี้แบบลดค่างวดและพักภาระดอกเบี้ยเป็นระยะเวลา 3 ปี โดยค่างวดที่จ่ายจะนำไปตัดชำระเงินต้นทั้งหมด ขณะที่ดอกเบี้ยที่พักไว้ตลอดระยะเวลา 3 ปี จะได้รับการยกเว้น หากลูกหนี้สามารถปฏิบัติตามเงื่อนไขได้ตลอดระยะเวลาของมาตรการ (ชำระเงินตรงเวลาและไม่ทำสัญญาสินเชื่อเพิ่มเติมในช่วง 12 เดือนแรกของการเข้าโครงการฯ) มาตรการ “จ่ายตรง คงทรัพย์” มีวัตถุประสงค์หลักในการช่วยเหลือลูกหนี้ที่วงเงินไม่สูงมาก ให้สามารถรักษาทรัพย์สินที่เป็นหลักประกันทั้งบ้าน รถ และสถานประกอบการไว้ได้ โดยจะช่วยบรรเทาภาระหนี้ทั้งในปัจจุบันและในอนาคตให้กับลูกหนี้ โดยค่างวดที่ลดลงจะทำให้ลูกหนี้มีสภาพคล่องเหลือสำหรับดำรงชีพเพิ่มเติมระหว่างอยู่ในมาตรการ ขณะที่ดอกเบี้ยที่ได้รับยกเว้นจะช่วยให้ภาระหนี้โดยรวมของลูกหนี้ลดลง

1.1 รูปแบบการให้ความช่วยเหลือ

(1) ลดค่างวดเป็นระยะเวลา 3 ปี โดยลูกหนี้ชำระค่างวดขั้นต่ำที่ 50% 70% และ 90% ของค่างวดเดิม ในปีที่ 1 ปีที่ 2 และปีที่ 3 ตามลำดับ ซึ่งค่างวดทั้งหมดจะนำไปตัดเงินต้น

(2) พักดอกเบี้ยเป็นระยะเวลา 3 ปี โดยดอกเบี้ยที่พักไว้จะได้รับยกเว้นทั้งหมด หากลูกหนี้ปฏิบัติได้ตามเงื่อนไขได้ตลอดช่วงระยะเวลา 3 ปีที่อยู่ภายใต้มาตรการ

ทั้งนี้ ลูกหนี้สามารถชำระมากกว่าค่างวดขั้นต่ำที่กำหนดไว้ได้ เพื่อตัดเงินต้นเพิ่มและปิดจบหนี้ได้ไวขึ้น

1.2 คุณสมบัติลูกหนี้ที่สามารถเข้าร่วมมาตรการได้

(1) มีวงเงินสินเชื่อรวมต่อสถาบันการเงินไม่เกินที่กำหนด(ณ วันที่ 31 ตุลาคม 2567) โดยพิจารณาแยกวงเงินตามประเภทสินเชื่อต่อสถาบันการเงิน ดังนี้

(2) เป็นสินเชื่อที่ทำสัญญาก่อนวันที่ 1 มกราคม 2567

(3) มีสถานะหนี้ ณ วันที่ 31 ตุลาคม 2567 อย่างใดอย่างหนึ่ง ดังนี้

(3.1) เป็นหนี้ที่ค้างชำระเกินกว่า 30 วัน แต่ไม่เกิน 365 วัน

(3.2) เป็นหนี้ที่ไม่ค้างชำระหรือค้างชำระไม่เกิน 30 วัน แต่เคยมีประวัติการค้างชำระเกิน 30 วัน และได้รับการปรับปรุงโครงสร้างหนี้ ตั้งแต่วันที่ 1 มกราคม 2565

1.3 เงื่อนไขของการเข้าร่วมมาตรการ

(1) ลูกหนี้ไม่ทำสัญญาสินเชื่อเพิ่มเติมในช่วง 12 เดือนแรกที่เข้าร่วมมาตรการ ยกเว้นกรณีสินเชื่อธุรกิจ SMEs ที่จำเป็นต้องกู้เงินเพื่อเสริมสภาพคล่อง เจ้าหนี้สามารถให้สินเชื่อเพิ่มเติมได้โดยจะพิจารณาความสามารถในการชำระหนี้ของลูกหนี้ตามความเหมาะสม

(2) ลูกหนี้รับทราบว่า จะมีการรายงานข้อมูลต่อเครดิตบูโร (NCB) ถึงการเข้าร่วมมาตรการ

(3) หากลูกหนี้ไม่สามารถจ่ายชำระค่างวดขั้นต่ำได้ตามที่มาตรการกำหนด หรือไม่สามารถปฏิบัติตามเงื่อนไขอื่น ๆ ได้ เช่น ลูกหนี้ก่อหนี้ใหม่ก่อนระยะเวลา 12 เดือนและ หรือลูกหนี้ต้องการออกจากมาตรการก่อนกำหนด ซึ่งทั้ง 2 กรณี ลูกหนี้จะต้องออกจากมาตรการและชำระดอกเบี้ยในอัตรา 50% ของดอกเบี้ยที่ได้รับการพักไว้ในระหว่างที่เข้ามาตรการ

(4) หากสัญญาสินเชื่อมีผู้ค้ำประกัน ผู้ค้ำประกันต้องให้ความยินยอมในการเข้าร่วมมาตรการและลงนามในสัญญาค้ำประกันใหม่

ลูกหนี้ต้องลงทะเบียนตามความสมัครใจ (opt-in) ผ่านระบบกลางของ ธปท. ที่ https://www.bot.or.th/khunsoo ระหว่างวันที่ 12 ธันวาคม 2567 (เริ่ม 08.30 น.) – 28 กุมภาพันธ์ 2568 (สิ้นสุด 23.59 น.) กรณีลงทะเบียนก่อนวันที่ 2 มกราคม 2568 เพื่อให้เวลาสถาบันการเงินในการจัดการระบบ สถาบันการเงินจะเริ่มทยอยติดต่อลูกหนี้ตั้งแต่วันที่ 2 มกราคม 2568 เป็นต้นไป ส่วนกรณีลงทะเบียนหลังวันที่ 2 มกราคม 2568 สถาบันการเงินจะติดต่อลูกหนี้กลับภายใน 10 วันทำการหลังลงทะเบียนสำเร็จ ทั้งนี้ไม่มีค่าใช้จ่ายและค่าธรรมเนียมในการลงทะเบียนเข้าร่วมมาตรการ

ลูกหนี้สามารถเรียกดูสถานะการดำเนินการผ่านเว็บไซต์ ธปท. ได้ที่ https://services.bot.or.th/cpm โดยเลือกเมนูตรวจสอบสถานะคำร้อง บริการแก้หนี้ และเลือกหมายเลขคำร้องที่ได้รับหลังลงทะเบียนสำเร็จ

สถาบันการเงินที่เข้าร่วมมาตรการ ได้แก่ ธนาคารพาณิชย์และบริษัทลูกของธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ (ธนาคารออมสิน ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ธนาคารอาคารสงเคราะห์ (ธอส.) ธนาคารอิสลามแห่งประเทศไทย (ธอท.) ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (ธพว.) และ ธนาคารเพื่อการส่งออกและนำเข้า (ธสน.))

ตรวจสอบรายชื่อสถาบันการเงินที่เข้าร่วมมาตรการได้ที่ https://www.bot.or.th/khunsoo

ตัวอย่างการคำนวณวงเงินรวมของสินเชื่อแต่ละประเภท

มาตรการที่ 2 “จ่าย ปิด จบ” เป็นการช่วยลดภาระหนี้ให้แก่ลูกหนี้บุคคลธรรมดาที่เป็นหนี้เสีย (สถานะ NPL) แต่มียอดคงค้างหนี้ไม่สูง (ไม่เกิน 5,000 บาท) โดยลูกหนี้จะต้องเข้ามาเจรจาปรับปรุงโครงสร้างหนี้กับเจ้าหนี้ เพื่อชำระหนี้บางส่วน ซึ่งมาตรการ “จ่าย ปิด จบ” นี้ มีวัตถุประสงค์เพื่อให้ลูกหนี้รายย่อยที่มีหนี้เสียและยอดหนี้ไม่สูง สามารถเปลี่ยนสถานะการเป็นหนี้ จาก “หนี้เสีย” เป็น “ปิดจบหนี้” และเริ่มต้นใหม่ได้เร็วขึ้น

1.1 รูปแบบการให้ความช่วยเหลือ ลูกหนี้จะได้รับการปรับโครงสร้างหนี้แบบผ่อนปรน โดยลูกหนี้จะชำระหนี้บางส่วน เพื่อให้สามารถจ่ายและปิดจบหนี้ได้เร็วขึ้น

1.2 คุณสมบัติลูกหนี้ที่สามารถเข้าร่วมมาตรการได้

(1) ลูกหนี้บุคคลธรรมดาทุกประเภท ทั้งที่มีหลักประกันและไม่มีหลักประกันที่มีคุณสมบัติตรงตามเงื่อนไขการเข้าร่วมมาตรการ ที่มีสถานะค้างชำระเกินกว่า 90 วัน (NPL) ณ วันที่ 31 ตุลาคม 2567

(2) มีภาระหนี้ต่อบัญชี ไม่เกิน 5,000 บาท โดยไม่จำกัดประเภทสินเชื่อ (สามารถเข้าร่วมมาตรการได้มากกว่า 1 บัญชี)

สถาบันการเงินที่เข้าร่วมมาตรการ ได้แก่ ธนาคารพาณิชย์และบริษัทลูกของธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ (ธนาคารออมสิน ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ธนาคารอาคารสงเคราะห์ (ธอส.) ธนาคารอิสลามแห่งประเทศไทย (ธอท.) ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (ธพว.) และ ธนาคารเพื่อการส่งออกและนำเข้า (ธสน.))

ในระยะต่อไป ผู้ประกอบธุรกิจกลุ่ม Non-Bank อื่น ๆ จะมีความช่วยเหลือออกมาเพิ่มเติม ซึ่งอาจมีรายละเอียดที่แตกต่างไป เพื่อร่วมกันผลักดันให้การแก้ปัญหาหนี้ครัวเรือนเดินหน้าได้อย่างเป็นรูปธรรมในวงกว้างและครอบคลุมลูกหนี้ได้มากขึ้น

สำหรับมาตรการช่วยเหลือลูกหนี้ที่ไม่เข้าคุณสมบัติตามมาตรการครั้งนี้

1)กรณีลูกหนี้รายย่อย และ SMEs ทุกประเภท สามารถขอรับความช่วยเหลือโดยการปรับโครงสร้างหนี้ได้ตามเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) คือ จะได้รับการปรับโครงสร้างหนี้ก่อนเป็นหนี้เสียอย่างน้อย 1 ครั้ง และหลังเป็นหนี้เสียอีกอย่างน้อย 1 ครั้ง ก่อนฟ้อง โอนขายหนี้ ยึดทรัพย์

2)กรณีลูกหนี้สินเชื่อส่วนบุคคลภายใต้กำกับ ประเภทวงเงินหมุนเวียน เช่น บัตรกดเงินสด ที่ยังไม่เป็น NPL แต่ชำระดอกเบี้ยรวมมากกว่าเงินต้นรวมเป็นระยะเวลานาน (5 ปี) สามารถขอเข้ามาตรการปิดจบหนี้เรื้อรังได้ โดยสถาบันการเงินจะแปลงสินเชื่อจากวงเงินหมุนเวียน (revolving loan) เป็นสินเชื่อผ่อนชำระเป็นงวด (installment loan) ลดดอกเบี้ยเหลือไม่เกิน 15% ต่อปี และปิดจบหนี้ได้ภายใน 5 ปี (ธปท. ขยายระยะเวลาปิดจบหนี้จาก 5 ปีเป็น 7 ปี เริ่ม 1 มกราคม 68)

ดูรายละเอียดเพิ่มเติมได้ที่ มาตรการแก้หนี้ยั่งยืน

3) กรณีลูกหนี้บัตรเครดิต บัตรกดเงินสด หรือสินเชื่อส่วนบุคคลไม่มีหลักประกัน ที่เป็น NPL ค้างชำระมากกว่า 120 วัน ยอดหนี้ไม่เกิน 2 ล้านบาท สามารถขอเข้าโครงการคลินิกแก้หนี้ได้ โดยลูกหนี้จะได้รับข้อเสนอปรับโครงสร้างหนี้ในการรวมหนี้เสียจากทุกเจ้าหนี้ที่เข้าร่วมโครงการไว้ที่เดียว ผ่อนชำระนานสูงสุด 10 ปี อัตราดอกเบี้ย 3-5% ต่อปี สำหรับดอกเบี้ยและค่าปรับค้างชำระเดิมก่อนเข้าโครงการ เจ้าหนี้จะยกให้เมื่อลูกหนี้ชำระได้ครบถ้วนตามสัญญา

ดูรายละเอียดเพิ่มเติมได้ที่ คลินิกแก้หนี้ – DEBT หนี้บัตร หนี้บุคคล จบที่เดียว