ทีดีอาร์ไอชี้การใช้เงินงบประมาณของรัฐบาลไม่มีประสิทธิภาพ ช่วยกระตุ้นเศรษฐกิจต่ำกว่าคาด ขณะที่ธนาคารเฉพาะกิจของรัฐไร้ประสิทธิภาพ ต้นทุนแพง ไม่ตอบโจทย์การเข้าถึงแหล่งเงินทุน และการเพิ่มผลิตภาพให้ SMEs แนะตั้งองค์กรเฝ้าระวังการคลังอิสระ และทบทวนกลไกการใช้เงินช่วย SMEs ผ่าน SFIs

การสัมมนาวิชาการประจำปี 2556 ของสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) ในหัวข้อ “โมเดลในการพัฒนา: สู่การเติบโตอย่างมีคุณภาพโดยการเพิ่มผลผลิต” มาถึงบทความสุดท้ายเรื่อง “บทบาทของภาครัฐในการจัดสรรทรัพยากรด้านการเงินและการคลัง” ซึ่งต่อเนื่องจากบทความที่ 1, บทความที่ 2 และบทความที่ 3 โดยบทความที่ 4 ซึ่งเป็นบทความสุดท้ายจะวิเคราะห์เรื่องผลิตภาพและประสิทธิภาพการใช้เงินงบประมาณทั้งทางตรงและทางอ้อมผ่านสถาบันการเงินเฉพาะกิจของรัฐที่ให้การส่งเสริมธุรกิจขนาดกลางและขนาดย่อม (SMEs)

โดยมี ม.ร.ว.ปรีดิยาธร เทวกุล อดีตผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) และอดีตรองนายกรัฐมนตรี เป็นประธาน และนำเสนอโดย ดร.เดือนเด่น นิคมบริรักษ์ ผู้อำนวยการวิจัย ทีดีอาร์ไอ, ดร.ศาสตรา สุดสวาท คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์ (นิด้า), ดร.ภาวิน ศิริประภานุกูล คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ และผู้นำอภิปรายคือ นายบรรยง พงษ์พานิช ประธานเจ้าหน้าที่บริหารกลุ่มธุรกิจการเงินเกียรตินาคินภัทร

การใช้จ่ายภาครัฐไม่ช่วยให้เศรษฐกิจเติบโตได้เสมอไป

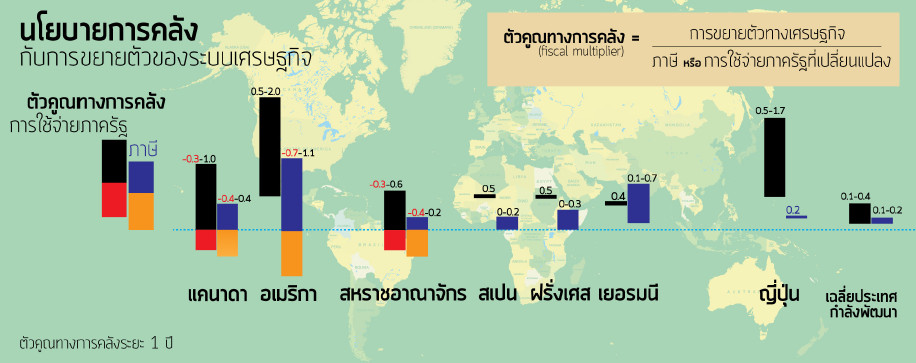

ดร.ภาวินวิเคราะห์บทบาทภาครัฐในประเด็นการจัดสรรด้านการเงินการคลังโดยการจัดเก็บภาษี และการใช้จ่ายของรัฐมีความรับผิดชอบทางการคลังและเอื้อต่อการขยายตัวทางเศรษฐกิจหรือไม่ โดยดูจาก “ตัวคูณทางการคลัง” ซึ่งเป็นการแสดงความสัมพันธ์การขยายตัวทางเศรษฐกิจอันเนื่องมาจากภาษี หรือการใช้จ่ายของรัฐบาลที่เปลี่ยนแปลงไป

โดยปกติเชื่อว่า ยิ่งรัฐบาลใช้จ่ายเพิ่มการขยายตัวของเศรษฐกิจจะดีขึ้น แต่จากการศึกษาส่วนใหญ่ที่รวบรวมมาแสดง (ดูภาพประกอบข้างบน) พบว่า ตัวคูณทางการคลังของประเทศต่างๆ ในโลกมีค่าต่ำกว่า 1 ขณะที่หลายๆ ประเทศกลับมีค่าตัวคูณทางการคลังติดลบ

เมื่อค่าตัวคูณทางการคลังน้อยกว่า 1 นั่นหมายความว่า ถ้ารัฐบาลใช้จ่ายเพิ่มขึ้น 100 บาท แสดงว่าระบบเศรษฐกิจจะขยายตัวได้ต่ำกว่า 100 บาท ในขณะที่ค่าตัวคูณทางการคลังติดลบ หมายความว่า ยิ่งรัฐบาลใช้จ่ายมากขึ้น เศรษฐกิจกลับหดตัวลง

การที่ค่าตัวคูณทางการคลังอยู่ในระดับน้อยๆ อาจเป็นเพราะว่า รัฐบาลใช้จ่ายลงไปไม่ถูกกลุ่มเป้าหมาย อาจไปตกอยู่กับกลุ่มผู้มีรายได้สูง จึงไม่ได้นำเงินที่ได้มาไปใช้จ่ายต่อ ทำให้ระบบเศรษฐกิจไม่ขยายตัวเพิ่มขึ้นมากนัก ในขณะที่กรณีที่แย่หรือทำให้เศรษฐกิจหดตัวลง อาจเป็นเพราะว่าการใช้จ่ายของภาครัฐอาจไปเบียดเบียนการลงทุนของภาคเอกชน นั่นคือ ไปแย่งชิงทรัพยากรของภาคเอกชน ขณะที่การใช้จ่ายภาครัฐไม่สามารถสร้างการเติบโตได้เท่ากับภาคเอกชน ผลรวมสุทธิของเหตุการณ์นี้ทำให้การเติบโตของเศรษฐกิจลดลงแทนที่จะขยายตัวมากขึ้น

เพราะฉะนั้น ไม่ได้หมายความว่าการใช้จ่ายของรัฐบาลจะทำให้เศรษฐกิจเติบโตเสมอไป นอกจากนี้ ยังมีตัวชี้วัดหลายตัวมีส่วนเกี่ยวข้องกับกลไกที่พูดถึง เช่น ระดับหนี้สาธารณะที่สูงเกินไป หรือการขาดดุลงบประมาณอย่างต่อเนื่อง ส่งผลให้เกิดความกังวลในระบบเศรษฐกิจ และทำให้ภาคเอกชนอาจชะลอการลงทุนของตัวเองลง

“การขาดดุลต่อเนื่องของงบประมาณ การเพิ่มขึ้นของหนี้สาธารณะ ผลการศึกษาจากต่างประเทศพบว่า สัดส่วนรายจ่ายการลงทุนต่อรายจ่ายทั้งหมดของรัฐบาลที่ปรับลดลง ล้วนเป็นรายจ่ายที่ส่งผลลบต่อการขยายตัวของระบบเศรษฐกิจทั้งหมด” ดร.ภาวินกล่าว

สำหรับภาคการคลังของประเทศไทยขณะนี้ ดร.ภาวินกล่าวว่า เรากำลังขาดดุลงบประมาณต่อเนื่อง หนี้สาธารณะเรากำลังเพิ่มขึ้น ในขณะที่สัดส่วนการลงทุนต่อรายจ่ายทั้งหมดของเราปรับลดลงเรื่อยๆ แม้จะมีเกณฑ์เพื่อควบคุมให้รัฐบาลมีการใช้จ่ายที่มีความรับผิดชอบทางการคลัง แต่ว่าเกณฑ์เขียนไว้หลวมๆ ไม่ทำตามก็ได้ และดูเหมือนเกณฑ์มีไว้ให้หลีกเลี่ยง

โดยระยะหลังเริ่มเห็นการใช้เงินนอกงบประมาณเพิ่มมากขึ้น ตั้งแต่โครงการไทยเข้มแข็งในปี 2552 ตามด้วยการบริหารจัดการน้ำปี 2555 และโครงการเงินกู้ 2 ล้านล้านบาทที่กำลังพิจารณาอยู่ เป็นต้น ดังนั้น การใช้จ่ายเหล่านี้น่าจะเป็นปรากฏการณ์ที่กระทบระบบเศรษฐกิจในระยะยาว

เสนอตั้ง “องค์กรเฝ้าระวังทางการคลังอิสระ” หรือ PBO

ดร.ศาสตรากล่าวว่า รัฐบาลมีบทบาทสำคัญในการพัฒนาเศรษฐกิจไปข้างหน้า โดยเฉพาะการพัฒนาเพื่อหลุดพ้นจากกับดักประเทศที่มีรายได้ปานกลาง แต่ภาพรัฐบาลที่ออกมาไม่ค่อยเอื้อที่จะทำให้เศรษฐกิจขยายตัวได้ในระยะยาว เพราะมีแรงงจูงใจของรัฐบาลที่ตอบสนองโจทย์ระยะสั้นมากกว่าระยะยาว มีปัญหาการแย่งใช้งบประมาณจากส่วนกลาง และมักใช้นโยบายการคลังตามดุลพินิจมากกว่านโยบายที่ปรับเสถียรภาพเศรษฐกิจอัตโนมัติ

เพราะฉะนั้น จำเป็นต้องสร้างกฎกติกาให้การดำเนินนโยบายการคลังดีขึ้นและเอื้อต่อการขยายตัวทางเศรษฐกิจ ข้อเสนอของเราคือ การตั้ง “องค์กรเฝ้าระวังทางการคลังอิสระ” หรือ Parliamentary Budget Office (PBO) ซึ่งเชื่อว่าจะช่วยทำให้การดำเนินนโยบายการคลังเป็นไปอย่างมีประสิทธิภาพ

PBO ต้องเป็นหน่วยงานอิสระจากฝ่ายบริหาร และไม่เอียงเอนเข้าข้างฝ่ายใดฝ่ายหนึ่ง มีหน้าที่หลักในเรื่องการวิเคราะห์นโยบายการคลัง วิเคราะห์งบประมาณรายจ่ายประจำปี งบประมาณรายจ่ายระยะปานกลาง มีการคาดการณ์เศรษฐกิจและฐานะการคลังไปข้างหน้า รวมทั้งวิเคราะห์ต้นทุนโครงการภาครัฐด้วย และประโยชน์ของการมี PBO คือ ทำให้มีความโปร่งใสมากขึ้นในกระบวนการทำงบประมาณ เพราะมีหน่วยงานอิสระเข้ามาเสริม และยังสามารถทำให้ประชาชนมีส่วนเข้าไปตรวจสอบได้ด้วย(อ่านเพิ่มเติมเรื่อง PBO)

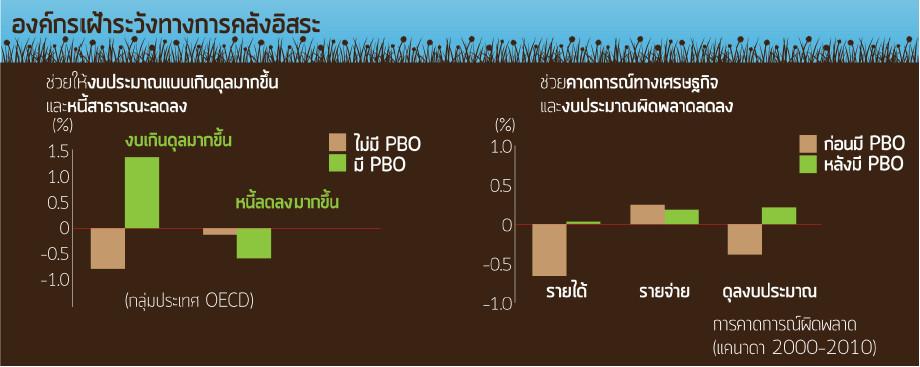

ดร.ศาสตราบอกว่า จากการศึกษา (ดูภาพประกอบด้านบน) พบว่า ระหว่างประเทศที่มี PBO กับไม่มี PBO จะมีการใช้จ่ายงบประมาณต่างกัน โดยประเทศที่มี PBO จะมีการจัดงบประมาณเกินดุลมากกว่าประเทศที่ไม่มี และมีระดับหนี้สาธารณะลดลงมากกว่าประเทศที่ไม่มี นอกจากนี้ การคาดการณ์ทางเศรษฐกิจจะมีความผิดพลาดที่น้อยลง นี่คือสิ่งที่ดีที่เราคาดหวังได้

อย่างไรก็ตาม ผลจากการศึกษาในแบบจำลองพบว่า การจัดตั้ง PBO อาจไม่มีผลโดยตรงต่อการขยายตัวทางเศรษฐกิจเท่าไร แต่ถ้าส่งผลให้การจัดทำงบประมาณที่ขาดดุลน้อยลง ก็จะช่วยการขยายตัวทางเศรษฐกิจ นอกจากนี้ PBO ที่วิเคราะห์นโยบายจะส่งผลบวกต่อรายจ่ายที่มีประสิทธิภาพของรัฐบาล และเราเชื่อว่าการมี PBO จะทำให้เศรษฐกิจเติบโตได้ในระยะยาว

“แต่ทั้งนี้ทั้งนั้น ต้องขึ้นอยู่กับความตั้งใจจริงและความจริงใจของรัฐบาลที่จะดำเนินนโยบายการคลังอย่างมีความรับผิดชอบด้วย มิฉะนั้น แม้จะมีกฎกติกาที่ดี แต่ผู้เล่นหลีกเลี่ยงได้ก็ไม่มีประโยชน์” ดร.ศาสตรากล่าว

ขณะที่ ดร.เดือนเด่น นำเสนอในส่วนของบทบาทภาครัฐในการส่งเสริมความแข็งแกร่งให้ธุรกิจ โดยเลือกประเด็นการปล่อยสินเชื่อเพื่อส่งเสริมธุรกิจขนาดกลางและขนาดย่อม (SMEs) เพราะเข้ากับหัวข้อหลักของการสัมมนาที่เน้นพูดเรื่องการเติบโตอย่างมีคุณภาพและมีผลิตภาพ ซึ่งการใช้เงินงบประมาณโดยกระทรวงการคลังผ่านธนาคารเฉพาะกิจของรัฐ (SFIs) ปล่อยสินเชื่อถือเป็นการใช้เงินนอกงบประมาณ เพราะหากธนาคารปล่อยสินเชื่อไปแล้วมีความเสียหายเป็นหนี้เสีย (NPL) สุดท้ายจะตกเป็นภาระค่าใช้จ่ายของรัฐบาลที่ต้องนำเงินไปเพิ่มทุน

ดังนั้น การใช้นโยบายการคลังมีประสิทธิภาพและเพิ่มคุณภาพของเศรษฐกิจไทยได้มากน้อยแค่ไหนจึงสามารถดูได้จากการช่วยส่งเสริม SMEs เพราะ SMEs มีความสำคัญมาก เนื่องจาก 80% ของการจ้างงานเป็น SMEs และมีส่วนแบ่งของผลิตภัณฑ์มวลรวมในประเทศ (จีดีพี) ประมาณ 37% เพราะฉะนั้น ประเทศจะเติบโตได้ SMEs จะต้องมีนวัตกรรม มีผลิตภาพ อย่างที่คุยกันมาในบทความก่อนหน้านี้

ชำแหละแบงก์รัฐไร้ประสิทธิภาพ ไม่บรรลุเป้าหมายส่งเสริม SMEs

ดร.เดือนเด่นกล่าวว่า เรามี SFIs 8 แห่ง แต่เลือกมา 3 แห่ง คือ ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (เอสเอ็มอีแบงก์) บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) และธนาคารเพื่อการส่งออกและนำเข้า (เอ็กซิมแบงก์) เพราะ 3 แห่งนี้ตั้งขึ้นมาเพื่ออุดหนุนและส่งเสริม SMEs ไม่ใช่ปล่อยกู้ทั่วไป

โดยจากผลการศึกษาได้ข้อสรุปว่า การปล่อยสินเชื่อส่งเสริม SMEs ของ SFIs ไม่บรรลุเป้าหมายการส่งเสริมและการเพิ่มผลิตภาพของ SMEs ด้วยเหตุผล 4 ประการ

ประการแรก ไม่สามารถปิดช่องว่างการเข้าถึงแหล่งเงินทุน เพราะมี SMEs จำนวนน้อยที่เข้าถึงแหล่งเงินทุนที่เป็นทางการและไม่ใช่รายย่อยจริง

โดยจากข้อมูลสำนักงานส่งเสริมวิสาหกิจการขนาดกลางและขนาดย่อม (สสว.) ระบุว่า SMEs มีจำนวนทั้งหมด 2.78 ล้านราย แต่มีผู้เข้าถึงบริการสินเชื่อของธนาคารพาณิชย์ได้ประมาณ 1.1 ล้านราย แปลว่ามี SMEs ประมาณ 1.67 ล้านรายเข้าไม่ถึงสินเชื่อที่เป็นทางการ

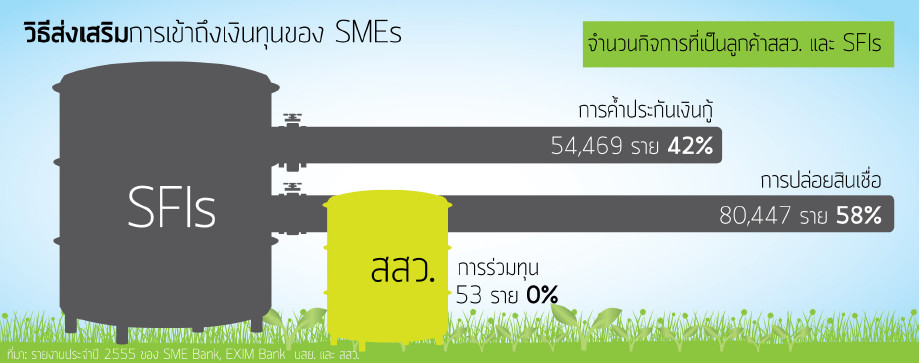

เพราะฉะนั้น SFIs ต้องเข้ามาช่วย SMEs เพื่อปิดช่องว่างการเข้าถึงบริการทางการเงิน (ดูภาพประกอบข้างบน) แต่พบว่า ในปี 2555 เอสเอ็มอีแบงก์มีการปล่อยสินเชื่อให้ SMEs จำนวน 80,447 ราย หรือ 58% คิดเป็นวงเงินสินเชื่อประมาณ 90,000 ล้านบาท ขณะที่ บสย. ช่วยค้ำประกันสินเชื่อให้ SMEs จำนวน 54,469 ราย คิดเป็น 42% ที่ใช้บริการของ SFIs โดยการค้ำประกันมีวงเงินประมาณ 18,000 ล้านบาท ส่วนเอ็กซิมแบงก์มีภารกิจปล่อยกู้ธุรกิจส่งออกและนำเข้าให้เข้าถึงแหล่งเงินทุน มีประมาณ 1,000 ราย แต่ไม่ได้ปล่อยให้ SMEs ทั่วไป ขณะที่ สสว. มีส่วนสนับสนุนเรื่องการร่วมทุน (venture capital) แต่มีน้อยมาก คือมีประมาณ 53 ราย ใช้เงินประมาณ 1,000 ล้านบาท

ดังนั้น SFIs สามารถสนับสนุนการเข้าถึงแหล่งทุนของ SMEs ได้เพียง 1.3 แสนราย ในขณะที่มี SMEs ที่เข้าไม่ถึงแหล่งเงินทุนประมาณ 1.67 ล้านราย หรือประมาณ 2% ของ SMEs ทั้งหมด 2.78 ล้านราย

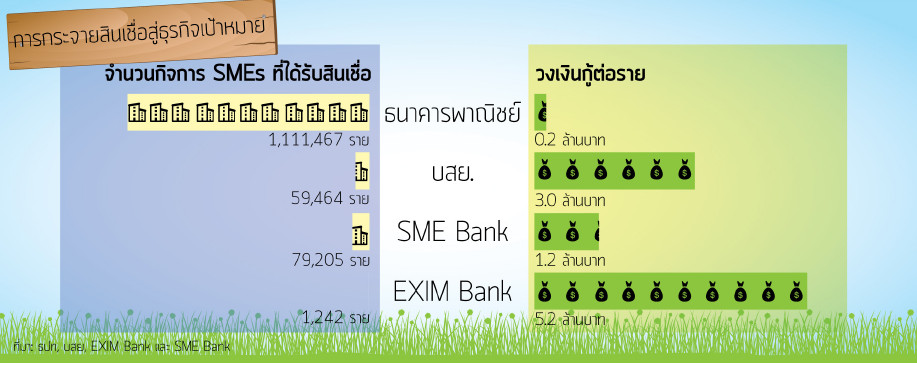

นอกจากนี้พบว่า ลูกค้าของ SFIs ไม่ใช่รายย่อยจริง เพราะสินเชื่อที่ SFIs ปล่อยให้ลูกค้า SMEs มีวงเงินสูงกว่าธนาคารพาณิชย์ โดยในปี 2555 เงินกู้ของธนาคารพาณิชย์ที่ปล่อยคือ 200,000 บาทต่อราย ขณะที่เอสเอ็มอีแบงก์ปล่อยกู้ประมาณ 1.2 ล้านบาทต่อราย ส่วน บสย. ค้ำประกันเงินกู้ประมาณ 3 ล้านบาทต่อราย และเอ็กซิมแบงก์ 5.2 ล้านบาทต่อราย กรณีเอ็กซิมแบงก์ไม่แปลกเพราะเป็นลูกค้าส่งออกซึ่งจะมีขนาดใหญ่ขึ้นมาก

“SMEs ที่ใช้บริการเงินกู้โดย บสย. ค้ำประกันเฉลี่ยสูงถึง 3 ล้านบาทต่อราย และเอสเอ็มอีแบงก์ปล่อยกู้ 1.2 ล้านบาท จะเห็นว่ามีขนาดเงินกู้ใหญ่กว่าธนาคารพาณิชย์ เพราะฉะนั้น SMEs ไม่น่าจะเป็นเป้าหมายที่เราต้องการให้ความช่วยเหลือจริงๆ” ดร.เดือนเด่นกล่าว

ประการที่สอง ไม่มีประสิทธิภาพ โดยดูจากต้นทุนที่รัฐลงทุนไปเพื่อให้ SMEs เข้าถึงแหล่งเงินทุน และคำนวณว่าสุดท้ายแล้วสินเชื่อที่ SFIs ปล่อยให้ SMEs ซึ่งรัฐต้องรับภาระเป็นเท่าไร

ดร.เดือนเด่นกล่าวว่า จากการคำนวณภาระทางการคลังออกมาต่อราย ปรากฏว่า เอสเอ็มอีแบงก์มีภาระทางการคลังที่จะเกิดขึ้นต่อการปล่อยกู้อยู่ที่ 300,000 บาทต่อราย เพราะมีเอ็นพีแอลสูงถึง 32% และขาดทุน ส่วนเอ็กซิมแบงก์ไม่มี เพราะหนี้เสียไม่เยอะ และมีกำไร ขณะที่ บสย. มีภาระการคลังประมาณ 40,000 บาทต่อราย เนื่องจากหนี้เสียของ บสย. ไม่สูง และก็มีกำไร

“นี่คือ (ภาพข้างบน) ต้นทุนจากการปล่อยกู้ของทั้ง 3 แห่ง จะเห็นว่า กรณีของเอสเอ็มอีแบงก์ ต้นทุนต่อการปล่อยกู้หนึ่งรายแพงมาก คือ รัฐจะต้องมีภาระการคลังจากเอสเอ็มอีแบงก์ 3 แสนบาทต่อราย” ดร.เดือนเด่นกล่าว

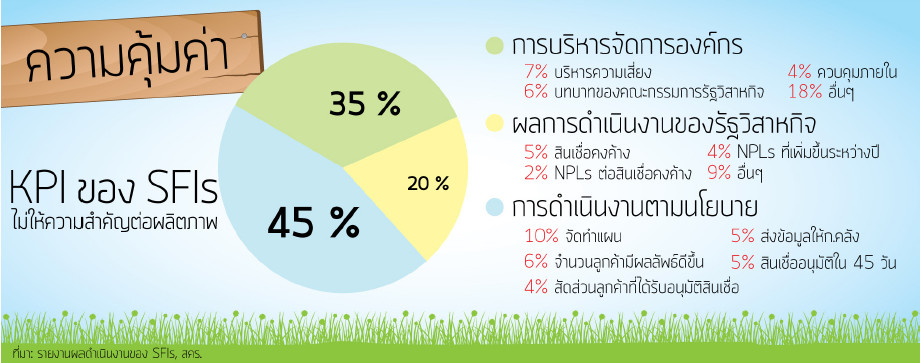

ประการที่สาม ไม่มีกลไกติดตามตรวจสอบผลกระทบต่อ SMEs และเศรษฐกิจโดยรวม เมื่อรู้ต้นทุนแล้วก็ดูต่อว่าคุ้มค่าหรือไม่ ซึ่งดูได้จากการประเมินผลการดำเนินงานของรัฐวิสาหกิจ โดยดูตัวอย่างการประเมินผลการดำเนินงานของเอสเอ็มอีแบงก์ว่าเมื่อมีการขยายทรัพย์สิน (สินเชื่อ) แล้วเอสเอ็มอีได้อะไร และสรุปแล้วประเทศได้อะไร ปรากฏว่า ให้น้ำหนักผลการดำเนินงานแค่ 20% ที่เหลือเป็นเรื่องของการบริหารจัดการองค์กร 35% และดำเนินการตามแผนนโยบาย 45% (ดูภาพประกอบข้างล่าง)

ดร.เดือนเด่นสรุปผลการศึกษาว่า เครื่องชี้วัด (KPI) การประเมินผลการดำเนินงานของ SFIs ไม่ได้มีการวัดหรือประเมินว่าสินเชื่อที่ปล่อยออกไปได้สร้างผลกระทบอะไรให้กับ SMEs และประเทศชาติได้อะไร เพราะให้ความสำคัญกับกระบวนการขั้นตอนภายในองค์กรเป็นหลัก การขาดการตรวจสอบติดตามผลการดำเนินงานในส่วนของสินเชื่อทำให้การปล่อยสินเชื่อหรือการค้ำประกันของสินเชื่อขาดเป้าหมาย และการใช้จ่ายงบประมาณเพื่ออุดหนุนกิจกรรมของ SFIs ขาดความรับผิดชอบ

ประการที่สี่ ไม่มีทิศทาง เป็นการดำเนินการไปเรื่อยๆ เหมือนเรือที่ถูกลมพัดไป ขึ้นอยู่กับรัฐบาลไหนมาก็พาไป ไม่มีการปล่อยกู้ที่มีวิสัยทัศน์เป็นระยะยาวที่จะสร้างประสิทธิภาพของ SMEs อย่างแท้จริง

ดร.เดือนเด่นยกตัวอย่างกรณีเอสเอ็มอีแบงก์พบว่า 55% ของสินเชื่อโครงการรัฐไม่เกี่ยวกับการเพิ่มผลิตภาพ SMEs โดยส่วนใหญ่เป็นการช่วย SMEs ที่ประสบวิกฤติ อาทิ ประสบเหตุทางการเมือง อุทกภัยน้ำท่วม ส่วนนี้เป็นโครงการของรัฐที่กินเงินไปครึ่งหนึ่งแล้ว

ทั้งนี้ มีเพียง 8% ที่ช่วยเหลือ SMEs ที่เข้าไม่ถึงแหล่งเงินทุนที่เราพูดถึง แต่เมื่อไปดูไส้ในจริงๆ ก็ไม่ได้ช่วยเหลือ SMEs ที่เข้าไม่ถึงแหล่งเงินทางการจริงๆ มีเพียงโครงการสินเชื่อไม่เกิน 5 แสนบาทเท่านั้นที่ใช่

“สรุปแล้ว โครงการของรัฐไม่ได้เน้นระยะยาว เน้นแก้ปัญหาระยะสั้น และเป็นโครงการคุณขอมา ซึ่งแต่ละรัฐบาลก็เปลี่ยนโครงการอยู่เรื่อย ไม่มีความต่อเนื่อง ยิ่งตอนนี้ยิ่งแยกขั้ว รัฐบาลใหม่มาก็ไม่เอานโยบายของรัฐบาลเดิม ก็เปลี่ยนไปเรื่อยๆ เพราะฉะนั้น SFIs ก็ไม่มิทิศทาง” ดร.เดือนเด่นกล่าว

เสนอ 3 แนวทางเพิ่มประสิทธิภาพ SMEs

สำหรับข้อเสนอแนะเพื่อแก้ปัญหาดังกล่าว ดร.เดือนเด่นเสนอว่า

1. เพิ่มความครอบคลุม SMEs มากขึ้น โดยลดวงเงินกู้ของเอสเอ็มอีแบงก์จาก 100 ล้านบาท เหลือ 3 ล้านบาท และห้าม “แตกวงเงินสินเชื่อ”

“ในต่างประเทศ สินเชื่อ SMEs จะอยู่ที่เฉลี่ยประมาณ 3 ล้านบาทเท่านั้น ทั้งสหรัฐฯ แคนาดา ใช้วงเงินประมาณ 1 แสนเหรียญ ก็ประมาณ 3 ล้านบาท ใหญ่กว่านั้นไม่ใช่ แต่ของไทยสูงถึง 100 ล้านบาท ซึ่งคิดว่าไม่ใช่ ต้องลดจาก 100 ล้านบาท เหลือ 3 ล้านบาท ก็จะกระจายสินเชื่อได้มากขึ้น” ดร.เดือนเด่นกล่าว

อีกเรื่องคือ การ “กำหนดกลุ่มเป้าหมาย” คำนิยามที่กระทรวงอุตสาหกรรมกำหนดใช้ไม่ค่อยได้ เพราะนิยามมันกว้างไป คิดออกมาแล้วพบว่า 99% ของวิสาหกิจทั้งหมดของประเทศไทยเป็น SMEs ยกเว้น 5,000 รายเป็นรายใหญ่ และอีก 10,000 กว่ารายเป็นรายกลาง จึงเสนอว่าควรกำหนดกลุ่มเป้าหมายของ SMEs ตามรายได้

2. ลดต้นทุน รายงานชิ้นนี้ชี้ให้เห็นว่า รัฐทำเองมีค่าใช้จ่ายสูงมากถึง 3 แสนบาทต่อราย แต่ถ้ารัฐให้ธนาคารพาณิชย์เอกชนปล่อยสินเชื่อแล้วรัฐค้ำประกัน ต้นทุนจะแค่ 40,000 บาทต่อราย สะท้อนว่า รัฐอย่าทำเองเลยดีกว่า ถ้าจะปิดช่องว่างก็ทำแบบที่ให้ บสย. ค้ำประกันเท่านั้น จะช่วยปิดช่องว่างได้ง่ายและต้นทุนต่ำกว่า คือให้เอกชนเป็นตัวขับเคลื่อนจะดีกว่า

นอกจากนี้ SFIs ไม่ควรมีเอ็นพีแอลสูงถึง 32% แม้ว่าจะทำเพื่อสังคมก็ตาม ดังนั้น SFIs ควรอยู่ภายใต้การกำกับของธนาคารแห่งประเทศไทย (ธปท.) เหมือนธนาคารพาณิชย์ และควรมีการคำนวณภาระต้นทุนการคลังของสินเชื่อทุกโครงการ หรือประเมินความคุ้มค่าเป็นรายโครงการ เหมือนที่ธนาคารในต่างประเทศทำ เช่น ในเกาหลีใต้ ซึ่งทำทุกปี เพื่อประเมินความคุ้มทุนของโครงการสินเชื่อแต่ละโครงการ ซึ่งจะเป็นประโยชน์ในการออกแบบโครงการสินเชื่อในอนาคต

3. ประเมินความคุ้มค่า มีผลประเมินขององค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนาของประเทศกลุ่มยุโรป (Organisation for Economic Co-operation and Development: OECD) และธนาคารเพื่อการพัฒนาเอเชีย (Asian Development Bank: ADB) เกี่ยวกับสถาบันการเงินเฉพาะกิจของไทย เขาเขียนชัดเจนว่า การปล่อยสินเชื่อของประเทศไทย ไม่ได้ดูว่ายุทธศาสตร์ SMEs คืออะไร ต่างคนต่างทำ

“เพราะฉะนั้น การปล่อยสินเชื่อควรเป็นส่วนหนึ่งของยุทธศาสตร์พัฒนา SMEs โดยรวม มิใช่โครงการโดดๆ และควรปรับ KPI ของ SFIs ให้เน้นการเข้าถึงเงินทุนของ SMEs และความคุ้มค่าของโครงการสินเชื่อทั้งหมด รวมทั้งศึกษาผลของสินเชื่อต่อการพัฒนา SMEs และเหตุผลของ NPLs ที่เพิ่มขึ้น” ดร.เดือนเด่นกล่าว

ห่วงรัฐสภาไม่ฟัง “PBO”

นายบรรยง พงษ์พานิช กล่าวถึงข้อเสนอให้ตั้ง PBO ว่า ถือเป็น policy watch และจะช่วยรัฐสภาในการติดตามการใช้งบประมาณ แต่เรื่องที่สำคัญคือ PBO ต้องมีความเป็นอิสระและมีคุณภาพ แต่ที่สำคัญกว่านั้นคือคุณภาพของสถาบันที่เกี่ยวข้อง คือคุณภาพของรัฐสภา โดยจะสังเกตได้ว่า จากการวิจัยพบว่าหน่วยงานที่ทำแล้วได้ผลมากๆ ส่วนใหญ่เป็นประเทศที่มีสถาบันทางการเมืองมีคุณภาพสูง หรือประเทศที่การคานอำนาจรัฐสภาและฝ่ายบริหารค่อนข้างมีประสิทธิภาพ

ขณะที่กรณีประเทศไทยเกิดคำถามว่า ตั้งหน่วยงานนี้ขึ้นมาจะช่วยรัฐสภาได้จริงหรือไม่ เช่น งบประมาณจะใช้เท่าไร เป็นต้น เพราะอย่างเรื่องจำนำข้าว รัฐสภาจะท้วงติงได้หรือไม่ ขนาดคนท้วงติงทั้งประเทศยังไม่ได้

“แต่ผมก็สนับสนุนให้ตั้งหน่วยงาน PBO โดยอยากฝากว่า นอกจากจะใช้ประโยชน์ให้ฝ่ายค้านอภิปรายแล้ว ควรเป็นประโยชน์ต่อฝ่ายวิชาการ เป็น policy watch ได้จริงๆ และสุดท้ายจะมีผลได้จริงๆ ต้องให้ข้อมูลกับประชาชนที่แท้จริง ผู้ลงคะแนนเสียง ซึ่งต้องอาศัยสื่อ อาศัยการประชาสัมพันธ์ที่มีประสิทธิภาพ ทำให้ประชาชนเข้าใจบทบาทงบประมาณการคลัง” นายบรรยงกล่าว

“กฎหมายล้มละลาย” อุปสรรคใหญ่แบงก์ไม่ปล่อยกู้ SMEs

สำหรับประเด็นที่รัฐเข้ามามีบทบาทการเงิน โดยส่งเสริมให้ SMEs เข้าถึงแหล่งเงินด้วยการวิเคราะห์ SFIs 3 แห่งนั้น นายบรรยงกล่าวว่า ได้ข้อสรุปชัดเจนคือ SFIs ไม่มีประสิทธิภาพ ไม่มีกลไกตรวจสอบ ไม่มีทิศทาง

“ฟังดูแล้วก็มีคำถามว่า ควรจะมีหรือไม่มี SFIs โดยเฉพาะเอสเอ็มอีแบงก์ที่มีเอ็นพีแอลสูงถึง 32% ขณะที่ธนาคารพาณิชย์ทั้งระบบมีเอ็นพีแอลไม่ถึง 5% ข้อที่น่าสังเกตจากการวิจัยคือ บสย. ที่ค้ำประกันมีคุณภาพสินทรัพย์ดีกว่าเพราะให้เอกชนเกี่ยวข้อง ฉะนั้น ควรให้เอกชนทำงาน เพราะรัฐที่ดีที่เก่งในโลกไม่มี” นายบรรยงกล่าว

นอกจากนี้ นายบรรยงมีความเห็นว่า การช่วยเหลือทางการเงินแก่ SMEs ควรเลือกสนับสนุนหรือส่งเสริมบางกลุ่มเท่านั้น โดยแยก SMEs ออกเป็น 4 กลุ่ม

กลุ่มแรก SMEs ที่มีศักยภาพเติบโตไปเป็นธุรกิจขนาดใหญ่ในอนาคต มีไม่มากแต่ก็พอมี อาทิ ธุรกิจไทยที่มีอยู่วันนี้เมื่อปีทศวรรษ 80 ก็เป็นเอสเอ็มอีทั้งหมด เช่น กลุ่มชินวัตร กลุ่มซีพี เป็นต้น

กลุ่มที่สอง SMEs ที่มีเหตุมีผล บางช่วงบางเวลาต้องการนวัตกรรม ต้องการการพัฒนาผู้ประกอบการ แต่เมื่อเติบโตพัฒนาไปแล้ว ก็ควรที่จะรวมเข้าไปเป็นส่วนหนึ่งของคอร์เปอร์เรท

กลุ่มที่สาม SMEs ที่มีเหตุมีผลสมควรที่ควรจะเป็น SMEs และรอดไปได้ แต่ระยะยาวก็อาจจะลำบาก

กลุ่มที่สี่ SMEs ที่ควรทิ้ง ในบริบทสภาพเศรษฐกิจที่เปลี่ยนไป อย่างไรเขาก็ไม่รอด เช่น โชห่วย เป็นต้น ควรทำให้เขาปรับตัวไปใช้ทรัพยากรอื่นดีกว่า

นายบรรยงกล่าวถึงสาเหตุที่ทำให้ SMEs เข้าไม่ถึงแหล่งเงินทุนว่า อุปสรรคปัญหาใหญ่หลวงคือ กฎหมาย โดยเฉพาะกฎหมายล้มละลาย และกฎหมายการบังคับหลักประกัน ซึ่งถูกรวมอยู่ในกฎหมายขายชาติในปี 2542 เพราะเป็นกฎหมายที่มุ่งพิทักษ์ผลประโยชน์ลูกหนี้จนมากเกินไป

“ถ้า SMEs กู้เงินกับธนาคาร แล้วสินเชื่อมีปัญหาต้องใช้เวลา 10 ปี กว่าธนาคารจะยึดทรัพย์สินและกิจการของเขาได้ กฎหมายล้มละลายทำให้ยืดไปได้ถ้าเข้าต้องการยืด” นายบรรยงกล่าวและว่า

ขณะที่ข้อมูลของ ธปท. พบว่า ร้อยละของความเสียหายที่อาจจะเกิดขึ้นเมื่อลูกหนี้ผิดนัดชำระหนี้ต่อยอดหนี้ หรือ Loss Given Default (LGD) ของกลุ่ม SMEs สูงมากกว่า 40% ซึ่งเป็นอัตราที่สูงพอๆ กับสินเชื่อบุคคลที่ไม่มีหลักค้ำประกันที่เขาคิดดอกเบี้ย 28% ส่วน LGD ของสินเชื่อรถยนต์แค่ 22% ของสินเชื่อผ่อนบ้าน 24% เพราะใช้เวลา 5 ปีถึงจะบังคับหลักประกันได้

เพราะฉะนั้น เรื่องกฎหมายเป็นเรื่องที่สำคัญที่ทำให้ทรัพยากรทางการเงินที่บิดเบือนไปมาก เพราะธนาคารก็ไม่ต้องการให้กู้ยืม SMEs

“ตอนที่ออกกฎหมายนี้ประเทศไทยมีเอ็นพีแอล 47% จึงมีแรงจูงใจที่จะปกป้องคนส่วนใหญ่ของประเทศ มีแรงจูงใจทางการเมือง เมื่อเวลาผ่านไป ตอนนี้เรามีเอ็นพีแอลไม่ถึง 5% แต่เรายังคุ้มครองลูกหนี้ค่อนข้างมาก นี่คือต้นทุนของทั้งระบบ และทำให้สินเชื่อบิดเบือน” นายบรรยงกล่าว

เสนอลดบทบาทเอสเอ็มอีแบงก์ ดูแลธุรกิจขนาดย่อม

ด้าน ม.ร.ว.ปรีดิยาธร เทวกุล กล่าวว่า การตั้ง PBO โดยให้เป็นที่ปรึกษาหรือคอยให้คำแนะนำกับรัฐสภา กลัวจะกลายเป็น “หนีเสือปะจระเข้” ควรจะมีหน่วยงานอิสระมาวิเคราะห์ ถ้าทีดีอาร์ไอมีอำนาจพอก็น่าจะทำได้ แต่หน่วยงานเดียวที่อิสระและเห็นว่าเหมาะสมในขณะนี้คือ ธปท. เพราะดูเรื่องงบประมาณอยู่แล้ว เนื่องจากเป็นหนึ่งในหน่วยงานที่พิจารณากรอบงบประมาณ ดังนั้น โดยอัตโนมัติ ผู้ที่เกี่ยวข้องต้องฟัง

สำหรับเรื่อง SMEs ม.ร.ว.ปรีดิยาธรกล่าวว่า ต้องหาวิธีให้ธนาคารพาณิชย์ดูแล และเอสเอ็มอีแบงก์ควรเปลี่ยนเป็น “SE bank” คือ เป็น “small” หรือธุรกิจขนาดย่อมเท่านั้น ซึ่งจะทำให้วงเงินสินเชื่อจะได้ไม่เกิน 2-3 ล้านบาท ไม่ต้องมี “M” หรือธุรกิจขนาดกลาง ในส่วนนี้ให้ธนาคารพาณิชย์ทำไป แล้วให้ ธปท. ช่วยกระตุ้นให้เอกชนปล่อยสินเชื่อมากขึ้น

ดาวน์โหลดบทความฉบับเต็มเรื่อง “บทบาทของภาครัฐในการจัดสรรทรัพยากรด้านการเงินและการคลัง” และ เอกสารประกอบการนำเสนอ

ข่าวหรือบทความที่เกี่ยวข้อง