ฝ่ายวิเคราะห์ของกลุ่มบริษัทหลักทรัพย์ ซีจีเอส อินเตอร์เนชั่นแนล จำกัด หรือ CGSI ได้จัดทำรายงานเรื่อง เส้นทางการเติบโตของ Data Centre ในอาเซียน The road ahead for data centres in ASEAN พร้อมกับวิเคราะห์โอกาสและการเติบโตของแต่ละประเทศ รวมถึงประเทศไทย ที่จะเติบโตไปพร้อมกับความต้องการ Data centre

รายงานระบุว่า การใช้ข้อมูลจะเพิ่มขึ้นในอัตราเร่งอันเนื่องมาจากปัจจัยหลายด้านที่มาผสมผสานกัน รวมถึงการใช้งานอุปกรณ์ที่เชื่อมต่ออินเทอร์เน็ตที่เพิ่มขึ้น (เช่น สมาร์ทโฟน แท็บเล็ต และอุปกรณ์ IoT อื่นๆ) ซึ่งนำไปสู่การเพิ่มขึ้นแบบทวีคูณของปริมาณข้อมูลที่เกิดขึ้นและจากการใช้เพิ่มขึ้นทุกวัน นอกจากนี้ กิจกรรมออนไลน์ที่เพิ่มขึ้นอย่างรวดเร็ว เช่น การสตรีม โซเชียลมีเดีย และการทำงานระยะไกล ได้เพิ่มปริมาณการรับส่งข้อมูลอย่างมีนัยสำคัญ

จากข้อมูลของ JLL (บริษัทที่ปรึกษาด้านอสังหาริมทรัพย์) ความจุพื้นที่จัดเก็บข้อมูลทั่วโลกทั้งหมดในศูนย์ข้อมูล(data centre)และอุปกรณ์ปลายทางจะเพิ่มขึ้น 18.5% CAGR(อัตราการเติบโตแบบทบต้นต่อปี) จาก 10.1 เซตตะไบต์(zettabytes-ZB)ในปี 2566 เป็น 21.0 ZB ในปี 2570(คาดการณ์) ดังนั้น ความต้องการพื้นที่จัดเก็บข้อมูลที่เพิ่มขึ้น จึงแปรเปลี่ยนเป็นความต้องการศูนย์ข้อมูลที่เพิ่มขึ้น ซึ่งกระตุ้นให้เกิดการพัฒนาอย่างรวดเร็ว จากข้อมูลของ JLL คาดว่าความจุของศูนย์ข้อมูลทั่วโลกจะสูงถึง 45GW(กิกะวัตต์Gigawatt) ในปี 2567 และเพิ่มขึ้นเป็น 72GW ภายในปี 2572 ซึ่งหมายถึงว่า CAGR จะอยู่ที่ 9.7%

Cushman & Wakefield ยังพบว่า ความพร้อมของที่ดินและพลังงาน กลายเป็นปัจจัยในการพิจารณาสำหรับ Hyperscaler(ผู้ให้บริการ Cloud และ Data management ให้แก่องค์กรต่างๆที่ต้องการ Infrastructure สำหรับการประมวลผลหรือจัดเก็บข้อมูล) และผู้ให้บริการรับฝาก (colocation providers) ผู้ให้บริการ data centre ได้เปลี่ยนจากตลาดหลัก(primary market)มากขึ้น (เช่น Northen Virginia, London,สิงคโปร์) มาเป็น secondary market ตลาดระดับรอง(ดัลลาส แฟรงก์เฟิร์ต ซิดนีย์) และตลาดterritiry market ที่มีขนาดเล็กลงมา(มุมไบ,มาเลเซีย อินโดนีเซีย) เพื่อเป็นที่ตั้งในการขยายโครงสร้างพื้นฐาน

Bloomberg consensus ประมาณการว่างบลงทุนของบริษัทเทคโนโลยียักษ์ใหญ่ อย่าง Meta, Microsoft,Amazon และ Google จะเพิ่มขึ้นถึง 29% yoy เป็น 1.77 แสนล้านเหรียญสหรัฐในปีบัญชี 2567 สิ่งที่ผลักดันการลงทุน คือ การพัฒนา LLM(โมเดลพื้นฐานการประมวลผลเชิงลึกด้วย generative AI) ของ hyperscalers สำหรับโครงสร้างพื้นฐานด้าน cloud ซึ่ง Bloomberg ประมาณการขนาดของตลาด generative AI คาดว่าจะสูงถึง 1.3 ล้านล้านเหรียญสหรัฐภายในปี 2575 ในระยะเริ่มแรก

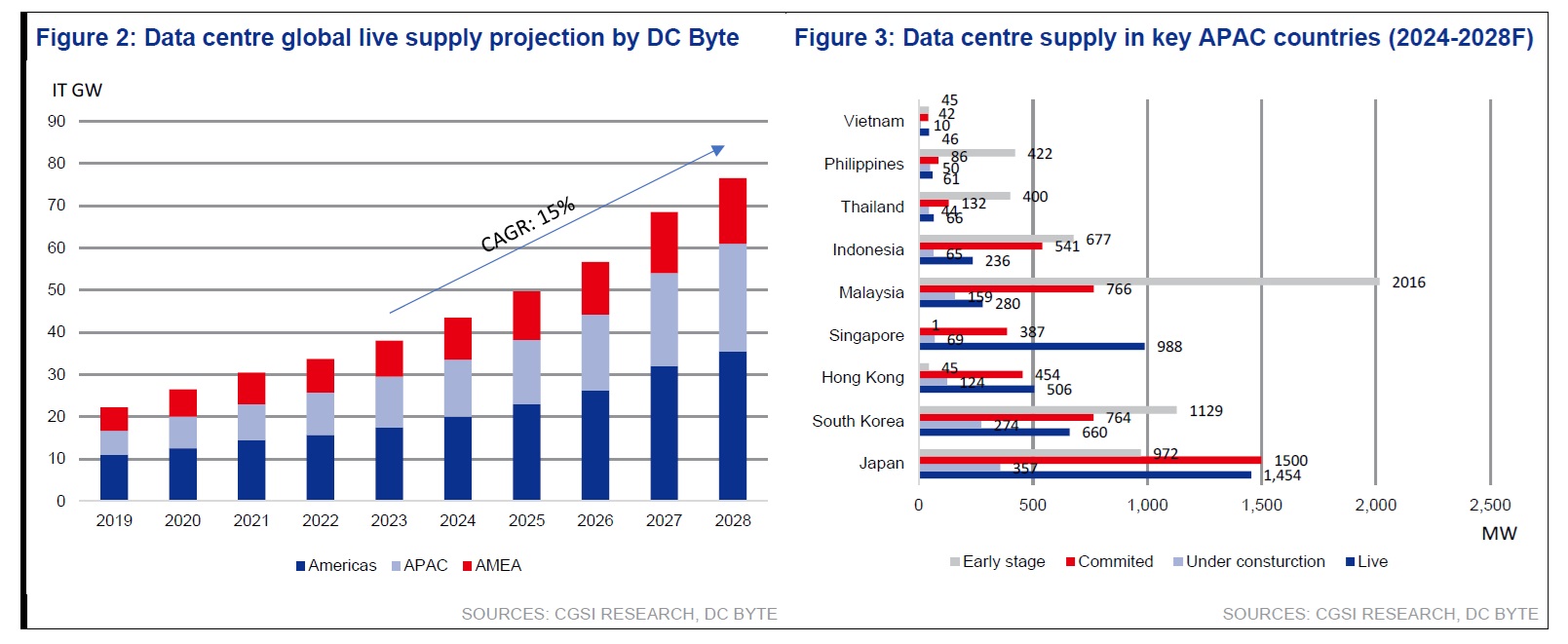

ข้อมูลของ DC Byte ระบุว่า live supply ทั่วโลกของ data centre เพิ่มขึ้นถึง 20GW ในระหว่างปี 2561 และ 2566 (16.6% CAGR) นอกจากนี้ DC Byte ยังคาดการณ์ว่า live supply ของ data centre ในเอเชียแปซิฟิก (APAC) จะเพิ่มขึ้นจาก 11.1GW ในปี 2566 เป็น 26.7GW ในปี 2571 หรือเท่ากับอัตราการเติบโตเฉลี่ย 19.1% CAGR เทียบกับสหรัฐอเมริกาที่ 16.7% CAGR และกลุ่มยุโรป,ตะวันออกกลางและแอฟริกา (EMEA) ที่ 13.6% CAGR

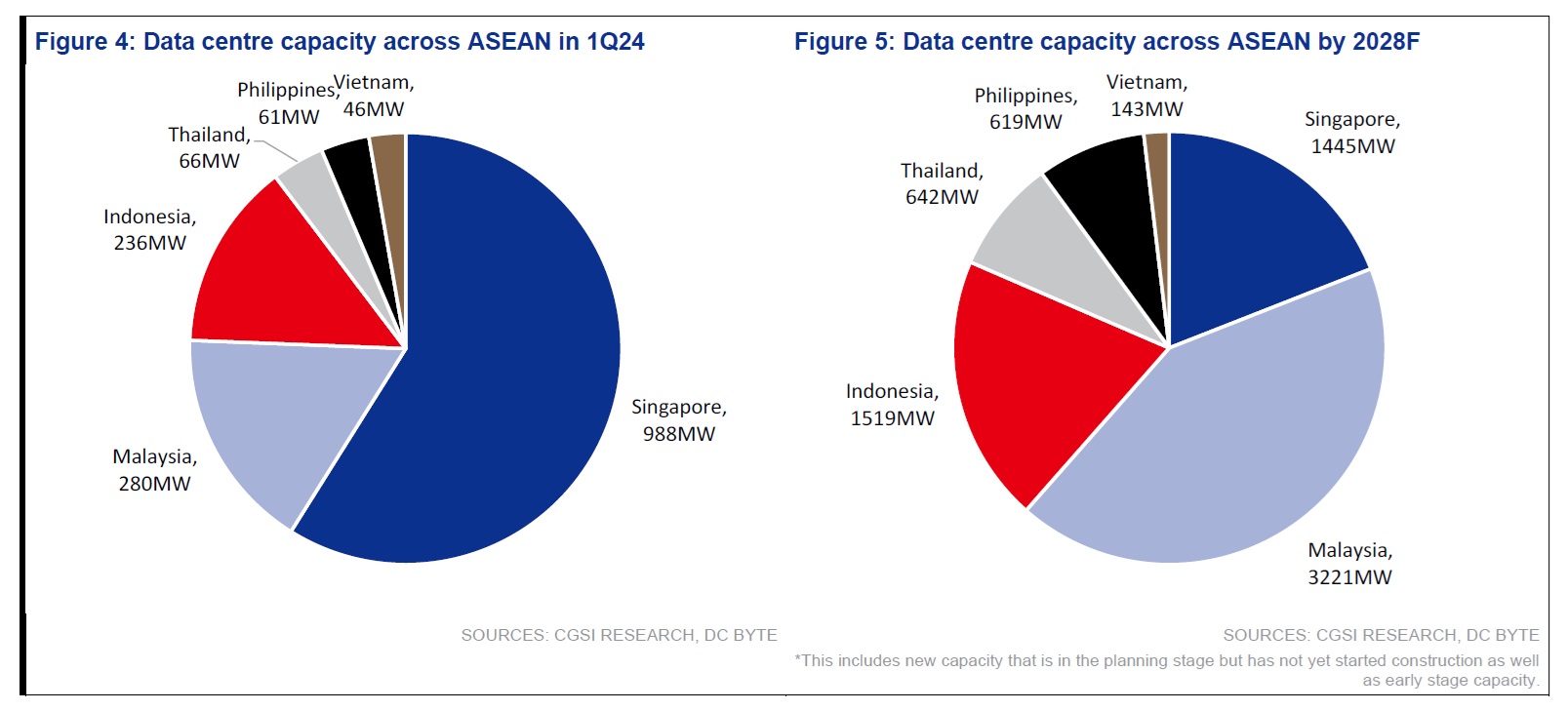

ตามข้อมูลของ DC Byte ความจุ (capacity) ของ data centre ในอาเซียนอาจเพิ่มขึ้นมากกว่าสี่เท่า จาก 1,677MW ใน ไตรมาส 1 ปี 2567 เป็น 7,589 MW ภายในปี 2571 โดยมีปัจจัยขับเคลื่อนจาก 1) ปริมาณการใช้งานอินเตอร์เน็ต (data usage) ที่เพิ่มขึ้นอย่างรวดเร็วในภูมิภาคจากการใช้งานอุปกรณ์เชื่อมต่ออินเตอร์เน็ตอย่างแพร่หลาย, 2) ความต้องการการประมวลผลเพื่อรองรับระบบการเรียนรู้ของปัญญาประดิษฐ์ (AI training) และ 3)ข้อจำกัดด้านพื้นที่และกำลังไฟฟ้าในตลาดหลัก

ฝ่ายวิเคราะห์ CGSI เชื่อว่ามาเลเซียและอินโดนีเซียจะได้ประโยชน์มากที่สุดจากการลงทุนที่เพิ่มขึ้นใน data centre เพราะมีความได้เปรียบด้านที่ตั้ง ซึ่งทำให้ทั้งสองประเทศนี้กลายเป็น gateway ในอุดมคติสำหรับการเชื่อมต่อข้อมูลอินเตอร์เน็ตระหว่างประเทศ โดยถึงแม้ว่าขณะนี้สิงคโปร์จะเป็นประเทศที่มีความจุ data centre มากที่สุดในอาเซียน แต่ข้อจากัดด้านพื้นที่และพลังงานไฟฟ้าทำให้ผู้ให้บริการหันไปพิจารณาหาทำเลที่ตั้งในประเทศอื่นอย่างเช่น มาเลเซีย, อินโดนีเซีย, ไทย, เวียดนามและฟิลิปปินส์

DC Bytes ประมาณการว่าความจุ data centre ในมาเลเซีย, ไทยและอินโดนีเซียจะเพิ่มขึ้นเฉลี่ย 32-56% CAGR ในปี 2566-2571 หรือสูงกว่าสิงคโปร์ที่ CAGR อยู่ที่ 8% อย่างมาก นอกจากนี้ คาดว่าความต้องการ data centre ที่เพิ่มขึ้นนอกประเทศสิงคโปร์จะมาจากทั้ง Hyperscaler ระดับโลก (Amazon, Google และ Microsoft) และผู้ให้บริการรับฝาก Server (colocation provider) ที่มีลูกค้าต้องการทรัพยากรการประมวลผลสำหรับการพัฒนาและการใช้งาน AI

ในภูมิภาคอาเซียน ประเทศมาเลเซียและอินโดนีเซียดูจะมีศักยภาพสูงที่สุดในการพัฒนา data centre โดยมีอุปทานความจุที่ตั้งเป้าไว้ในระยะแรกอยู่ที่ 2,781MW และ 1,218MW ตามลำดับ ทั้งนี้ตามข้อมูลของ DC Byte อุปทานในระยะแรกหมายถึง IT Load ที่ประกาศหรือคาดการณ์ แต่ยัง ไม่ได้เตรียมทรัพยากรทั้งหมดเพื่อการพัฒนา (เช่นรัฐบาล, ที่ดิน, พลังงานไฟฟ้า)

ในมุมมองฝ่ายวิเคราะห๋ของ CGSI มาเลเซียกำลังกลายเป็นผู้เล่นที่เติบโตเร็วที่สุดในแวดวงศูนย์ข้อมูลภายในภูมิภาคอาเซียน โดยได้รับแรงหนุนจากข้อได้เปรียบเชิงกลยุทธ์หลายประการ เช่น โครงสร้างพื้นฐานที่เหนือกว่า สถานที่ตั้ง และนโยบายของรัฐบาลที่เอื้ออำนวย

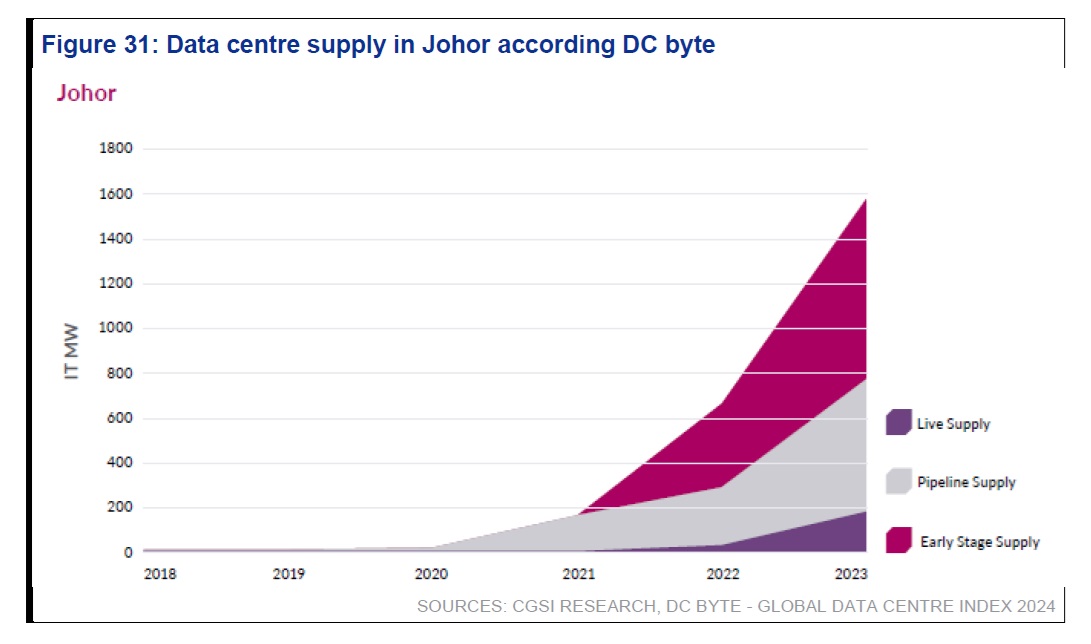

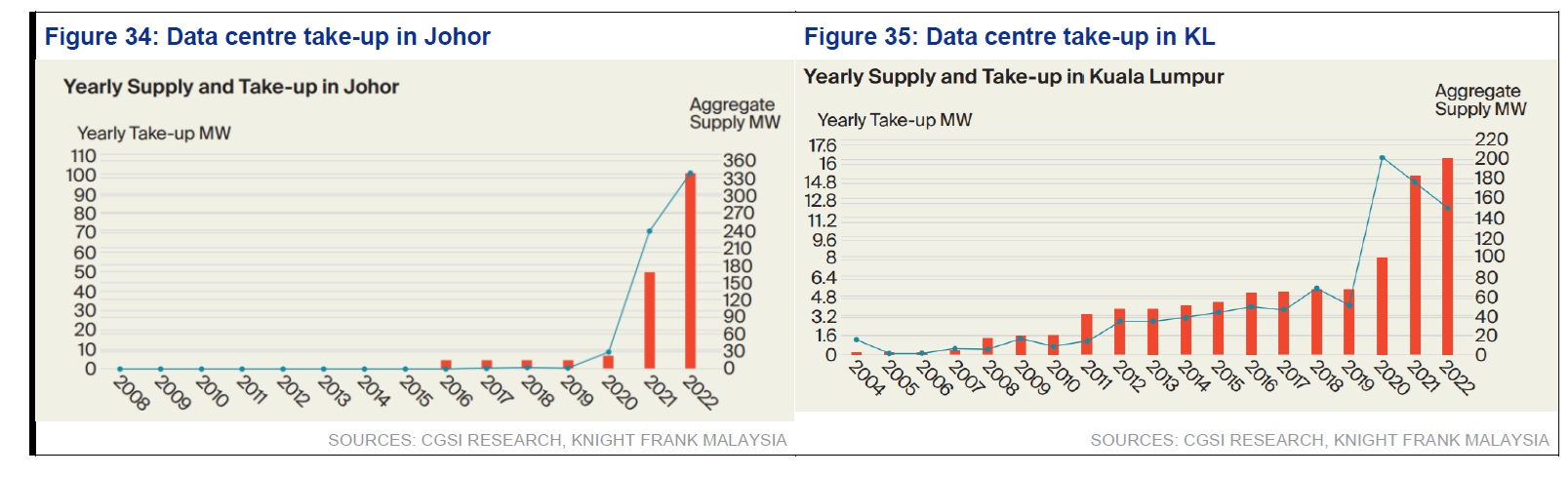

มาเลเซียมีกิจกรรมจำนวนมากในด้าน data center มาตั้งแต่ปี 2562 โดยการเชื่อมต่อที่ดี แหล่งจ่ายไฟที่เชื่อถือได้ และเสถียรภาพทางการเมืองเป็นสิ่งดึงดูดสำคัญ อีกทั้งความต้องการความจุของ data centre ในภูมิภาคขยายตัว การตัดสินใจของรัฐบาลสิงคโปร์ในการระงับการใช้ไฟฟ้าและที่ดินสำหรับ data centerในปี 2562 ช่วยกระตุ้นความต้องการความจุ data centre ในมาเลเซีย โดยเฉพาะในรัฐยะโฮร์ ซึ่งจัดว่าเป็นตลาด data centre ที่ใหญ่เป็นอันดับ 7 ในเอเชีย โดย Cushman & Wakefield ณ ไตรมาส 1 ปี 2567

ในเดือนพฤษภาคม 2567 ที่ผ่านมา Microsoft ได้ประกาศแผนที่จะลงทุน 2.2 พันล้านเหรียญสหรัฐ โดยเน้นที่การประมวลผลบนคลาวด์และ AI ในมาเลเซียในอีก 4 ปีข้างหน้า องค์ประกอบสำคัญของการลงทุนนี้ ได้แก่ การจัดตั้งศูนย์ความเป็นเลิศด้าน AI แห่งชาติ และการสร้างโอกาสด้านทักษะด้าน AI ให้กับชาวมาเลเซีย 200,000 คน

ตลาด data centre ยะโฮร์จะแซงหน้าสิงคโปร์

ยะโฮร์กำลังจะกลายเป็นตลาด data centre ที่สำคัญในมาเลเซีย เนื่องจากตั้งอยู่ใกล้กับสิงคโปร์ และมีที่ดินกว้างใหญ่ในยะโฮร์ จากรายงานของ DC Byte ในเดือนกุมภาพันธ์ 2567 ความจุด้านไอทีทั้งหมดในยะโฮร์เกิน 1,600 MW ซึ่ง 20% ใช้งานอยู่และอยู่ระหว่างการก่อสร้าง และส่วนที่เหลืออีก 80% มาจากที่ให้คำมั่นและอยู่ในระยะเริ่มต้นของการวางแผนเปิดตัว จากฐานในปี 2562 ที่มีเพียง 10MW ในรัฐยะโฮร์ รายงาน DC Byte อีกฉบับที่เผยแพร่เมื่อวันที่ 24 มีนาคม ระบุว่ายะโฮร์กลายเป็นตลาดศูนย์ข้อมูลที่เติบโตเร็วที่สุดในเอเชียตะวันออกเฉียงใต้ ที่ตั้ง data centre หลักในรัฐยะโฮร์ ได้แก่ Sedenak Tech Park, Nusajaya Tech Park และ YTL Green Data Center Park

แต่หากหักอุปทานในระยะเริ่มแรกซึ่งเป็นความจุของ data centre ที่อาจเป็นการกะเก็ง ตัวเลขในรัฐยะโฮร์จะลดลงเหลือประมาณ 800MW เทียบกับความจุศูนย์ข้อมูล 988MW ในสิงคโปร์ ณ ไตรมาส 1 ปี 2567 ซึ่งเมื่อสร้างเสร็จในปัจจุบันจะเพิ่มเป็น 1,444MW

เมื่อหักอุปทานในระยะเริ่มแรกในรัฐยะโฮร์ออก และใช้มาตรวัดง่ายๆ เพื่อประเมินงานก่อสร้างในมูลค่าราว 7 ล้าน-9 ล้านดอลลาร์สหรัฐ/MW อาจแปลงไปเป็นกระแสการก่อสร้างในมูลค่า 2.6 หมื่นล้านริงกิต – 3.33 หมื่นล้านริงกิตในรัฐยะโฮร์เพียงที่เดียวในอีก 12-24 เดือนข้างหน้า อย่างไรก็ตาม ตัวเลขนี้เป็นการคำนวณแบบคร่าวๆและอาจแตกต่างกันไปขึ้นอยู่กับปัจจัยอื่นๆ

จากข้อมูลของ DC Byte รัฐบาลมาเลเซียได้ให้การสนับสนุนอุตสาหกรรม data centre โดย Malaysia Industrial Development Authority (MIDA) และ Malaysia Digital Economic Corporation (MDEC) ได้จัดตั้งสำนักงานการลงทุนดิจิทัล (Digital Investment Office) เป็นศูนย์แบบครบวงจรเพื่อให้ดูแลให้กระบวนการและการอนุมัติเร็วขึ้น ในขณะเดียวกัน ที่ตั้งระหว่างยะโฮร์กับสิงคโปร์ที่ใกล้กัน ซึ่งเชื่อมต่อด้วยสายเครือข่ายไฟเบอร์ออปติกที่ไม่ได้มีการรับส่งข้อมูลบนเส้นใยไฟเบอร์(dark fibre) อาจทำให้ย่นระยะเวลาในการเดินทางของข้อมูลจากต้นทางไปยังปลายทาง และควบคุมต้นทุนได้ดีขึ้น

DC Byte ยังระบุในรายงาน data centre ทั่วโลกเมื่อวันที่ 24 มีนาคมว่าางการมาเลเซียได้เปิดตัวโครงการริเริ่ม Green Lane Pathway ในปี 2566 เพื่อปรับปรุงการอนุมัติพลังงาน ซึ่งลดระยะเวลาที่ต้องใช้ในการจ่ายกระแสไฟให้กับ data centre ให้เหลือเพียง 12 เดือน

จากรายงาน data centre ของ Knight Frank ในเดือนเมษายน 2566 แหล่ง data centre ในกัวลาลัมเปอร์มุ่งเน้นไปที่พื้นที่ไซเบอร์จายา โดยเชื่อว่าไซเบอร์จายาได้กลายเป็นฮับ data centre ที่สำคัญในเขต Greater K เนื่องจากราคาที่ดินที่ไม่แพง โครงสร้างพื้นฐานด้านพลังงานที่วางไจได้ และไม่ห่างจากเมืองหลวง และจากรายงานเช่นกัน พื้นที่ใหม่ๆ เช่น บูกิตจาลิล และเปตาลิงจายา ก็อาจเป็นพื้นที่ใหม่สำหรับ data centre เช่นกัน ในขณะเดียวกัน CGSI คาดว่า data centre ของ Microsoft ในไซเบอร์จายาที่ประกาศในเดือนเมษายน 2564 จะมีความจุในสัดส่วนสูงในอนาคต และในที่สุดก็จะกลายเป็น ฮับ data centre ที่ใหญ่ที่สุดในย่าน Greater KL

โดดเด่นในแง่พลังงานทดแทน

จากการลงทุนศูนย์ข้อมูลจำนวนมหาศาลในมาเลเซียในช่วง 12 เดือนที่ผ่านมา จึงมีคำถามสำคัญ ว่า มาเลเซียมีกำลังการผลิตไฟฟ้าเพียงพอที่จะรับมือกับความต้องการที่เพิ่มขึ้นหรือไม่

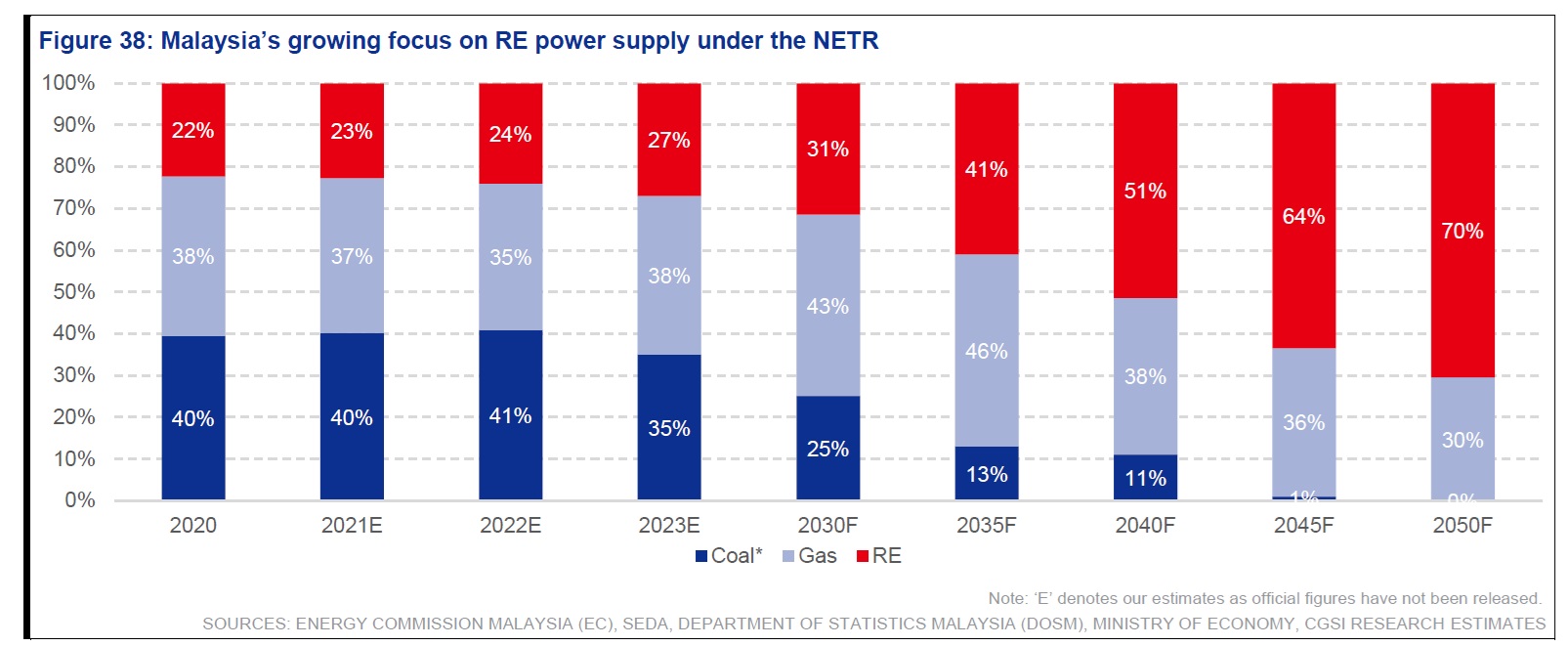

ปัจจุบัน มาเลเซียมีอัตราสำรองพลังงานอยู่ที่ 30% (เทียบกับระดับ 23-25% ที่แนะนำโดยคณะกรรมาธิการพลังงาน) ตามข้อมูลของกระทรวงทรัพยากรธรรมชาติและความยั่งยืนด้านสิ่งแวดล้อม ขณะที่ CGSI ประมาณการว่าจะมีพลังงานสำรองเพิ่มเติมประมาณ 10.5GW จากกำลังการผลิตใหม่ที่วางแผนไว้ (ประกอบด้วยโรงงานก๊าซและพลังงานทดแทน) เข้าสู่ระบบนิเวศด้านพลังงานภายในราวปี 2573 นอกจากนี้ยังมีเพิ่มอีกประมาณ 5.5GW จากกำลังการผลิตไฟฟ้าของโรงไฟฟ้าก๊าซที่เลิกใช้แล้วซึ่งสามารถนำมาใช้ได้ หากจำเป็น

CGSI มองว่าแผนงานการเปลี่ยนผ่านพลังงานแห่งชาติ (National Energy Transition Roadmap-NETR) ของมาเลเซีย ได้ดึงดูดผู้ประกอบการ DC ให้จัดตั้งการดำเนินงานในประเทศเพิ่มเติม โดยคาดว่าจะมีแหล่งจ่ายไฟฟ่าพลังงานทดแทนเพิ่มมากขึ้น

Data centres กำลังเจอแรงกดดันมากขึ้นเรื่อยๆ ในการลดการปล่อยก๊าซคาร์บอนไดออกไซด์และตอบสนองเป้าหมายความยั่งยืน ขณะที่รัฐบาลทั่วโลกวางแผนที่จะกำหนดกฎระเบียบ ที่กำหนดให้ผู้ดำเนินการ data centre รายงานการปล่อยก๊าซคาร์บอนและแผนการจัดการความเสี่ยงที่เกี่ยวข้องกับสภาพภูมิอากาศต่อสาธารณะ

จากคะแนน ETI (Energy Transition Index:ดัชนีการเปลี่ยนแปลงพลังงาน) ของ World Economic Forum 2023 ปัจจุบันมาเลเซียอยู่อันดับที่ 1 ในภูมิภาคในแง่ของความพร้อมในการเปลี่ยนผ่านพลังงาน และอันดับที่ 35 ของโลก รัฐบาลมาเลเซียใช้ประโยชน์จากที่ตั้งที่เป็นศูนย์กลางของเอเชียตะวันออกเฉียงใต้และทรัพยากรธรรมชาติอันอุดมสมบูรณ์ โดยมีเป้าหมายที่จะเป็นผู้นำ ที่จะก่อให้เกิดการเปลี่ยนแปลงด้านพลังงานในภูมิภาค

เวียดนามยังโดดเด่นด้วยคะแนน ETI ที่สูงกว่าค่าเฉลี่ยทั่วโลก ในขณะที่ไทยและอินโดนีเซียอยู่ไม่ห่างจากค่าเฉลี่ย

ด้วยเหตุนี้ ภายในอาเซียน CGSI เชื่อว่ามาเลเซียเป็นหนึ่งในประเทศในภูมิภาคที่มีการเตรียมพร้อมมากกว่า โดยมีศักยภาพด้านพลังงานสะอาดสำหรับการดำเนินงาน data centre ด้วย NETR ของประเทศ ในปี 2566 กำลังการผลิตติดตั้งพลังงานหมุนเวียน ของมาเลเซียอยู่ที่ 10.4GW ตามข้อมูลจากกระทรวงทรัพยากรธรรมชาติ สิ่งแวดล้อม และการเปลี่ยนแปลงสภาพภูมิอากาศ หรือคิดเป็นเป็นประมาณ 27% ของกำลังไฟติดตั้งทั้งหมดของประเทศ ภายใต้ NETR มาเลเซียได้ตั้งเป้าหมายสัดส่วนกำลังการผลิตพลังงานหมุนเวียนไว้ที่ 31% ภายในปี 2573 ซึ่งจะส่งผลให้กำลังการผลิตพลังงานหมุนเวียนสูงถึงประมาณ 18GW

CGSI เชื่อว่าโครงสร้างพื้นฐานชั้นยอด ไฟฟ้าและน้ำประปาที่เพียงพอ สภาพแวดล้อมทางการเมืองที่มั่นคง รวมถึงการเป็นจุดหมายปลายทางหลักสำหรับสายเคเบิลใต้ทะเล ทำให้สิงคโปร์กลายเป็นฮับชั้นนำของ data centre ในภูมิภาค

เมื่อมองไปข้างหน้า แม้ว่าเส้นทางการเติบโตที่แท้จริงของภาคdata centre ของสิงคโปร์มีแนวโน้มที่จะตามหลัง เมื่อเทียบกับคู่แข่งในอาเซียน ส่วนหนึ่งเนื่องจากต้นทุนที่เพิ่มขึ้น การมุ่งเน้นที่ความยั่งยืน และประสิทธิภาพของทรัพยากรเพิ่มมากขึ้น อย่างไรก็ตาม ฝ่ายวิเคราะห์ของ CGSI มองว่าการเชื่อมต่อชั้นยอดกับจำนวนสายเคเบิลใต้ทะเลที่เพิ่มมากขึ้น เคเบิลใต้ทะเล สถานีเคเบิล โครงสร้างพื้นฐานด้านไอทีที่ไม่รวมศูนย์ และความต้องการการเชื่อมต่อโครงข่ายที่เพิ่มขึ้น จะยังคงทำให้สิงคโปร์เป็นฮับของ data centre ในภูมิภาค

ฝ่ายวิเคราะห์ของ CGSI คำนวณว่าตลาด data centre ในสิงคโปร์คาดว่าจะมี CAGR ที่ 4.5% ในปี 2566-2570 โดยอิงจากข้อมูล DC Byte โดยแนวโน้มทางบวกอาจมาจากการเชื่อมต่อที่เพิ่มขึ้น และการปรับปรุงประสิทธิภาพการใช้พลังงาน สำหรับความเสี่ยงหลักสำหรับตลาด data centre ในสิงคโปร์คือ อาจจะมีข้อจำกัดด้านพลังงาน ซึ่งอาจจำกัดความสามารถของประเทศในการผลักดันความจุเพิ่มขึ้น 300MW ตามที่ระบุไว้ในแผนงาน Green Data Center รวมถึงการแข่งขันที่เพิ่มขึ้นจากประเทศเพื่อนบ้านที่มีต้นทุนถูกกว่า

ตลาด data centre ใหญ่อันดับ 5 ในเอเชียแปซิฟิก

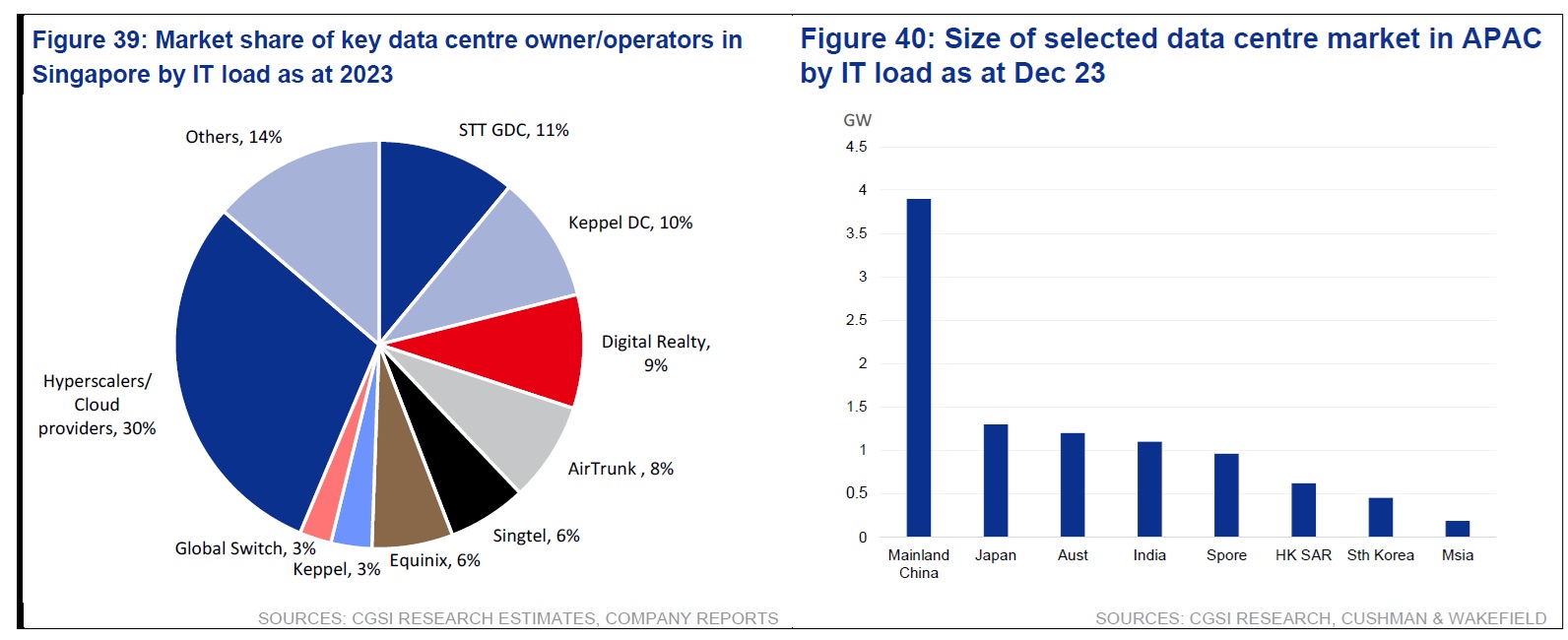

สิงคโปร์เป็นตลาด data centre ที่ใหญ่เป็นอันดับ 5 ในเอเชียแปซิฟิกและใหญ่ที่สุดในอาเซียนในแง่ของพลังงานที่อุปกรณ์ไอที(IT load) ณ สิ้นปี 2566 จากรายงานของที่ปรึกษาด้านอสังหาริมทรัพย์ Cushman & Wakefield ตลาด data centre ในสิงคโปร์ประกอบด้วยความจุ 973MW1 ณ สิ้นปี 2566 กระจายอยู่ในผู้ให้บริการ 25 รายและ data centre จำนวน 51 แห่ง ซึ่งอยู่ในอันดับรองจากจีนแผ่นดินใหญ่ (3.9GW) ประเทศญี่ปุ่น(1.3GW) ออสเตรเลีย (1.2GW) และอินเดีย (1.1GW)

Cushman & Wakefield ยังกล่าวอีกว่าผู้ให้บริการคลาวด์ระดับโลก (cloud service providers-CSP) ได้แก่ Google, Microsoft และ Amazon Web Services เป็น CSP ที่ใหญ่ที่สุดในสิงคโปร์ ส่วนในกลุ่ม colocation operators เช่น STT Global Data Centers (ไม่ได้อยู่ในตลาด), Equinix (ไม่ได้รับการจัดอันดับ), Digital Realty(ไม่ได้รับการจัดอันดับ), Singtel , AirTrunk (ไม่อยู่ในตลาด), Keppel และ Global Switch (ไม่อยู่ในตลาด) รวมกันมีสัดส่วนมากกว่า 55% ของความจุในสิงคโปร์ ณ สิ้นปี 2566

ตลาด data centre ของสิงคโปร์โตต่อปี 4.5% ในปี 2566-2570

จากข้อมูลของ DC Byte ตลาด ของ ในสิงคโปร์คาดว่าจะเติบโตต่อปีแบบทบต้น CAGR ที่ 4.5% ในปี 2566-2570 ซึ่งต่ำกว่า CAGR ที่ประมาณ 6.4% ในปี 2558-2562 อัตราการใช้ประโยชน์อยู่ในระดับสูงที่ 99% ณ สิ้นปี 2566 และ DC Byte คาดว่าการใช้จะยังคงอยู่ที่ 99% เนื่องจากอุปทานที่จำกัดและอุปสงค์ที่แข็งแกร่ง ฝ่ายวิเคราะห์ CGSI ฉายภาพเพื่อให้เข้าใจมากขึ้น โดยอธิบายว่าในปี 2558-2562 ำด้มีการอนุมัติสร้าง data centre 14 แห่งที่มีความจุด้านไอทีรวม 768MW และมีการผ่อนปรนให้พักชำระหนี้ 2 ปี (2562-2564) สำหรับ data centre ใหม่ หมายความว่าจะมีความจุใหม่ที่เข้ามาเพิ่มมีเพียง 80MW ให้กับผู้ให้บริการ data centre จำนวน 4 ราย ได้แก่ Equinix, Microsoft, GDS และ AirTrunk- สมาคม Byte Dance – ในปี 2566 เมื่อรวมกับ 300MW ที่ระบุไว้ในแผนงาน Green Data Center ที่เพิ่งประกาศเมื่อเร็ว ๆ นี้ (และอีก 200MW จัดสรรไว้สำหรับผู้ปฏิบัติงานที่ใช้พลังงานสีเขียว) จะทำให้ยอดรวมความจุเพิ่มขึ้นประมาณ 26-34% (รวมถึงการใช้งานจริง(live supply) อยู่ระหว่างการพัฒนา การให้คำมั่น และระยะเริ่มต้น) ในอีก 10 ปีข้างหน้า CGSI เชื่อว่าความจุใหม่ที่มีจำกัด มีแนวโน้มที่จะทำให้อัตราการใช้งานในสิงคโปร์อยู่ในระดับสูงในอีก 3-4 ปีข้างหน้า

แผนการเชื่อมต่อดิจิทัลแบบองค์รวม

ในการเปิดตัวแผนแม่บทการเชื่อมต่อดิจิทัล(Digital Connectivity Blueprint)ในเดือนมิถุนายน 2566 สิงคโปร์ได้สรุปแผนงานองค์รวมสำหรับการเชื่อมต่อดิจิทัลในอีก 10 ปีข้างหน้า ซึ่งรวมถึงการสร้างขีดความสามารถสำหรับการใช้งานแอปพลิเคชั่นใหม่ ๆ ในวงกว้าง เช่น การดำเนินงานที่ใช้ข้อมูลจำนวนมากและการใช้งานปัญญาประดิษฐ์ (AI) อย่างมาก การพัฒนาซอฟต์แวร์ที่ยั่งยืน การขยายการใช้ระบบอัตโนมัติ และเปิดใช้งานโซลูชั่นที่เป็นนวัตกรรมในอุตสาหกรรมหลัก เช่น การเดินเรือและการบิน และการใช้เทคโนโลยี เช่น บริการดาวเทียมในวงโคจรระดับต่ำ และยังมีแผนที่จะขยายจำนวนสถานีเคเบิลใต้ทะเลในสิงคโปร์ ตามมาด้วยการเปิดตัวแผนงาน Green Data Centre Roadmap ในเดือนพฤษภาคม พ.ศ. 2567 เพื่อเสริมการดำเนินการตามแผนแม่บทการเชื่อมต่อดิจิทัล

สภาพแวดล้อมด้านกฎระเบียบมุ่งความยั่งยืนและประสิทธิภาพการใช้ทรัพยากร

ในมุมมองของฝ่ายวิเคราะห์ CGSI แม้ data centres จะเป็นโครงสร้างพื้นฐานที่สำคัญที่สนับสนุนเศรษฐกิจดิจิทัล แต่ก็ต้องสร้างสมดุลระหว่างการเติบโตของอุปทาน data centre กับ ความมุ่งมั่นด้านสิ่งแวดล้อมของสิงคโปร์ ที่ต้องการให้การปล่อยก๊าซคาร์บอนไดออกไซด์สูงสุดภายในปี 2573 และทำให้การปล่อยก๊าซคาร์บอนสุทธิเป็นศูนย์ภายในปี 2593 จากข้อมูลของรัฐบาล data centre มีการใช้ไฟฟ้าในสัดส่วน 7% ของการใช้ไฟฟ้าทั้งหมดในสิงคโปร์ และคาดว่าจะเพิ่มขึ้นเป็น 12% ภายในปี 2573 ประสิทธิภาพการใช้พลังงานของ data centre ของสิงคโปร์อยู่ที่เฉลี่ย 1.47 ในปี 2566 โดยมีคะแนนตั้งแต่ 1.2 ถึง 1.9 ตัวอย่างเช่น data centre ที่สร้างใหม่เช่น

DC Tuas ของ SingTel มีกำหนดแล้วเสร็จในครึ่งปีหลัง 2568 เป็นโครงการมากับ AI พร้อมใช้ และประหยัดพลังงาน อันเนื่องจากการเชื่อมเข้ากันสถานีเคเบิลใต้น้ำแบบครบวงจร

Data Centre แห่งใหม่ตามเงื่อนไขเกณฑ์ความยั่งยืน ยุทธศาสตร์และเศรษฐกิจ

เมื่อเร็วๆ นี้ ได้มีการอนุมัติ data centre แห่งใหม่ที่มีความจุขนาด 80MW ถือเป็นแห่งแรกภายใต้คณะกรรมการพัฒนาเศรษฐกิจ (Economic Development Board-EDB) และ Data Centre – Call for Application ของ Infocomm Media Development Authority (IMDA) ซึ่งใช้หลักเกณฑ์ด้านความยั่งยืน ยุทธศาสตร์และเศรษฐกิจ ผู้ได้รับอนุมัติทั้ง 4 รายไม่เพียงแต่สามารถส่งมอบแผน data centre ที่ตรงตามเกณฑ์ Green Mark DC Platinum Certification เท่านั้น แต่ยังจะขยายการเชื่อมต่อระหว่างประเทศของสิงคโปร์อีกด้วย รวมถึงการเอื้อต่อการเพิ่มความจุของสายเคเบิลใต้น้ำ และการกำหนดการแลกเปลี่ยนที่เป็นกลางของผู้ให้บริการรายใหม่ เป็นหลักของความสามารถในการประมวลผลที่สำคัญ รวมถึงการประมวลผล AI/ML และการประมวลผลประสิทธิภาพสูงในสิงคโปร์ ขณะเดียวกันก็เชื่อมโยงกับ data centre นอกชายฝั่งเพื่อเสริมขีดความสามารถของสิงคโปร์ พร้อมทั้งเปิดโอกาสทางเศรษฐกิจให้กับสิงคโปร์ นอกเหนือจากการลงทุน data centre โดยตรง

มองไปข้างหน้า ฝ่ายวิเคราะห์ CGSI คาดว่า การจัดสรรความจุในอนาคตจะมอบให้กับผู้ดำเนินงานที่สามารถนำเสนอคุณค่าแบบองค์รวมที่ตอบสนองเกณฑ์ความยั่งยืน ยุทธศาสตร์ และเศรษฐกิจของรัฐบาล

โรดแมป data centre สีเขียวเพื่อเพิ่มความจุอีก 300MW

แผนงานศูนย์ข้อมูลสีเขียว Green Data Centre Roadmap เปิดตัวเมื่อวันที่ 30 พฤษภาคม 2567 โดยมีเป้าหมายเพื่อสร้างเส้นทางที่ยั่งยืนสำหรับการเติบโตอย่างต่อเนื่องของ data centre ในประเทศ แผนงานมีแนวโน้มที่จะให้มีความจุเพิ่มอีกอย่างน้อย 300MW ในระยะสั้น โดยฝ่ายวิเคราะห์ CGSI มองว่า จะเพิ่มมากขึ้นผ่านการใช้พลังงานสีเขียว ด้วยความจุที่เพิ่มขึ้น รัฐบาลมีเป้าหมายที่จะบ่มเพาะนวัตกรรมเพื่อเร่งประสิทธิภาพการใช้พลังงาน และหาแนวทางปลดล็อกความจุเพิ่มขึ้นผ่านพลังงานสีเขียว เพื่อสนับสนุนเป้าหมายของสิงคโปร์ในการเป็นเศรษฐกิจดิจิทัล ฝ่ายวิเคราะห์ CGSI เชื่อว่า จะเกิดขึ้นได้ผ่านการร่วมมือกับอุตสาหกรรมเพื่อขับเคลื่อนประสิทธิภาพการใช้พลังงานที่ดีที่สุดในระดับเดียวกันและการใช้พลังงานสีเขียว

มาตรฐานสีเขียวที่ระบุไว้ในแผนงานประกอบด้วย วิธีปรับปรุงประสิทธิภาพการใช้พลังงาน โดยการอัพเกรดอุปกรณ์และลดพลังงานที่ใช้สำหรับเครื่องปรับอากาศ โดยการเพิ่มอุณหภูมิในการทำงานเป็น 26 องศาเซลเซียส เพื่อรองรับการพัฒนาและการทำงานของ data centre ที่ประหยัดพลังงานที่มีประสิทธิภาพในการใช้พลังงาน 1.3 หรือต่ำกว่าใน 10 ปีข้างหน้า นอกจากนี้ IMDA จะร่วมพัฒนามาตรฐานและการรับรองที่ได้รับการปรับเปลี่ยนกับอุตสาหกรรมเพื่อปรับปรุง BCA-IMDA Green Mark สำหรับ data centre ภายในสิ้นปี 2567 เพื่อยกระดับมาตรฐานประสิทธิภาพการใช้พลังงานใน data centres นำมาตรฐานสำหรับประสิทธิภาพการใช้พลังงานของอุปกรณ์ไอทีและการทำความเย็นด้วยของเหลวมาใช้ภายในปี 2568F เพื่ออำนวยความสะดวกในการนำเทคโนโลยีเหล่านี้ไปใช้ในสิงคโปร์ ตลอดจนสร้างแรงจูงใจให้อุตสาหกรรมมุ่งไปสู่ความยั่งยืน ผ่านการสนับสนุนทุนของ Resource Efficiency Grant for Emissions รวมถึง Energy Efficiency Grant สำหรับภาค data centre ที่ปรับปรุงใหม่

การพัฒนา data centre ล่าสุดในสิงคโปร์

ในมุมมองของฝ่ายวิเคราะห์ CGSI นั้น data centre แบบลอยน้ำ ช่วยแก้ปัญหาความท้าทายหลายประการที่ตลาด data centre ของสิงคโปร์ต้องเผชิญ เช่น การบรรเทาข้อจำกัดด้านพื้นที่ของสิงคโปร์ ด้วยการเพิ่มพื้นที่อันมีค่าสำหรับการใช้งานอื่นๆ ในเมือง ลดพลังงานและน้ำบำบัดที่จำเป็นสำหรับการทำความเย็น ตลอดจนย่นเวลาในการดำเนินการเข้าตลาดโดยใช้การออกแบบโมดูลาร์ data centre ลอยน้ำของ KEP เริ่มขึ้นในเดือนเมษายน ในปี 2561 ด้วยการจัดตั้งทีมนวัตกรรมภายในที่ได้รับมอบหมายให้สำรวจความเป็นไปได้ในการสร้าง data centre ลอยตัวต้นแบบ ในเดือนพฤษภาคม 2563 โดย KEP ลงนามความร่วมมือกับ Toll Group (ไม่อยู่ในตลาด) เพื่อสำรวจการพัฒนา data centre ลอยน้ำใกล้ชายฝั่งที่ Loyang Offshore Supply Base ซึ่งหลังจากนั้น KEP ได้รับการอนุมัติจากหน่วยงานกำกับดูแลให้สร้าง data centre ลอยน้ำ ในเดือนเมษายน 2566 ปัจจุบัน KEP กำลังอยู่ในกระบวนการดำเนินการ data centre

ลอยน้ำเชิงพาณิชย์ นอกจากนี้ยังร่วมกันพันธมิตรสำรวจวิธที่จะใช้ LNG และไฮโดรเจนกับ data centre ลอยน้ำ

ความเป็นมาและโครงสร้างอุตสาหกรรม

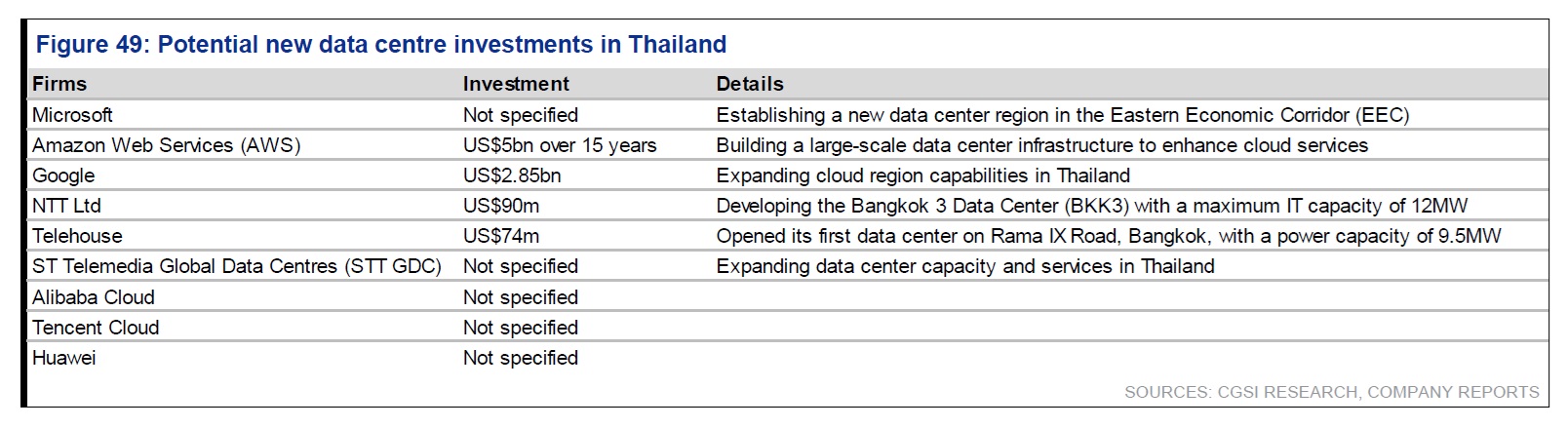

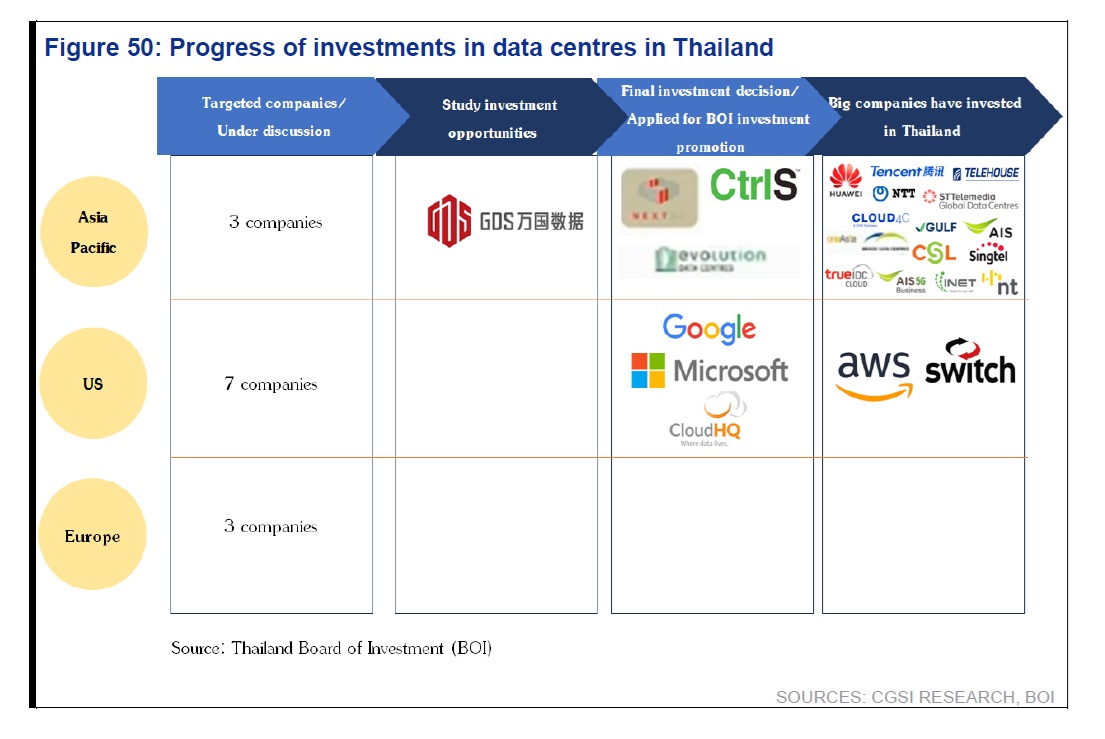

ในภูมิภาคอาเซียน ประเทศไทยยังถือว่าเป็นผู้เล่นที่มีขนาดเล็กในอุตสาหกรรม Data centre เมื่อ เทียบกับประเทศเพื่อนบ้านอย่างมาเลเซียและสิงคโปร์ ประเทศไทยมี Data centre ทั้งหมด 59 แห่ง รวมความจุ 66MW ณ สิ้น 1Q24 ตามข้อมูลของ Cushman & Wakefield นอกจากนี้ในประเทศยังมี Data centre ที่อยู่ระหว่างการก่อสร้าง 80MW และอยู่ระหว่างการวางแผนอีก 246MW

ขณะที่ DC Byte ทาประมาณการเชิงรุกว่า Data centre ในไทยอาจมีความจุเพมิ่ ขึ้นสูงสุด 642MW ภายในปี 2024

ฝ่ายวิเคราะห์ CGSI เชื่อว่าไทยมีความต้องการ Data centre ในประเทศสูง เนื่องจากประชากรที่มีความรู้ด้านเทคโนโลยี (tech-savvy) มีจำนวนเพิ่มขึ้นมาก จึงส่งผลให้ความต้องการอินเทอร์เน็ตพุ่งสูงขึ้นตาม นอกจากนี้ยังเชื่อว่าไทยมีโครงสร้างพื้นฐาน (เช่นโครงข่ายพลังงานไฟฟ้าที่เชื่อถือได้และโครงข่ายโทรคมนาคมที่พัฒนาแล้ว) ที่แข็งแกร่งและพัฒนาอย่างต่อเนื่อง ส่งผลให้ไทยกลายเป็นหนึ่งในจุดหมายการลงทุน

ด้าน Data centre ที่น่าสนใจ

ภายใต้แนวนโยบาย “ประเทศไทย 4.0” ที่มุ่งเป้าเปลี่ยนแปลงโครงสร้างเศรษฐกิจจากเดิมที่พึ่งพิงภาค การผลิตไปสู่ระบบเศรษฐกิจที่ขับเคลื่อนด้วยนวัตกรรมและดิจิทัล สานักงานคณะกรรมการส่งเสริม การลงทุน (BOI) ได้เสนอสิทธิประโยชน์ทั้งด้านภาษีและมิใช่ภาษีเพื่อส่งเสริมการเติบโตของ อุตสาหกรรม Data centre ในประเทศไทย โดยสิทธิประโยชน์เหล่านี้ประกอบด้วย 1) การยกเว้นภาษี เป็นเวลา 8 ปีและยกเว้นภาษีหัก ณ ที่จ่ายสาหรับการจ่ายเงินปันผล, 2) การส่งกาไรกลับประเทศได้ง่ายขึ้น และ 3) การปลดล็อคหลักเกณฑ์การถือครองหุ้นของนักลงทุนต่างชาติ (รวมถึงการอนุญาตให้ถือครองที่ดินเพื่อใช้ในโครงการ Data centre)

ไทยยังต้องปรับปรุงอีกหลายด้านเพื่อแข่งขันกับมาเลเซีย

แม้ว่าประเทศไทยจะมีโครงสร้างพื้นฐานด้านโครงข่ายไฟฟ้าและการเชื่อมต่อข้อมูลอินเตอร์เน็ตที่แข็งแกร่ง แต่เราเชื่อว่าไทยยังต้องปรับปรุงอีกหลายด้านเพื่อให้กลายเป็นจุดหมายที่น่าสนใจสาหรับData centre เมื่อเทียบกับมาเลเซียที่มีโครงสร้างพื้นฐานที่พัฒนากว่าไทยสาหรับการก่อสร้าง Data centre

ตัวอย่างเช่น ประเทศไทยมีสถานีสายเคเบิลใต้น้า (submarine cables) น้อยกว่ามาเลเซียทำให้ไทยสามารถรองรับปริมาณการใช้งานอินเทอร์เน็ตระหว่างประเทศได้จำกัดจึงอาจไม่น่าสนใจสำหรับบริษัทเทคโนโลยีชั้นนำระดับโลกที่กาลังมองหาการเชื่อมต่ออินเทอร์เน็ตประสิทธิภาพสูง ทั้งนี้ ตามข้อมูลของ Submarine Networks ประเทศไทยมีสถานีเคเบิลใต้น้า 9 แห่งเทียบกับมาเลเซีย 19 แห่ง

ฝ่ายวิเคราะห์ CGSI เชื่อว่าสาเหตุน่าจะเป็นเพราะสภาพภูมิประเทศของไทยไม่เอื้อต่อการวางสายเคเบิลใต้น้ำเท่ากับ มาเลเซีย และถึงแม้ว่าไทยจะยังเชื่อมต่อกับโครงข่ายสายเคเบิลระหว่างประเทศที่สำคัญ แต่ไทยยังขาดศูนย์กลางทางยุทธศาสตร์เหมือนกับมาเลเซีย

ข้อมูลของ Bloomberg ยังระบุด้วยว่าประเทศไทยได้คะแนนน้อยกว่ามาเลเซียด้าน 1) ความสะดวกในการขอใบอนุญาต, 2) ความมั่นคงทางพลังงานและ 3) ความมั่นคงปลอดภัยทางไซเบอร์

อย่างไรก็ตาม รัฐบาลได้ได้ริเริ่มหลายโครงการเพื่อปรับปรุงข้อบกพร่องดังกล่าว ตัวอย่างเช่น รัฐบาล ได้มีการลงทุนเพื่อเพิ่มประสิทธิภาพของโครงข่ายการเชื่อมต่อข้อมูลอินเทอร์เน็ต ด้วยการขยายโครงข่ายสายเคเบิลใต้น้า โดย Asia Direct Cable (ADC) เป็นตัวอย่างของการลงทุนในเรื่องนี้ซึ่งมุ่งเป้าเพิ่มแบนด์วิธและเพิ่มประสิทธิภาพการเชื่อมต่อข้อมูลอินเตอร์เน็ตระหว่างประเทศ นอกจากนี้รัฐบาลไทยยังส่งเสริมให้มีการใช้พลังงานทดแทนสาหรับ Data centre เพื่อความยั่งยืน รวมทั้งลดค่าใช้จ่ายในการดำเนินงาน ทั้งนี้ ปกติแล้ว Data centre ในนิคมอุตสาหกรรมจะต้องใช้พลังงานไฟฟ้าสูงและ เชื่อว่าพลังงานทดแทนเป็นทางเลือกที่เป็นไปได้

โครงการลงทุนใน Data centre ใหม่ในไทย

ความเป็นมาและภูมิทัศน์

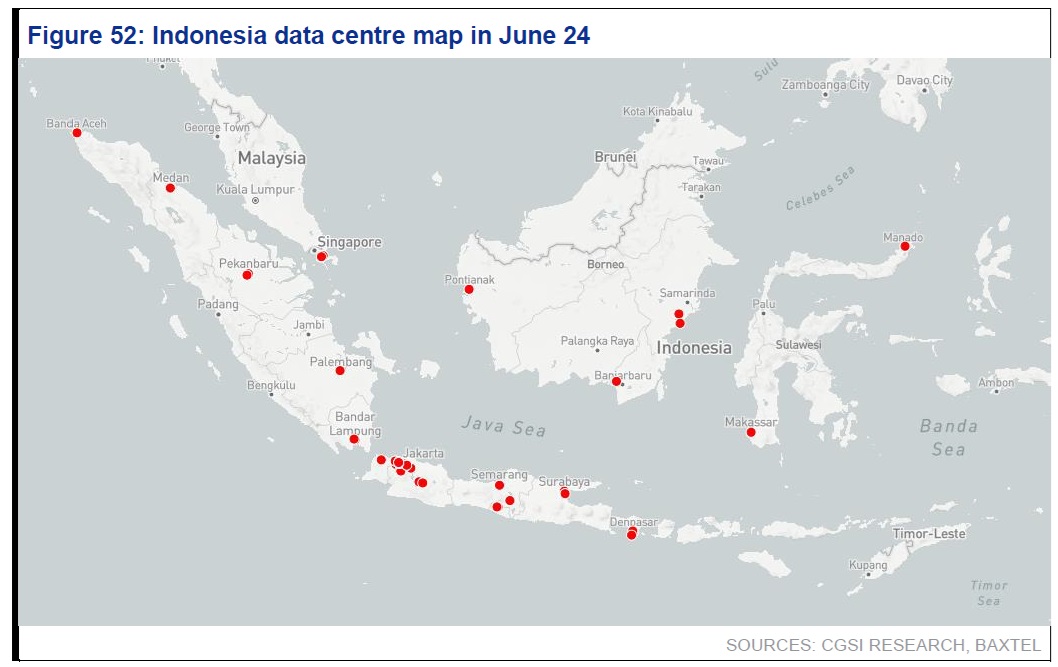

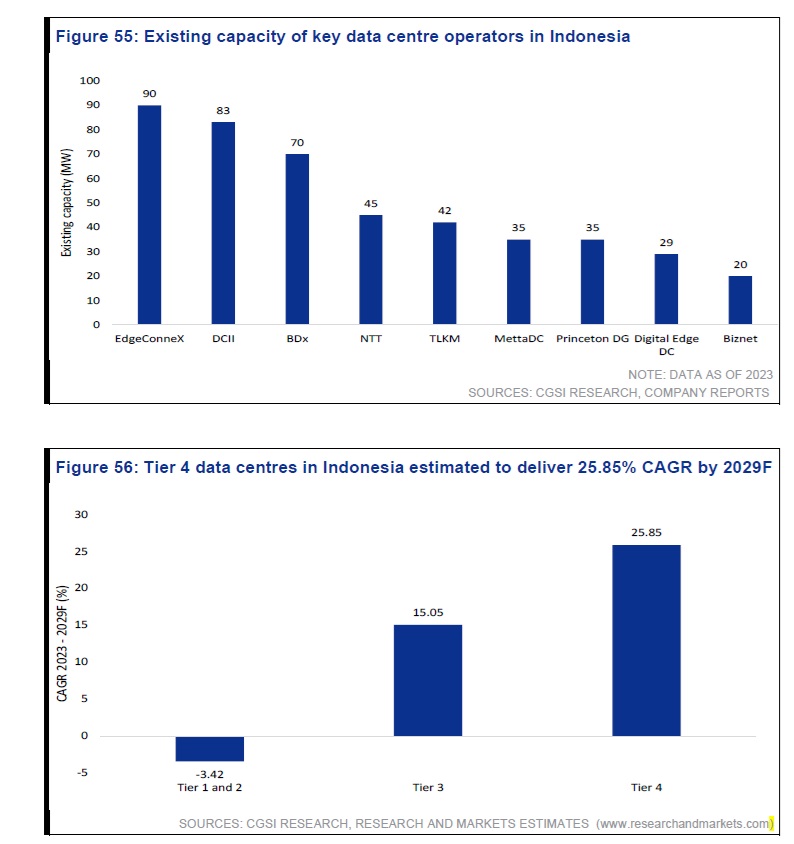

ภายในสิ้นปี 2566 ความจุ data centres ทั้งหมดในอินโดนีเซียสูงถึง 514MW ตามการประเมินของ Indonesia Investment Authority (INA) ฝ่ายวิเคราะห์ CGSI เชื่อว่าจะเพิ่มขึ้นเป็น 1.41 GW ภายในปี 2572 โดยได้รับแรงหนุนจากการเปลี่ยนแปลงทางเศรษฐกิจดิจิทัลของอินโดนีเซีย การเปลี่ยนไปสู่การประมวลผลแบบคลาวด์ เทคโนโลยี Internet of Things (IoT) และการใช้งานปัญญาประดิษฐ์ที่กว้างขึ้น อีกหนึ่งปัจจัยขับเคลื่อนศูนย์ข้อมูลของอินโดนีเซีย คือ จำนวนประชากรที่เชี่ยวชาญด้านเทคโนโลยีที่เติบโตอย่างรวดเร็วและการใช้ข้อมูลที่เพิ่มขึ้นตามมา

ภายใต้กลยุทธ์ “Making Indonesia 4.0” ซึ่งมีเป้าหมายเพื่อเปลี่ยนเศรษฐกิจไปสู่เทคโนโลยีดิจิทัลขั้นสูง รัฐบาลอินโดนีเซียได้มีข้อเสนอสิ่งจูงใจทั้งทางภาษีและที่ไม่ใช่ภาษี เพื่อส่งเสริมการเติบโตในอุตสาหกรรม data centre สิ่งจูงใจเหล่านี้รวมถึง

อย่างไรก็ตาม ตลาด data centre ในอินโดนีเซียกระจัดกระจาย โดยมีบริษัท data centre ประมาณ 68 แห่งในอินโดนีเซีย ตามการคาดการณ์โดยบริษัทวิจัยตลาด Research and Markets มีเมืองหลัก 4 เมืองที่ data centre ส่วนใหญ่ในอินโดนีเซียตั้งอยู่ เนื่องจากมีความได้เปรียบเฉพาะตัว ในการรองรับการขยายและประสิทธิภาพของการดำเนินงาน data centre ในอินโดนีเซีย

นโยบายและกฎระเบียบของรัฐบาล

รัฐบาลอินโดนีเซียได้บังคับใช้กฎระเบียบหลายประการ เพื่อสนับสนุนการพัฒนาและการดำเนินงาน data centre ในประเทศ ฝ่ายวิเคราะห์ CGSI เชื่อว่ากฎระเบียบเหล่านี้ ผ่านการพิจารณามา เพื่อให้มั่นใจในการปกป้องข้อมูล ส่งเสริมการลงทุน และสร้างมาตรฐานการจัดการข้อมูล

การลงทุนล่าสุดใน data centres อินโดนีเซีย

ความร่วมมือและการลงทุนที่โดดเด่นในช่วงไม่กี่ปีที่ผ่านมา ได้แก่ โครงการริเริ่มที่สำคัญโดย Google, AWS และ Microsoft และความร่วมมือกับบริษัทในท้องถิ่น เช่น Telkom Indonesia, Indosat Ooredoo และ XL Axiata โดยมีจุดมุ่งหมาย เพื่อยกระดับโครงสร้างพื้นฐานระบบคลาวด์ การพัฒนาบริการข้อมูลขั้นสูง และการขยายขีดความสามารถของ data centre ทั่วประเทศอินโดนีเซีย

ความท้าทายที่อุตสาหกรรมต้องเผชิญ

ในมุมมองของฝ่ายวิเคราะห์ CGSI อุตสาหกรรม data centre ในอินโดนีเซียกำลังเฟื่องฟู โดยได้แรงหนุนจากความต้องการบริการดิจิทัลที่เพิ่มขึ้นและการลงทุนที่สำคัญ อย่างไรก็ตาม ก็เห็นว่ามีความท้าทายสำคัญหลายประการที่ต้องแก้ไขเพื่อรักษาและเร่งการเติบโต

ปัจจัยเร่งและความเสี่ยงสำหรับอุตสาหกรรม data centre