ดร.เกียรติพงศ์ อริยปรัชญา นักเศรษฐศาสตร์อาวุโส ธนาคารโลกประจำประเทศไทย

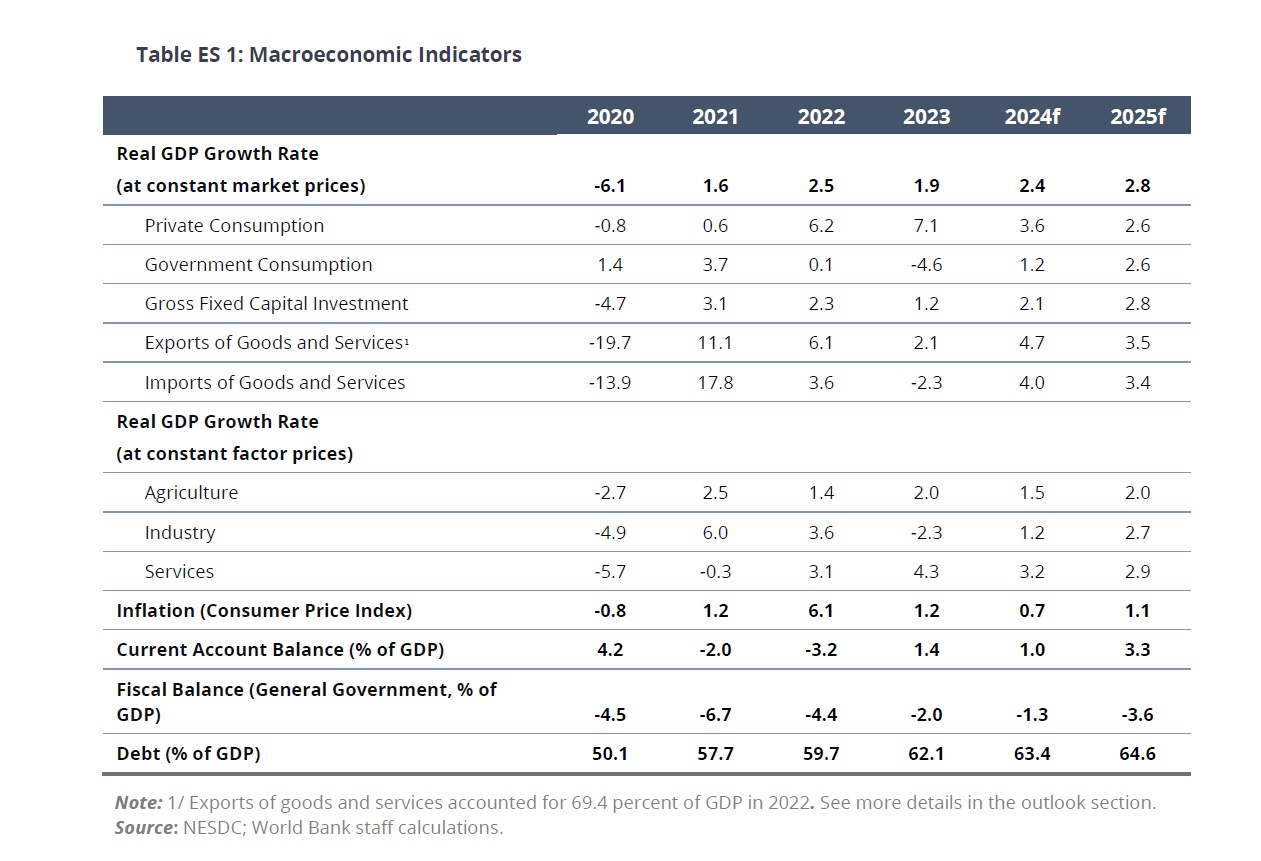

รายงานตามติดเศรษฐกิจไทย (Thailand Economic Monitor) ของธนาคารโลก(World Bank) ซึ่งทบทวนเศรษฐกิจของประเทศไทยในปี 2567 โดยมุ่งเน้นไปที่พัฒนาการที่สําคัญในช่วง 6 เดือนที่ผ่านมาและแนวโน้มเศรษฐกิจของปี 2568 ได้คาดว่า ผลิตภัณฑ์มวลรวมภายในประเทศ (Gross Domestic Product: GDP) จะขยายตัว 2.4% ในปี 2567 ซึ่งเพิ่มขึ้นจากอัตราการขยายตัว 1.9% ในปี 2566 อย่างไรก็ตามตัวเลขที่คาดการณ์ดังกล่าวลดลงจากตัวเลขที่เผยแพร่ในเดือนเมษายน 0.4 จุด ซึ่งมีสาเหตุหลักมาจากการส่งออกและการลงทุนภาครัฐในช่วงต้นปีที่น้อยกว่าคาดการณ์

วันพุธที่ 3 กรกฎาคม ธนาคารโลกแถลงข่าวเปิดตัวรายงานตามติดเศรษฐกิจไทย Thailand Economic Monitor เดือนกรกฎาคม 2567 ในหัวข้อ “ปลดล็อกศักยภาพการเติบโตของเมืองรอง”

รายงานคาดการณ์ว่าเศรษฐกิจไทยจะฟื้นตัวในปี 2567 ซึ่งมีปัจจัยสนับสนุนจากการขยายตัวอย่างต่อเนื่องของการบริโภคภาคเอกชน รวมถึงการฟื้นตัวของการท่องเที่ยวและการส่งออก โดยคาดว่าเศรษฐกิจจะเติบโตจาก 1.9% ในปี 2566 เป็น 2.4% ในปี 2567

ในปี 2568 อัตราการเติบโตทางเศรษฐกิจคาดว่าจะอยู่ที่ 2.8% จากอุปสงค์ที่เพิ่มสูงขึ้นทั้งในประเทศและต่างประเทศ ประกอบกับแรงสนับสนุนเพิ่มเติมจากการเพิ่มขึ้นของกรอบวงเงินงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2568 และการเร่งรัดการเบิกจ่ายงบประมาณภาครัฐหลังจากความล่าช้าในช่วงต้นปี

การบริโภคภาคเอกชนและการท่องเที่ยวจะเป็นตัวขับเคลื่อนหลักในการสนับสนุนการฟื้นตัวของเศรษฐกิจไทยแต่การเติบโตจะเป็นไปอย่างช้า ๆ นอกจากนี้ยังคาดการณ์ว่า การส่งออกสินค้าจะฟื้นตัวขึ้นท่ามกลางการค้าโลกที่ปรับตัวดีขึ้น ในด้านการท่องเที่ยว คาดว่าจะกลับสู่ระดับก่อนการเกิดการระบาดของโควิด-19 ในช่วงกลางปี 2568 จากการชะลอตัวของเศรษฐกิจจีน

รายงานคาดว่าจะมีจํานวนนักท่องเที่ยวเดินทางเข้ามาในไทยเพิ่มขึ้นเป็น 36.1 ล้านคนในปี 2567 โดยสูงกว่าในปี 2566 ซึ่งมีจำนวนนักท่องเที่ยวเดินทางเข้ามา 28.2 ล้านคน และใกล้เคียงกับจำนวนสูงสุดของช่วงก่อนการระบาดของโรคโควิด-19 อีกทั้งยังคาดการณ์ว่า ในปีหน้าจะมีจํานวนนักท่องเที่ยวเดินทางเข้ามารวมทั้งสิ้น 41.1 ล้านคน ซึ่งสูงกว่าช่วงก่อนเกิดการระบาด เนื่องจากนักท่องเที่ยวชาวจีนได้กลับมาท่องเที่ยวเป็นจํานวนมาก

ดร.เกียรติพงศ์ อริยปรัชญา นักเศรษฐศาสตร์อาวุโส ธนาคารโลกประจำประเทศไทย ได้นำเสนอแนวโน้มเศรษฐกิจไทยว่า เศรษฐกิจไทยในระยะสั้น ระยะปานกลาง มีความท้าทายพอสมควร แต่ก็ยังมีโอกาสในระยะปานกลาง

“สามเดือนที่แล้ว มีความกังวลกันว่าเศรษฐกิจจะประสบกับภาวะถดถอย และได้มีการจับตาไปที่ตัวเลข GDP แต่ก็เห็นว่า GDP ยังโตและผ่านจุดถดถอยไปได้ และตอนนี้ก็เริ่มดีขึ้น” ดร.เกียรติพงศ์กล่าว

ธนาคารโลกได้ปรับประมาณการเศรษฐกิจในปี 2567 ลงมาที่ 2.4% แต่ปีหน้าจะขยายตัว 2.8% ถือว่าเป็นการพื้นตัวอย่างค่อยเป็นค่อยไป การฟื้นตัวค่อนข้างช้า

สำหรับความท้าทายของเศรษฐกิจไทยมีด้วยกัน 3 ด้าน ได้แก่

ดร.เกียรติพงศ์กล่าวถึงความท้าทายด้านแรก เศรษฐกิจโลก ซึ่งเศรษฐกิจประเทศพัฒนาชะลอตัวลง แต่ก็เริ่มทรงตัว เศรษกิจสหรัฐยังแข็งแกร่ง แต่เศรษฐกิจจีนลดลง และส่งผลต่อการค้า โดยเฉพาะมาตรการกีดกันทางการค้า และความตึงเครียดระหว่างสหรัฐกับจีน

ตั้งแต่ไตรมาส 1 มียอดซื้อสินค้ามากขึ้นในระดับโลกและของไทย ซึ่งเป็นสัญญานหนึ่งว่า การส่งออกเริ่มฟื้นตัว และผ่านจุดที่ต่ำสุดแล้ว หลังจากหดตัวหลายไตรมาส

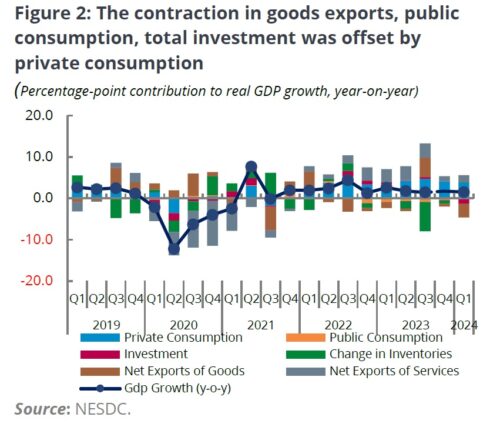

สำหรับเศรษฐกิจไทยเมื่อพิจารณาจาก GDP รายไตรมาส พบว่า 7 ไตรมาสที่ผ่านมา การเติบโตของ GDP ค่อนข้างต่ำไม่ถึง 2% ซึ่งธนาคารโลกมองว่าเป็นภาวะ “down cycle” หลักๆมาจากการส่งออก การท่องเที่ยวที่ยังฟื้นตัว แต่ไม่ได้กลับไปสู่ระดับเดิมเท่าโควิด นอกจากนี้การลงทุนไม่ได้เพิ่มขึ้นมาก

ในไตรมาสล่าสุด คือ ไตรมาสแรก มีปัจจัยใหม่เกิดขึ้น คือ “การลงทุนภาครัฐเริ่มหดตัว” เนื่องจากมีการชะลอตัวของการจัดสรรงบประมาณปีงบ 2567 และการส่งออกติดลบค่อนขัางมากในไตรมาสแรก

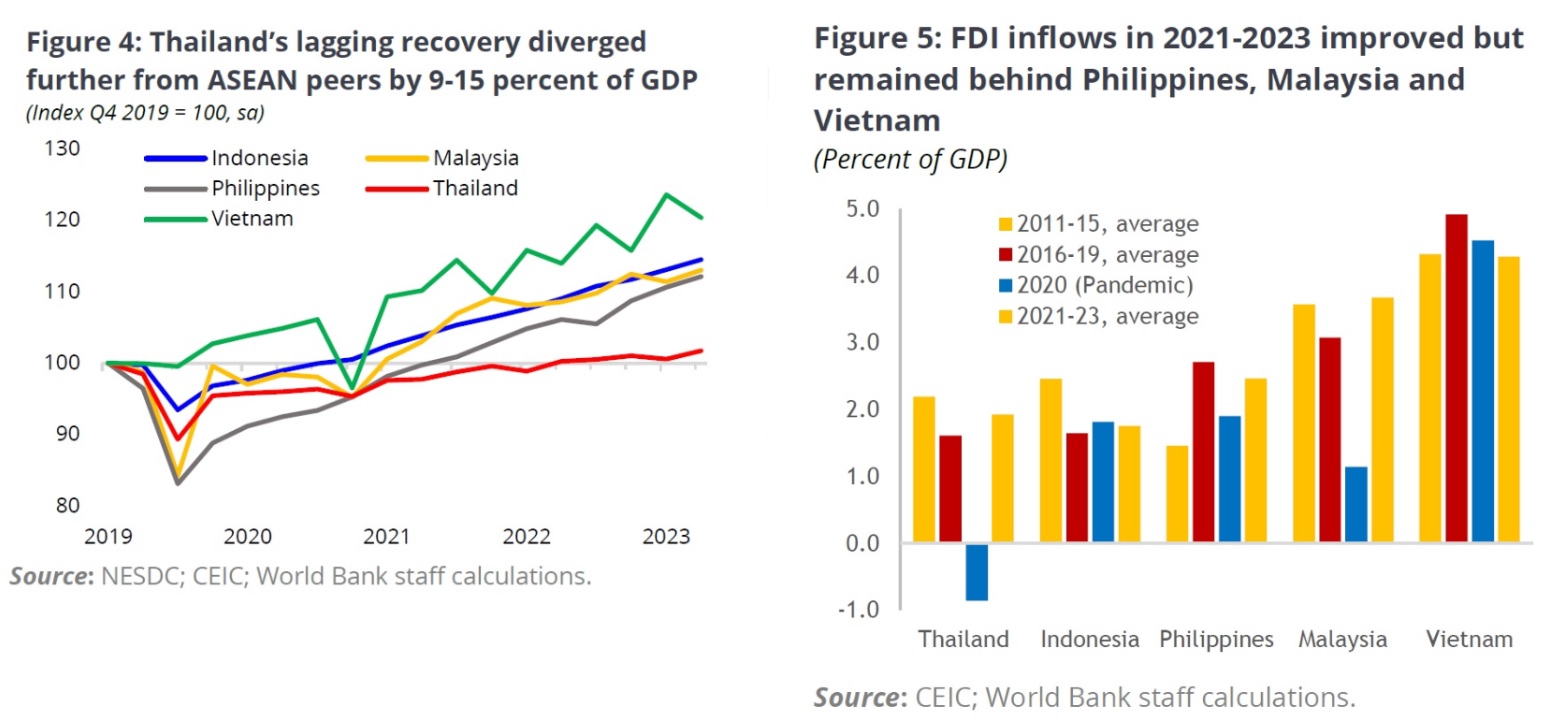

เมื่อมองย้อนกลับไปก่อนการระบาดของโควิด เพื่อให้เห็นภาพการฟื้นตัวของเศรษฐกิจไทยเทียบกับอาเซียน โดยใช้ปี 2562 เป็นปีฐาน เพื่อให้การเปรีบเทียบบนฐานเดียวกัน ว่าประเทศไหนฟื้นเร็วที่สุด ซึ่งพบว่า ประเทศไทยฟื้นตัวช้าสุด และห่างจากฟิลิปปินส์ หรือเวียดนาม 9-15% ของ GDP “หมายความว่า ถ้าจะกระโดดกลับไปสู่ GDP เท่าประเทศเพื่อนบ้าน เราต้องเพิ่ม 9% หรือ 15% ณ วันนี้ สะท้อนว่าเป็นโอกาสหรือรายได้ที่สูญเสียไป เนื่องจากเราโตค่อนข้างช้า”

ดร.เกียรติพงศ์กล่าวว่า สาเหตุที่การเติบโตของไทยห่างจากประเทศเพื่อนบ้านค่อนข้างมาก ทั้งๆที่เจอ shocks จากต่างประเทศ เหมือนกัน และประเทศอาเซียนเป็นประเทศที่ค่อนข้างเปิด พี่งพาสินค้าส่งออกเช่นกัน ได้แก่ ไทยเป็นประเทศที่เปิดมาก คือ พึ่งการส่งออกและภาคท่องเที่ยวสูงมาก ถึงกว่า 10% ของ GDP

“ทำไมไทยเจอมากกว่า เราเริ่มเห็นสัญญานแล้วว่า ไทยมีความท้าทายในแง่โครงสร้างเศรษฐกิจ ถ้าดูตำแหน่งการส่งออกไทย จะเห็นว่าตำแหน่งในห่วงโซ่การผลิตไทยก็อยู่ในตำแหน่งเดิมมาประมาณสิบกว่าปี ยังไม่ก้าวสู่สินค้าใหม่ๆ บริการใหม่ๆ ที่ได้มูลค่าเพิ่มมากกว่า จะเห็นจากแนวโน้มของ FDI(การลงทุนโดยตรงจากต่างประเทศ)” ดร.เกียรติพงศ์กล่าว

ดร.เกียรติพงศ์กล่าวว่า ที่ผ่านมา FDI ของไทยค่อนข้างต่ำและติดลบ แต่ล่าสุดแนวโน้มกลับมาเป็นบวก FDI ถือเป็นส่วนหนึ่งของห่วงโซ่การผลิต เป็นตัวชี้วัดสำคัญถึงการเกิดของกลุ่ม(sector)ใหม่ ซึ่งมีสัญญานที่ดีใน EV ในอิเล็กทรอนิคส์ แต่ยังน้อยกว่า เวียดนาม มาเลเซีย ที่เข้าไปอยู่ในการผลิตเซมิคอนดักเตอร์

ในด้านเสถียรภาพ ประเทศไทยเป็นประเทศที่ถือว่าค่อนข้างเด่นในอาเซียน เสถียรภาพภายนอกที่วัดจากดุลบัญชีเดินสะพัด ปัจจุบันดุลบัญชีเดินสะพัดกลับมาเป็นบวก แต่ก็มีความเปราะบาง เนื่องจากการส่งออกยังไม่ฟื้นตัวเต็มที่ โดยเฉพาะการท่องเที่ยวที่คาดว่าฟื้นตัวในปี 2568 กลับไปสู่ระดับเดิมก่อนโควิด ประกอบกับมีต้นทุนด้านโลจิสติกส์ จากความตึงเครียดในทะเลแดง

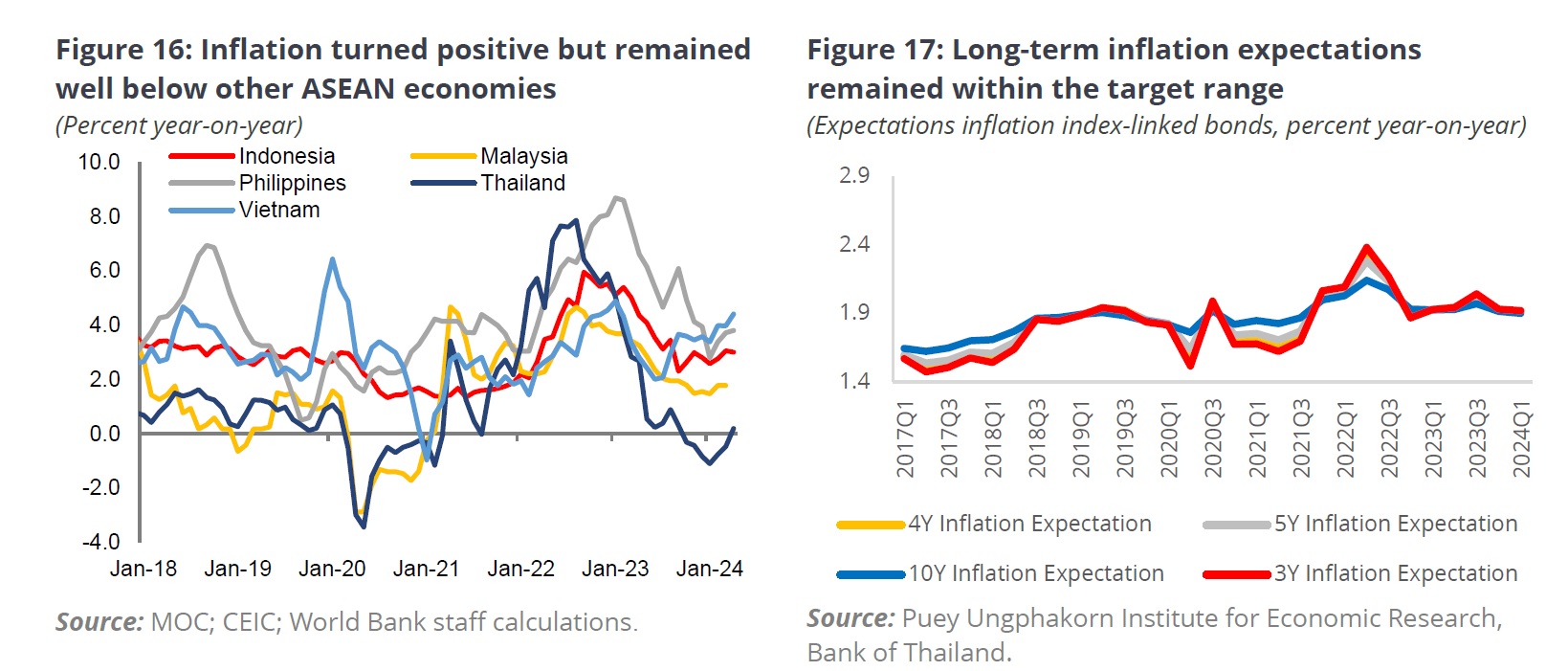

ด้านเสถียรภาพในประเทศ โดยใช้เงินเฟ้อเป็นตัวชี้วัด เงินเฟ้อไทยก็เป็นอีกจุดหนึ่งที่ค่อนข้างเด่นในอาเซียน ในกว่าปีที่ผ่านมาเงินเฟ้อติดลบอยู่ช่วงหนึ่ง แม้ตอนนี้กลับมาเป็นบวกแต่ยังต่ำที่สุดในอาเซียน

ในปี 2567 คาดว่าอัตราเงินเฟ้อจะลดลงเหลือ 0.7% โดยลดลงจาก 1.3% ในปีที่ผ่านมาและเป็นระดับที่ต่ำที่สุดในภูมิภาค ซึ่งมีสาเหตุจากราคาอาหารและพลังงานที่ต่ำกว่าที่คาดการณ์ ประกอบกับการฟื้นตัวของเศรษฐกิจอย่างช้า ๆ ทั้งนี้ อัตราเงินเฟ้อคาดว่าจะปรับตัวสูงขึ้นสู่ 1.1% ในปี 2568

ดร.เกียรติพงศ์กล่าวว่า โดยรวมประมาณของธนาคารโลกคาดว่าเงินเฟ้อจะค่อยๆกลับเข้าอยู่ในกรอบของแบงก์ชาติ ซึ่งเป็นสัญญานที่ดี แต่ภายใต้พลวัตเงินเฟ้อยังมีความเปราะบาง เนื่องจากมีหลายราคาที่เป็นราคาที่ตรึงราคา เช่น ราคาน้ำมัน ไฟฟ้า ปัจจุบันมีการยกเลิกการตรึงราคาดีเซล ส่งผลให้เงินเฟ้อกลับมาเป็นบวก แต่บางหมวดยังมีการตรึงราคา ดังนั้นแรงกดดันยังอยู่ในระบบ มีความเป็นไปได้ที่จะกลับมาได้ หากมีการยกเลิกการตรึงราคา หรือ มีการเพิ่มขึ้นของราคาโลกในหมวดพลังงาน

‘เงินเฟ้อเป็นความท้าทายหนึ่งของแบงก์ชาติ ซึ่งแบงก์ชาติต้องดูแลทั้งเงินเฟ้อและการเติบโต เนื่องจากว่ามีแรงกดดันที่อาจจะยังอยู่ในระบบ สอง มีเรื่องดิจิทัลวอลเล็ตที่กำลังมา แต่มีความไม่แน่นอนว่า จะมาเมื่อไร จะมีผลต่อ GDP เงินเฟ้อเท่าไร ทำให้แบงก์ชาติตัดสินใจยาก ที่จะดำเนินนโยบายการเงิน” ดร.เกียรติพงศ์กล่าว

ธนาคารโลกมองว่า ณ ปัจจุบัน ภายใต้ความไม่แน่นอนเหล่านี้ แบงก์ชาติควรจะยังคงดอกเบี้ย รอความชัดเจนมากขึ้นก่อนที่จะดำเนินนโยบายที่อาจจะเป็นนโยบายลดดอกเบี้ยหรือคงดอกเบี้ย

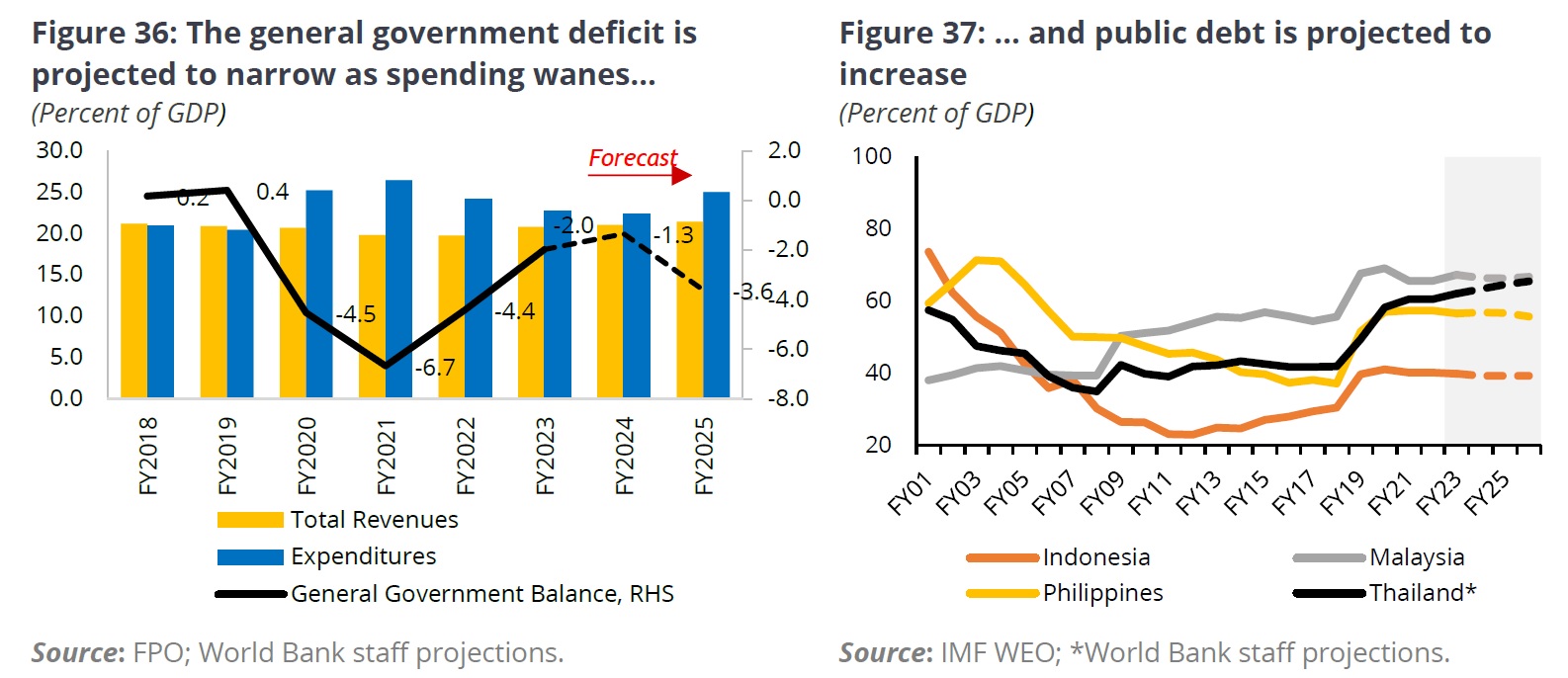

ความท้าทายด้านต่อมา คือ การคลัง การคลังโดยเฉพาะการลงทุน เป็นตัวดึงการเติบโตของ GDP หลังจากช่วงโควิด การขาดดุลการคลังที่ขาดดุลเยอะ ตอนนี้ขาดดุลน้อยลง และอยู่ในช่วง consolidation(การปรับภาวะการคลังให้เข้าสู่สมดุล) ก็เหมือนประเทศอาเซียนหลังจากโควิดที่ลดรายจ่าย เนื่องจากผ่านวิกฤติแล้ว แต่ไทยเป็นการปรับตัวที่ค่อนข้างเยอะ เพราะความล่าช้าของการใช้งบประมาณปีนี้ ล่าช้าประมาณ 7 เดือน

“เมื่อดูสัดส่วนการลงทุนโครงสร้างพื้นฐานอยู่ที่ประมาณเกือบ 0% มีความล่าช้าสูงมาก” ดร.เกียรติพงศ์กล่าว

หนี้สาธารณะคาดว่าจะเพิ่มขึ้นสู่ 64.6% ในปี 2568 และการขาดดุลการคลังจะเพิ่มขึ้นเป็น 3.6% ของผลิตภัณฑ์มวลรวมในประเทศ (Gross Domestic Product: GDP) เนื่องจากการเบิกจ่ายงบประมาณกลับมาเป็นปกติ ประกอบกับการดำเนินมาตรการกระตุ้นทางการคลังเพื่อส่งเสริมการบริโภค ซึ่งสอดคล้องกับแผนการคลังระยะปานกลางของรัฐบาล

ดร.เกียรติพงศ์กล่าวถึงหนี้สาธารณะว่า แม้หนี้สาธารณะไทยเพิ่มขึ้นในช่วงโควิดจากประมาณ 40% ของ GDP เป็นกว่า 60%ของ GDP ก็ยังทรงตัวอยู่ที่ประมาณ 64% ของ GDP แม้จะมีแรงกดดันจากการใช้จ่ายที่มากขึ้นเพื่อดูแลสังคมสูงอายุ แต่ก็อยู่ภายใต้กรอบการคลังยั่งยืนที่ประมาณ 70%

“ที่น่าเป็นห่วงคือทิศทางของหนี้ เริ่มเห็นสัญญานว่าอยู่ในทิศทางที่เพิ่มขึ้น” ดร.เกียรติพงศ์กล่าว

ส่วนความท้าทายที่สาม คือ การเติบโตในระยะปานกลาง หรือ potential growth การเติบโตเต็มศักยภาพของเศรษฐกิจ ซึ่งธนาคารโลกปรับ potential growth ลงมาที่ 2.7% สาเหตุจากการเข้าสู่สังคมสูงอายุ และการลงทุนที่ลดลง

ดร.เกียรติพงศ์กล่าวถึงสิ่งที่ไทยอาจจะทำได้ในแง่นโยบายเพื่อยกระดับเศรษฐกิจ ว่า ในประมาณการการเติบโตของเศรษฐกิจไทยเต็มศักยภาพนั้น ธนาคารโลกได้ประเมินไว้หลายกรณี เพื่อดูว่ามีความเป็นไปได้หรือไม่ในการยกระดับระยะปานกลาง พบว่า “ที่ 2.7% เป็นไปที่ได้ที่จะยกขึ้นได้ 1% กว่า หากมีการลงทุนเพิ่มขึ้น ซึ่งเป็นความท้าทายมานาน แต่ก็เป็นโอกาสเพราะยังมีศักยภาพในการลงทุน”

นอกจากนี้ต้องมีการเพิ่มคุณภาพการศึกษา ในภาคแรงงานต้องปรับปรุงการคุ้มครองแรงงาน ดุแลผู้ที่ตกงาน หรือผู้ที่ต้องการการฝึกอบรม ซึ่งจะส่งผลต่อการปรับโครงสร้าง ส่งเสริมให้คนย้ายเข้าไปสู่งานที่มีมูลค่าเพิ่ม รายได้ดี บางงานจะอยู่ในเมืองรอง

“ในระยะปานกลางอีกสิ่งหนึ่งที่สำคัญมากคือ ความแข่งแกร่งทางการคลัง fiscal resilience ทำให้นโยบายการคลังสามารถตอบโจทย์สังคมสูงอายุ แต่มีพื้นที่การคลังเพียงพอที่จะรักษาเสถียรภาพทางการคลัง ไม่ให้หนี้สาธารณะสูงเกินไป สิ่งที่ควรจะทำคือ นโยบายที่เจาะจงกลุ่มเป้าหมาย targeted เช่น คนยากจน หรือผู้สูงอายุ ถ้าทำนโยบายแบบทั่วถึง ก็จะส่งผลเสียต่อหนี้สาธารณะ’ ดร.เกียรติพงศ์กล่าว

ในปีที่แล้ว ธนาคารโลกได้จัดทำรายงานการจัดเก็บรายได้ spending assessment พบว่า ไทยยังมีโอกาสที่จะเพิ่มภาษี เพื่อเอาไปลงทุน

สำหรับในระยะสั้น ดร.เกียรติพงศ์กล่าวว่า ธนาคารโลกว่ามีความสำคัญที่จะกระตุ้นเศรษฐกิจ แต่ต้องมองระยะยาวได้ด้วย เพราะฉะนั้นต้องประเมินผลต่อเศรษฐกิจและผลต่อทางการคลัง “ต้องชั่งดูว่ามีผลได้ผลเสียอย่างไร”

ประเทศไทยเผชิญกับความท้าทายที่เพิ่มขึ้นในการรักษาความยั่งยืนทางการคลังขณะดำเนินมาตรการกระตุ้นเศรษฐกิจในระยะสั้น ทั้งนี้ เพื่อเพิ่มเสถียรภาพทางการคลังท่ามกลางความต้องการด้านการใช้จ่ายที่เพิ่มขึ้น ประเทศไทยสามารถเริ่มต้นด้วยการมุ่งเน้นไปที่การช่วยเหลือทางสังคมและการให้เงินช่วยเหลือแบบเจาะกลุ่มเป้าหมายมากขึ้น เพื่อช่วยเหลือครัวเรือนที่เปราะบางและบรรเทาปัญหาความยากจนได้อย่างมีประสิทธิภาพ นอกจากนี้ ประเทศไทยยังมีพื้นที่ในการเพิ่มรายได้ภาษี ส่งเสริมความเสมอภาค สร้างช่องว่างทางการคลัง และกระตุ้นการลงทุนได้

โดยจากการประเมินใน 4 มิติ ระยะสั้น ระยะปานกลาง ของผลการกระจายความมั่งคั่ง เศรษฐกิจสีเขียว เศรษฐกิจดิจิทัล และประเมินโอกาสและความท้าทาย ของดิจิทัลวอลเล็ต การตรึงราคาดีเซล เบี้ยผู้สูงอายุแบบเจาะจงกลุ่มเป้าหมาย และการลงทุนภาครัฐ ก็ได้ข้อสรุปว่า “ถ้าอยากใช้งบประมาณอย่างคุ้มค่า โดยส่งเสริมการเติบโดเศรษฐกิจระยะสั้น และระยะยาว ควรจะดูมาตรการที่มีผลบวกค่อนข้างเยอะ เรื่องเบี้ยผู้สูงอายุแบบเจาะจงกลุ่มเป้าหมาย และการลงทุนโดยเฉพาะในเศรษฐกิจสีเขียว” ดร.เกียรติพงศ์กล่าว