ASEAN Roundup ประจำวันที่ 19-25 พฤศจิกายน 2566

MAS สิงคโปร์เข้มห้ามรายย่อยใช้บัตรเครดิตในประเทศซื้อคริปโตเคอร์เรนซี

วันที่ 23 พฤศจิกายน 2566 ธนาคารกลางสิงคโปร์ ได้เผยแพร่ผลสรุปที่ได้จากการตอบรับต่อหลักเกณฑ์ที่เสนอสำหรับผู้ให้บริการ DPT ในสิงคโปร์ โดยมีรายละเอียดการดำเนินธุรกิจและมาตรการการเข้าถึงของผู้บริโภคเพื่อจำกัดผลอันตรายที่อาจเกิดขึ้นกับผู้บริโภค นอกจากนี้ยังกำหนดข้อกำหนดขั้นต่ำด้านเทคโนโลยีและการจัดการความเสี่ยงทางไซเบอร์สำหรับผู้ให้บริการ DPT

ในด้านการดำเนินธุรกิจ MAS จะออกคำแนะนำให้ผู้ให้บริการ DPT ดำเนินการตามมาตรการเหล่านี้ ซึ่งได้รับการสนับสนุนอย่างกว้างขวางจากผู้ตอบแบบสอบถามที่หลากหลายได้แก่

-

ระบุ จำกัด และเปิดเผยความขัดแย้งทางผลประโยชน์ที่อาจเกิดขึ้นและที่เกิดขึ้นจริงอย่างชัดเจน

เผยแพร่นโยบาย ขั้นตอน และเกณฑ์ที่ควบคุมการจดทะเบียน DPT

กำหนดนโยบายและขั้นตอนที่มีประสิทธิภาพในการจัดการข้อร้องเรียนของลูกค้าและแก้ไขข้อพิพาท

ในส่วนของมาตรการการเข้าถึงของผู้บริโภค ผู้ให้บริการ DPT ไม่ควรส่งเสริมการเก็งกำไรคริปโตเคอร์เรนซีของลูกค้ารายย่อยโดย

-

กำหนดให้มีการตระหนักถึงความเสี่ยงของลูกค้าในการเข้าถึงบริการ DPT

ไม่เสนอสิ่งจูงใจใด ๆ ให้ซื้อขายคริปโตเคอร์เรนซี

ไม่จัดให้มีการให้เงินทุน ให้กู้ยืม(Margin) หรือสร้างหนี้เพื่อการทำธุรกรรม

ไม่รับชำระเงินด้วยบัตรเครดิตที่ออกในประเทศ และ

จำกัดมูลค่าของคริปโตเคอร์เรนซี เพื่อกำหนดความมั่งคั่งสุทธิของลูกค้า

ในด้านเทคโนโลยีและความเสี่ยงทางไซเบอร์ MAS จะกำหนดให้ผู้ให้บริการ DPT มีความพร้อมใช้งานและความสามารถในการกู้คืนระบบที่สำคัญในระดับสูง ซึ่งสอดคล้องกับข้อกำหนดในปัจจุบันที่บังคับใช้กับสถาบันการเงิน

มาตรการกำกับดูแลของ MAS สำหรับบริการ DPT จะดำเนินการผ่านกฎระเบียบและแนวปฏิบัติ ซึ่งจะมีผลเป็นระยะตั้งแต่กลางปี 2567 และจะมีช่วงเปลี่ยนผ่านที่ยาวพอสำหรับผู้ให้บริการ DPT ในการใช้มาตรการเหล่านี้อย่างเหมาะสม

โฮ เฮิร์น ชิน รองกรรมการผู้จัดการ (กำกับดูแลทางการเงิน) MAS กล่าวว่า “ผู้ให้บริการ DPT มีหน้าที่ในการปกป้องผลประโยชน์ของผู้บริโภคที่ได้ใช้แพลตฟอร์มและใช้บริการของผู้ให้บริการ แม้มาตรการด้านการดำเนินธุรกิจและการเข้าถึงของผู้บริโภคนี้ช่วยให้เป็นไปตามวัตถุประสงค์นี้ได้ แต่ก็ไม่สามารถป้องกันลูกค้าจากการสูญเสียที่เกี่ยวข้องกับลักษณะการซื้อขายคริปโตเคอร์เรนซีที่มีความเสี่ยงสูงและมีการเก็งกำไร และขอให้ผู้บริโภครอบคอบและใช้ความระมัดระวังสูงสุดเมื่อใช้บริการกับผู้ให้บริการ DPT และอย่าติดต่อกับองค์กรที่ไม่ได้มีการกำกับดูแล รวมถึงองค์กรที่อยู่ต่างประเทศด้วย”

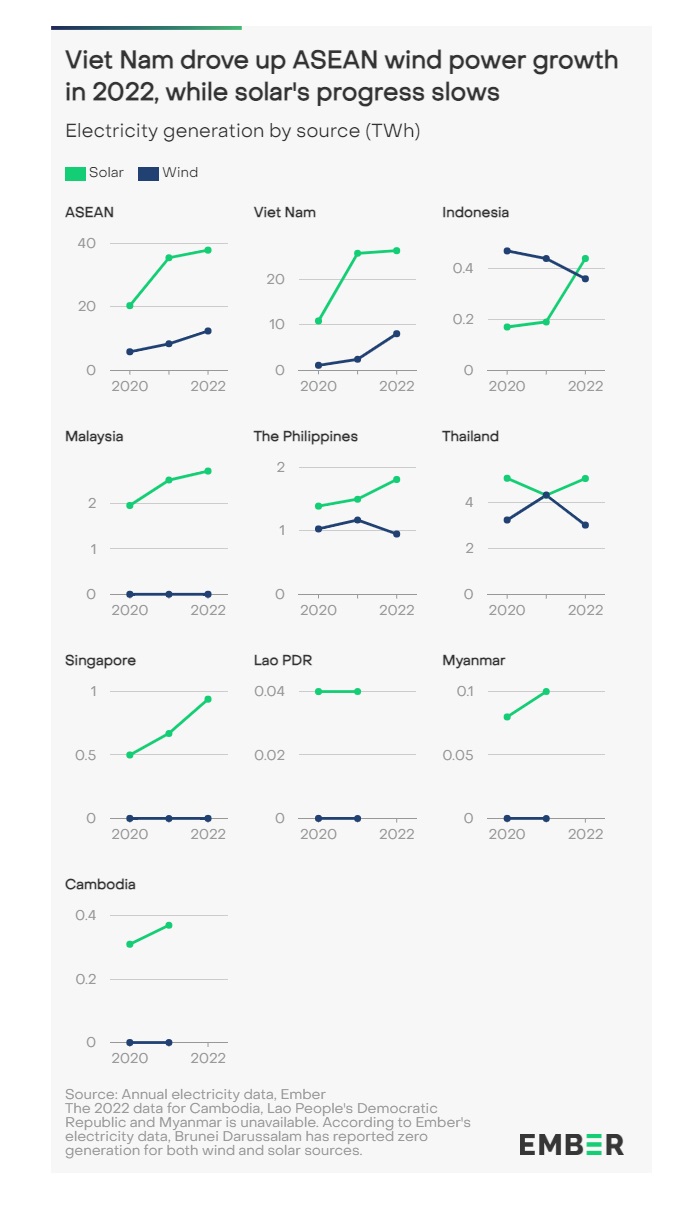

เวียดนามเจ้าใหญ่ผลิตพลังงานแสงอาทิตย์-ลมในอาเซียน

Ember ยังระบุว่า ต้องมีการดำเนินการนโยบายที่เข้มงวดมากขึ้นเพื่อเร่งพลังงานแสงอาทิตย์และพลังงานลมเพื่อให้สอดคล้องกับเป้าหมายการรักษาอุณหภูมิโลกไม่ให้สูงเกิน 1.5 องศาเซลเซียส และสอดคล้องกับเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของสำนักงานพลังงานระหว่างประเทศ (IEA)

ตั้งแต่ปี 2558 ถึง 2565 การผลิตไฟฟ้าจากพลังงานแสงอาทิตย์และพลังงานลมในอาเซียนเพิ่มขึ้น 43% ต่อปี เพิ่มขึ้นจาก 4.19 เทระวัตต์-ชั่วโมง(TWh) เป็น 50.19 TWh โดยได้แรงหนุนจากนโยบายที่ดำเนินการโดยประเทศสมาชิกเพื่อส่งเสริมการใช้พลังงานหมุนเวียน

เวียดนามมีบทบาทสำคัญในการเติบโต โดยมีสัดส่วน 69% ของการผลิตพลังงานแสงอาทิตย์และพลังงานลมของภูมิภาคภายในปี 2565 มาตรการส่งเสริมการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน ในรูปแบบ feed-in-tariff(FiT) สำหรับพลังงานแสงอาทิตย์มีส่วนทำให้กำลังการผลิตพลังงานแสงอาทิตย์ของอาเซียนเพิ่มขึ้นจนถึงปี 2564 อย่างไรก็ตามการเลิกใช้ FiT ในปี 2565 เป็นปัจจัยสำคัญที่ทำให้การเติบโตของพลังงานแสงอาทิตย์ในภูมิภาคชะลอตัว

ดร. ดินิตา เสตยาวาตี นักวิเคราะห์อาวุโสนโยบายพลังงานไฟฟ้าเอเชียตะวันออกเฉียงใต้ของ Ember กล่าวว่า “เราได้เห็นความก้าวหน้าอย่างมากในด้านพลังงานสะอาดที่เติบโตอย่างรวดเร็วในบางประเทศในอาเซียน โดยได้รับการสนับสนุนจากนโยบายที่เข้มแข็ง การนำความสำเร็จที่เกิดขึ้นไปใช้ทั่วทั้งภูมิภาคและสอดคล้องกับแนวทาง Net Zero ของ IEA หมายความว่า เราจำเป็นต้องปรับใช้และปรับกลยุทธ์ที่คล้ายกันในประเทศอาเซียนอื่นๆ รวมถึงนโยบายภายในประเทศที่ครอบคลุมและการสนับสนุนอย่างเต็มที่ในการจัดหาเงินทุนจากประชาคมระหว่างประเทศ เพื่อเป็นหลักประกันเสถียรภาพของโครงข่ายไฟฟ้า ความมั่นคงด้านพลังงาน และเศรษฐกิจ ความสามารถในการแข่งขัน”

รายงานของ Ember ระบุอีกว่า ในปี 2565 อาเซียนมีกำลังการผลิตติดตั้ง 26.6 กิกะวัตต์(GW) สำหรับพลังงานแสงอาทิตย์ และ 6.8 GW สำหรับพลัง งานลม แต่ยังไม่ถึง 1% ของศักยภาพพลังงานแสงอาทิตย์และลมที่มหาศาลของภูมิภาค ซึ่งเกิน 30,000 GW และมากกว่า 1,300 GW ตามลำดับ ความต้องการไฟฟ้าของภูมิภาคคาดว่าจะเพิ่มขึ้น 4.3% ต่อปี และคาดว่าพลังงานหมุนเวียนจะตอบสนองความต้องการที่เพิ่มขึ้นนี้

เป้าหมายแผนปฏิบัติการความร่วมมือด้านพลังงานอาเซียน (ASEAN Plan of Action for Energy Cooperation-APAEC)ประมาณการว่า จะมีกำลังการผลิตเพิ่มขึ้น 185 GW จากพลังงานหมุนเวียนภายในปี 2583 โดยพลังงานแสงอาทิตย์จะเพิ่มอีก 45 GW และพลังงานลมจะมีกำลังการผลิตประมาณ 9 GW คาดว่าทั้งพลังงานแสงอาทิตย์และลมจะคิดเป็น 15% ของการผลิตไฟฟ้าของอาเซียนภายในปี 2583 อย่างไรก็ตาม ศูนย์พลังงานอาเซียน(ASEAN Centre for Energy)คาดการณ์ว่าจะมีกำลังการผลิตพลังงานแสงอาทิตย์และพลังงานลมรวมกัน 62 GW ภายในปี 2593 ตอกย้ำความคุ้มค่าและระดับเทคโนโลยีที่พัฒนาไปมาก

ในขณะเดียวกัน เป้าหมายเข้าสู่ Net Zero ของ IEA มีความมุ่งหวังสูงขึ้น โดยมีเป้าหมายที่จะให้พลังงานแสงอาทิตย์และพลังงานลมรวมกันคิดเป็นเกือบ 23% ของแหล่งพลังงานการผลิตไฟฟ้าของภูมิภาคภายในปี 2573 ซึ่งเร็วกว่าการคาดการณ์ของ APAEC ถึงหนึ่งทศวรรษ ซึ่งต้องเพิ่มพลังงานแสงอาทิตย์ 164 GW และลม 65 GW ซึ่งจะทำให้กำลังการผลิตรวมอยู่ที่ 263 GW ซึ่งมากกว่ากำลังการผลิตในปัจจุบัน 3 เท่า

ดร.เสตยาวาตี กล่าวว่า “การยกระดับการพัฒนาพลังงานแสงอาทิตย์และลมขึ้น สามารถกระตุ้นการเติบโตทางเศรษฐกิจ และยกระดับการเข้าถึงพลังงานสำหรับประชากรอาเซียนในพื้นที่ชนบท ซึ่งจะช่วยส่งเสริมการพัฒนาที่ยั่งยืนในภูมิภาค พลังงานแสงอาทิตย์และพลังงานลมได้รับการยอมรับอย่างกว้างขวางว่าเป็นแนวทางที่มีอนาคตมากที่สุดสำหรับการสร้างตลาดใหม่ การสร้างงาน การอำนวยความสะดวกในการเปลี่ยนผ่านพลังงานที่เป็นธรรม และเป็นหลักประกันว่าเป็นอาเซียนที่มีความยืดหยุ่นและมั่นคงด้านพลังงาน การที่จะทำให้ประโยชน์เหล่านี้เป็นจริง หลักๆขึ้นอยู่กับนโยบายที่เข้มแข็งมาสนับสนุนและความมุ่งมั่นของรัฐบาลในการขับเคลื่อนการดำเนินการที่แข็งแกร่งและความคืบหน้าในการปรับใช้พลังงานหมุนเวียนให้เกิดผล”

เบนี ซูร์ยาดี ผู้จัดฝ่ายพลังงานหมุนเวียนและยั่งยืน ของ ASEAN Centre for Energy กล่าวว่า “ความต้องการพลังงานไฟฟ้าที่เพิ่มขึ้นอย่างรวดเร็วในกลุ่มประเทศอาเซียนได้เปิดโอกาสทางการตลาด ในการพัฒนาพลังงานแสงอาทิตย์และพลังงานลมขนาดใหญ่ ประเทศในกลุ่มอาเซียนส่วนใหญ่ได้ปรับปรุงแผนและกลยุทธ์การพัฒนาพลังงานของประเทศโดยมีเป้าหมายเพื่อให้มีพลังงานแสงอาทิตย์และลมมีสัดส่วนมากขึ้นในแหล่งพลังงาน และใช้ความพยายามในการสร้างสภาพแวดล้อมที่เหมาะสมในการระดมเงินทุน ดูดซับเทคโนโลยี และเพิ่มความพร้อมของโครงสร้างพื้นฐานโครงข่าย เมื่อรวมกับแหล่งพลังงานหมุนเวียนอื่นๆ สำหรับการผลิตที่คงที่ การใช้ประโยชน์จากศักยภาพที่แท้จริงของพลังงานแสงอาทิตย์และลมจะทำให้ภูมิภาคนี้ก้าวไปไกลกว่าเป้าหมายปัจจุบันในด้านพลังงานหมุนเวียน เพื่อเร่งความพยายามไปสู่ Net Zero”

เวียดนามเตรียมตั้งคาสิโนแห่งใหม่

คณะกรรมการประชาชนจังหวัดกว๋างนิญได้เสนอให้สร้างทัวริสต์คอมเพล็กซ์แห่งนี้ ซึ่งเป็นสถานที่ท่องเที่ยวระดับพรีเมียมที่มีทั้งโรงแรมและรีสอร์ท บนพื้นที่ 245 เฮกตาร์ ในหมู่บ้านเวินเอียน เขตเวินโด่น

โครงการนี้มีทุนประเดิม 51.55 ล้านล้านด่อง (2.18 พันล้านดอลลาร์) คาดว่าจะแล้วเสร็จภายในไตรมาสที่ 3 ของปี 2575 ซึ่งใช้เวลาก่อสร้างไม่ถึง 9 ปี เมื่อได้รับการอนุมัติแล้วจะดำเนินธุรกิจได้นาน 70 ปี

คาสิโนนี้จะเป็นหนึ่งในสองแห่งในเวียดนามที่ได้รับอนุญาตให้ให้บริการแก่ชาวเวียดนาม ตามนโยบายที่ประกาศใช้ในปี 2559 โครงการเวินโด่นn ได้เสนอครั้งแรกในการประชุมของรัฐบาลในช่วงปลายปี 2561 โดยหน่วยงานของจังหวัดกว๋างนิญ

คณะกรรมการประชาชนจังหวัดกว๋างนิญประกาศแผนในเดือนกรกฎาคมที่จะเริ่มกระบวนการประมูลภายในสิ้นปี 2566 ขึ้นอยู่กับการอนุมัติของรัฐบาล

เมื่อเปิดดำเนินการ คาดว่าคอมเพล็กซ์แห่งนี้จะทำกำไรหลังหักภาษีเฉลี่ยต่อปีที่ 8.16 ล้านล้านด่อง โดยมีจุดคุ้มทุนที่ 32.8 ปี

ตลอดอายุการดำเนินงาน 70 ปี โครงการนี้คาดว่าจะส่งเงินเข้างบประมาณของรัฐราว 228,000 พันล้านด่อง และสร้างงานประมาณ 6,000 ตำแหน่ง

อย่างไรก็ตามในเดือนสิงหาคมที่ผ่านมามีรายงานข่าวว่า Royal International Corporation เจ้าของคาสิโนใหญ่ที่สุดในจังหวัดกว๋างนิญรายงานผลขาดทุน 24.20 พันล้านด่องหรือ 1.02 ล้านเหรียญสหรัฐในไตรมาสที่สองปีนี้

และนับเป็นไตรมาสที่ 15 ติดต่อกันที่บริษัทประสบกับการขาดทุนจากธุรกิจคาสิโนและโรงแรมในเมืองฮาลอง

Royal International ระบุว่า บริษัทได้ใช้มาตรการต่างๆ เพื่อดึงดูดลูกค้ามากขึ้นเพื่อเพิ่มรายได้ แต่ยังคงประสบผลขาดทุนอย่างต่อเนื่องในไตรมาสที่สองของปีนี้

บริษัทก่อตั้งขึ้นในปี 1994 ด้วยทุนจดทะเบียน 15 ล้านเหรียญสหรัฐ ดำเนินธุรกิจโรงแรมและคาสิโนสำหรับชาวต่างชาติ

บริษัทจดทะเบียนในตลาดหลักทรัพย์โฮจิมินห์ (HoSE) ในปี 2550 ในชื่อ RIC อย่างไรก็ตาม หุ้นของบริษัทถูกเพิกถอนออกจาก HoSE เมื่อเดือนพฤษภาคมปีที่แล้ว เนื่องจากบริษัทประสบปัญหาขาดทุนติดต่อกันสามปี หุ้น RIC ได้ถูกโอนไปยัง UPCoM ซึ่งเป็นตลาดของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์

หลายประเทศแห่นำเข้าข้าวจากเวียดนามหลังเกิดภาวะขาดแคลนทั่วโลก

จีน ซึ่งก่อนหน้านี้เป็นผู้นำเข้าข้าวรายใหญ่อันดับสองของเวียดนามตกลงมาอยู่ที่อันดับ 6 ขณะที่อินโดนีเซีย ไอวอรีโคสต์ กานา และมาเลเซีย เข้ามาอยู่ใน 5 อันดับแรก

ในเดือนตุลาคม อินโดนีเซียนำเข้าข้าวมากกว่า 144,600 ตันจากเวียดนาม ส่งผลให้เลื่อนขึ้นอยู่อันดับ 2 ตามหลังฟิลิปปินส์

อันดับถัดมาคือไอวอรีโคสต์ ซึ่งเคยนำเข้าจากเวียดนามเพียง 1,000-1,300 ตัน แต่ปัจจุบันปริมาณเพิ่มเป็น 62,000 ตัน มีมูลค่ารวม 37.5 ล้านเหรียญสหรัฐฯ

ขณะเดียวกัน กานาและมาเลเซียยังได้เพิ่มการนำเข้าข้าวเวียดนามอย่างมาก โดยมีปริมาณ 46,470 ตัน และ 40,728 ตัน ตามลำดับ และอยู่ในอันดับที่ 4 และ 5 เมื่อเทียบกับเดือนกันยายน ทั้งสองประเทศนำเข้าข้าวเพิ่มขึ้น 20-30%

บริษัทส่งออกของเวียดนามเผยว่า การเร่งนำเข้าข้าวจากเวียดนามมีสาเหตุมาจากอุปทานทั่วโลกลดลงอย่างมากและภัยพิบัติทางธรรมชาติที่ส่งผลกระทบต่ออุปทานในประเทศดังกล่าว ดังนั้นพวกเขาจึงต้องนำเข้าข้าวเพิ่มขึ้นเพื่อรักษาเสถียรภาพราคาและรับประกันอุปทานที่เพียงพอ

อินโดนีเซียยังคงจำเป็นต้องเพิ่มข้าวอีก 1.5 ตันลงในเขตสงวนแห่งชาติก่อนสิ้นปี

อารีฟ ปราเซตโย อาดี รักษาการรัฐมนตรีกระทรวงเกษตรในอินโดนีเซีย ประกาศให้เวียดนามและไทยเป็นแหล่งข้าวหลักของประเทศในปัจจุบัน

Perum Bulog รัฐวิสาหกิจที่ได้รับมอบหมายให้นำเข้าข้าวโดยรัฐบาลอินโดนีเซีย รายงานว่า เอกสารนำเข้าข้าวที่เหลืออีก 1.5 ตันทั้งหมดได้จัดทำเรียบร้อยแล้ว และกระบวนการนำเข้าได้เริ่มในปลายเดือนตุลาคม

ในช่วงสองปีที่ผ่านมา การผลิตข้าวในไอวอรีโคสต์และกานาไม่เพียงพอ เนื่องจากสองประเทศในแอฟริกาตะวันตกประสบกับภัยพิบัติทางธรรมชาติ การเก็บเกี่ยวผลผลิตได้น้อย ความไม่มั่นคงทางการเมือง และโรคระบาด

จากความต้องการข้าวเวียดนามพุ่งสูงขึ้น ราคาข้าวจึงสูงที่สุดในโลกอยู่ที่ 653 เหรียญสหรัฐฯต่อตันในช่วงเดือนที่ผ่านมา และแพงกว่าข้าวไทย 75 เหรียญสหรัฐฯต่อตัน

ในเวียดนาม ราคาข้าวในประเทศก็สูงเป็นประวัติการณ์เช่นกัน ตัวอย่างเช่น ข้าว Dai Thom จากบริษัทขนาดใหญ่ในประเทศทำราคาได้ถึง 21,000 ด่องต่อกิโลกรัม เพิ่มขึ้น 1,000 ด่อง (5%) จากเดือนที่แล้ว และเพิ่มขึ้น 3,000 ด่อง (16%) เมื่อเทียบเป็นรายปี

ราคาข้าวจาก Loc Troi Group ซัพพลายเออร์สินค้าเกษตร รวมถึงข้าว ST21 และ ST24 จากบริษัทขนาดเล็กและขนาดกลาง เพิ่มขึ้น 500 ด่องเวียดนามต่อกิโลกรัม เมื่อเทียบกับเดือนที่แล้ว ข้าวหอมมะลิ Long An และ Go Cong ราคาเพิ่มขึ้น 1,500 ด่องเวียดนาม ปัจจุบันอยู่ที่ 21,000 ด่องเวียดนาม และ 22,000 ด่องต่อกิโลกรัม ตามลำดับ

รายงานของกระทรวงเกษตรและการพัฒนาชนบท แสดงให้เห็นว่าเวียดนามผลิตข้าวได้ 43-43.4 ล้านตันในปีนี้ เพิ่มขึ้น 650,000-700,000 ตันจากปี 2565

นอกจากการส่งออกแล้ว เวียดนามยังต้องดูแลให้อุปทานเพียงพอสำหรับตลาดภายในประเทศด้วย

ณ วันที่ 25 ต.ค. ยังมีพื้นที่ปลูกข้าวฤดูใบไม้ร่วง-ฤดูหนาวที่ยังไม่ได้เก็บเกี่ยวอีก 400,000 เฮกตาร์ ซึ่งคิดเป็นปริมาณข้าวประมาณ 2.2 ตันนับจากนี้จนถึงสิ้นเดือนธันวาคม

สำหรับรอบการเพาะปลูกฤดูหนาว-ฤดูใบไม้ผลิที่กำลังจะมาถึง เวียดนามคาดว่าจะปลูกข้าวประมาณ 3 ล้านเฮกตาร์ ซึ่งน้อยกว่าการปลูกข้าวครั้งก่อน 10,000 เฮกตาร์ อย่างไรก็ตาม การผลิตคาดว่าจะสูงถึง 20 ล้านตัน ซึ่งสูงกว่าช่วงเวลาเดียวกันของปี 2565 เป็นผลจากเกษตรกรที่พัฒนาทักษะและคัดเลือกพันธุ์ข้าวที่เหมาะสมสำหรับฤดูกาล

มาเลเซียใช้ FTA จำนวน 16 ฉบับ-IGA ทวิภาคี 62 ฉบับ

เต็งกู ซาฟรุลกล่าวว่า ขณะนี้มาเลเซียกำลังเจรจาเขตการค้าเสรีใหม่ๆ เช่น Malaysia-European Free Trade Association (EFTA) Economic Partnership Agreement (MEEPA) ซึ่งเป็นข้อตกลงหุ้นส่วนทางเศรษฐกิจระหว่างมาเลเซียและสมาชิก EFTA รวมถึงสวิตเซอร์แลนด์ นอร์เวย์ ไอซ์แลนด์ และลิกเตนสไตน์ ซึ่งอยู่ระหว่างการเจรจามาตั้งแต่ปี 2557

“มาเลเซียและสหรัฐอาหรับเอมิเรตส์ได้ประกาศในเดือนพฤษภาคม2566 ว่าจะเริ่มการเจรจาข้อตกลงหุ้นส่วนที่ครอบคลุม

“(ขณะเดียวกัน) การเจรจาการค้าเสรีสำหรับเขตการค้าเสรีอาเซียน-แคนาดาระหว่างแคนาดาและประเทศในกลุ่มอาเซียนรวมทั้งมาเลเซียได้ดำเนินมาตั้งแต่ปี 2564

“มีการเจรจา FTA สองฉบับที่ระงับ ได้แก่ การเจรจาของมาเลเซียกับรัฐในสหภาพยุโรป (EU) ที่ระงับตั้งแต่ปี 2555 และกับเกาหลีใต้ที่เลื่อนออกไปตั้งแต่ปี 2562” เต็งกู ซาฟรุลชี้แจงในระหว่างการประชุมในรัฐสภา เพื่อตอบคำถามจากสมาชิกสภาผู้แทนราษฎรที่ต้องการทราบสถานะของการเจรจา FTA และ IGA ตลอดจนกระบวนการเจรจา กลไก และระยะเวลาการเจรจาสำหรับข้อตกลง

เต็งกู ซาฟรุลกล่าวว่า สำหรับเขตการค้าเสรีมาเลเซีย-สหภาพยุโรป มาเลเซียกำลังดำเนินการกำหนดขอบเขตการใช้กับสหภาพยุโรปเพื่อประเมินความแตกต่างในตำแหน่งและจุดยืนของแต่ละฝ่าย และจัดเตรียมแนวทางเพื่อให้การเจรจาใดๆ ที่จะดำเนินการจะต้องคำนึงถึงความคุ้มค่าและประโยชน์ที่ได้รับด้วย

“มาเลเซียยังคงเปิดกว้างต่อเขตการค้าเสรีกับสาธารณรัฐเกาหลี และกำลังศึกษาทิศทางของการเจรจาโดยพิจารณาจากผลประโยชน์ที่ประเทศจะได้รับ”

สำหรับ IGA ทวิภาคี เต็งกู ซาฟรุล กล่าวว่า มาเลเซียได้เจรจา IGA ใหม่กับกาตาร์มาตั้งแต่ปี 2565

โดยทั่วไป เต็งกู ซาฟรุลอธิบายว่า มาเลเซียใช้แนวทางที่เปิดกว้างสำหรับโอกาสการเจรจา FTA และ IGA กับคู่ค้า แต่การเจรจาใดๆ จะต้องคำนึงถึงความคุ้มค่าและผลประโยชน์ระยะยาวของประเทศด้วย

“การดำเนินการก่อนเริ่มการเจรจา FTA และ IGA ใหม่คือการดำเนินการศึกษาที่ครอบคลุม เช่น การวิเคราะห์ความคุ้มค่าและผลประโยชน์สำหรับการเจรจาใหม่ที่มีการเสนอ

“ระยะเวลาของการเจรจาขึ้นอยู่กับข้อตกลงและความมุ่งมั่นระหว่างมาเลเซียและประเทศคู่ค้าในการบรรลุความเข้าใจในการจัดทำข้อตกลงที่คำนึงถึงผลประโยชน์และความคุ้มค่าของทุกฝ่าย

ข่าวหรือบทความที่เกี่ยวข้อง