ผศ. ดร.ภาวิน ศิริประภานุกูล คณะรัฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย

นายทวีชัย เจริญเศรษฐศิลป์ สถาบันอนาคตศึกษาเพื่อการพัฒนา

นางสาวณัฐพร บุตรโพธิ์ คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์1

ภาคเศรษฐกิจในแต่ละประเทศสามารถแบ่งออกได้เป็นภาคเศรษฐกิจจริงและภาคการเงิน โดยองค์ประกอบทั้งสองส่วนมีส่วนเกื้อกูลซึ่งกันและกัน ภาคการเงินทำหน้าที่ในการเพิ่มประสิทธิภาพของภาคเศรษฐกิจจริง ก่อให้เกิดการลงทุนที่เป็นประโยชน์และการจ้างงานเพิ่มเติมมากขึ้น เพิ่มศักยภาพในการบริโภคสินค้าและบริการในช่วงเวลาที่เหมาะสม รวมไปถึงสนับสนุนการค้าขายแลกเปลี่ยนสินค้ากับต่างประเทศ ในทางกลับกัน ภาคเศรษฐกิจจริงที่มีตามเติบโตอย่างมั่นคงและเข้มแข็ง ก็ช่วยส่งเสริมให้ภาคการเงินมีเสถียรภาพและมีการพัฒนาอย่างเข้มแข็งและต่อเนื่อง

ตลาดทุนถือเป็นองค์ประกอบสำคัญของภาคการเงินในแต่ละประเทศ รายงานชิ้นหนึ่งของธนาคารโลก2 กล่าวไว้ว่า ตลาดทุนเป็นหนึ่งในปัจจัยขับเคลื่อนอันทรงพลังที่สุดรูปแบบหนึ่งสำหรับการเติบโตทางเศรษฐกิจและการสร้างความมั่งคั่งให้กับประเทศ ตลาดทุนที่พัฒนาแล้วสร้างการแข่งขันกับสถาบันการเงิน ส่งผลให้ภาคเอกชนและภาครัฐสามารถเข้าถึงแหล่งเงินทุนระยะยาวที่มีความมั่นคงและมีต้นทุนต่ำ สนับสนุนการพัฒนานวัตกรรมและการคิดค้นสินค้าหรือบริการลักษณะใหม่ๆ เพิ่มศักยภาพในการเติบโตและการแข่งขันของบริษัทขนาดกลางและขนาดเล็ก ซึ่งปัจจัยเหล่านี้ล้วนนำไปสู่การเติบโตทางเศรษฐกิจที่ยั่งยืนและการจ้างงานที่เพิ่มมากขึ้น

ในมุมมองทางฝั่งผู้ออมเงินหรือนักลงทุน ตลาดทุนที่พัฒนาแล้วยังเพิ่มทางเลือกในการออมและการลงทุนระยะยาว มักให้ผลตอบแทนในระดับสูงกว่าเงินฝากธนาคารหรือการลงทุนในสังหาริมทรัพย์บางประเภท สนับสนุนการกระจายความเสี่ยงในการลงทุน ซึ่งทำให้นักลงทุนสามารถสร้างพอร์ตการลงทุนที่มีระดับความเสี่ยงและผลตอบแทนที่มีความเหมาะสมกับตนเอง รวมไปถึงยังเพิ่มช่องทางในการบริหารจัดการความเสี่ยงในการลงทุนหรืออัตราแลกเปลี่ยนผ่านตราสารอนุพันธ์ลักษณะต่างๆ อีกด้วย

ในอีกด้านหนึ่ง ตลาดทุนก็สามารถสร้างความเสี่ยงให้กับภาคเศรษฐกิจจริงของประเทศได้เช่นเดียวกัน โดยการเคลื่อนไหวอย่างผันผวนของราคาตราสารในตลาดทุนถือเป็นสาเหตุประการหนึ่งที่นำไปสู่วิกฤติการณ์ทางเศรษฐกิจหลายครั้งหลายคราในประเทศต่างๆ ทั่วโลก นอกจากนั้น ตราสารทางการเงินรูปแบบใหม่ๆ ที่เกิดขึ้นในตลาดทุนก็มักมีความเสี่ยงในการสร้างความผันผวนให้กับภาคเศรษฐกิจจริง ผ่านการก่อหนี้เพิ่มเติมและการลงทุนอย่างไม่เหมาะสมเพื่อเพิ่มผลตอบแทนทางเศรษฐกิจ

ในช่วงวิกฤติเศรษฐกิจซับไพรม์ที่ผ่านมา กลุ่มประเทศพัฒนาได้มีการพิจารณาถึงทางเลือกในการจัดเก็บภาษีเพิ่มเติมเพื่อนำมาใช้สนับสนุนการแก้ไขปัญหาในภาคการเงิน โดยมุ่งเน้นไปที่การจัดเก็บภาษีในภาคการเงินของประเทศเป็นหลัก ภาษีธุรกรรมทางการเงิน (financial transaction tax) ก็ได้ถูกหยิบยกขึ้นมาพิจารณาในช่วงเวลานั้นเช่นเดียวกัน โดยวัตถุประสงค์หลักของการจัดเก็บภาษีลักษณะนี้คือ (1) การเพิ่มรายได้ให้กับรัฐบาล ไปพร้อมกันกับ (2) การลดธุรกรรมการเก็งกำไรในตลาดทุน อันจะช่วยลดความเสี่ยงต่อการเกิดสภาวะฟองสบู่ในตลาดการเงินประเภทต่างๆ3

อย่างไรก็ตาม งานศึกษาจำนวนหนึ่งได้กล่าวถึงความเสี่ยงที่อาจเกิดขึ้นการจัดเก็บภาษีธุรกรรมทางการเงิน ในการที่จะไม่สามารถบรรลุถึงวัตถุประสงค์หลักทั้ง 2 ประการข้างต้นได้4 โดยประสบการณ์การจัดเก็บภาษีธุรกรรมทางการเงินในหลากหลายประเทศ ได้สร้างรายได้เพิ่มเติมให้กับรัฐบาลในระดับต่ำและไม่มีนัยสำคัญต่อการนำไปใช้แก้ปัญหาของประเทศนัก การจัดเก็บภาษีดังกล่าวจะสร้างต้นทุนในการซื้อขายหลักทรัพย์เพิ่มเติมให้กับนักลงทุน ส่งผลให้ฐานที่ใช้ในการคำนวณภาษีแคบลงและมูลค่าการจัดเก็บภาษีลดลงจากที่ได้มีการคาดการณ์ไว้ในตอนต้น นอกจากนั้น การยกเว้นภาษีให้กับธุรกรรมบางประเภทเพื่อลดผลกระทบต่อการพัฒนาตลาดทุนก็ยิ่งทำให้รายได้ที่จัดเก็บได้ปรับตัวลดลง

ในส่วนของการลดความผันผวนในตลาดทุนนั้น งานศึกษาเชิงประจักษ์ในต่างประเทศยังไม่สามารถให้ข้อสรุปที่ชัดเจนได้ โดยผลลัพธ์ที่ชัดเจนมีเพียงว่าการจัดเก็บภาษีธุรกรรมทางการเงินส่งผลกระทบเชิงลบต่อปริมาณการซื้อขายหลักทรัพย์หรือสภาพคล่องในตลาดทุนเพียงเท่านั้น โดยการลดปริมาณการซื้อขายหลักทรัพย์อาจเกิดจากการลดกิจกรรมการเก็งกำไรของนักลงทุนส่วนหนึ่งลง แต่การจัดเก็บภาษีดังกล่าวก็อาจเพิ่มความเสี่ยงของตลาดจากการที่นักลงทุนกลุ่มหนึ่งหันไปลงทุนในตราสารอนุพันธ์เพื่อลดภาระภาษี ในขณะที่การลดลงของสภาพคล่องในตลาดอาจก่อให้เกิดช่องทางการเก็งกำไรในลักษณะการไล่ต้อนราคามากยิ่งขึ้น รวมไปถึงต้นทุนที่เพิ่มขึ้นอาจทำให้นักลงทุนทั่วไปลดความถี่ในการปรับพอร์ตการลงทุนเพื่อกระจายความเสี่ยงอย่างเหมาะสม ซึ่งกิจกรรมเหล่านี้ล้วนนำมาซึ่งความผันผวนที่เพิ่มสูงขึ้นในตลาดทุน

เมื่อพิจารณาประสบการณ์ของประเทศต่างๆ ที่กำลังจัดเก็บหรือเคยจัดเก็บภาษีในลักษณะใกล้เคียงกันกับภาษีธุรกรรมทางการเงิน จะพบทั้งประเทศที่ประสบความสำเร็จ (เช่น อินเดีย ฮ่องกง) และประเทศที่ล้มเหลว (เช่น สวีเดน เยอรมนี ญี่ปุ่น) โดยในกรณีของประเทศที่ประสบความสำเร็จ การจัดเก็บภาษีธุรกรรมทางการเงินก่อให้เกิดรายได้ภาษีเพิ่มเติมให้กับรัฐบาล โดยไม่เกิดผลกระทบในเชิงลบต่อการพัฒนาตลาดทุนมากนัก ส่วนในประเทศที่ล้มเหลวนั้น การจัดเก็บภาษีดังกล่าวไม่ได้สร้างรายได้เพิ่มเติมให้กับรัฐบาลอย่างมีนัยสำคัญ และส่งผลกระทบอย่างรุนแรงต่อสภาพคล่องในตลาดทุนของประเทศ และนำมาซึ่งการยกเลิกการจัดเก็บภาษีดังกล่าวในท้ายที่สุด

ผลกระทบอีกประการหนึ่งที่ถูกกล่าวถึงอย่างกว้างขวางในงานศึกษาต่างประเทศก็คือ การจัดเก็บภาษีธุรกรรมทางการเงินมักนำมาซึ่งต้นทุนในการระดมทุนของภาคธุรกิจที่เพิ่มสูงขึ้น โดยการจัดเก็บภาษีลักษณะนี้ลดสภาพคล่องในตลาดและปรับลดระดับราคาหลักทรัพย์ในภาพรวมลง ส่งผลให้กิจการต่างๆ ที่ระดมทุนผ่านตลาดทุนจะมีต้นทุนในการระดมทุนที่เพิ่มสูงขึ้น ทั้งนี้ การเพิ่มขึ้นของต้นทุนการระดมทุนจะลดทอนระดับการแข่งขันของตลาดทุนกับสถาบันการเงินลง ส่งผลให้ต้นทุนในการกู้ยืมเงินผ่านสถาบันการเงินก็ปรับตัวเพิ่มขึ้นด้วยเช่นเดียวกัน

ต้นทุนในการระดมทุนหรือการกู้ยืมเงินที่เพิ่มสูงขึ้นของกิจการในประเทศ ส่งผลลดทอนความสามารถในการแข่งขันลงและส่งผลกระทบต่อภาคเศรษฐกิจจริงในท้ายที่สุด งานศึกษาชิ้นหนึ่งในยุโรปได้ประเมินผลกระทบจากการจัดเก็บภาษีธุรกรรมทางการเงินต่ออัตราการเติบโตทางเศรษฐกิจของประเทศ และได้ผลลัพธ์ว่าการจัดเก็บภาษีดังกล่าวลดทอนอัตราการเติบโตของ GDP ระยะยาวลงร้อยละ 0.2-0.5 ซึ่งคิดเป็นมูลค่าที่สูงกว่ารายได้ที่รัฐบาลจัดเก็บได้จากภาษีดังกล่าว

สามารถกล่าวได้ว่า ถึงแม้การจัดเก็บภาษีธุรกรรมทางการเงินในภาพรวมจะมีลักษณะเป็นภาษีอัตราก้าวหน้า (progressive-rate tax) และมีต้นทุนในการจัดเก็บค่อนข้างต่ำในปัจจุบัน แต่การจัดเก็บภาษีดังกล่าวจะไม่ได้สร้างรายได้เพิ่มเติมให้กับรัฐบาลมากนัก และเพิ่มความเสี่ยงต่อการพัฒนาตลาดทุนของประเทศ รวมถึงอาจนำมาซึ่งความเสี่ยงต่อการเกิดผลกระทบในเชิงลบต่ออัตราการเติบโตทางเศรษฐกิจของประเทศด้วย ดังนั้น การตัดสินใจจัดเก็บภาษีธุรกรรมทางการเงินจึงควรดำเนินการอย่างรอบคอบ

ในกรณีของประเทศไทย ในช่วงปลายปี พ.ศ. 2564 นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง ณ ขณะนั้น ได้ให้ข่าวว่ากระทรวงการคลังกำลังเตรียมแผนการจัดเก็บภาษีจากการขายหุ้นในตลาดหลักทรัพย์ ในลักษณะของภาษีธุรกิจเฉพาะ ซึ่งมีปรากฏอยู่ในประมวลรัษฎากร แต่ได้รับการยกเว้นการจัดเก็บมาตั้งแต่ปี พ.ศ. 2534 ตามพระราชกฤษฎีกา (ฉบับที่ 240) พ.ศ. 2534 ทั้งนี้ หากรัฐบาลต้องการจัดเก็บภาษีขายหุ้นดังกล่าว เพียงแค่ยกเลิกการยกเว้นภาษี กระทรวงการคลังก็จะสามารถจัดเก็บภาษีได้ทันที

ถึงแม้ว่าจะมีการประกาศอย่างชัดเจนจากรัฐบาลชุดปัจจุบันว่าจะยังคงยกเว้นการจัดเก็บภาษีการขายหุ้นต่อไปตลอดช่วงอายุของรัฐบาล แต่การหารือถึงผลกระทบจากการจัดเก็บภาษีดังกล่าวก็ควรมีการดำเนินการอย่างต่อเนื่อง เพื่อให้รัฐบาลหรือผู้กำหนดนโยบายในอนาคตมีสารสนเทศที่เพิ่มเติมมากขึ้นในการกำหนดนโยบายการจัดเก็บภาษีของประเทศ

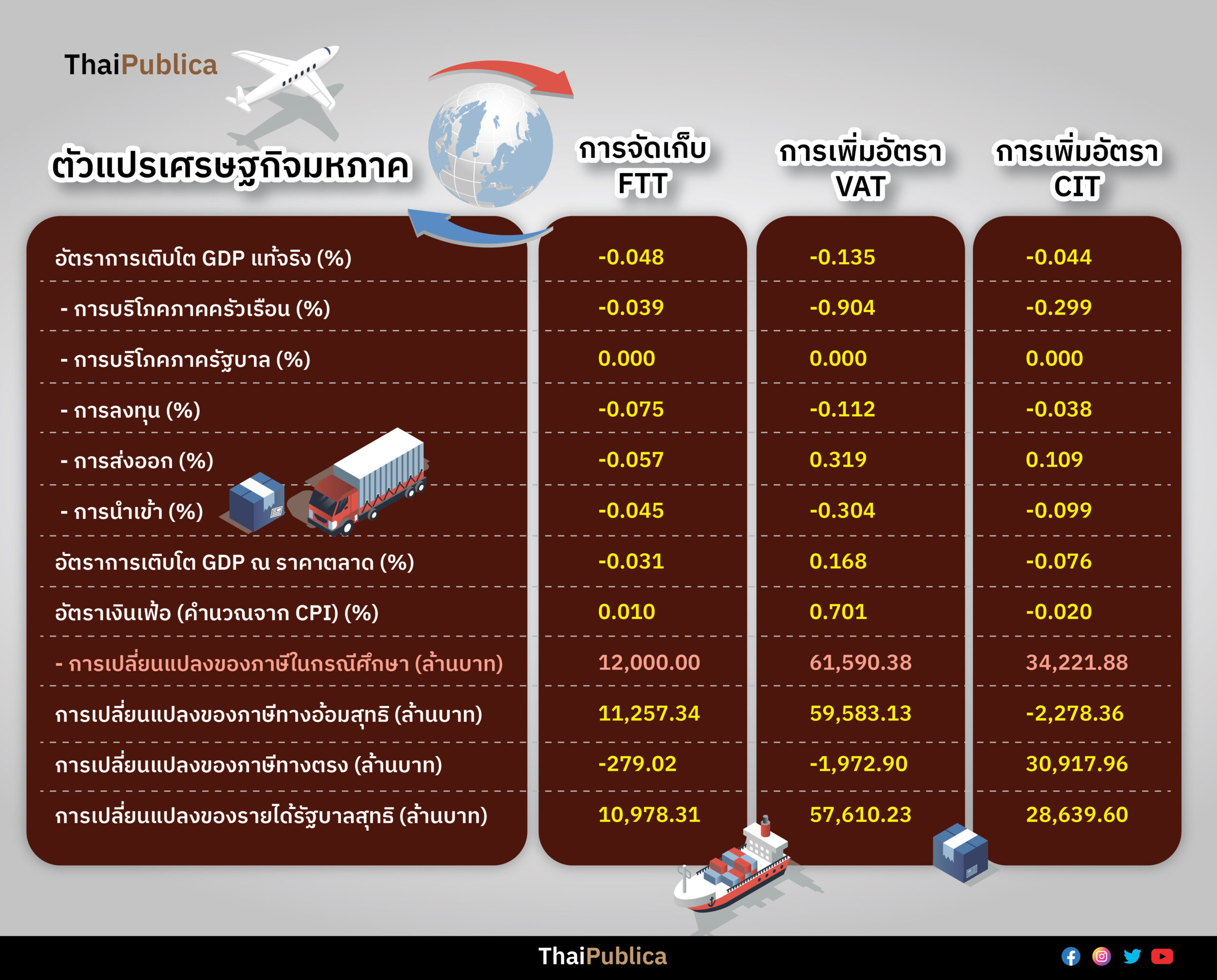

งานศึกษาโครงการ “ผลกระทบจากการจัดเก็บภาษีการขายหุ้นในตลาดหลักทรัพย์ของประเทศไทย” ที่คณะผู้วิจัยได้รับทุนสนับสนุนจากกองทุนส่งเสริมการพัฒนาตลาดทุน (CMDF) ได้มีผลลัพธ์ในเบื้องต้นส่วนหนึ่งจากการประเมินผลกระทบผ่านแบบจำลอง CGE โดยพบว่าถ้าหากการจัดเก็บภาษีดังกล่าวเพิ่มอัตราดอกเบี้ยในการกู้ยืมเงินขึ้นเพียงร้อยละ 0.1 จะส่งผลให้ GDP ของประเทศปรับตัวลดลงร้อยละ 0.048

การจัดเก็บภาษีการขายหุ้นยังส่งผลให้เกิดอัตราเงินเฟ้อเพิ่มเติมร้อยละ 0.01 อันเป็นผลมาจากต้นทุนทางการเงินที่เพิ่มสูงขึ้นของผู้ผลิตสินค้าและบริการ ลดการบริโภคสินค้าของภาคครัวเรือน (ร้อยละ 0.039) และการลงทุนโดยรวมของประเทศ (ร้อยละ 0.075) รวมทั้งยังส่งผลกระทบเชิงลบต่อการส่งออกของประเทศ (ร้อยละ 0.057)

นอกจากนั้น เมื่อพิจารณามูลค่าการจัดเก็บรายได้ของรัฐบาลในภาพรวม การจัดเก็บภาษีการขายหุ้นยังอาจส่งผลให้มูลค่าการจัดเก็บภาษีเพิ่มเติมในภาพรวมอยู่ในระดับต่ำกว่ามูลค่าการจัดเก็บภาษีการขายหุ้น โดยการชะลอตัวทางเศรษฐกิจจะลดการจัดเก็บภาษีทางอ้อมสุทธิ (อาทิ VAT หรือภาษีสรรพสามิต) ลงราว 740 ล้านบาท และลดการจัดเก็บภาษีทางตรงสุทธิลง 280 ล้านบาท ซึ่งทำให้ในภาพรวมแล้วรัฐบาลจะจัดเก็บภาษีเพิ่มเติมได้เพียง 1.1 หมื่นล้านบาท ถึงแม้จะมีการประเมินมูลค่าการจัดเก็บภาษีการขายหุ้นเอาไว้ที่ระดับราว 1.2 หมื่นล้านบาท

เมื่อพิจารณาเปรียบเทียบกับทางเลือกการจัดเก็บรายได้เพิ่มเติมอื่นๆ ผลกระทบทางเศรษฐกิจจากการจัดเก็บภาษีการขายหุ้นอยู่ในระดับต่ำกว่าผลกระทบจากการปรับเพิ่มอัตราภาษีมูลค่าเพิ่มร้อยละ 1 (จากร้อยละ 7 ไปเป็นร้อยละ 8) อย่างไรก็ตาม การปรับเพิ่มอัตราภาษีมูลค่าเพิ่มจะสร้างรายได้สุทธิเพิ่มเติมให้กับทางรัฐบาลถึงราว 5.8 หมื่นล้านบาท

การปรับเพิ่มอัตราภาษีเงินได้นิติบุคคลขึ้นจากร้อยละ 20 เป็นร้อยละ 21 ดูจะเป็นทางเลือกที่มีความน่าสนใจมากกว่าทางเลือกอื่นๆ ในงานศึกษานี้ โดยการปรับเพิ่มอัตราภาษีเงินได้นิติบุคคลก่อให้เกิดผลกระทบต่ออัตราการเติบโตของ GDP น้อยกว่า (ลดลงร้อยละ 0.044) ไม่ส่งผลให้เกิดเงินเฟ้อในประเทศ และยังช่วยเพิ่มรายได้สุทธิให้กับรัฐบาลได้ราว 2.9 หมื่นล้านบาท อีกด้วย ทั้งนี้ การจัดเก็บภาษีเงินได้นิติบุคคลในแบบจำลองของงานศึกษาในช่วงเวลานี้ อยู่ในลักษณะของภาษีทางตรงซึ่งผู้ถูกจัดเก็บจะไม่สามารถผลักภาระไปให้กับผู้บริโภคสินค้าหรือบริการของบริษัทห้างร้านที่ถูกจัดเก็บภาษีได้

งานศึกษาภายใต้โครงการนี้จะดำเนินการศึกษาถึงผลกระทบที่มีความครอบคลุมเพิ่มเติมในลำดับถัดไป

หมายเหตุ

1. นักศึกษาปริญญาโท คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์

2. World Bank Group (2020). Capital Markets Development: A Primer for Policymakers. Washington, DC: World Bank.

3. ภาษีธุรกรรมทางการเงิน (financial transaction tax) อาจกินความหมายครอบคลุมการจัดเก็บภาษีบนสินทรัพย์หรือการทำธุรกรรมทางการเงินหลากหลายลักษณะ ดูรายละเอียดเพิ่มเติมได้จาก Matheson, T. (2011). Taxing Financial Transactions: Issues and Evidence. IMF Working Paper WP/11/54. Fiscal Affairs Department, International Monetary Fund. ในที่นี้ เราจะให้ความสนใจกับภาษีธุรกรรมทางการเงินที่จัดเก็บบนธุรกรรมการซื้อขายหลักทรัพย์ในตลาดทุนเป็นหลัก

4. ยกตัวอย่างเช่น Miller, C. and Tyger, A. (2020). The Impact of A Financial Transactions Tax. Fiscal Fact No. 690, Tax Foundation สืบค้นได้จาก https://taxfoundation.org/financial-transaction-tax. และ Habermeier, K., and Kirilenko, A.A. (2003). Securities transaction taxes and financial markets. IMF Staff Papers, 50(1), pp. 165–180. เป็นต้น

ข่าวหรือบทความที่เกี่ยวข้อง